成本会计-第五章-生产费用在完工产品与在产品之间分配的核算

- 格式:doc

- 大小:39.50 KB

- 文档页数:5

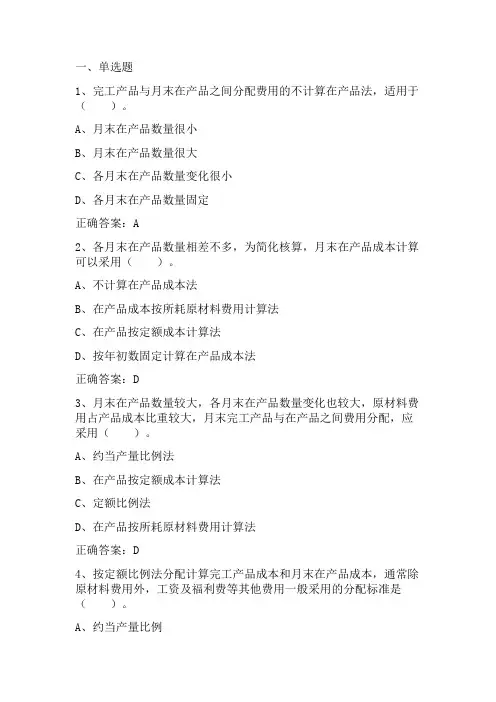

一、单选题1、完工产品与月末在产品之间分配费用的不计算在产品法,适用于()。

A、月末在产品数量很小B、月末在产品数量很大C、各月末在产品数量变化很小D、各月末在产品数量固定正确答案:A2、各月末在产品数量相差不多,为简化核算,月末在产品成本计算可以采用()。

A、不计算在产品成本法B、在产品成本按所耗原材料费用计算法C、在产品按定额成本计算法D、按年初数固定计算在产品成本法正确答案:D3、月末在产品数量较大,各月末在产品数量变化也较大,原材料费用占产品成本比重较大,月末完工产品与在产品之间费用分配,应采用()。

A、约当产量比例法B、在产品按定额成本计算法C、定额比例法D、在产品按所耗原材料费用计算法正确答案:D4、按定额比例法分配计算完工产品成本和月末在产品成本,通常除原材料费用外,工资及福利费等其他费用一般采用的分配标准是()。

A、约当产量比例B、计划工时比例C、定额工时比例D、定额工资比例正确答案:C5、某种产品需经过三道工序制成,原材料消耗定额为500公斤,各道工序消耗的原材料依次为:120公斤、180公斤、200公斤。

原材料是在各道工序开始时一次投入,则第三道工序的完工程度为:()。

A、12%B、24%C、80%D、100%正确答案:D二、多选题1、本月生产费用、月初在产品成本、月末在产品成本、本月完工产品成本的关系用公式表示正确的有()。

A、月初在产品成本+本月生产费用=本月完工产品成本+月末在产品成本B、月初在产品成本+本月生产费用+月末在产品成本=本月完工产品成本C、月初在产品成本+本月生产费用-月末在产品成本=本月完工产品成本D、月初在产品成本+本月生产费用+本月完工产品成本=月末在产品成本正确答案:A、C2、采用在产品按定额成本计算法,应具备的条件是()。

A、月末在产品数量较少B、各项消耗定额或费用定额比较准确、稳定C、各月末在产品数量变动不大D、成本中原材料费用占的比重较大或各项费用比重相差不大的产品正确答案:B、C、D3、分配完工产品与月末在产品的生产费用,通常采用的方法有()。

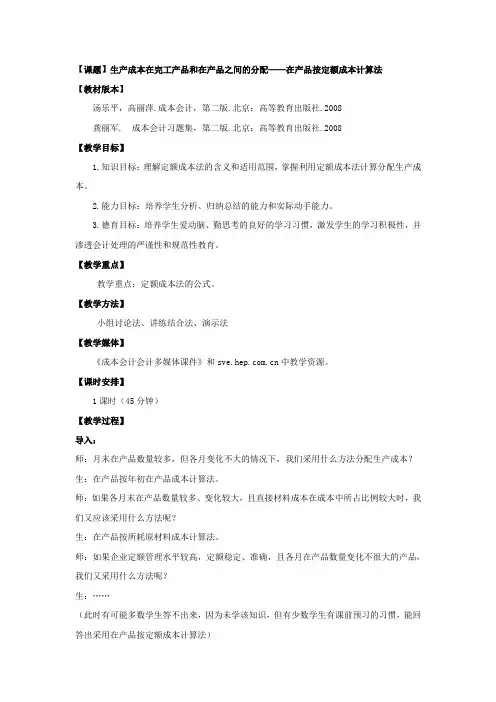

【课题】生产成本在完工产品和在产品之间的分配——在产品按定额成本计算法【教材版本】汤乐平,高丽萍.成本会计,第二版.北京:高等教育出版社.2008龚丽军. 成本会计习题集,第二版.北京:高等教育出版社.2008【教学目标】1.知识目标:理解定额成本法的含义和适用范围,掌握利用定额成本法计算分配生产成本。

2.能力目标:培养学生分析、归纳总结的能力和实际动手能力。

3.德育目标:培养学生爱动脑、勤思考的良好的学习习惯,激发学生的学习积极性,并渗透会计处理的严谨性和规范性教育。

【教学重点】教学重点:定额成本法的公式。

【教学方法】小组讨论法、讲练结合法、演示法【教学媒体】《成本会计会计多媒体课件》和中教学资源。

【课时安排】1课时(45分钟)【教学过程】导入:师:月末在产品数量较多,但各月变化不大的情况下,我们采用什么方法分配生产成本?生:在产品按年初在产品成本计算法。

师:如果各月末在产品数量较多、变化较大,且直接材料成本在成本中所占比例较大时,我们又应该采用什么方法呢?生:在产品按所耗原材料成本计算法。

师:如果企业定额管理水平较高,定额稳定、准确,且各月在产品数量变化不很大的产品,我们又采用什么方法呢?生:……(此时有可能多数学生答不出来,因为未学该知识,但有少数学生有课前预习的习惯,能回答出采用在产品按定额成本计算法)师:这就是我们今天所要学习的知识【板书】课题:】生产成本在完工产品和在产品之间的分配——在产品按定额成本计算法六、在产品按定额成本计算法(一)概念:见教材P74 (先勾画然后学生齐声诵读)是根据月末在产品实际结存数量和单位定额成本,计算出月末在产品的定额成本,以在产品的定额成本代替在产品的实际成本,对月末在产品进行计价。

(二)适用范围:定额管理基础较好,各项消耗定额和费用定额制定的比较准确,并且定额比较稳定,各月在产品数量变化不大的产品。

(授课时要教会学生抓住文字中的关键字,以便学生能较好的识记)(三)计算公式:在产品的定额成本具体的计算方法,可用公式表述如下:月末在产品定额成本=月初在产品数量×在产品单位定额成本解=(在产品数量×单位在产品材料消耗定额×计划单价)月末在产品定额工资成本=在产品数量×单位在产品工时定额×每小时定额工资月末在产品定额制造成本=在产品数量×单位在产品工时定额×每小时定额制造费用月末在产品定额成本=定额材料成本+定额工资成本+定额制造成本产成品总成本=月初在产品成本+本月生产成本-月末在产品成本说明:1、先计算月末在产品成本,然后计算产成品成本,最后算单位成本。

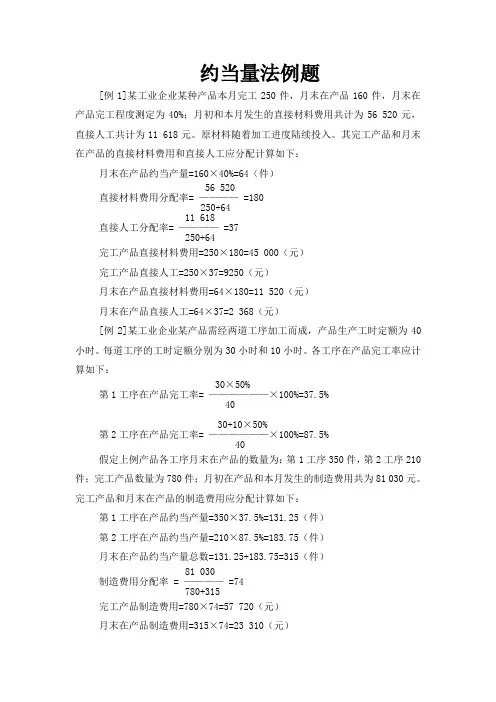

约当量法例题[例1]某工业企业某种产品本月完工250件,月末在产品160件,月末在产品完工程度测定为40%;月初和本月发生的直接材料费用共计为56 520元,直接人工共计为11 618元。

原材料随着加工进度陆续投入。

其完工产品和月末在产品的直接材料费用和直接人工应分配计算如下:月末在产品约当产量=160×40%=64(件)56 520直接材料费用分配率= ———— =180250+6411 618直接人工分配率= ———— =37250+64完工产品直接材料费用=250×180=45 000(元)完工产品直接人工=250×37=9250(元)月末在产品直接材料费用=64×180=11 520(元)月末在产品直接人工=64×37=2 368(元)[例2]某工业企业某产品需经两道工序加工而成,产品生产工时定额为40小时。

每道工序的工时定额分别为30小时和10小时。

各工序在产品完工率应计算如下:30×50%第1工序在产品完工率= ——————×100%=37.5%4030+10×50%第2工序在产品完工率= ——————×100%=87.5%40假定上例产品各工序月末在产品的数量为:第1工序350件,第2工序210件;完工产品数量为780件;月初在产品和本月发生的制造费用共为81 030元。

完工产品和月末在产品的制造费用应分配计算如下:第1工序在产品约当产量=350×37.5%=131.25(件)第2工序在产品约当产量=210×87.5%=183.75(件)月末在产品约当产量总数=131.25+183.75=315(件)81 030制造费用分配率 = ———— =74780+315完工产品制造费用=780×74=57 720(元)月末在产品制造费用=315×74=23 310(元)[例3]某工业企业所生产的某产品由两道工序加工而成,原材料不是在生产开始时一次投入,而是分次投入,其投入程度与加工进度或生产工时投入程度不一致。

一、单选题1、按完工产品和月末在产品数量比例,分配计算完工产品与月末在产品的原材料费用时,必须具备的条件是( )。

A.原材料消耗定额准确、稳定B.原材料在生产开始时一次投入C.产品成本中原材料费用比重大D.原材料分次投入正确答案:B解析:原材料在生产开始时一次投入,可以按完工产品和月末在产品数量比例,分配计算完工产品与月末在产品的原材料费用。

2、不计算在产品成本法的适用范围是()。

A.在产品数量较小,且各月数量变化不大B.在产品已接近完工C.在产品数量较大,但材料费用占产品成本的绝大比重D.在产品数量较大,但各月数量大体稳定正确答案:A解析:在产品数量较小,且各月数量变化不大时,可以采用不计算在产品成本法。

3、不应列入企业在产品的是()。

A.正在车间加工中的在产品B.对外销售的自制半成品C.已完成一个或几个生产步骤,还需要加工的半成品D.待返修的废品正确答案:B解析:广义在产品包括正在车间加工中的在产品;已完成一个或几个生产步骤,还需要加工的半成品;待返修的废品。

而对外销售的自制半成品不应列入企业在产品。

4、采用约当产量比例法,对于费用分配的正确性有着决定性影响的是( )。

A.在产品的投料程度和完工程度B.在产品质量C.在产品数量D.完工产品数量正确答案:A解析:在产品的投料程度和完工程度对费用分配的正确性有着决定性影响。

5、采用在产品按照定额成本计价法,其生产费用脱离定额的差异应计入()。

A.制造费用B.月末在产品成本C.月末完工产品成本D.管理费用正确答案:C解析:在产品按定额成本计价法,其生产费用脱离定额的差异应计入月末完工产品成本。

6、定额基础管理较好,各种产品有健全、正确的定额资料的企业,月末在产品数量变化较大的产品,在产品成本的计算应采用( )。

A.定额成本法B.固定成本法C.定额比例法D.约当产量法正确答案:C解析:定额基础管理较好,各种产品有健全、正确的定额资料的企业,月末在产品数量变化较大的产品,在产品成本的计算应采用定额比例法。

【课题】生产成本在完工产品和在产品之间的分配——约当产量法【教材版本】汤乐平,高丽萍.成本会计,第二版.北京:高等教育出版社.2008龚丽军. 成本会计习题集,第三版.北京:高等教育出版社.2008【教学目标】1.知识目标:明确什么是约当产量法,掌握约当产量法的公式及其具体应用。

2.能力目标:培养学生对比分析、归纳总结的能力和实际动手能力。

3.德育目标:培养学生爱动脑、勤思考的良好的学习习惯,激发学生的学习积极性,并渗透会计处理的严谨性和规范性教育。

【教学重点、难点】1.教学重点:约当产量法的公式及其应用。

2.教学难点:约当产量法的应用。

教学关键:在产品完工程度的确定关键一:直接材料项目投料程度的计算关键二:工费项目完工程度的计算【教学方法】模拟教学法、讲练结合法、演示法【教学媒体】《成本会计会计多媒体课件》和中教学资源。

【课时安排】2课时(90分钟)【教学过程】情境导入:(利用多媒体,教师播放课件,其内容为小丽到某企业应聘会计一职,招聘官出了一套考题,要求小丽计算出本月完工产品总成本和月末在产品总成本。

)资料:某企业乙产品6月完工600件,在产品100件,在产品完工程度按50%计算,原材料随着加工进度陆续投入,乙产品本月月初在产品直接材料5000元,直接人工、其他费用2000元;本月发生直接材料30750元,直接人工、其他费用7750元。

师:同学们,生产成本在完工产品和月末在产品之间的分配方法有哪几种呢?生:不计算在产品成本法;在产品成本按年初在产品成本计算法、在产品成本按所耗原材料成本计算法、在产品成本按完工产品成本计算法、约当产量法、在产品成本按定额成本计算法、定额比例法,一共七种。

师:同学们,我们用前面学的四种方法能解答此题吗?(设疑引导学生思考,学生肯定会积极回答说:不能)师:那用什么分配方法才能解决此题呢? 生:约当产量法师:方法选对了,但怎么做呢?(学生自由思考、讨论2分钟,然后让学生发言)根据多年的教学经验,由于学生未学过该知识,只通过预习是解决不了此题的,因此师:那么,我们一起学习生产成本在完工产品和在产品之间的分配—约当产量法,完成这道题,怎么样?【板书】课题:生产成本在完工产品和在产品之间的分配—约当产量法五、约当产量法(一)含义和适用范围1、含义:约当产量法是指月末首先要将在产品数量按完工程度折合为完工产品产量,称为在产品约当产量,然后按照完工产品数量和月末在产品约当产量的比例,分配生产费用,计算完工产品和月末在产品成本。

《成本会计》练习目录第1章总论第2章产品成本核算要求与一般程序第3章要素费用的核算第4章生产费用在完工产品与在产品之间的分配第5章第五章产品成本核算的方法第1章总论一、填空题:1.产品成本是企业生产过程已经耗费的、用货币表现的_____与相当于工资劳动者为自己劳动所创造的价值的总和。

这种成本,称之为____。

2、只与会计期间相关的______、____、____等发生的费用则不作为成本,而作为__费用,从本期收益中直接扣除。

3、成本即为达成特定目的所必须付出或已经付出的代价,“代价”是指凡是能被人所利用的物质,如____、____、____和____等的总合。

4、现代成本会计的一个重要标志就是成本会计不仅有____、____还具有____和____的职能。

5、现代成本会计是成本核算与生产经营的直接结合,它是运用专门的管理技术和方法,以__为主要计量单位,对生产经营过程中的劳动耗费进行__、__、__、__、__、__和__的一系列价值管理活动。

6、会计学可以分为____、____两大分支。

7、工业企业的成本会计的对象包括两个方面:一_______二________。

8、商品流通企业的成本会计的对象是:一_______二________。

9、成本分析的主要内容包括:________、_______、__________、________等。

10、____是成本会计最基本最重要的职能。

11、成本会计工作的根本任务,是为企业生产经营管理提供_____,不断降低_____,提高____。

12、企业内部各级成本会计机构之间的组织分工,有______与________两种13、与成本会计相关的会计法规和制度主要有:_________、________、______、______、________。

14、企业内部成本会计制度包括成本会计岗位责任制;___________、________;________、_________;_______________;___________________;成本费用的开支规定和审批权限制度;责任会计制度;成本报表制度;内部价格和结算制度等。

成本 会 计生产费用在完工品与在产品之间分配的方法选择分配方法应考虑的因素应考虑◆月末在产品数量的多少◆月末在产品数量变化的大小◆各项费用比重的大小◆定额管理基础工作的好坏不计算在产品成本法采用这种方法,本月某种产品归集的全部生产费用就是该完工产品的成本:完工产品成本=本月发生的生产费用适用于企业月末在产品数量很少的情况,例如自来水生产企业、采掘企业等就可以采用这种方法。

步骤:年末根据实际盘点数量确定在产品的数量,并确认12月份确认的在产品成本;下年各月月末在产品成本按年初在产品成本计价:完工产品成本=月初在产品成本+本月发生的生产费用-月末在产品成本这种方法适用于各月的在产品数量变动不大的企业,例如钢铁厂、化工厂或其他有固定容器、装置摘要 直接材料 燃料及动力 直接人工 制造费用 合计 月初在产品成本 2400 3200 4000 1800 11400 本月生产费用 28000 45000 80000 22000 175000 生产费用合计 30400 48200 84000 23800 186400 本月完工产品成本 28000 45000 80000 22000 175000 月末在产品成本 2400 3200 4000 18000 11400产品成本明细账月末在产品只计算其所耗用的直接材料费用,不计算直接人工等加工费用,加工费用全部由完工产品成本负担。

月末在产品成本=月末在产品所耗直接材料成本本月完工产品成本=月初在产品成本+本月发生的生产费用-月末在产品直接材料成本例题:某酿酒厂8月份米酒的月初在产品成本(直接材料费用)为32000元,本月发生的直接材料费用168000元,直接人工费用24000元,制造费用8000元。

本月加工出米酒成品2000瓶,月末在产品500瓶。

原材料在生产开始时全部投入。

月末在产品成本=500×80=40000(元)本月完工产品成本=32000+200000-40000=192000(元) 80500200016800032000直接材料费用分配率=++=解析:这种分配方法适用于各月末在产品数量较大,各月在产品数量变化也较大,但原材料费用在成本中所占比重较大的产品。

毕金芳编撰成本会计学(人大第五版本\)期末考试复习题解析第一章总论001掌握成本会计核算和监督的对象01.在实际工作中,工业企业的产品成本包括(002)。

A.废品损失/停工B.产品销售费用C.筹集资金费用D.行政管理费用【解析】BCD是期间费用;产品成本和期间费用构成成本会计核算和监督的对象。

29.下列各项中,不属于“理论成本”内容的是(002)。

A.生产中耗用的原材料B.生产中发生的废品损失C.生产中支付劳动者的工资D.机器设备的折旧费【解析】“理论成本”是企业在生产产品过程中正常耗费的、用货币额表现的生产资料的价值与相当于工资的劳动者为自己劳动所创造的价值的总和=C+V,是补偿生产耗费的尺度、是综合反映企业工作质量的重要指标、是制定新产品价格的重要因素、是企业决策的重要依据。

09.产品成本是指企业在一定时期内发生的、用货币表现的生产耗费。

√(005)=014 01.产品生产成本是产品所耗费的全部费用。

√(005)=002=014【解析】费用=日常耗费>成本=对象化的费用,误将管理费用计入产品成本会导致当期利润增或减?误将非筹资活动发生的金融机构服务费、手续费、工本费、账户管理费等计入财务费用会导致营业利润减少。

×【解析】期间费用(销售、管理、财务)直接计入当期损益,三者混用不会影响营业利润、利润总额和净利润的增减变动,但不能公允反映要素费用的经济实质和经济用途。

第二章工业企业成本核算的要求和一般程序0132.1成本核算要求013掌握正确划分支出、费用、成本的界限=310.在成本核算中,应该正确划分完工产品与在产品的费用界限,以防止任意提高或降低月末在产品费用,人为调节完工产品的成本。

√(015)13.为正确计算产品成本,企业应做好的基础工作包括(016)。

A.定额的制定和修订B.材料物资的计量、收发、领退和盘点C.原始记录的登记、传递、审核和保管D.厂内计划价格的制定和修订【解析】做好成本核算的基础工作是成本核算要求之一,还包括算管结合,算为管用;正确划分各种费用界限;正确确定财产物资的计价和价值结转方法;适应生产特点和管理要求,采用适当的成本计算方法。

关于完工产品与在产品之间分配费用方法说明在制品与完工产品之间的费用分配是制造业中的一个重要环节,它涉及到生产成本的计算与分摊,对企业成本控制及盈利能力的影响至关重要。

本文将就在制品与完工产品之间的费用分配方法进行详细说明。

在制品是指企业在生产过程中已完成加工但尚未完全成品的产品,它通常包括直接材料、直接人工和制造费用。

而完工产品则是指产品经过全部生产过程后完成的最终产品,其成本包括了直接材料、直接人工、制造费用以及间接费用。

在制品与完工产品之间的费用分配,主要是为了准确计算和分摊各项生产成本,以便进行成本核算和经营决策。

下面将介绍几种常见的费用分配方法。

1.实际成本法:这种方法是按照实际发生的费用来进行分配。

即将实际发生的直接材料、直接人工和制造费用按比例分配到在制品和完工产品中。

该方法的优点是简单易行,能够反映实际生产成本,但缺点是无法准确反映生产能力的利用情况。

2.预算成本法:这种方法是根据预算数来进行费用分配。

即根据预算中规定的材料用量、人工效率和制造费用,将预算成本按比例分配到在制品和完工产品中。

该方法的优点是能够准确预测和控制成本,但缺点是无法应对实际生产过程中的变动和异常情况。

3.标准成本法:这种方法是根据标准成本来进行费用分配。

即根据制定的标准成本体系,将标准成本按比例分配到在制品和完工产品中。

该方法的优点是能够准确控制生产成本,但缺点是制定标准成本比较困难,且无法适应变动的实际生产情况。

4.加权平均成本法:这种方法是根据在制品与完工产品的数量和价值来进行费用分配。

即根据在制品和完工产品的数量与价值,按一定的权重进行费用分配。

该方法的优点是能够较为准确地反映生产能力的利用情况,但缺点是无法准确反映实际生产成本。

在实际应用中,企业根据自身的生产特点和成本控制需求,可以结合以上方法进行费用分配。

1.准确记录和核算成本:企业需要建立完善的成本核算体系,准确记录和核算直接材料、直接人工、制造费用和间接费用。