西方经济学5章成本收益分析

- 格式:ppt

- 大小:154.00 KB

- 文档页数:15

第五章成本论在上一章生产论中涉及了成本方程,成本方程表示厂商的生产成本与生产要素的投入量之间的关系。

本章的成本论将进一步考察厂商的生产成本与产量之间的关系。

和上章一样,本章仍假定生产要素的价格是给定的。

第一节成本的概念企业的生产成本通常被看成是企业对所购买的生产要素的货币支出。

然而,西方经济学家指出,在经济学的分析中,仅从这样的角度来理解成本概念是不够的。

为此,他们提出了机会成本的概念以及显成本和隐成本的概念。

一、机会成本西方经济学家认为,经济学是要研究一个经济社会如何对稀缺的经济资源进行合理配置的问题。

从经济资源的稀缺性这一前提出发,当一个社会或一个企业用一定的经济资源生产一定数量的一种或者几种产品时,这些经济资源就不能同时被使用在其他的生产用途方面。

这就是说,这个社会或这个企业所获得的一定数量的产品收入,是以放弃用同样的经济资源来生产其他产品时所能获得的收入作为代价的。

由此,便产生了机会成本的概念。

例如,当一个厂商决定利用自己所拥有的经济资源生产一辆汽车时,这就意味着该厂商不可能再利用相同的经济资源来生产200辆自行车。

于是,可以说,生产一辆汽车的机会成本是所放弃生产的200辆自行车。

如果用货币数量来代替对实物商品数量的表述,且假定200辆自行车的价值为10万元,则可以说,一辆汽车的机会成本是价值为10万元的其他商品。

一般地,生产一单位的某种商品的机会成本是指生产者所放弃的使用相同的生产要素在其他生产用途中所能得到的最高收入。

在西方经济学中,企业的生产成本应该从机会成本的角度来理解。

二、显成本和隐成本企业的生产成本可以分为显成本和隐成本两个部分。

企业生产的显成本是指厂商在生产要素市场上购买或租用他人所拥有的生产要素的实际支出。

例如,某厂商雇用了一定数量的工人,从银行取得了一定数量的贷款,并租用了一定数量的土地,为此,这个厂商就需要向工人支付工资,向银行支付利息,向土地出租者支付地租,这些支出便构成了该厂商的生产的显成本。

成本与收益西方经济学引言在西方经济学中,成本与收益是非常重要的概念。

了解和管理成本与收益对于企业的决策和经济发展至关重要。

本文将深入探讨成本与收益在西方经济学中的含义、作用以及相关的理论和模型。

成本的定义与分类成本是指为了获得特定产品或服务而产生的所有开支和牺牲。

从经济学角度来看,成本可以分为显性成本和隐性成本。

1.显性成本:也被称为直接成本,是企业直接支付的货币开支,包括生产原材料的成本、工资和薪金、设备和机器的折旧、租金等。

2.隐性成本:也被称为间接成本,不以货币形式存在,但是需要企业为其提供资源或投入劳动。

比如,企业所有者的无薪劳动、机器设备的自愿使用等。

成本决定了企业产品或服务的定价和盈利能力。

了解和管理成本对于企业的长期生存和发展至关重要。

成本理论与模型在西方经济学中,有许多关于成本的理论和模型被广泛应用于企业决策和资源分配。

1.没有成本理论:这一理论认为,在市场竞争中,企业应该追求最低成本来提高竞争优势。

例如,成本领先战略认为,通过降低成本可以降低产品价格,从而吸引更多的顾客。

此外,成本曲线理论也认为,成本和产量之间存在特定的关系,通过关注成本曲线的变化可以有效地控制成本。

2.边际成本理论:边际成本是指每增加一个单位产量所需增加的额外成本。

边际成本理论认为,企业在决策时应该考虑边际成本与边际收益之间的平衡。

当边际收益大于边际成本时,企业应该增加产量;当边际收益小于边际成本时,企业应该停止增加产量。

这个理论被广泛应用于定价策略和资源配置。

3.机会成本理论:机会成本是指为了选择某个决策而放弃的最佳替代选择所失去的收益。

机会成本理论认为,企业决策应该考虑与选择相关的机会成本。

例如,如果一个企业决定投资于A项目,那么它就要放弃投资于B项目所能带来的收益。

因此,企业需要在选择中权衡不同的机会成本。

收益的定义与衡量收益是指企业从销售产品或提供服务中所获得的回报。

在西方经济学中,收益可以分为直接收益和间接收益。

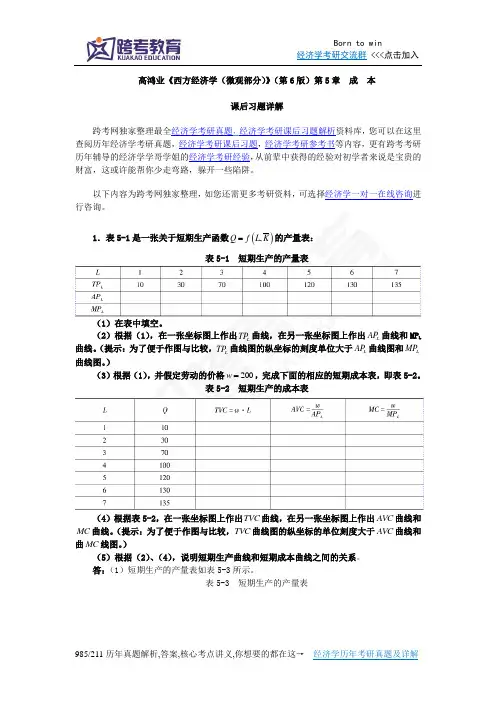

高鸿业《西方经济学(微观部分)》(第6版)第5章 成 本课后习题详解跨考网独家整理最全经济学考研真题,经济学考研课后习题解析资料库,您可以在这里查阅历年经济学考研真题,经济学考研课后习题,经济学考研参考书等内容,更有跨考考研历年辅导的经济学学哥学姐的经济学考研经验,从前辈中获得的经验对初学者来说是宝贵的财富,这或许能帮你少走弯路,躲开一些陷阱。

以下内容为跨考网独家整理,如您还需更多考研资料,可选择经济学一对一在线咨询进行咨询。

1.表5-1是一张关于短期生产函数(),Q f L K =的产量表:表5-1 短期生产的产量表(1)在表中填空。

(2)根据(1),在一张坐标图上作出L TP 曲线,在另一张坐标图上作出L AP 曲线和MP L曲线。

(提示:为了便于作图与比较,L TP 曲线图的纵坐标的刻度单位大于L AP 曲线图和L MP 曲线图。

)(3)根据(1),并假定劳动的价格200w =,完成下面的相应的短期成本表,即表5-2。

表5-2 短期生产的成本表(4)根据表5-2,在一张坐标图上作出TVC 曲线,在另一张坐标图上作出AVC 曲线和MC 曲线。

(提示:为了便于作图与比较,TVC 曲线图的纵坐标的单位刻度大于AVC 曲线和曲MC 线图。

)(5)根据(2)、(4),说明短期生产曲线和短期成本曲线之间的关系。

答:(1)短期生产的产量表如表5-3所示。

表5-3 短期生产的产量表(2)根据(1)中的短期生产的产量表所绘制的L TP 曲线、L AP 曲线和L MP 曲线如图5-8所示。

图5-8 生产函数曲线(3)当200w 时,相应的短期成本表如表5-4所示。

表5-4 短期生产的成本表(4)根据(3)中的短期生产的成本表所绘制的TVC 曲线、AVC 曲线和MC 曲线如图5-9所示。

图5-9 成本曲线(5)由(2)、(4)可得边际产量和边际成本的关系为:边际成本MC 和边际产量L MP 两者的变动方向是相反的。

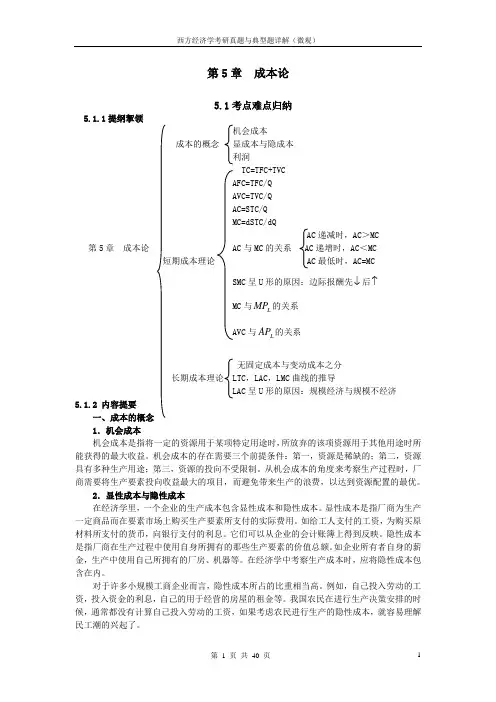

第5章成本论5.1考点难点归纳5.1.1提纲挈领机会成本成本的概念显成本与隐成本利润TC=TFC+TVCAFC=TFC/QAVC=TVC/QAC=STC/QMC=dSTC/dQAC递减时,AC>MC 第5章成本论 AC与MC的关系 AC递增时,AC<MC短期成本理论 AC最低时,AC=MCSMC呈U形的原因:边际报酬先↓后↑MC与MP的关系LAVC与AP的关系L无固定成本与变动成本之分长期成本理论 LTC,LAC,LMC曲线的推导LAC呈U形的原因:规模经济与规模不经济5.1.2 内容提要一、成本的概念1.机会成本机会成本是指将一定的资源用于某项特定用途时,所放弃的该项资源用于其他用途时所能获得的最大收益。

机会成本的存在需要三个前提条件:第一,资源是稀缺的;第二,资源具有多种生产用途;第三,资源的投向不受限制。

从机会成本的角度来考察生产过程时,厂商需要将生产要素投向收益最大的项目,而避免带来生产的浪费,以达到资源配置的最优。

2.显性成本与隐性成本在经济学里,一个企业的生产成本包含显性成本和隐性成本。

显性成本是指厂商为生产一定商品而在要素市场上购买生产要素所支付的实际费用。

如给工人支付的工资,为购买原材料所支付的货币,向银行支付的利息。

它们可以从企业的会计账簿上得到反映。

隐性成本是指厂商在生产过程中使用自身所拥有的那些生产要素的价值总额。

如企业所有者自身的薪金,生产中使用自己所拥有的厂房、机器等。

在经济学中考察生产成本时,应将隐性成本包含在内。

对于许多小规模工商企业而言,隐性成本所占的比重相当高。

例如,自己投入劳动的工资,投入资金的利息,自己的用于经营的房屋的租金等。

我国农民在进行生产决策安排的时候,通常都没有计算自己投入劳动的工资,如果考虑农民进行生产的隐性成本,就容易理解民工潮的兴起了。

对于许多大企业而言,最主要的隐性成本是投入资金的利息。

如果计算这部分隐性成本,也就容易理解国企改革的迫切性了。

第五章成本与收益第一节成本及其分类一、成本的概念1、成本(cost)成本也称生产费用,是指厂商在生产过程中使用的各种生产要素的支出,即投入的各种生产要素与其价格之乘积的总和。

2、机会成本(opportunity cost)是指生产者所放弃的使用相同的生产要素在其他生产用途中所能得到的最高收入。

例如:当一个厂商决定生产一辆汽车的时候,这就意味着该厂商不可能再用生产汽车的经济资源来生产20辆自行车。

于是可以说,生产一辆汽车的机会成本是20辆自行车。

假定20辆自行车的价值是10万元,则可以说,生产一辆汽车的机会成本是10万元的其他产品。

二、成本函数(cost function)成本函数:即投入的生产要素的价格和产量之间的关系。

用C表示成本,用P表示投入的生产要素的价格,则成本可以表示为C=P1X1+P2X2+…+PnXn(5-1)为了使问题简化,假定只投入K、L两种生产要素,其价格分别为PK 、PL,则C=PK K+PLL (5-2)由于成本作为生产中所支付的费用,成本总额要随着产量的变化而变化,当生产要素的价格一定时,成本的大小取决于生产要素的数量,因此,成本又可以用反映成本随着产量变动而变动的成本函数来表示:C=F(Q) (5-3)式(5-3)中Q代表产量,表明成本随着产量变动而变动。

如果把生产函数Q=F(L,K)代入成本函数C=F(Q),则:C=F(L,K) (5-4)三、成本的分类(一)私人成本和社会成本1、私人成本:从厂商的角度说,成本就是他们在生产活动中为了使用各种生产要素而支付的货币额。

这种从厂商角度考虑的成本,叫做私人成本。

之所以称之为私人成本,是指这种支出不考虑对社会的影响。

私人成本包括显性成本和隐性成本两个部分。

关于显性成本与隐性成本将在后文中讨论。

2、社会成本:厂商的经济活动会从正面或负面给社会带来不同的影响。

如果引起社会支出,就形成外在成本。

这种私人成本与外在成本的总和就构成了社会成本。

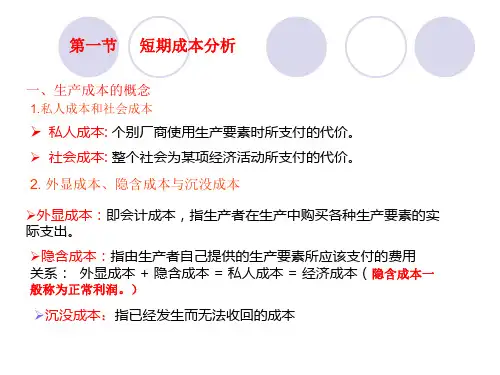

基本概念:短期:生产者来不及调整生产要素的数量,至少有一种生产要素的数量是固定不变的时间周期。

长期:生产者可以调整全部生产要素数量的时间周期。

边际产量:增加一单位可变要素劳动的投入量所增加的产量。

边际产量递减规律:在技术水平不变的条件下,在连续等量地把某一种可变生产要素增加到其他某一种或几种的生产要素上去的过程中,当这种可变要素的投入量小于某一特定值时,增加该要素的投入所带来的边际产量是递增的,相反,当它是递增时择边际产量是递减的。

等成本线:在既定的成本和既定的生产要素的价格条件下,生产者可以购买到的两种生产要素的各种不同数量组合的轨迹规模报酬:在其他条件不变的情况下,企业内部各种生产要素按同比例变化时所带来的产量变化。

规模经济:由于生产专业化水平提高的原因,使企业的单位成本下降,从而形成企业的长期平均成本随着产量的增加而递减的经济。

显现成本:厂商在生产要素市场上购买或租用他人所拥有的生产要素的实际支出。

隐性成本:厂商本身所拥有的且被用于该企业生产过程的那些生产要素的总价格。

FC(固定成本):成本总额在一定时期和一定业务量范围内,不受业务量增减变动影响而能保持不变的成本。

VC(可变成本):总成本中随产量的变化而变动的成本项目,主要是原材料,燃料,动力等生产要素的价值,当一定期间的产量增大时,原材料,燃料,动力的消耗会按比例相应增多,所发生的成本也会按比例增大,故称为可变成本。

MC(边际成本):每一单位新增生产的产品带来到总成本的增量。

AC(平均成本):一定范围和一定时期内成本耗费的平均水平。

经济利润:企业总收益和总成本之间的差额。

正常利润:厂商对自己所提供的企业家才能的报酬支付。

内在经济:一个厂商在生产规模扩大的时候,由自身内部所引起的产量增加、效益提高的现象。

内在(不)经济:一个厂商由于本身的规模过大,规模不适度,而引起产量减少、效益递减的规律。

外在经济:生产和消费活动都会对别人产生影响,产生的影响是积极的影响、有益的影响、正向的影响。