盈亏平衡分析案例

- 格式:doc

- 大小:16.00 KB

- 文档页数:3

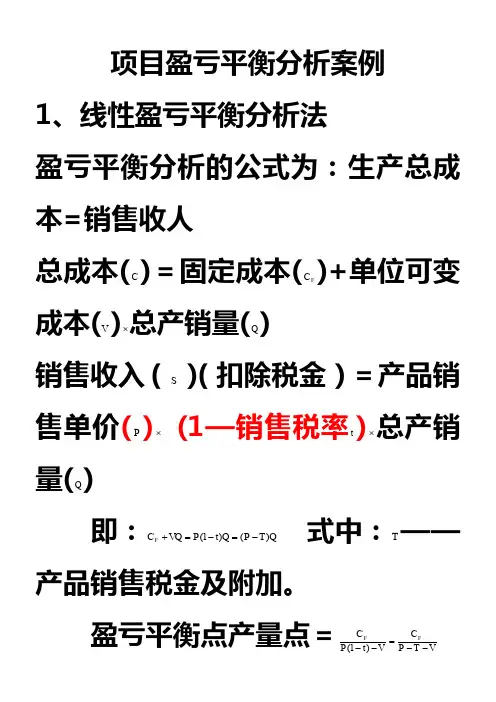

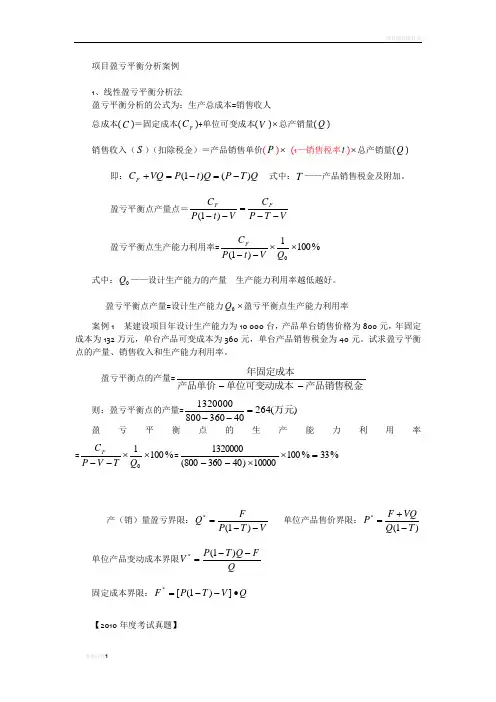

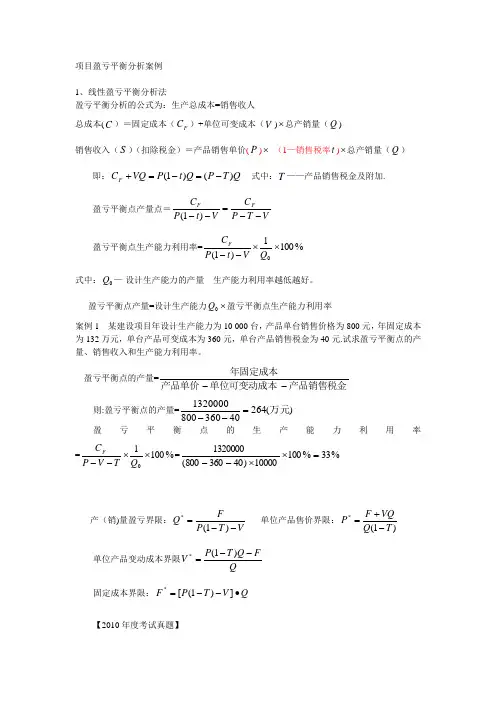

项目盈亏平衡分析案例-CAL-FENGHAI-(2020YEAR-YICAI)_JINGBIAN项目盈亏平衡分析案例1、线性盈亏平衡分析法盈亏平衡分析的公式为:生产总成本=销售收人总成本(C )=固定成本(F C )+单位可变成本(V )⨯总产销量(Q )销售收入(S )(扣除税金)=产品销售单价(P )⨯ (1—销售税率t )⨯总产销量(Q )即:Q T P Q t P VQ C F )()1(-=-=+ 式中:T ——产品销售税金及附加。

盈亏平衡点产量点=VT P C V t P C F F --=--)1( 盈亏平衡点生产能力利用率=%1001)1(0⨯⨯--Q V t P C F 式中:0Q ——设计生产能力的产量 生产能力利用率越低越好。

盈亏平衡点产量=设计生产能力0Q ⨯盈亏平衡点生产能力利用率案例1 某建设项目年设计生产能力为10 000台,产品单台销售价格为800元,年固定成本为132万元,单台产品可变成本为360元,单台产品销售税金为40元。

试求盈亏平衡点的产量、销售收入和生产能力利用率。

盈亏平衡点的产量=产品销售税金单位可变动成本产品单价年固定成本-- 则:盈亏平衡点的产量=)(264403608001320000万元=-- 盈亏平衡点的生产能力利用率=%10010⨯⨯--Q T V P C F =%33%10010000)40360800(1320000=⨯⨯--产(销)量盈亏界限:V T P F Q --=)1(* 单位产品售价界限:)1(*T Q VQ F P -+= 单位产品变动成本界限Q F Q T P V --=)1(**固定成本界限:Q=])1(-[V-TPF•【2010年度考试真题】某化工建设项目设计年生产能力5万吨,预计年固定总成本800万元,产品销售价格1500元/吨,产品销售税金及附加为销售收入的10%,产品变动成本1150元/吨,则该项目用生产能力利用率表示的盈亏平衡点是()。

项目盈亏平衡分析案例1、线性盈亏平衡分析法盈亏平衡分析的公式为:生产总成本=销售收人总成本(C )=固定成本(FC )+单位可变成本(V )⨯总产销量(Q) 销售收入(S)(扣除税金)=产品销售单价(P )⨯ (1—销售税率t )⨯总产销量(Q) 即:Q T P Q t P VQ C F )()1(-=-=+ 式中:T ——产品销售税金及附加。

盈亏平衡点产量点=V T P C V t P C F F --=--)1(盈亏平衡点生产能力利用率=%1001)1(0⨯⨯--Q V t P C F式中:0Q ——设计生产能力的产量 生产能力利用率越低越好。

盈亏平衡点产量=设计生产能力0Q ⨯盈亏平衡点生产能力利用率案例1 某建设项目年设计生产能力为10 000台,产品单台销售价格为800元,年固定成本为132万元,单台产品可变成本为360元,单台产品销售税金为40元。

试求盈亏平衡点的产量、销售收入和生产能力利用率。

盈亏平衡点的产量=产品销售税金单位可变动成本产品单价年固定成本--则:盈亏平衡点的产量=)(264403608001320000万元=-- 盈亏平衡点的生产能力利用率=%10010⨯⨯--Q T V P C F =%33%10010000)40360800(1320000=⨯⨯-- 产(销)量盈亏界限:V T P F Q --=)1(* 单位产品售价界限:)1(*T Q VQ F P -+= 单位产品变动成本界限Q FQ T P V --=)1(* 固定成本界限:Q V T P F ∙--=])1([*【2010年度考试真题】某化工建设项目设计年生产能力5万吨,预计年固定总成本800万元,产品销售价格1500元/吨,产品销售税金及附加为销售收入的10%,产品变动成本1150元/吨,则该项目用生产能力利用率表示的盈亏平衡点是()。

A.100%B.40%C.80%D.55%【答案】C本题考核的是生产能力利用率盈亏平衡分析的方法。

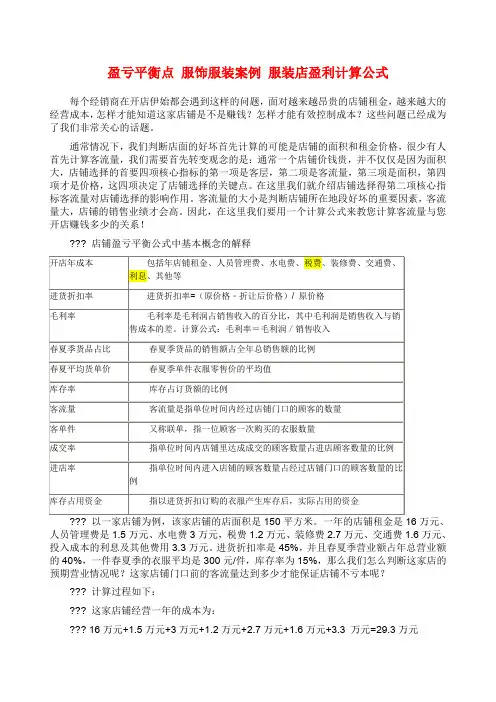

盈亏平衡点服饰服装案例服装店盈利计算公式每个经销商在开店伊始都会遇到这样的问题,面对越来越昂贵的店铺租金,越来越大的经营成本,怎样才能知道这家店铺是不是赚钱?怎样才能有效控制成本?这些问题已经成为了我们非常关心的话题。

通常情况下,我们判断店面的好坏首先计算的可能是店铺的面积和租金价格,很少有人首先计算客流量,我们需要首先转变观念的是:通常一个店铺价钱贵,并不仅仅是因为面积大,店铺选择的首要四项核心指标的第一项是客层,第二项是客流量,第三项是面积,第四项才是价格,这四项决定了店铺选择的关键点。

在这里我们就介绍店铺选择得第二项核心指标客流量对店铺选择的影响作用。

客流量的大小是判断店铺所在地段好坏的重要因素,客流量大,店铺的销售业绩才会高。

因此,在这里我们要用一个计算公式来教您计算客流量与您开店赚钱多少的关系!??? 店铺盈亏平衡公式中基本概念的解释??? 为了达到不亏本,这家店铺一年的营业额至少要与经营店铺一年的成本持平,才能保证这家店铺存活下去。

??? 因为进货折扣率是45%,说明,可假设一件衣服原价是100元,折让后的价格是55元,从而得出:????? 进货折扣率=(100-55)/100=45%??? 即一件零售价是100元的衣服,如果进货折扣率是45%时,经销商需要花55元进货。

??? 又因为春夏季服装销售的平均折扣是88%,可理解为一件零售价是100元的衣服,经销商实际只卖了88元。

那么,毛利润=88-55=33元??? 毛利率=33/88*100%=37.5%??? 将以上过程整理可得出:??? 毛利率=33/88=(88-55)/88=[88-(100-45)]/88=[88%-(1-45%)]/88%=37.5%??? 即毛利率是:[88%-(1-45%)]/88% = 37.5%??? 这家店铺一年至少要卖出服装的金额为:??? 29.3万元÷37.5%≒78.13万元??? 又因为服装的平均销售折扣是88%,那么这家店铺销售正价货品的金额至少要达到:78.13万元÷88%≒88.78万元每一家店铺都有自己的库存,设库存率为15%,设订货额为A,如季末库存作为投入成本考虑,那么一年销售出服装的金额至少为88.78万元加上库存占用资金,即达到盈亏平衡点,则有下面计算公式:A×(1-15%)=88.78万元+A×15%×(1-45%)那么,可以算出需要订货的金额为:88.78万元÷(1-15%-15%×55%)≒115.67万元??? 库存金额为:115.67×15%=17.35万元??? 库存占用资金为:17.35万元×(1-45%)=9.54万元??? 一年总的销售营业额为115.67×(1-15%)=98.32万元??? 设春夏季货品占比为40%,那么这家店铺夏季时的销售额至少要为:??? 98.32万元×40%≒39.33万元??? 达到39.33万元需要卖出的衣服数量为:??? 39.33万元÷300元/件=1311件??? 一年的春夏共为180天,那么一天需要卖出衣服的件数为:??? 1311件÷180天≒7.3件/天??? 设该家店铺平均客单件为1.2件/人,即每个购买服装的顾客平均购买衣服的件数为1.2件,那么每天在店铺中必须购买衣服的顾客人数为:7.3件/天÷1.2件/人≒6.1人??? 假设每天进店的100个人当中有10个人成交,即成交率为10%,那么每天进店的顾客人数为:??? 6.1人÷10%=61人??? 如果进店率为5%(5%为假设值,低于此值的店铺是非旺铺),测量客流量的方法是指定某人坐在店铺门口用一天的时间数出从店铺门口经过的客人的数量。

项目盈亏平衡分析案例1、线性盈亏平衡分析法盈亏平衡分析的公式为:生产总成本=销售收人总成本(C )=固定成本(F C )+单位可变成本(V )⨯总产销量(Q )销售收入(S )(扣除税金)=产品销售单价(P )⨯ (1—销售税率t )⨯总产销量(Q )即:Q T P Q t P VQ C F )()1(-=-=+ 式中:T ——产品销售税金及附加。

盈亏平衡点产量点=VT P C V t P C F F --=--)1( 盈亏平衡点生产能力利用率=%1001)1(0⨯⨯--Q V t P C F 式中:0Q ——设计生产能力的产量 生产能力利用率越低越好。

盈亏平衡点产量=设计生产能力0Q ⨯盈亏平衡点生产能力利用率案例1 某建设项目年设计生产能力为10 000台,产品单台销售价格为800元,年固定成本为132万元,单台产品可变成本为360元,单台产品销售税金为40元。

试求盈亏平衡点的产量、销售收入和生产能力利用率。

盈亏平衡点的产量=产品销售税金单位可变动成本产品单价年固定成本-- 则:盈亏平衡点的产量=)(264403608001320000万元=-- 盈亏平衡点的生产能力利用率=%10010⨯⨯--Q T V P C F =%33%10010000)40360800(1320000=⨯⨯--产(销)量盈亏界限:V T P F Q --=)1(* 单位产品售价界限:)1(*T Q VQ F P -+= 单位产品变动成本界限QF Q T P V --=)1(* 固定成本界限:Q V T P F •--=])1([*【2010年度考试真题】某化工建设项目设计年生产能力5万吨,预计年固定总成本800万元,产品销售价格1500元/吨,产品销售税金及附加为销售收入的10%,产品变动成本1150元/吨,则该项目用生产能力利用率表示的盈亏平衡点是()。

A.100%B.40%C.80%D.55%【答案】C本题考核的是生产能力利用率盈亏平衡分析的方法。

项目盈亏平衡分析案例1、线性盈亏平衡分析法盈亏平衡分析的公式为:生产总成本=销售收人总成本(C )=固定成本(F C )+单位可变成本(V )⨯总产销量(Q )销售收入(S )(扣除税金)=产品销售单价(P )⨯ (1—销售税率t )⨯总产销量(Q ) 即:Q T P Q t P VQ C F )()1(-=-=+ 式中:T ——产品销售税金及附加。

盈亏平衡点产量点=VT P C V t P C F F --=--)1( 盈亏平衡点生产能力利用率=%1001)1(0⨯⨯--Q V t P C F 式中:0Q ——设计生产能力的产量 生产能力利用率越低越好。

盈亏平衡点产量=设计生产能力0Q ⨯盈亏平衡点生产能力利用率案例1 某建设项目年设计生产能力为10 000台,产品单台销售价格为800元,年固定成本为132万元,单台产品可变成本为360元,单台产品销售税金为40元。

试求盈亏平衡点的产量、销售收入和生产能力利用率。

盈亏平衡点的产量=产品销售税金单位可变动成本产品单价年固定成本-- 则:盈亏平衡点的产量=)(264403608001320000万元=-- 盈亏平衡点的生产能力利用率=%10010⨯⨯--Q T V P C F =%33%10010000)40360800(1320000=⨯⨯--产(销)量盈亏界限:V T P F Q --=)1(* 单位产品售价界限:)1(*T Q VQ F P -+= 单位产品变动成本界限Q F Q T P V --=)1(*固定成本界限:Q V T P F •--=])1([*【2010年度考试真题】某化工建设项目设计年生产能力5万吨,预计年固定总成本800万元,产品销售价格1500元/吨,产品销售税金及附加为销售收入的10%,产品变动成本1150元/吨,则该项目用生产能力利用率表示的盈亏平衡点是()。

A.100%B.40%C.80%D.55%【答案】C本题考核的是生产能力利用率盈亏平衡分析的方法。

项目盈亏平衡分析案例1、线性盈亏平衡分析法盈亏平衡分析的公式为:生产总成本=销售收人总成本(C )=固定成本(F C )+单位可变成本(V )⨯总产销量(Q )销售收入(S )(扣除税金)=产品销售单价(P )⨯ (1—销售税率t )⨯总产销量(Q ) 即:Q T P Q t P VQ C F )()1(-=-=+ 式中:T ——产品销售税金及附加. 盈亏平衡点产量点=VT P C V t P C F F --=--)1( 盈亏平衡点生产能力利用率=%1001)1(0⨯⨯--Q V t P C F 式中:0Q —-设计生产能力的产量 生产能力利用率越低越好。

盈亏平衡点产量=设计生产能力0Q ⨯盈亏平衡点生产能力利用率案例1 某建设项目年设计生产能力为10 000台,产品单台销售价格为800元,年固定成本为132万元,单台产品可变成本为360元,单台产品销售税金为40元.试求盈亏平衡点的产量、销售收入和生产能力利用率。

盈亏平衡点的产量=产品销售税金单位可变动成本产品单价年固定成本-- 则:盈亏平衡点的产量=)(264403608001320000万元=-- 盈亏平衡点的生产能力利用率=%10010⨯⨯--Q T V P C F =%33%10010000)40360800(1320000=⨯⨯--产(销)量盈亏界限:V T P F Q --=)1(* 单位产品售价界限:)1(*T Q VQ F P -+= 单位产品变动成本界限Q F Q T P V --=)1(*固定成本界限:Q V T P F •--=])1([*【2010年度考试真题】某化工建设项目设计年生产能力5万吨,预计年固定总成本800万元,产品销售价格1500元/吨,产品销售税金及附加为销售收入的10%,产品变动成本1150元/吨,则该项目用生产能力利用率表示的盈亏平衡点是()。

A.100%B.40%C.80%D.55%【答案】C本题考核的是生产能力利用率盈亏平衡分析的方法。

商运公司的前身的某国营公司的车队,后来业务拆分,独立出来成立了商运公司,继承了原来公司所有车辆。

两年前商运公司一直是盈利的,公司都是大吨位的车辆,业务主要来自长期合同的大客户。

公司向客户收取平均4.5元/吨的运输费用。

而从去年开始,商运公司的李总经理就感到日子有些难过了,物流企业像雨后春笋一样纷纷涌现,但年公司的一个大客户就转到别的物流企业,让他一年的日子都很紧张。

而今年让李总经理头痛的是公司可能要失去另一个重要的客户。

因为又到了续签合同的时间,这个客户却一直推托,听说他们正在和别的物流企业接洽。

之前该客户曾向李总反映说商运公司的送货很不准时,他们的货物在运输中会有破损和丢失,并且商运公司的个别司机态度很差,刁难他们的经销商或顾客。

这个客户一年的运量近有1,000,000吨,如果这个合同拿不到,李总和他手下的员工就会

饿肚子,所以李总要他的部下必与该客户续签合同。

他又让财务人员统计了公司的成本数据(见下表),看一看这个合同对公司的财务状况的影响到底有多大。

商运公司年成本数据单位:元

车辆折旧54,000/年

养路费用225,000/年

营运费用和保险141,000/年

司机工资与福利400,000/年

办公费用50,000/年

管理费用180,000/年

平均燃油费用 3.75/吨(货重)

平均车辆维修费用0.20/吨(货重)

平均过路过桥费与停车费0.05/吨(货重)

根据以上案例,回答问题9、10、11、12,本案例共24分

9.根据案例提供的数据,商运公司的成本中哪些属于固定成本,哪些属于可变成本?(6分)

10.根据案例提供的数据,商运公司的成本中每年的固定成本是多少,每吨(货重)的可变成本十多收?(6)

11. 根据案例提供的数据,商运公司今年的运输量要达到多少吨才能实现不盈利也不亏损的状态。

(6分)

12. 根据案例提供的数据,商运公司如何才能留住这个重要的客户?(6分)

案例三:9.(1)商储公司的成本中固定成本包括车辆折旧、养路费用、营运规费和保险、司机工资与福利、管理费用、办公费用。

(2)可变成本包括燃油费用、维修费用、过路过桥费和停车费。

10.(1)商储公司的成本中每年的固定成本是1050000元;(2)每托盘的可变成本是4元/吨。

11.(1)商储公司今年的业务量要达到2100000吨才能实现不盈利也不亏损的状态。

(2)计算过程:

1050000/(4.5-4)=2100000 12.商储公司可以采取以下措施留住这个重要的客户:(1)提高服务质量。

商运公司可以通过提高服务质量,提高货物准时达到率,减少货物在运输中的破损和丢失,给客户更好的服务从而留住客户;(2)加强人员管理。

让员工树立为客户服务的意识,改进服务态度,让客户体验到更好的服务从而留住客户。