税种登记表纳税人填写

- 格式:doc

- 大小:49.50 KB

- 文档页数:1

税务登记表填写说明一、封面填写说明:1、纳税人名称:按照批准开业机关注册登记的全称填写。

2、纳税人代码:320584加代码证代码。

3、登记种类:按内资企业税务登记、内资企业注册税务登记、外商投资企业税务登记、外商投资企业分支机构税务登记、外国企业税务登记,临时税务登记六种类型填写。

4、填表日期:即填写日期。

二、纳税人基本内容填写说明:1、纳税人名称:按照批准开业机关注册登记的全称填写。

2、纳税人简称:限十个字以内。

3、外资企业英文名称:按批准证书上的英文全称填写。

4、全国组织机构统一代码:按国家技术监督局核发的统一代码填写。

5、工商证照名称:按工商局核发的营业执照名称填写。

6、工商证照号码:按工商局核发的营业执照的注册号填写。

7、工商登记日期:按工商局第一次核发的营业执照的日期填写。

8、开业日期:按纳税人实际开业日期填写。

9、经营期限:按工商局核发的营业营业执照的经营期限填写。

10(营方式按如下内容填写。

01-运输 02-采掘 03-服务性加工 04-工业性加工05-批发 06-零售 07-批零兼营 08-零批兼营09-代购代销 10-租赁 11-进出口 12-咨询13-代理 14-修理 15-劳动劳务 16-销售17-种植 18-养殖 19-施工 20-制造销售21-加工 22服务 90-其它经营方式11、经营范围:按工商局核发的营业执照的内容填写。

12、注册地址:按批准开业机关注册登记证书上的地址填写。

13、经营地址信息:如与注册地址相同,按注册地址填写;如与注册地址不同按实际经营地址填写。

14、人员信息:董事长、副董事长、总经理、副总经理、法定代表人、财务负责人、办税人员的联系电话、地址、身份证或护照号码如实填写。

15、合伙人情况:合伙企业填写,其他企业不填。

16、银行帐号情况:基本帐户按中国人民银行批准的帐户填写;纳税专户按税务机关指定开户银行填写;其他存款,按实际情况填写。

银行办事处名称按规范名称填写。

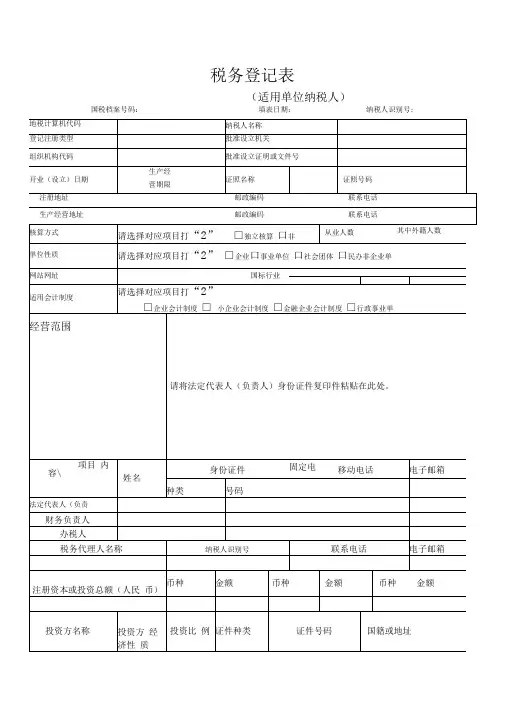

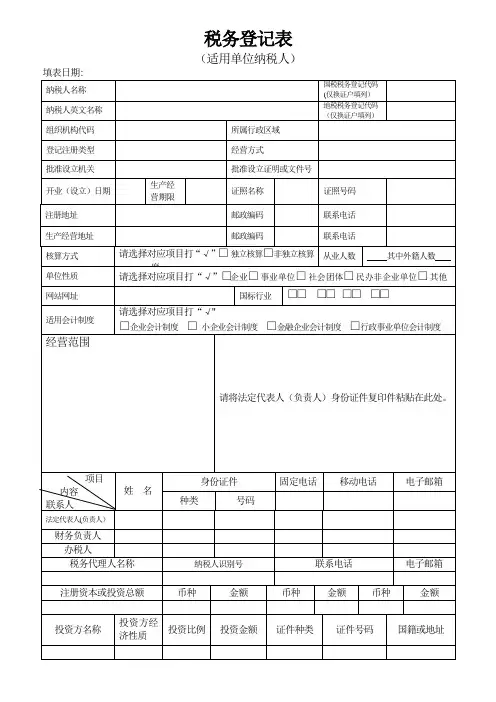

税务登记表(适用单位纳税人)国税档案号码:填表日期:纳税人识别号:自然人投资比例外资投资比例国有投资比例分支机构名称注册地址纳税人识别号总机构名称纳税人识别号注册地址经营范围法定代表人姓名联系电话注册地址邮政编码代扣代缴、代收代缴税款业务内容代扣代缴、代收代缴税种代扣代缴代收代缴税款业务情况附报资料:经办人签章:法定代表人(负责人)签章:纳税人公章:年月日年月日年月日以下由税务机关填写:纳税人所处街乡隶属关系国税主管税务局国税主管税务所(科)是否属于国税、地税共管户地税主管税务局地税主管税务所(科)国家税务登记机关(税务登记专用章):地方税务登记机关(税务登记专用章):经办人(签章): 国税经办人:. 地税经办人:受理日期:年月核准日期:_—_.年…―一月国税主管税务机关:核准日期:国家税务总局监制填表说明一、本表适用于各类单位纳税人填用。

二、从事生产、经营的纳税人应当自领取营业执照,或者自有关部门批准设立之日起30日内,或者自纳税义务发生之日起30日内,到税务机关领取税务登记表,填写完整后提交税务机关,办理税务登记。

三、办理税务登记应当出示、提供以下证件资料(所提供资料原件用于税务机关审核,复印件留存税务机关):1.营业执照副本或其他核准执业证件原件及其复印件;2.组织机构代码证书副本原件及其复印件;3.注册地址及生产、经营地址证明(产权证、租赁协议)原件及其复印件;如为自有房产,请提供产权证或买卖契约等合法的产权证明原件及其复印件;如为租赁的场所,请提供租赁协议原件及其复印件,出租人为自然人的还须提供产权证明的复印件;如生产、经营地址与注册地址不一致,请分别提供相应证明;4.公司章程复印件;5.有权机关出具的验资报告或评估报告原件及其复印件;6.法定代表人(负责人)居民身份证、护照或其他证明身份的合法证件原件及其复印件;复印件分别粘贴在税务登记表的相应位置上;7.纳税人跨县(市)设立的分支机构办理税务登记时,还须提供总机构的税务登记证(国、地税)副本复印件;8.改组改制企业还须提供有关改组改制的批文原件及其复印件;9•税务机关要求提供的其他证件资料。

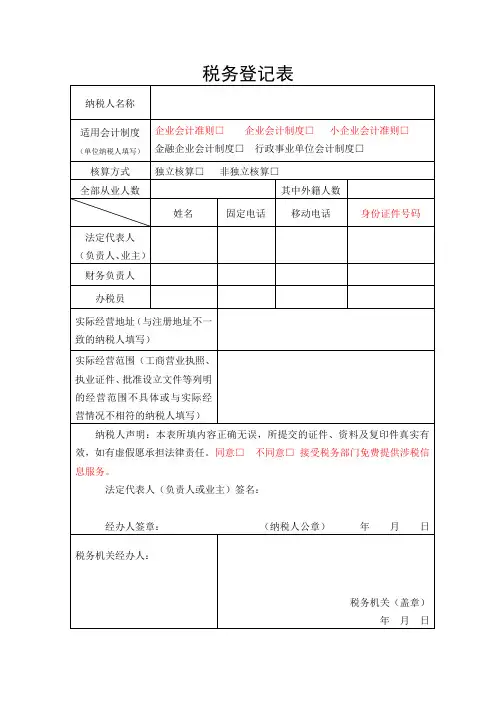

税务登记表

填表说明

一、本表适用于各类纳税人、扣缴义务人申办设立税务登记时填用。

二、适用会计制度:由单位性质的纳税人填写,填写本单位根据财政部要求所采用的会计制度。

三、核算方式:纳税人根据其会计核算方式进行填写。

独立核算是指有独立经济的自主权,独立开设银行账户,办理各项收支结算业务;单独编制预算和计算盈亏。

四、从业人数:是指包括法定代表人、负责人或业主在内的所有

从业人数;外籍人数是指非中国国籍的人员数量,包括港澳台同胞。

五、实际经营地址:在与工商营业执照、执业证件、批准设立文

件上所列明的地址不一致时填写,若一致则无需填写本栏。

六、实际经营范围:工商营业执照、执业证件、批准设立文件等

列明的经营范围不具体或与实际经营情况不相符的纳税人填写,若一

致则无需填写本栏。

七、本表以A4纸印制,一式二份。

税务机关留存一份,退回纳

税人一份;

八、填写本表请使用碳素或蓝墨水的钢笔、签字笔。

税务登记表(适用单位纳税人)国家税务总局监制填表说明一、本表适用于各类单位纳税人填用。

二、从事生产、经营的纳税人应当自领取营业执照,或者自有关部门批准设立之日起30日内,或者自纳税义务发生之日起30日内,到税务机关领取税务登记表,填写完整后提交税务机关,办理税务登记.三、办理税务登记应当出示、提供以下证件资料(所提供资料原件用于税务机关审核,复印件一式两份,分别送国税机关、地税机关留存):1。

营业执照副本或其他核准执业证件原件及其复印件;2。

组织机构代码证书副本原件及其复印件;3。

注册地址及生产、经营地址证明(产权证、租赁协议)原件及其复印件;如为自有房产,请提供产权证或买卖契约等合法的产权证明原件及其复印件;如为租赁的场所,请提供租赁协议原件及其复印件,出租人为自然人的还须提供产权证明的复印件;如生产、经营地址与注册地址不一致,请分别提供相应证明;4。

公司章程复印件(“港、澳、台商企业常驻代表机构及其他"和“外国企业”不需要提供此项);5.有权机关出具的验资报告或评估报告原件及其复印件;(外资企业除外)6。

法定代表人(负责人)(贴在登记表上)、财务负责人、办税人居民身份证、护照或其他证明身份的合法证件原件及其复印件;7、股东的营业执照副本有效复印件、税务登记证副本或身份证(个人股东)复印件;(外资除外)8。

分支机构办理税务登记时,还须提供总机构的税务登记证(国、地税)副本复印件、营业执照副本复印件;9.改组改制企业还须提供有关改组改制的批文原件及其复印件;10。

有关机构部门批准设立的文件及有关合同、协议书的复印件(国有企业、集体经济、事业单位提供主管部门批准设立的文件,分支机构提供总机构批准其设立的文件及是否为独立核算的有关文书,外商投资企业提供外经贸委批准文件和批准证书、可行性研究报告);11、“港、澳、台商企业常驻代表机构及其他”和“外国企业”还应提供境外总机构的营业执照、银行资信证明、首席代表工作证、首席代表授权书、个人简历。

税务登记表怎么填篇一:税务登记表(填表样式)税务登记表纳税编码: 税务机关填写纳税人识别号: 税务机关填写填表说明一、本表适用于各类纳税人、扣缴义务人申办设立税务登记时填用。

二、办理设立税务登记的类型:1.单位(个体)纳税人税务登记:从事生产、经营的纳税人(单位或个体)应当自领取营业执照,或者自有关部门批准设立之日起30日内,或者自纳税义务发生之日起30日内,到税务机关办理税务登记。

2.临时税务登记:(1)从事生产、经营的纳税人领取临时工商营业执照的,应当自领取工商营业执照之日起30日内申报办理税务登记;(2)有独立的生产经营权、在财务上独立核算并定期向发包人或者出租人上交承包费或租金的承包承租人,应当自承包承租合同签订之日起30日内,向其承包承租业务发生地税务机关申报办理税务登记;(3)境外企业在中国境内承包建筑、安装、装配、勘探工程和提供劳务的,应当自项目合同或协议签订之日起30日内,向项目所在地税务机关申报办理税务登记。

3.扣缴税款登记。

根据税收法律、行政法规的规定负有扣缴税款义务的扣缴义务人,应当办理扣缴税款登记。

三、“国有控股情况”指标口径:“国有绝对控股”是指在企业的全部资本中,国家资本(股本)所占比例大于50%的企业;国有相对控股(含协议控制)是指在企业的全部资本中,国家资本(股本)所占的比例虽未大于50%,但相对大于企业中的其他经济成分所占比例的企业(相对控股);或者虽不大于其他经济成分,但根据协议规定,由国家拥有实际控制权的企业(协议控制)。

四、本表以A4纸印制,一式二份。

税务机关留存一份,退回纳税人一份;五、填写本表请使用碳素或蓝墨水的钢笔、签字笔。

篇二:税务登记表填写要求税务登记表填写要求一、根据《中华人民共和国税收征收管理法》及其有关法律法规的规定,地方税纳税人应向主管地方税务机关申报办理税务登记。

纳税人应完整、真实、准确、按时填写此表,并承担相关法律责任。

二、本表适用于内资企业税务登记、内资企业注册税务、个体工商户、外商投资企业税务登记、外商投资企业注册税务登记、外国企业税务登记、临时税务登记七种类型。

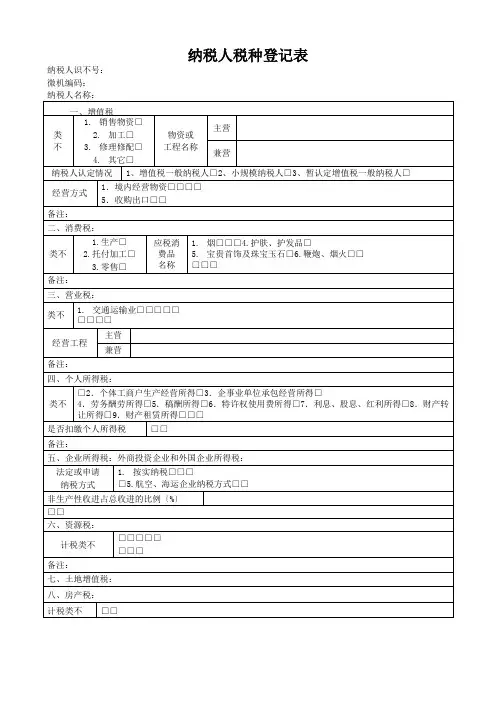

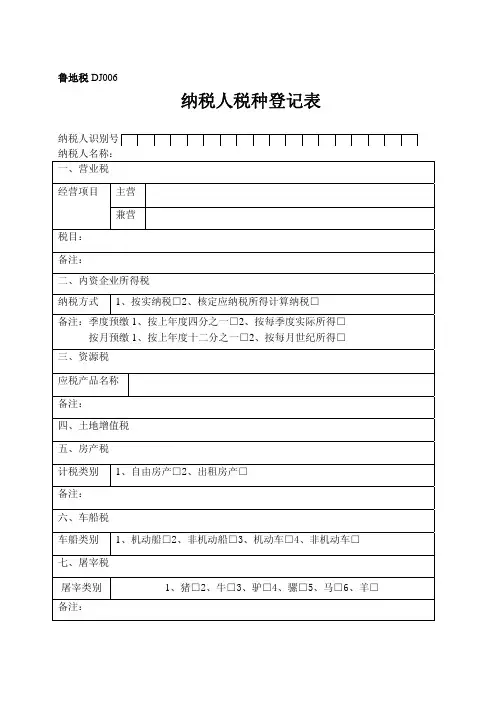

鲁地税DJ006纳税人税种登记表纳税人识别号纳税人名称:一、营业税经营项目主营兼营税目:备注:二、内资企业所得税纳税方式1、按实纳税□2、核定应纳税所得计算纳税□备注:季度预缴1、按上年度四分之一□2、按每季度实际所得□按月预缴1、按上年度十二分之一□2、按每月世纪所得□三、资源税应税产品名称备注:四、土地增值税五、房产税计税类别1、自由房产□2、出租房产□备注:六、车船税车船类别1、机动船□2、非机动船□3、机动车□4、非机动车□七、屠宰税屠宰类别1、猪□2、牛□3、驴□4、骡□5、马□6、羊□备注:八、城镇土地使用税:1、大城市□2、中等城市□3、小城市□4、县城□5、建制镇□6、工矿区□税额类别备注:九、固定资产投资方向调节税:1、基本建设项目□2、更新改造项目□3、商业房□4、装饰装修□备注:十、印花税:备注:十一、个人所得税:备注:十二、城市维护建设税十三、教育费附加:十四、水利建设基金:十五、文化事业建设费:1、广告费□2、娱乐业□十六、发展旅游事业费:十七、矿区使用费:原油□不超过一百万吨□ 一百万吨至一百五十万吨□ 一百五十万吨至二百万吨□ 二百万吨至三百万吨□ 三百万吨至四百万吨□ 四百万吨以上□天然气□不超过二十亿立方米□二十亿至三十五亿立方米□三十五亿至五十亿立方米□五十亿立方米以上□预缴方式分次□ 分期□以下由税务机关填写:税种税目或品目子目行业申报期限纳税期限征收率或单位税额征收项目分类申报方式征收方式缴纳方式预算款名预算项名级次分配比例是否单独纳税鉴定人鉴定日期录入人录入日期注:1、本表系纳税人根据工商登记的生产经营范围及税法的有关规定,对纳税事项的自行核定。

2、本表一式二份,纳税人填写后,与税务登记表一同交给主管税务机关,税务机关负责审核并填写相应内容,不退给纳税人。

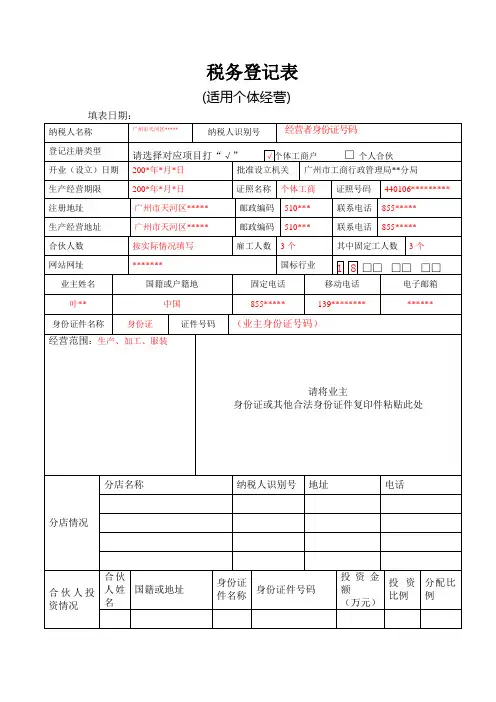

税务登记表(适用个体经营)国家税务总局监制填表说明一、本表适用于个体工商户、个人合伙企业填用.二、从事生产、经营的纳税人应当自领取营业执照,或者有关部门批准设立之日起30日内,或者自纳税义务发生之日起30日内,到税务机关领取税务登记表,填写完整后提交税务机关,办理税务登记.三、办理税务登记应出示、提供以下证件资料(所提供资料原件用于税务机关审核,复印件留存税务机关):(一)个体登记提供以下资料:1.营业执照副本或其他核准执业证件原件及其复印件;2.业主身份证原件及其复印件;3.房产证明(产权证、租赁协议)原件及其复印件;如为自有房产,请提供产权证或买卖契约等合法的产权证明原件及其复印件;如为租赁的场所,请提供租赁协议原件及其复印件,出租人为自然人的还须提供产权证明的复印件.(二)个人合伙企业提供以下资料:1.营业执照副本或其他核准执业证件原件及其复印件;2.组织机构代码证书副本原件及其复印件;3.房产证明(产权证、租赁协议)原件及其复印件;如为自有房产,请提供产权证或买卖契约等合法的产权证明原件及其复印件;如为租赁的场所,请提供租赁协议原件及其复印件,出租人为自然人的还须提供产权证明的复印件.4.负责人居民身份证、护照或其他证明身份的合法证件原件及其复印件;个体工商户、个人合伙企业需要提供的其他有关证件、资料,由省、自治区、直辖市税务机关确定.四、纳税人应向税务机关申报办理税务登记.完整、真实、准确、按时地填写此表,并承担相关法律责任.五、使用碳素或蓝墨水的钢笔填写本表.六、本表一式二份(国地税联办税务登记的本表一式三份).税务机关留存一份,退回纳税人一份(纳税人应妥善保管,验换证时需携带查验).七、纳税人在新办或者换发税务登记时应报送房产、土地和车船有关证件,包括:房屋产权证、土地使用证、机动车行使证等证件的复印件.八、表中有关栏目的填写说明:1.“纳税人名称”栏:指《营业执照》或有关核准执业证书上的“名称”;2.“身份证件名称”栏:一般填写“居民身份证”,如无身份证,则填写“军官证”、“士兵证”、“护照”有效身份证件等;3.“注册地址”栏:指工商营业执照或其他有关核准开业证照上的地址.4.“生产经营地址”栏:填办理税务登记的机构生产经营地地址.5.合伙人投资情况中的“国籍和地址”栏:外国投资者填国籍,中国合伙人填地址.6. 国标行业:按纳税人从事生产经营行业的主次顺序填写,其中第一个行业填写纳税人的主行业.国民经济行业分类标准(GB/T 4754-2002).A―农、林、牧、渔业01 —农业 02 —林业 03 —畜牧业04 —渔业 05 —农、林、牧、渔服务业B―采矿业06 —煤炭开采和洗选业 07 —石油和天然气开采业08 —黑色金属矿采选业 09 —有色金属矿采选业10 —非金属矿采选业 11 —其他采矿业C―制造业13 —农副食品加工业 14 —食品制造业15 —饮料制造业 16 —烟草制品业17 —纺织业 18 —纺织服装、鞋、帽制造业19 —皮革、毛皮、羽毛(绒)及其制品业 20 —木材加工及木、竹、藤、棕、草制品业21 —家具制造业 22 —造纸及纸制品业23 —印刷业和记录媒介的复制 24 —文教体育用品制造业25 —石油加工、炼焦及核燃料加工业 26 —化学原料及化学制品制造业27 —医药制造业 28 —化学纤维制造业29 —橡胶制品业 30 —塑料制品业31 —非金属矿物制品业 32 —黑色金属冶炼及压延加工业33 —有色金属冶炼及压延加工业 34 —金属制品业35 —普通机械制造业 36 —专用设备制造业37 —交通运输设备制造业 39 —电气机械及器材制造业40 —通信设备、计算机及其他电子设备制造业 41 —仪器仪表及文化、办公用机械制造业 42 —工艺品及其他制造业 43 —废弃资源和废旧材料回收加工业D―电力、燃气及水的生产和供应业44 —电力、燃气及水的生产和供应业 45 —燃气生产和供应业46 —水的生产和供应业 E―建筑业47 —房屋和土木工程建筑业 48 —建筑安装业49 —建筑装饰业 50 —其他建筑业F―交通运输、仓储和邮政业51 —铁路运输业 52 —道路运输业53 —城市公共交通业 54 —水上运输业55 —航空运输业 56 —管道运输业57 —装卸搬运及其他运输服务业 58 —仓储业 59 —邮政业G―信息传输、计算机服务和软件业60 —电信和其他信息传输服务业 61 —计算机服务业 62 —软件业H―批发和零售业 63 —批发业 65 —零售业I―住宿和餐饮业 66 —住宿业 67 —餐饮业J―金融业68 —银行业 69 —证券业70 —保险业 71 —其他金融活动K―房地产业 72 —房地产业L―租赁和商务服务业73 —租赁业 74 —商务服务业M―科学研究、技术服务和地质勘查业75 —研究与试验发展 76 —专业技术服务业77 —科技交流和推广服务业 78 —地质勘查业N―水利、环境和公共设施管理业79 —水利管理业 80 —环境管理业 81 —公共设施管理业O―居民服务和其他服务业 82 —居民服务业 83 —其他服务业P―教育 84 —教育Q―卫生、社会保障和社会福利业85 —卫生 86 —社会保障业 87 —社会福利业R―文化、体育和娱乐业88 —新闻出版业 89 —广播、电视、电影和音像业 90 —文化艺术业91 —体育 92 —娱乐业S―公共管理与社会组织93 —中国共产党机关 94 —国家机构95 —人民政协和民主党派 96 —群众社团、社会团体和宗教组织97 —基层群众自治组织T―国际组织 98 —国际组织纳税人名称:填店名纳税人识别号:不填,由税务局给你把税务登记证办好后就有了,即你的税务登记证号码登记注册类型:个体工商户开业(设立日期):XX年XX月XX日批准设立机关:营业执照上盖公章的那个工商局生产经营期限:不填证照名称:营业执照上你的店名证照号码:营业执照号码注册地址:XXXXXXX 邮政编码:000000 联系电话:0000-0000000生产经营地址:营业执照上有邮政编码:联系电话:合伙人数:雇工人数:其中固定工人数:面积:是指店面的面积国标行业:口口口口口口口口这8个框是行业分类代码,可不填,或要税务给你查业主姓名:XXX 国籍或户籍地:只填省和市可以了固定电话:0000-0000000移动电话:可不填电子邮箱:0000000@可不填身份证名称:居民身份证证件号码:你的居民身份证号码经营范围:这个我会填身份证复印件粘贴此处:明白分店情况:分店名称:纳税人识别号:地址:。

一般纳税人纳税申报表填写指南纳税申报是每个纳税人在每个纳税期内必须履行的法定义务。

对于一般纳税人而言,正确填写纳税申报表格是保证纳税申报准确性的重要环节。

本文将为您提供一般纳税人纳税申报表填写的指南。

一、纳税申报表的基本信息1. 纳税人基本信息在纳税申报表的顶部,填写纳税人的基本信息,包括纳税人名称、纳税人识别号码、联系地址、联系电话等。

确保这些信息的准确性非常重要,以免对后续纳税申报产生误导或延误。

2. 纳税期间填写本次纳税申报的纳税期间,一般为每个纳税期内的一个月或一个季度。

确保填写正确的纳税期间,以免产生申报错误或延误。

二、财务报表填写指南1. 销售额纳税人应填写本纳税期内的销售额总数。

销售额包括纳税人向其他主体销售商品或提供劳务所得的总额。

确保对销售额的准确计算,以保证准确申报纳税义务。

2. 营业税、增值税根据当地税收政策规定,填写纳税人在本纳税期内应缴纳的营业税或增值税额。

确保根据相关法规和政策准确填写纳税金额。

3. 成本及费用纳税人应填写本纳税期内的成本及费用总数。

成本及费用包括纳税人在经营过程中发生的各项支出。

确保成本及费用的准确计算,以保证准确申报纳税义务。

4. 应纳税额纳税人应根据前述所填写的相关信息计算出本纳税期内的应纳税额。

确保根据税务规定和政策准确计算应纳税额。

三、其他注意事项1. 资料准备在填写纳税申报表前,纳税人应准备好相关的财务报表和记录,包括销售明细、进货明细、费用凭证等。

确保这些资料的准确性和完整性,以便填写纳税申报表时参考和核对。

2. 税务政策了解纳税人应了解当地税务政策的最新变化和规定。

随时掌握税务政策的动态,以保持对纳税申报要求的准确理解。

3. 协助与咨询如果纳税人在填写纳税申报表时遇到困难或有疑问,可以主动寻求税务机关的协助与咨询。

税务机关将提供专业指导,帮助纳税人正确填写申报表格。

总结:纳税申报是一般纳税人不可或缺的义务,正确填写纳税申报表格对保证纳税准确性至关重要。

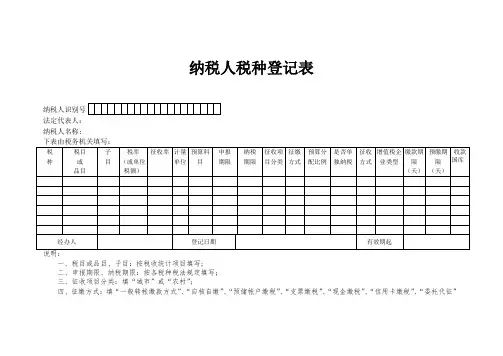

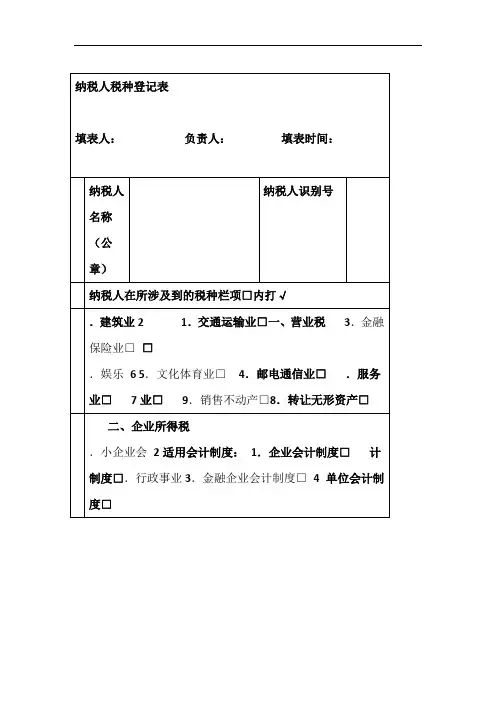

NSSB001纳税人税种认定表纳税人税种认定表以上内容纳税人必须如实填写,如内容发生变化,应及时办理变更登记。

以下由税务机关填写:认定人认定日期录入人录入日期说明:1.本文书系纳税人根据工商登记的生产经营范围及税法的有关规定,对纳税事项的自行核定及税务机关据此核定的应税项目。

2.本文书一式三份,纳税人填写后,与税务登记表一同交给主管税务机关。

3.税务机关审核填写有关栏目后,一份交纳税人,两份留存归档。

4.纳税人纳税事项变动后,应重新填制此表。

5.本文书适用所有纳税人。

6.本文书规格为国际标准A4型竖式,共两页。

NSSB002企业所得税征收方式鉴定表企业所得税征收方式鉴定表使用说明1、本鉴定表根据《中华人民共和国税收征收管理法》、《中华人民共和国税收征收管理法实施细则》和国家税务总局《核定征收企业所得税暂行办法》设置。

2、适用范围:本鉴定表适用于企业所得税纳税人所得税征收方式的鉴定。

3、本鉴定表5个项目均合格的,适用查帐征收;有一项不合格,可实行核定征收方式征收。

实行核定征收方式的,鉴定表1、4、5项中有一项不合格的,或者2、3项均不合格的,可实行定额征收的方式征收企业所得税;2、3项中有一项合格,另一项不合格的,可实行核定应税所得率的办法征收企业所得税。

4、本鉴定表为A4竖式,一式三份,纳税人一份,主管税务机关一份,县(市、区)税务机关一份。

NSSB003定期定额户自行申报(申请变更)纳税定额表定期定额户自行申报(申请变更)纳税定额表填表时间:年月日单位:人、平方米、使用说明:一、使用环节:是实行定期定额方式纳税的纳税人向税务机关申报有关情况,并由税务机关核定时使用。

二、使用依据:《税收征管法》及其实施细则、国家税务总局《个体工商业户定期定额管理办法》有关条款。

三、填写说明:1.本表由申报核定或申请调整定额的定期定额户填报基础信息时使用。

2.申请调整定额的纳税人在表头“申请变更”字样上划钩。

3.自行申报定额的纳税人不必填写“调整项目”的内容,申请调整定额的纳税人不必填写“申报项目”的内容。

纳税申报登记表是纳税人在纳税过程中必须填报的一项重要材料。

这个表格记录了纳税人的基本信息、纳税类型、税款计算方法、税率等很多重要数据,对于税务部门审查纳税人实际情况,确保纳税人合法、规范纳税起到了至关重要的作用。

因此,本文将着重从的基本结构、填报注意事项和常见问题等方面进行探讨,以帮助读者更好地应对税务部门的审查。

一、基本结构是一个比较复杂的表格,它由多个板块构成,包括纳税人信息、税种、基础信息、减免税、附加税、税务注销等各个方面的信息。

1.纳税人信息纳税人信息包括姓名、证件号码、税务登记证号、税收优惠资格等基本信息。

对于企业而言,还包括法定代表人名称、注册资本等相关信息。

2.税种税种包括增值税、营业税、个人所得税等各种税种,需要按照自己纳税类型和纳税项目进行填报。

3.基础信息基础信息包括应纳税额、实际缴纳税款、预缴税款等数据。

应纳税额是基于纳税人的应税收入以及税率计算得到的,实际缴纳税款是指在规定缴纳期限内纳税人实际缴纳的税款。

4.减免税减免税包括各项税收抵免和减免政策,如小微企业税收减免、科技型中小企业税收优惠等。

5.附加税附加税包括烟叶税、消费税等各种附加税。

6.税务注销税务注销主要指纳税人在企业转让、企业合并、企业解散等情况下需要进行税务注销的情况。

二、填报注意事项在填写时,纳税人需要注意以下几点:1.了解纳税类型和所需填写信息纳税人需要清楚自己的纳税类型以及所需要填写的信息。

不同的纳税类型在填报上会略有不同,因此需要理清自己的纳税类型。

2.填写规范、不要漏项需要填写的内容非常多,纳税人需要认真填写每一项信息,并确保不留漏洞。

3.准确填写数字在填写数字时,需要确认所填的数据准确无误。

一旦填写错误,会导致税款计算错误,甚至惹来不必要的麻烦。

4.保留备份在填写完后,纳税人需要保留一份备份,以备不时之需。

三、常见问题在填写时,往往会遇到一些常见问题。

以下是几个比较典型的问题:1.纳税人税号或法人代表证件号码填写错误这是比较常见的错误,因为很多纳税人对其税号和证件号码没有深刻的认识,填写时容易出错。

一、纳税人名称怎么填写纳税义务人是指税法中规定的直接负有纳税义务的单位或个人。

每种税收都有各自的纳税人。

纳税人究竟是谁,一般随课税对象的确定而确定。

例如个人所得税法中工资、薪金所得,其纳税人是有工资、薪金所得的个人,房产税的纳税人是产权所有人或者使用人,契税是以所有权发生转移变动的不动产为征税对象,向产权承受人征收的一种财产税,其纳税人是产权承受人。

同一种税,纳税人可以是企业、单位和个人,如增值税,企业生产销售的产品,纳税人是企业;个人销售的产品,纳税人就是个人。

纳税人名称是指纳税人的名称,如果纳税人是单位,纳税人名称就是单位的营业执照上的名称,如果纳税人是个人,纳税人名称就是个人身份证上的姓名。

纳税人名称怎么填写二、小规模纳税人报税流程怎么走1、报税的话,分国税申报和地税申报。

税种是国税(增值税、企业所得税)、地税(城建税、教育费附加税、地方教育费加税、堤围费、个人所得税)。

商业的国税季度还要申报企业所得税预缴,年终有所得税汇算清缴。

涉及所得税申报的,都是需要提交正规的财务报表。

2、网上申报的,国税登陆国家税务局网站网上办税大厅。

地税可以登陆省地方税务局的电子办税服务厅。

3、记账是需要财务专业知识的,如果有从业资格证的,就基本明白怎么记账了。

记账过程中,如果是要作为企业费用的,就必须要有正规发票,如果没有的,也可以进行记账,但是要在企业所得税清算中进行利润调增。

三、纳税人怎么计算应纳税额增值税一般纳税人的应纳税额等于当期销项税额减去当期进项税额。

增值税销项税额是指纳税人销售货物或者提供应税劳务,按照应税收入和相应的税率计算并向买方收取的增值税税额,也就是说销项税额是由购买方承担的。

其公式为:销项税额=应税销售收入×适用税率因为增值税是价外税,公式中的“应税销售收入”是不包括销项税额的收入。

含税收入和不含税收入可以通过下面的公式换算:不含税收入=含税收入÷(1+适用税率)作为增值税的计税依据,准确核算应税销售收入是计算销项税额的关键,应税销售收入包括纳税人销售货物或者提供应税劳务向购买方或接受劳务方收取的全部价款和价外费用,但是不包括收取的销项税额。