第六章 流动资产管理

- 格式:ppt

- 大小:2.62 MB

- 文档页数:130

公司流动资产管理制度第一章总则第一条为了加强公司流动资产的管理,提高流动资产的使用效率,确保公司资产的安全和流动性,根据《中华人民共和国公司法》、《企业会计准则》等法律法规和公司章程的规定,制定本制度。

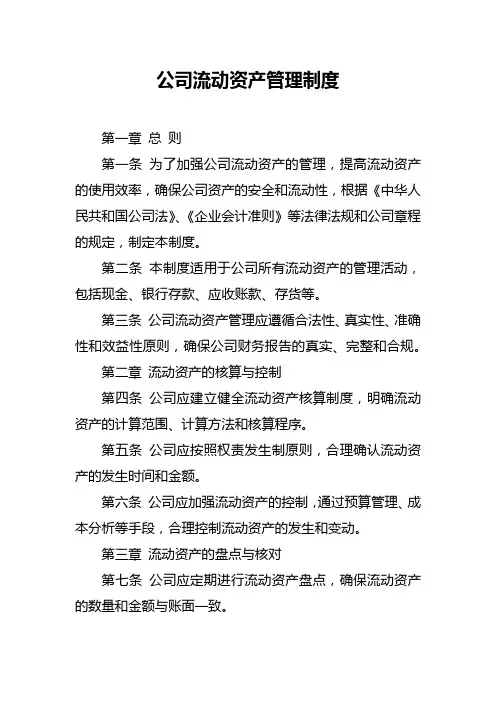

第二条本制度适用于公司所有流动资产的管理活动,包括现金、银行存款、应收账款、存货等。

第三条公司流动资产管理应遵循合法性、真实性、准确性和效益性原则,确保公司财务报告的真实、完整和合规。

第二章流动资产的核算与控制第四条公司应建立健全流动资产核算制度,明确流动资产的计算范围、计算方法和核算程序。

第五条公司应按照权责发生制原则,合理确认流动资产的发生时间和金额。

第六条公司应加强流动资产的控制,通过预算管理、成本分析等手段,合理控制流动资产的发生和变动。

第三章流动资产的盘点与核对第七条公司应定期进行流动资产盘点,确保流动资产的数量和金额与账面一致。

第八条公司应建立流动资产核对制度,定期与银行、供应商、客户等外部单位进行核对,确保流动资产的真实性和准确性。

第四章流动资产的风险管理第九条公司应加强对流动资产的风险管理,包括但不限于信用风险、市场风险、流动性风险等。

第十条公司应制定应对流动资产风险的措施,包括但不限于建立风险预警机制、制定风险应对计划等。

第五章流动资产的信息披露与监督第十一条公司应建立健全流动资产信息披露制度,及时向管理层和监管部门报告流动资产的情况,确保信息真实、完整和透明。

第十二条公司应加强内部监督,审计部门应定期对公司流动资产管理情况进行审计,发现问题及时纠正。

第六章附则第十三条本制度未尽事宜,按法律法规和公司章程的规定执行。

第十四条本制度自股东大会审议通过之日起生效,修改权归公司董事会所有。

第十五条本制度的解释权归公司董事会所有。

流动资产的管理简介流动资产是指企业在日常运营过程中可以快速转化为现金的资产,是企业正常经营所必需的。

流动资产管理是企业财务管理的一个重要方面,它直接影响着企业的经营成果和盈利能力。

本文将介绍流动资产的管理方法,包括流动资产组成、流动资产管理的原则以及有效的流动资产管理策略。

流动资产的组成流动资产通常包括现金、存货、应收账款和其他应收款等。

以下将对流动资产的组成做进一步的介绍:现金现金是最常见的流动资产,它是企业日常经营活动的基础。

现金包括企业在银行账户、现金柜台以及其他可随时支配的资金中的存量。

存货存货是企业用于销售或生产的物资,包括原材料、半成品和成品等。

存货的管理对企业的经营成果和现金流量有重要影响。

应收账款应收账款是企业向客户销售商品或提供服务时,由客户欠供应商的款项。

它的管理涉及到信用风险控制和收款周期的管理。

其他应收款其他应收款包括预付款、预付账款和其他与经营活动有关的应收款项。

这些款项通常具有一定的时限,在管理中需要注意控制风险和及时回收。

流动资产管理的原则流动资产管理的目标是最大程度地提高资产的流动性、降低资金成本以及减少资产的风险和损失。

以下是流动资产管理的原则:确保资金充足流动资产管理的首要原则是确保企业的资金充足,以满足日常经营所需。

这意味着需要合理规划资金流动,确保资金的流入和流出平衡。

控制存货成本存货是企业最重要的流动资产之一,它们的管理对企业的运作效率和盈利能力至关重要。

通过制定合理的采购、销售和库存管理策略,控制存货成本是流动资产管理的关键。

加强应收账款管理应收账款的管理关系到企业的现金流和盈利能力。

加强对客户信用的评估,制订明确的收款政策并及时追踪回收款项,是有效管理应收账款的重要措施。

管理其他应收款除了应收账款外,其他应收款也需要合理管理。

预付款和预付账款的管理需要严格把控,以避免资金的滞留和风险的积累。

建立流动资产管理系统建立一个完善的流动资产管理系统是确保流动资产管理有效的关键。