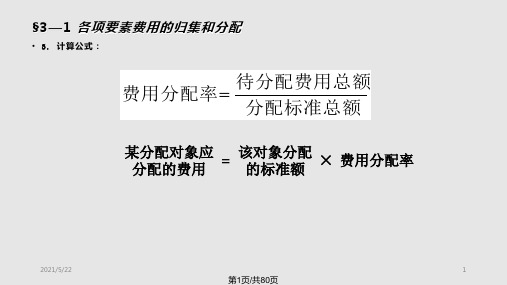

6

7

品种法的特点

1.成本计算对象:产品的品种。 2.成本计算期:成本计算期与会计报告期一致 ,与产品生产周期不一致。 3.在产品计价:单步骤一般不存在在产品计价 问题,多步骤一般存在在产品计价问题。

8

成本核算的账簿设置及账务处理程序

应 付 职 工 薪 酬

账户之间的对应关系图

上一页 下一页 回首页9

辅助生产成本明 细账及分配表

制造费用明细账 及分配表

XX批X产品成 本计算单 XX批X产品成 品计算单

XX批X产品成 本计算单

38

(二)分批法的应用--【例4.3 】 1、按批别开设生产成本明细账

2、归集与分配生产费用

表4.25

本月生产费用

单位:元

39

3、计算批次产品成本,编凭证

注:按批次 设明细

2010年6月

单位:元

27

(10)编制“完工产品与月末在产品成本分配表”, 分别见表4.22、表4.23,计算甲、乙两种产品的单 位成本和完工产品及在产品成本,并填制记账凭证, 登记有关账簿。

28

表4.22

完工产品与月末在产品成本分配表

产品名称:甲产品 2010年6月

单位:元

29

表4.23

完工产品与月末在产品成本分配表

本明细账中归集的生产费用见表4.3。

11

生产成本——基本生产成本明细账

车间名称:基本生产车间

产品名称:电力

元

单位:

12

该厂10月份电力产量为1 000万度,当月的“电力成本计算单”见表

4.4。

表4.4

电力成本计算单

产量:1 000万度

2010年10月

单位:元