pt2CPA职业道德

- 格式:ppt

- 大小:261.00 KB

- 文档页数:2

注册会计师职业道德基本原则的内容俺跟您唠唠这注册会计师职业道德基本原则的内容哈。

您想啊,这注册会计师,那可是管着好多重要的财务事儿呢。

首先,这诚信那是必须的呀!就好比俺跟您说话,一丁点儿假话都不能有,实实在在,心里咋想的就咋说,账上咋记的就咋来。

还有独立性,这可太重要啦!不能说因为跟这公司老板关系好,就帮着藏着掖着啥事儿。

得自己有主心骨,谁也不能影响咱公正地办事儿。

再有就是客观和公正。

不能说看谁顺眼,就把那数据往好了整;看谁不顺眼,就故意挑刺儿。

得就事论事,该咋样就咋样。

保密也是个关键。

人家公司那些个财务机密,可不能像那大喇叭似的到处吆喝。

再有这专业胜任能力和应有的关注。

您要是没那金刚钻,就别揽那瓷器活儿。

既然干了这行,就得不停地学习,不停地长进,把该关注的都关注到喽。

您瞅瞅,这注册会计师要守的职业道德基本原则,哪一条都含糊不得!。

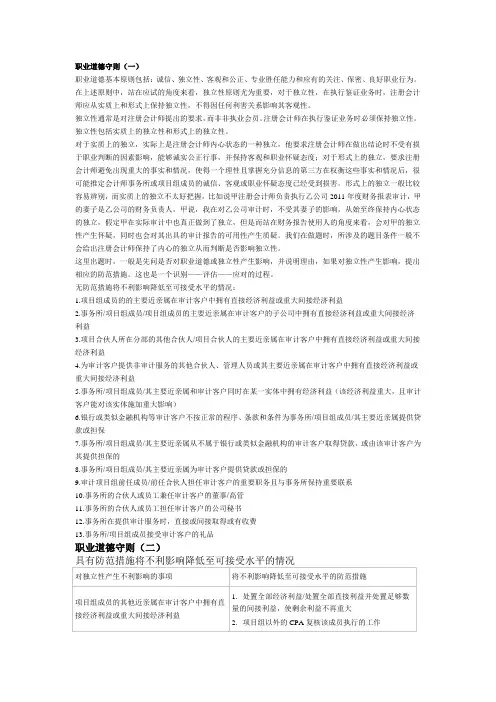

职业道德守则(一)职业道德基本原则包括:诚信、独立性、客观和公正、专业胜任能力和应有的关注、保密、良好职业行为。

在上述原则中,站在应试的角度来看,独立性原则尤为重要,对于独立性,在执行鉴证业务时,注册会计师应从实质上和形式上保持独立性,不得因任何利害关系影响其客观性。

独立性通常是对注册会计师提出的要求,而非非执业会员。

注册会计师在执行鉴证业务时必须保持独立性。

独立性包括实质上的独立性和形式上的独立性。

对于实质上的独立,实际上是注册会计师内心状态的一种独立,他要求注册会计师在做出结论时不受有损于职业判断的因素影响,能够诚实公正行事,并保持客观和职业怀疑态度;对于形式上的独立,要求注册会计师避免出现重大的事实和情况,使得一个理性且掌握充分信息的第三方在权衡这些事实和情况后,很可能推定会计师事务所或项目组成员的诚信、客观或职业怀疑态度已经受到损害。

形式上的独立一般比较容易辨别,而实质上的独立不太好把握,比如说甲注册会计师负责执行乙公司2011年度财务报表审计,甲的妻子是乙公司的财务负责人,甲说,我在对乙公司审计时,不受其妻子的影响,从始至终保持内心状态的独立,假定甲在实际审计中也真正做到了独立,但是而站在财务报告使用人的角度来看,会对甲的独立性产生怀疑,同时也会对其出具的审计报告的可用性产生质疑。

我们在做题时,所涉及的题目条件一般不会给出注册会计师保持了内心的独立从而判断是否影响独立性。

这里出题时,一般是先问是否对职业道德或独立性产生影响,并说明理由,如果对独立性产生影响,提出相应的防范措施。

这也是一个识别——评估——应对的过程。

无防范措施将不利影响降低至可接受水平的情况:1.项目组成员的的主要近亲属在审计客户中拥有直接经济利益或重大间接经济利益2.事务所/项目组成员/项目组成员的主要近亲属在审计客户的子公司中拥有直接经济利益或重大间接经济利益3.项目合伙人所在分部的其他合伙人/项目合伙人的主要近亲属在审计客户中拥有直接经济利益或重大间接经济利益4.为审计客户提供非审计服务的其他合伙人、管理人员或其主要近亲属在审计客户中拥有直接经济利益或重大间接经济利益5.事务所/项目组成员/其主要近亲属和审计客户同时在某一实体中拥有经济利益(该经济利益重大,且审计客户能对该实体施加重大影响)6.银行或类似金融机构等审计客户不按正常的程序、条款和条件为事务所/项目组成员/其主要近亲属提供贷款或担保7.事务所/项目组成员/其主要近亲属从不属于银行或类似金融机构的审计客户取得贷款,或由该审计客户为其提供担保的8.事务所/项目组成员/其主要近亲属为审计客户提供贷款或担保的9.审计项目组前任成员/前任合伙人担任审计客户的重要职务且与事务所保持重要联系10.事务所的合伙人或员工兼任审计客户的董事/高管11.事务所的合伙人或员工担任审计客户的公司秘书12.事务所在提供审计服务时,直接或间接取得或有收费13.事务所/项目组成员接受审计客户的礼品职业道德守则(二)。

中国注册会计师职业道德基本原则要求一、守法守纪:注册会计师应当完全按照法律、法规及内部规定办事,维护国家兴旺发达的法制秩序,尊重法律,遵守社会道德,遵守职业规范和行为准则,在没有法律依据的情况下不得违反职业原则,不得权衡利弊或私下违反法律和职责要求。

二、严格执行“保密”原则:注册会计师应该遵守“保密”原则,保护服务对象业务中的商业秘密和个人信息,不得泄露或者擅自为自己或他人谋取利益而使用包括商业秘密和个人信息在内的服务对象资料。

三、尊重客户、客观、尊重他人:注册会计师应该尊重客户的合法权利和利益,尊重客观事实,并且尊重他人的意见,尊重在注册会计师服务中其他相关人员的权利和利益。

四、反对贿赂:注册会计师不得从事任何形式的贿赂活动,不得向任何单位或个人收取或支付贿赂,不得以金钱、权力或其他利益相关者的利益谋取或支配私人利益。

五、良好的职业道德:注册会计师应该遵守职业道德,拒绝为不符合法律和法律要求的行为提供服务,不允许在实施服务之外追求利益,采取非正当手段来谋取利益,在接受任何形式的宣讲动员会议、研讨会或各种讲座时,遵守职业行业的准则。

注册会计师应遵循“公平公正”原则,在提供服务时,严格控制利益冲突,必须坚持公平、客观、公正的原则,不得违背其责任,不得违反纪律,不收受贿赂,不让利,不受利益的影响提供服务,注册会计师应完全按照注册会计师行业规范和职业准则执行职责,为服务对象提供客观、准确、实用、及时的信息服务和咨询服务,努力保护服务对象的法律权益和合法权利,不得编造虚假会计信息,做出不符合事实的会计报表,对客户的任何要求要力求实施,在实施服务时,依法合法、务实地参与经营活动,不得刻意为客户或其他机构隐瞒真实信息,不得滥用权力,滥用职位,利用职业信息空壳公司谋取利益等。

八、反对不遵守诚信的行为:注册会计师应该反对在业务活动中不尊重客户、对客户不诚实,把客户利益放在一边,在为服务对象提供服务时采取不遵守诚信原则的手段。

注册会计师对职业道德基本原则注册会计师是一个高度职业道德要求的专业,其职业道德基本原则是注册会计师必须遵守的行为规范和道德准则。

以下将对注册会计师的职业道德基本原则进行详细阐述。

一、诚实正直注册会计师应当保持诚实正直的品德,遵循真实性和客观性的原则。

无论是在工作中还是在与客户、同事和公众的交往中,注册会计师都应坚守诚实、正直、公正、透明的原则。

他们应当提供真实、准确、完整的财务信息,不得故意隐瞒、篡改或伪造财务数据。

二、保密注册会计师应当严守职业道德,对客户的财务信息和商业秘密保守秘密。

他们必须尊重客户的隐私,不得泄露客户的商业秘密或利用客户的财务信息谋取私利。

同时,注册会计师应当采取适当的措施,确保客户的财务信息和商业秘密不受未经授权的披露、访问或使用。

三、独立性注册会计师应当保持独立性,避免利益冲突和受到他人的控制。

他们应当在执行职业任务时保持客观、公正的立场,不受他人的影响和干扰。

注册会计师应当遵循职业道德规范,不接受可能损害其独立性的礼品、款待或其他利益。

四、专业能力注册会计师应当具备专业知识和技能,不断提升自己的专业素养和能力。

他们应当遵守职业道德规范,恪守职业操守,不得从事超出自己能力范围的工作。

注册会计师应当积极参加培训和学习,不断提高自己的专业水平,以确保提供高质量的服务。

五、社会责任注册会计师应当承担起自己的社会责任,积极参与社会公益事业。

他们应当遵循职业道德规范,不参与任何违法违规的活动,不为不正当的行为提供帮助或支持。

注册会计师应当积极履行公民义务,为社会发展做出贡献。

注册会计师的职业道德基本原则是诚实正直、保密、独立性、专业能力和社会责任。

这些原则是注册会计师必须遵守的行为准则,也是保证注册会计师职业道德的基石。

注册会计师应当时刻牢记职业道德的重要性,不断提高自己的职业素养和道德水平,为客户、社会和自身赢得信任和尊重。

仅凭这些基本原则,注册会计师才能真正成为职业道德高尚、值得信赖的会计专业人士。