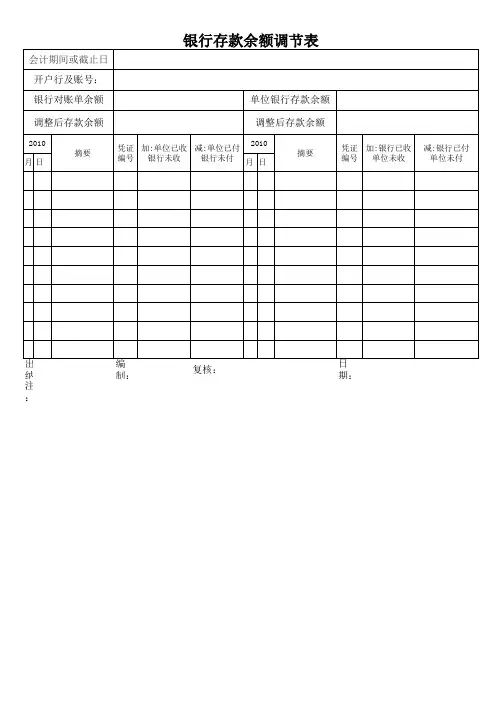

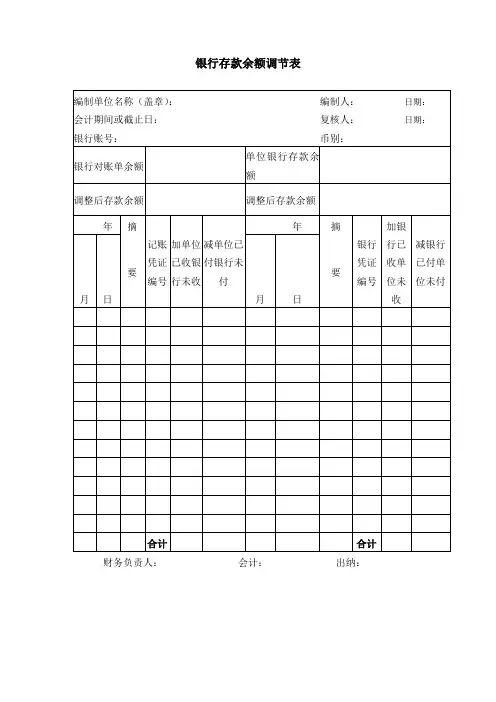

银行存款余额调节表

- 格式:xls

- 大小:19.50 KB

- 文档页数:1

银行存款余额调节表

编制单位名称(盖章): 编制人: 日期:

会计期间或截止日: 复核人: 日期:

银行账号: 币别:

银行对账单余额 单位银行存款余额

调整后存款余额 调整后存款余额

年 摘

记账凭证编号 加单位已收银行未收 减单位已付银行未付 年 摘

银行凭证编号 加银行已收单位未收 减银行已付单位未付

月 日 要

月 日 要

合计 合计

财务负责人: 会计: 出纳:

编制银⾏存款余额调节表的⽅法

银⾏存款余额调节表,是在银⾏对账单余额与企业帐⾯余额的基础上,各⾃加上对⽅已收、本单位未收帐项数额,减去对⽅已付、本单位未付帐项数额,以调整双⽅余额使其⼀致的⼀种调节⽅法。银⾏存款余额调节表的编制⽅法有3种,其计算公式如下:(1)企业帐⾯存...想要了解更多关于编制银⾏存款余额调节表的⽅法的知识,跟着店铺⼩编⼀起看看吧。

银⾏存款余额调节表,是在银⾏对账单余额与企业帐⾯余额的基础上,各⾃加上对⽅已收、本单位未收帐项数额,减去对⽅已付、本单位未付帐项数额,以调整双⽅余额使其⼀致的⼀种调节⽅法。银⾏存款余额调节表的编制⽅法有3种,其计算公式如下:(1)企业帐⾯存款余额=银⾏对帐单存款余额+企业已收⽽银⾏未收帐项-企业已付⽽银⾏未付帐项+银⾏已付⽽企业未付帐项-银⾏已收⽽企业未收帐项(2)银⾏对帐单存款余额=企业帐⾯存款余额+企业已付⽽银⾏未付帐项-企业已收⽽银⾏未收帐项+银⾏已收⽽企业未收帐项-银⾏已付⽽企业未付帐项(3)银⾏对帐单存款余额+企业已收⽽银⾏未收帐项-企业已付⽽银⾏未付帐项=企业帐⾯存款余额+银⾏已收⽽企业未收帐项-银⾏已付⽽企业未付帐项

通过核对调节,“银⾏存款余额调节表”上的双⽅余额相等,⼀般可以说明双⽅记帐没有差错。如果经调节仍不相等,要么是未达帐项未全部查出,要么是⼀⽅或双⽅记帐出现差错,需要进⼀步采⽤对帐⽅法查明原因,加以更正。调节相等后的银⾏存款余额是当⽇可以动⽤的银⾏存款实有数。对于银⾏已经划帐,⽽企业尚未⼊帐的未达帐项,要待银⾏结算凭证到达后,才能据以⼊账,不能以“银⾏存款调节表”作为记帐依据。

例:某⼯⼚2008年3⽉5⽇与银⾏对帐和编制余额调节表的情况如下:(1)3⽉1⽇到3⽉5⽇企业银⾏存款⽇记帐帐⾯记录与银⾏出具的3⽉5⽇对帐单资料及对帐后钩对的情况如下:

帐⾯记录:1⽇转⽀1246号付料款30000元,贷⽅记30000.00√

1⽇转⽀1247号付料款59360元,借⽅记59360.00.经查为登记时⽅向记错,⽴即更正并调整帐⾯余额。调整后划√

企业会计准则银行余额调节表

《企业会计准则银行余额调节表:深度解析》

一、引言

在企业会计中,银行余额调节表是一个重要的财务工具,它对于准确记录和管理公司资金流动具有至关重要的作用。本文将对企业会计准则银行余额调节表进行深度解析,帮助读者全面理解其概念、作用及具体操作。

二、概念解析

1. 企业会计准则银行余额调节表的定义

银行余额调节表是指企业为了核对银行存款帐户的实际余额与银行对帐单上列明的余额是否相符而进行的一种会计报表。

2. 银行余额调节表的作用

银行余额调节表可以确保企业的银行存款账户余额准确无误,及时发现并纠正银行存款账户发生的差错,保障企业资金安全。

三、深度解析

1. 银行存款账户的调节项目

(1)未到账的存款:企业已经将资金存入银行,但银行尚未办妥有关手续,还未收到银行回单,故在银行回单日,银行账户余额不包括尚未到账的存款金额。

(2)银行存款错记:银行可能会因为操作失误或系统故障而出现错记存款,导致银行账户余额与实际存款数目不符。

(3)银行存款遗漏:企业进行存款时,银行有可能由于各种原因造成存款金额被遗漏,因此会造成银行账户余额与实际存款数目不符。

2. 银行支出账户的调节项目

(1)未到账的支出:企业已经发出支票或电汇等付款凭证,但银行尚未支付,还未扣除银行账户余额,所以在银行回单日,银行账户余额不包括尚未到账的支出金额。

(2)银行支出错记:银行可能会因为操作失误或系统故障而出现错记支出,导致银行账户余额与实际支出数目不符。

(3)银行支出遗漏:企业发出支票或电汇等付款凭证时,银行有可能由于各种原因造成支出金额被遗漏,因此会造成银行账户余额与实际支出数目不符。

3. 银行利息账户的调节项目

(1)银行利息错计:银行可能会因为操作失误或系统故障而出现错计利息,导致银行账户余额与实际利息数目不符。

(2)银行利息遗漏:银行有可能由于各种原因造成存款账户所获利息金额被遗漏,因此会造成银行账户余额与实际利息数目不符。

银行存款余额调节表考核要求

银行存款余额调节表的考核要求主要包括以下几个方面:

编制准确性:要求调节表编制准确,能够真实反映银行存款的实际情况。具体来说,需要根据银行对账单和企业银行存款日记账,准确计算未达账项和调整事项,确保调节后余额一致。

编制及时性:要求及时编制调节表,以便及时发现问题和跟踪处理。一般来说,调节表应在每月末或每个季度末及时编制,以便及时核对和调整银行存款。

内部控制有效性:调节表编制过程需要符合内部控制要求,确保编制过程合法、合规。同时,也需要通过内部控制手段,防止编调节表过程中可能出现的舞弊行为。

分析有效性:要求对调节表的分析有效,能够发现存在的问题和潜在的风险。具体来说,需要对未达账项和调整事项进行分析,找出原因并制定相应的措施,以提高银行存款的管理水平和安全性。

考核制度化:要求建立完善的考核制度,对调节表编制质量和效率进行定期考核和评估。同时,也需要根据考核结果进行奖惩和激励,促进调节表编制水平的提高。

总之,银行存款余额调节表的考核要求是确保调节表编制准确、及时、符合内部控制要求,并对分析有效和考核制度化等方面进行全面考虑。