成本核算格式-import

- 格式:xls

- 大小:43.50 KB

- 文档页数:3

公司成本核算表格模板公司成本核算表格模板是一种用于记录和分析公司各项成本的表格。

该模板通常包含了如下内容:成本项目、金额、分摊费率、费用分摊比例、费用分配、费用金额、备注等。

以下是一些可以作为参考内容的信息和描述,用于填写公司成本核算表格模板,详细内容如下:1. 成本项目成本项目是指公司在生产和经营过程中发生的各项成本支出。

常见的成本项目包括原材料成本、人工成本、制造费用、销售费用、管理费用等。

在成本核算表格模板中,需要列明每个成本项目的名称,便于后续的分类和分析。

2. 金额金额是指每个成本项目的具体支出金额,通常以货币单位表示。

在填写成本核算表格模板时,需要准确记录每个成本项目的实际支出金额,便于后续的统计和计算。

3. 分摊费率有些成本项目的费用是由多个部门或产品共同分摊的,需要根据实际情况确定每个部门或产品的分摊费率。

在成本核算表格模板中,可以列出每个部门或产品的名称和对应的分摊费率,便于后续的费用分配和核算。

4. 费用分摊比例费用分摊比例是指每个部门或产品在某个成本项目中的分摊比例。

在填写成本核算表格模板时,可以根据费用分摊比例计算每个部门或产品的具体费用金额,便于后续的费用分配和核算。

5. 费用分配费用分配是指将各项成本支出按部门或产品进行分类和分配。

在成本核算表格模板中,可以根据实际情况,将每个成本项目的费用分配到对应的部门或产品,便于后续的成本分析和控制。

6. 费用金额费用金额是指每个部门或产品在某个成本项目中的具体费用支出金额。

在填写成本核算表格模板时,需要准确记录每个部门或产品在每个成本项目中的费用金额,便于后续的统计和分析。

7. 备注备注是用于记录和补充说明一些与成本项目相关的信息或特殊情况。

在填写成本核算表格模板时,可以在每个成本项目后面添加备注栏,便于记录和提醒相关注意事项。

以上是一些可以作为参考内容的信息和描述,可以帮助填写公司成本核算表格模板。

根据实际情况,可以对模板进行相应的调整和修改,以满足公司的具体需求和要求。

成本核算单模板全文共四篇示例,供读者参考第一篇示例:成本核算单是企业用来记录和分析成本支出的一种表格。

它是财务管理中非常重要的工具,可以帮助企业全面了解各项成本支出情况,从而为企业提高效益和降低成本提供重要参考。

下面我们来看一下成本核算单的模板及其相关内容。

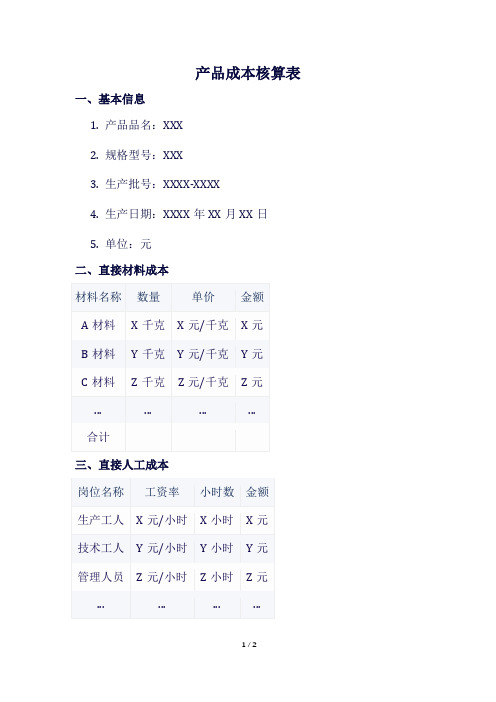

一、成本核算单的模板1. 成本项目名称:列出各项成本支出的具体项目名称,如原材料成本、人工成本、制造费用等。

2. 成本项目编号:为每个成本项目设置一个唯一的编号,方便管理和查询。

3. 单位成本:计算每个成本项目的单位成本,即每个单位产品或服务所需的成本。

4. 数量:记录每个成本项目的数量,如原材料的数量、人工的工时等。

6. 总计:将各项成本项目的总成本相加得到总成本数额。

7. 备注:用于记录一些特殊情况或需要说明的内容。

1. 原材料成本:记录企业采购原材料的支出金额,包括原材料的购入价、运输费、关税等费用。

2. 人工成本:记录企业雇佣的员工所需支出的成本,包括工资、社会保险、福利等费用。

3. 制造费用:记录企业生产过程中发生的各项费用,如设备折旧费、燃料费、维修费等。

4. 包装费用:记录企业对产品进行包装所需支出的费用,如包装材料费、包装工资等。

5. 销售费用:记录企业销售产品所需支出的费用,包括广告费、销售提成、促销费用等。

6. 管理费用:记录企业管理行政等各项费用支出,如办公用品费、人力资源费等。

7. 财务费用:记录企业财务上的各项支出,如利息支出、汇兑损益等。

1. 帮助企业了解成本结构:成本核算单能够清晰地列出各项成本支出的具体项目和金额,有助于企业全面了解自身的成本结构。

2. 为企业决策提供依据:通过成本核算单的分析,企业可以找出成本高的项目并进行调整,从而为企业未来的决策提供重要参考。

3. 提高企业效益:通过对成本核算单的监控和管理,企业可以降低不必要的成本支出,提高企业的效益和竞争力。

4. 提高财务管理水平:成本核算单是企业财务管理的重要工具,能够帮助企业建立完善的财务管理制度和流程。

公司成本核算表格模板公司成本核算表格模板是一个较为灵活和实用的工具,在进行企业财务管理以及核算成本时,可以起到重要的作用。

通过该模板,可以清晰地了解到企业的各项成本支出,有效地掌握财务状况,并及时进行调整和优化,以提高企业的效益和盈利能力。

一、表格基本内容1.1 企业名称:对于每份公司成本核算表格模板而言,最基本的内容就是列出企业的名称。

这样有利于区分多个企业的核算表格模板。

1.2 时间范围:表格模板中需要详细注明该表格被用于某个时间段内的核算和记录。

1.3 成本类型:该项是成本核算表格模板中最重要的一项,它需要根据企业的具体情况设置合理的成本分类,例如:商品成本、人工成本、控制费用、税费等。

1.4 成本金额:每种成本类型在特定时间段内的支出总额应该单独列出,并且尽可能详细地描述所涉及的具体项目。

1.5 合计:最后在表格底部计算所有成本类型的支出总额,并标注该企业该时间段的总成本支出金额。

二、依据设置的成本类型来设计表格2.1 商品成本:商品成本是一个企业最基本的成本类型,涉及生产、采购、加工、运输等方面。

该部分应该详细记录每一笔产品出库时的成本情况,以便在后续核算过程中进行准确计算。

2.2 人工成本:该部分主要是针对企业员工的工资、福利、保险等人工支出,可以更好的了解企业的人力资源投入与成本情况。

2.3 控制费用:又称管理费用,包含了企业的各种管理、行政、销售及市场营销、研发和技术投入等支出。

2.4 税费:该部分主要记录企业应缴纳的税费,包括所得税、增值税、印花税等。

三、注意事项3.1 在记录商品成本时,应尽可能详细记录该商品的进货单号或产品生产编号。

这样可以帮助企业在后续核算过程中准确计算出产品成本。

3.2 在填写成本金额时,应仔细核实每个项目的支出金额是否准确,可以通过对账单、发票、付款单等资料进行确认。

3.3 在填写合计时,应注意纳入的成本类型是否完整、准确,是否漏项或重复,以免对后续核算产生影响。

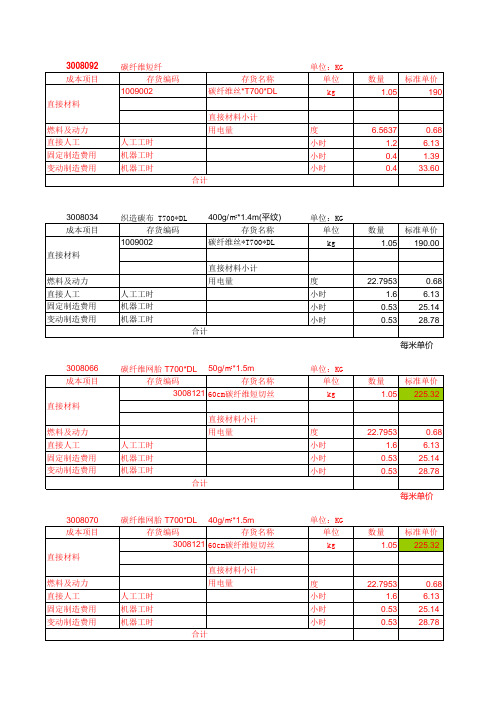

生产成本核算表格模板生产成本核算表格是一个重要的管理工具,帮助企业进行成本的分类、计算和分析。

通过建立并运用成本核算表格,企业可以更好地了解和控制生产成本,从而提高经营效益。

本文将介绍生产成本核算表格的模板,并对其主要内容进行详细说明。

生产成本核算表格的模板通常包括以下几个方面:生产成本分类、成本计算、成本分析和成本核算。

首先是生产成本分类。

生产成本可以分为直接成本和间接成本。

直接成本是指与产品直接相关的成本,如原材料成本、直接人工成本等。

间接成本是指与产品间接相关的成本,如间接人工成本、间接材料成本、制造费用等。

在表格中,可以将这些成本按照不同的分类进行归纳,以便对成本进行准确的计算和分析。

接下来是成本计算。

成本计算是根据实际发生的成本数据,将各项成本进行计算和汇总的过程。

在表格中,可以列出各项成本的具体金额,并对其进行求和,以得出总成本。

同时,也可以列出每个成本项目的比例,以便更好地了解各个成本项目在总成本中的占比情况。

然后是成本分析。

成本分析是对各项成本进行细致的分析和比较,以便找出成本的变动原因和改进的空间。

在表格中,可以通过列出各个成本项目的具体金额和比例,对成本进行比较和分析。

通过比较不同时间段的成本数据,可以判断成本的波动情况以及成本的变动趋势。

通过分析成本的变动原因,企业可以采取相应的措施,降低成本并提高盈利能力。

最后是成本核算。

成本核算是将成本分配到不同的产品或生产部门,以便对产品或生产部门的成本进行核算和控制。

在表格中,可以列出各个产品或生产部门的成本分配比例,并进行相应的计算。

通过成本核算,企业可以清楚地了解每个产品或生产部门的成本情况,以便进行更加精确的经营决策。

综上所述,生产成本核算表格是企业管理成本的重要工具。

通过建立并运用这一表格模板,企业可以更好地了解和控制生产成本,提高经营效益。

通过生产成本分类、成本计算、成本分析和成本核算,企业能够对成本进行准确分析和控制,为企业的发展提供有力的支持。

1因债务人破产,依照法律清偿后,确实无法收回的应收款项;2因债务人死亡,既无遗产可供清偿,又无义务承担人,确实无法收回的应收款项;3因债务人逾期三年未履行偿债义务,经公司股东会批准,可以列作的应收款项。

以上确实不能收回的应收款项,按经股东会批准的审批核销权限规定分级批准后,作为坏账核销。

7、存货核算方法公司存货分为库存商品、原材料等。

其计价方法为:(1)库存商品入库采用“实际成本法”,发出采用“移动加权平均法”核算。

(2)原材料入库采用“实际成本法”,发出采用“移动加权平均法”核算。

本公司在年度终了,按存货成本低于其可变现净值的差额提取存货跌价准备,计入当期损益。

8、短期投资核算方法短期投资按实际支付的价款核算,如实际支付的价款中包括已宣告发放,但尚未领取的现金股利或已到付息期但尚未领取的债务利息,则单独进行核算。

短期投资持有期间所获得的现金股利或利息,除取得时已计入应收项目的现金股利或利息外,以实际收到的现金股利或利息作为投资成本的收回,冲减短期投资的账面价值;处置时按收到的收入与短期投资的账面价值的差额确认为当期的投资收益。

短期投资年度终了按成本与市价孰低计价,按投资总体计算,以短期投资市价低于成本的差额计提短期投资跌价准备,并计入当期损益。

9、长期投资核算方法(1)长期股权投资,按投资时实际支付的价款或确定的价值记账。

凡投资额占被投资单位表决权资本总额50%以上(不含50%)的,按权益法核算并纳入合并会计报表范围;凡投资额占被投资单位表决权资本总额20%以上50%以下的,按权益法核算;凡投资额占被投资单位表决权资本总额20%以下的,按成本法核算。

(2)长期股权投资,按实际成本计价,利息收入按权责发生制原则处理。

长期债权投资,以实际成本支付的全部价款(包括支付的税金、手续费等各项附加费用),扣除已到付息期但尚未领取的债券利息后的差额作为实际成本记账。

溢价或折价在债券存续期间内,按直线法予以摊销。