[国税局]增值税运输发票抵扣清单模板

- 格式:doc

- 大小:327.50 KB

- 文档页数:1

第 1 页

销货单位(章): 填开日期: 年月 日

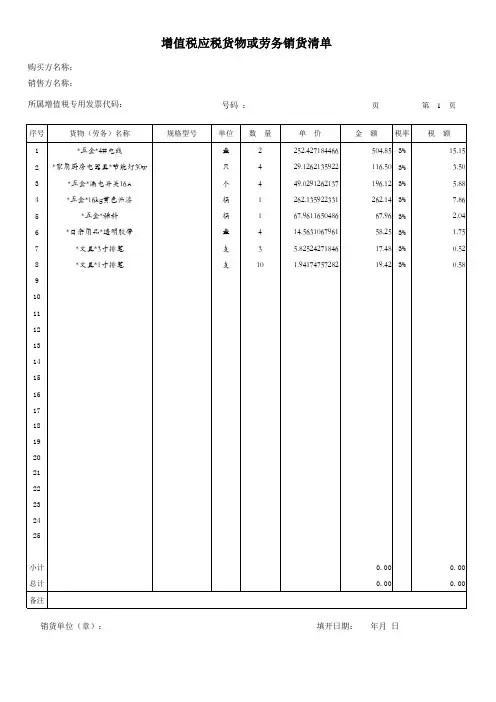

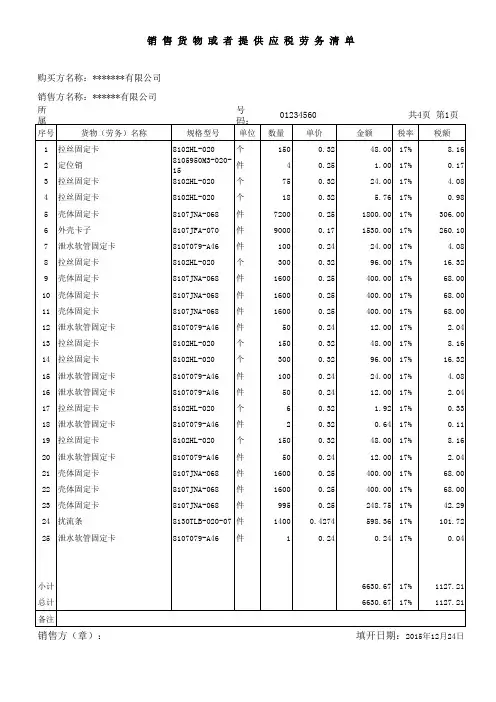

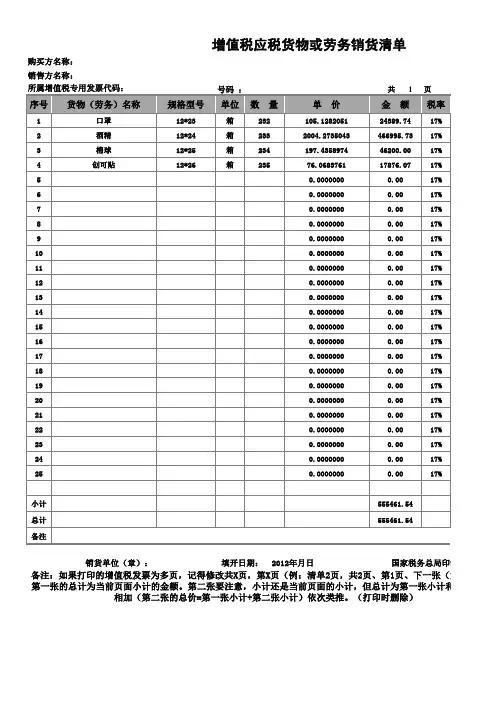

增值税应税货物或劳务销货清单

购买方名称:销售方名称:

所属增值税专用发票代码:

号码 :

共 1

页

备注:如果打印的增值税发票为多页,记得修改共X页,第X页(例:清单2页,共2页、第1页、下一张(第2页))。

第一张的总计为当前页面小计的金额。

第二张要注意,小计还是当前页面的小计,但总计为第一张小计和第二张小计相加(第二张的总价=第一张小计+第二张小计)依次类推。

(打印时删除)。

税额(两位小数)=含税金额/(1+税率)*税率;无税金额(两位小数)=含税金额-税额;单价(一般最少九位小数)=无税金额(不是两位小数的)/数量。

一、运费发票抵扣的有关规定(一)运输发票抵扣类型:1、运输单位提供运输劳务自行开具的运输发票;2、运输单位主管地方税务局及省地方税务局委托的代开发票中介机构为运输单位和个人代开的运输发票(包括地方税务局代开部份)准予抵扣;3、被认定为自开票纳税人的联运单位和物流单位开具的货物运输发票也准予计算抵扣进项税额。

4、其他单位代运输单位和个人开具的运输发票一律不得抵扣。

(二)准予抵扣的货物运费金额:指自开票纳税人和代开票单位为代开票纳税人开具的货运发票上注明的运费、建设基金和现行规定允许抵扣的其他货物运输费用,装卸费、保险费和其他杂费不予抵扣。

货运发票应当分别注明运费和杂费,对未分别注明,而合并注明为运杂费的不予抵扣。

(三)对运输发票填写要求:从2004年 7 月1 日起,全国统一使用《公路、内河货物运输业统一发票》。

1、该发票必须采用税控收款机系列产品开具,手写无效。

2、填开发票时,需要录入的信息除发票代码和发票号码(一次录入)外,其他的内容包括:开票日期、收货人及纳税人识别号、发货人及纳税人识别号、承运人及纳税人识别号、主管税务机关及代码、运输项目及金额、其他项目及金额、代开单位及代码(或代开税务机关及代码)、扣缴税额、税率、完税凭证(或缴款书)号码、开票人。

在录入上述信息后,税控收款机按规定程序自动生成并打印的信息包括:机打代码、机打号码、机器编号、税控码、运费小计、其他费用小计、合计(大写、小写)。

录入和打印时应保证机打代码、机打号码与印刷的发票代码、发票号码相一致。

3、为了保证在稽核比对时正确区分收货人、发货人中实际受票方(或抵扣方),在填开《货运发票》时应首先确认实际受票方,并在纳税人识别号前打印“+”号标记。

“+”号与纳税人识别号之间不留空格。

在填开收货人及纳税人识别号、发货人及纳税人识别号、承运人及纳税人识别号、主管税务机关及代码、代开单位及代码(或代开税务机关及代码)栏目时应分二行分别填开。

一般纳税人运输发票的抵扣规定发布时间:2006-7-6 10:28:52 来源:纳税服务网作者:添加到我的收藏对增值税一般纳税人外购货物或销售货物(固定资产除外)所支付的运输费用(代垫运费除外),根据运费结算单据(普通发票)所列运费金额,依7%的扣除率计算进项税额准予扣除,但随同运费支付的装卸费、保险费等其他杂费不得计算扣除进项税额。

一、运输发票抵扣类型1、运输单位提供运输劳务自行开具的运输业统一发票;2、由“自开票纳税人”开具的运输业统一发票;所谓的“自开票纳税人,是指符合规定条件,向主管地税局申请领购并自行开具货物运输业发票的纳税人。

”3、由“代开票纳税人”开具的运输业统一发票;所谓的“代开票纳税人,是指除自开票纳税人以外的需由代开票单位代开货物运输业发票的单位和个人。

”是指主管地税局。

以上所称代开票单位是指主管地税局。

经省级地税局批准也可以委托中介机构代开货物运输业发票。

4、运输单位主管地方税务局及省地方税务局委托的代开发票中介机构为运输单位和个人代开的运输发票(包括地方税务局代开部份)准予抵扣;5、被认定为自开票纳税人的联运单位和物流单位开具的货物运输发票也准予计算抵扣进项税额。

《国家税务总局关于加强货物运输业税收征收管理的通知》(国税发〔2003〕121号)6、其他单位代运输单位和个人开具的运输发票一律不得抵扣。

二、准予抵扣的货物运费金额:指自开票纳税人和代开票单位为代开票纳税人开具的货运发票上注明的运费、建设基金和现行规定允许抵扣的其他货物运输费用,装卸费、保险费和其他杂费不予抵扣。

货运发票应当分别注明运费和杂费,对未分别注明,而合并注明为运杂费的不予抵扣。

(国税函[1995]第288号)三、准予抵扣的运费结算单据准予抵扣的运费结算单据(普通发票),是指国营铁路、民用航空、公路和水上运输单位开据的货票,以及从事货物运输的非国有运输单位开具的套印全国统一发票监制章的货票,不包括增值税一般纳税人取得的货运定额发票。

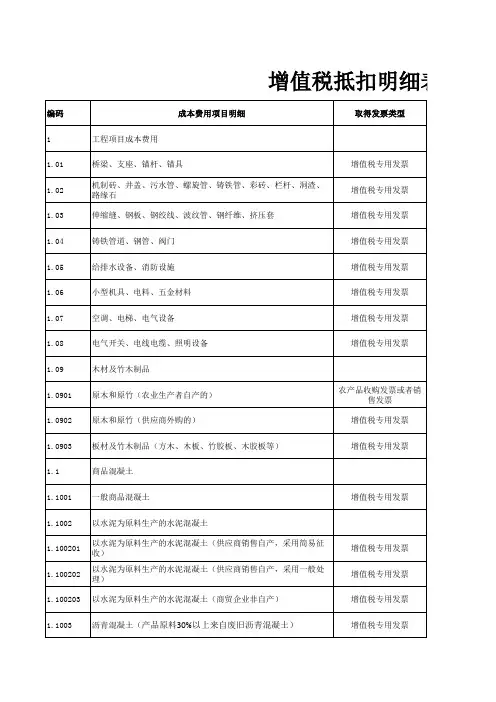

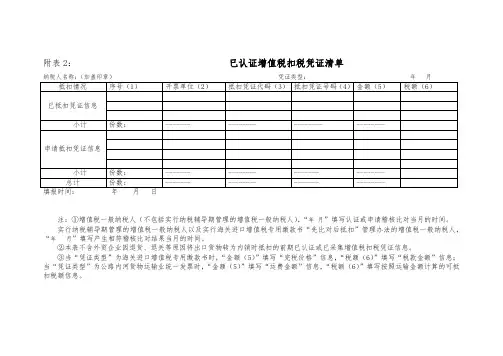

附表2:已认证增值税扣税凭证清单

注:①增值税一般纳税人(不包括实行纳税辅导期管理的增值税一般纳税人),“年月”填写认证或申请稽核比对当月的时间。

实行纳税辅导期管理的增值税一般纳税人以及实行海关进口增值税专用缴款书“先比对后抵扣”管理办法的增值税一般纳税人,“年月”填写产生相符稽核比对结果当月的时间。

②本表不含外贸企业因退货、退关等原因将出口货物转为内销时抵扣的前期已认证或已采集增值税扣税凭证信息。

③当“凭证类型”为海关进口增值税专用缴款书时,“金额(5)”填写“完税价格”信息,“税额(6)”填写“税款金额”信息;当“凭证类型”为公路内河货物运输业统一发票时,“金额(5)”填写“运费金额”信息,“税额(6)”填写按照运输金额计算的可抵扣税额信息。

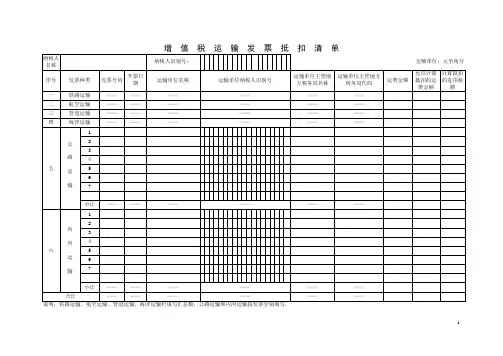

增值税运输发票抵扣清单

纳税人

名称

纳税人识别号:金额单位:元至角分

序号发票种类发票号码开票日

期

运输单位名称运输单位纳税人识别号

运输单位主管地

方税务局名称

运输单位主管地方

税务局代码

运费金额

允许计算

抵扣的运

费金额

计算抵扣

的进项税

额

一铁路运输————————————二航空运输————————————三管道运输————————————四海洋运输————————————

五公

路

运

输

1

2

3

4

5

6

7

小计————————————

六

内

河

运

输

1

2

3

4

5

6

7

小计————————————合计————————————

说明:铁路运输、航空运输、管道运输、海洋运输栏填写汇总数,公路运输和内河运输按发票分别填写。

1。