丰原药业2019年决策水平分析报告

- 格式:rtf

- 大小:177.25 KB

- 文档页数:12

丰原药业2023年三季度决策水平报告一、实现利润分析2023年三季度利润总额为4,646.36万元,与2022年三季度的4,985.48万元相比有所下降,下降6.80%。

利润总额主要来自于内部经营业务。

2023年三季度营业利润为4,601.95万元,与2022年三季度的4,985.16万元相比有所下降,下降7.69%。

在营业收入下降的同时营业利润也在下降,企业减收减利,经营业务开展得不理想。

二、成本费用分析丰原药业2023年三季度成本费用总额为89,860.52万元,其中:营业成本为71,031.34万元,占成本总额的79.05%;销售费用为11,930.36万元,占成本总额的13.28%;管理费用为4,091.24万元,占成本总额的4.55%;财务费用为587.63万元,占成本总额的0.65%;营业税金及附加为813.51万元,占成本总额的0.91%;研发费用为1,406.44万元,占成本总额的1.57%。

2023年三季度销售费用为11,930.36万元,与2022年三季度的16,546.06万元相比有较大幅度下降,下降27.9%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用大幅度下降的同时营业收入也有所下降,企业控制销售费用支出的政策并没有取得预期成效。

2023年三季度管理费用为4,091.24万元,与2022年三季度的4,055.38万元相比变化不大,变化幅度为0.88%。

2023年三季度管理费用占营业收入的比例为4.36%,与2022年三季度的4.19%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

三、资产结构分析丰原药业2023年三季度资产总额为415,514.09万元,其中流动资产为172,416.41万元,主要以应收账款、存货、货币资金为主,分别占流动资产的43.97%、33.01%和12.03%。

非流动资产为243,097.67万元,主要以固定资产、其他非流动金融资产、无形资产为主,分别占非流动资产的38.36%、10.54%和7.69%。

丰原药业2019年三季度财务分析综合报告丰原药业2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为2,698.6万元,与2018年三季度的2,737.95万元相比有所下降,下降1.44%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额扩大的情况下,营业利润却有所下降,应注意增收减利所隐藏的经营风险。

二、成本费用分析2019年三季度营业成本为50,370.88万元,与2018年三季度的44,273.88万元相比有较大增长,增长13.77%。

2019年三季度销售费用为23,152.5万元,与2018年三季度的20,458.6万元相比有较大增长,增长13.17%。

2019年三季度在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2019年三季度管理费用为4,876.62万元,与2018年三季度的318.96万元相比成倍增长,增长14.29倍。

2019年三季度管理费用占营业收入的比例为5.96%,与2018年三季度的0.42%相比有较大幅度的提高,提高5.54个百分点。

但营业利润却有所下降,管理费用的大幅度增长并不合理。

2019年三季度财务费用为912.09万元,与2018年三季度的703.98万元相比有较大增长,增长29.56%。

三、资产结构分析2019年三季度企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2018年三季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,丰原药业2019年三季度的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,内部资料,妥善保管第1 页共4 页。

安徽丰原药业股份有限公司的财务报表偿债能力分析摘要随着医疗卫生体制改革的不断深入,人们的健康意识的加强,人口增长和老龄化,中国的医药市场需求的不断扩大,医药行业得到了快速的发展。

然而,随着经济全球化的发展,跨国公司为了提高其国际竞争力,通过大规模的并购和建立全球生产和销售网络,在中国医药市场的一个重要的角色,尤其是占据较大的市场份额在三家医院在高端医疗市场。

但实际效果主要是商业药业的利润被压缩,而制造商的整体效益,特别是大中型企业的竞争力,将抓住发展自己的规模的机会。

在经营能力方面,各项指标均低于上市公司平均水平。

这主要是由医药行业的特殊性决定的,医药行业是一个高科技、高投入的行业,制药企业要在较长的投资回收期内,资产周转率越慢。

在偿付能力方面,各项指标均高于上市公司平均水平,说明医药行业偿付能力。

同时,我们要尽量减少资金闲置的货币,加强货币资金的使用率,提高货币基金的盈利能力;充分发挥财务杠杆负债的作用,提高企业的融资能力,扩大企业生产规模,创造更多的利润。

发展的能力,该指数高于上市企业的平均水平,表明医药行业发展强劲,但与发达国家相比还有一定的差距,进一步提高研发能力,设计和制造水平。

在这样的背景下,客观的分析,对中国的医药产业体系,上市公司的业绩,并为发展中国的医药行业持续健康有一定的现实意义。

关键词:医药行业,影响,销售,生产,经营绩效Anhui Fengyuan Pharmaceutical Co., Ltd. The financial statements of solvency analysisABSTRACTWith the deepening of the medical and health system reform, the strengthening of people's health consciousness, population growth and aging, the expansion of the Chinese medicine market demand, the pharmaceutical industry has been rapid development. However, with the development of economic globalization, multinational companies in order to improve its international competitiveness, through large-scale mergers and acquisitions and the establishment of global production and sales network, in the Chinese pharmaceutical market an important role, especially to occupy larger market share in three hospitals in high-end medical market. But the actual effect is mainly commercial pharmaceutical profit is compressed, the manufacturer's overall efficiency, especially in large and medium-sized enterprises competitiveness, will seize the chance to develop their own size. In terms of capacity, the indicators are lower than the average level of listed companies. This is mainly decided by the particularity of the pharmaceutical industry, the pharmaceutical industry is a high-tech, high investment industry, pharmaceutical enterprises should in the long investment recovery period, the slower asset turnover. In terms of solvency, the indicators were higher than average level of listed companies, the pharmaceutical industry solvency. At the same time, we try to minimize capital spare money, strengthen the monetary funds utilization rate, improve the profitability of monetary fund; Give full play to the role of financial leverage, improve the financing capacity of enterprises, expand the scale of enterprise production, create more profits. The development ability, the index is higher than the average level of listed company, indicates that thepharmaceutical industry development is strong, but there is a certain gap compared with developed countries, further improve the research and development capabilities, design and manufacturing level. In such a background, the objective analysis, for China's pharmaceutical industry system, the performance of listed companies, and for the sustainable and healthy development of China's pharmaceutical industry has a certain practical significance.KEYWORDS:the pharmaceutical industry, the impact, sales, production, operating performance目录1 绪论 (1)1.1 研究背景 (1)1.2 研究意义 (2)1.3 国内外研究现状 (2)1.3.1 国外研究现状 (2)1.3.2 国内研究现状 (3)1.4 研究思路和内容 (4)2 安徽丰原药业股份有限公司的发展现状 (5)2.1 安徽丰原药业股份有限公司发展概况 (6)2.2 安徽丰原药业股份有限公司财务概况 (7)2.2.1 收入趋势 (7)2.2.2 盈利趋势 (7)2.2.3 财务分析 (7)2.2.4 盈利能力指标 (8)3 安徽丰原药业股份有限公司偿债能力分析 (9)3.1 短期偿债能力 (9)3.1.1 流动比率 (10)3.1.2 速动比率 (11)3.1.3 现金比率 (11)3.2 长期偿债能力 (12)3.2.1 负债比率 (13)3.2.2 权益负债率 (13)4 安徽丰原药业股份有限公司企业偿债能力中存在的问题与对策 (14)4.1 安徽丰原药业股份有限公司偿债能力中存在的问题 (14)4.2 安徽丰原药业股份有限公司偿债能力的对策 (14)参考文献 (16)后记 (17)。

安徽丰原药业企业价值评估案例分析安徽丰原药业股份有限公司(000153)价值评估案例分析企业管理学术三班TSP120503102杨杰一、被评估企业简介安徽丰原药业股份有限公司(以下简称“丰原药业”)是安徽省规模最大的国有控股医药企业,国家认定的高新技术企业、安徽省百强企业、安徽省医药行业首家上市公司,2006年被授予全国“百姓放心药品牌”,公司总资产12亿余元,员工近5000人,2007年、2008年、2009年连续三年荣膺中国制药工业百强。

丰原药业旗下拥有5家制药企业、2家药包材生产企业、4家医药营销公司、1家大药房连锁公司、2家参股公司,44条通过GMP认证的生产线。

产品涉及生物制药、化学制药、中成药三大领域,涵盖解热镇痛、妇儿、神经系统、心血管、泌尿系统、营养类、抗生素等7大类、10余个剂型、300多个品种。

拥有多个国家一、二类新药品种和多项产品自主知识产权。

丰原药业实施了全方位的市场培育和开发策略,目前在全国30多个省、市、自治区设立销售办事处,构筑了以全国大中城市、经济发达地区和大中型医院为主的高效有序的销售网络,并有部分产品成功打入国际市场。

公司拥有40年输液生产历史,是华东地区大型输液生产基地,每年生产各类软袋、塑瓶等输液产品6.5亿瓶(袋)。

丰原药业拥有完善的批发和零售网络,其中“丰原大药房”是安徽省唯一拥有百家连锁药店的零售企业,下设近200家连锁药房;丰原医药营销有限公司的业务遍布安徽省各个地市、县。

丰原药业人以“诚信双赢”做为做人做事的根本,把“珍惜生命呵护健康做好药为百姓”做为丰原药业的神圣使命。

丰原药业坚持质量就是生命的原则,以市场为导向,不断加大科技创新力度,为百姓造福;以效益为中心,不断提高企业管理水平,降低成本,提高效益,努力实现客户、员工、股东价值最大化。

二、行业发展现状近年来,我国制药工业发展迅速,从1999年开始,工业总产值以年均17.88,的速度增长。

进入2006年后,增速较前有所放缓图 1998,2007 年医药工业总产值变动轨迹(数据来源:国家统计局)2008年1-5月份医药工业销售收入同比增长27%,利润同比增速达到41%,增速较去年同期分别提高了 4.3 和 4.8 个百分点,但环比数据显示从 2007 年三季度开始医药行业利润增速连续三个季度放缓。

丰原药业2019年一季度财务分析综合报告丰原药业2019年一季度财务分析综合报告一、实现利润分析2019年一季度实现利润为2,758.42万元,与2018年一季度的2,119.05万元相比有较大增长,增长30.17%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2019年一季度营业成本为47,511.36万元,与2018年一季度的48,444.99万元相比有所下降,下降1.93%。

2019年一季度销售费用为19,964.66万元,与2018年一季度的15,266.63万元相比有较大增长,增长30.77%。

2019年一季度在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2019年一季度管理费用为2,554.74万元,与2018年一季度的3,914.34万元相比有较大幅度下降,下降34.73%。

2019年一季度管理费用占营业收入的比例为3.4%,与2018年一季度的5.49%相比有所降低,降低2.09个百分点。

经营业务的盈利水平提高,企业管理费用控制较好,管理费用支出水平相对下降给企业经济效益的提高做出了贡献。

2019年一季度财务费用为803.19万元,与2018年一季度的733.73万元相比有较大增长,增长9.47%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

因此与2018年一季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,丰原药业2019年一季度是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

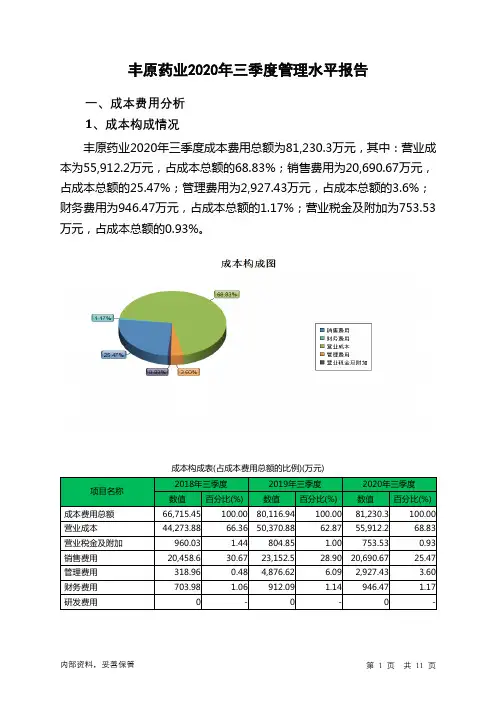

丰原药业2020年三季度管理水平报告一、成本费用分析1、成本构成情况丰原药业2020年三季度成本费用总额为81,230.3万元,其中:营业成本为55,912.2万元,占成本总额的68.83%;销售费用为20,690.67万元,占成本总额的25.47%;管理费用为2,927.43万元,占成本总额的3.6%;财务费用为946.47万元,占成本总额的1.17%;营业税金及附加为753.53万元,占成本总额的0.93%。

成本构成表(占成本费用总额的比例)(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额66,715.45 100.00 80,116.94 100.00 81,230.3 100.00 营业成本44,273.88 66.36 50,370.88 62.87 55,912.2 68.83 营业税金及附加960.03 1.44 804.85 1.00 753.53 0.93 销售费用20,458.6 30.67 23,152.5 28.90 20,690.67 25.47 管理费用318.96 0.48 4,876.62 6.09 2,927.43 3.60 财务费用703.98 1.06 912.09 1.14 946.47 1.17 研发费用0 - 0 - 0 -2、总成本变化情况及原因分析丰原药业2020年三季度成本费用总额为81,230.3万元,与2019年三季度的80,116.94万元相比有所增长,增长1.39%。

以下项目的变动使总成本增加:营业成本增加5,541.32万元,财务费用增加34.38万元,资产减值损失增加18.76万元,共计增加5,594.46万元;以下项目的变动使总成本减少:营业税金及附加减少51.32万元,管理费用减少1,949.19万元,销售费用减少2,461.83万元,共计减少4,462.34万元。

丰原药业2019年经营成果报告一、实现利润分析1、利润总额2019年实现利润为11,994.36万元,与2018年的9,309.47万元相比有较大增长,增长28.84%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润3、投资收益2019年投资收益为1,016.25万元,与2018年的295.3万元相比成倍增长,增长2.44倍。

4、营业外利润2019年营业外利润为负416.23万元,与2018年的54.93万元相比,2019年出现较大幅度亏损,亏损416.23万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年的营业收入为323,806.44万元,比2018年的301,339.54万元增长7.46%,营业成本为200,257.99万元,比2018年的183,968.13万元增加8.85%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表项目名称2019年2018年2017年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入323,806.44 7.46 301,339.54 16.88 257,810.54 0 实现利润11,994.36 28.84 9,309.47 -3.71 9,668.58 0 营业利润12,410.59 34.1 9,254.54 -3.74 9,613.72 0投资收益1,016.25 244.14 295.3 -59.35 726.37 0 营业外利润-416.23 -857.74 54.93 0.12 54.86 0二、成本费用分析1、成本构成情况2019年丰原药业成本费用总额为307,560.72万元,其中:营业成本为200,257.99万元,占成本总额的65.11%;销售费用为85,920.77万元,占成本总额的27.94%;管理费用为14,650.41万元,占成本总额的4.76%;财务费用为3,825.6万元,占成本总额的1.24%;营业税金及附加为3,360.68万元,占成本总额的1.09%。

丰源药业收购分析报告丰源药业收购分析报告一、收购背景丰源药业是我国大型医药企业,具有较强的市场竞争力和优势资源,近年来一直致力于扩大市场份额和加强竞争优势。

而收购是通过购买目标公司的股权或资产来实现快速发展的一种方式,能够迅速扩大企业规模和优势资源,提高市场竞争力。

二、收购对象分析根据市场调研和内部评估,丰源药业选择了目标公司进行收购。

目标公司是一家规模较小但具有较好产品和市场份额的药企,与丰源药业在产品结构和市场定位上具有较好的互补性,能够为丰源药业提供新的增长动力。

三、收购动机分析1. 扩大市场份额:通过收购目标公司的市场份额和渠道,丰源药业能够迅速扩大自身市场份额,提高市场竞争力。

2. 强化产品结构:目标公司的产品和丰源药业的产品具有较好的互补性,可以进一步完善和优化丰源药业的产品结构,提高产品竞争力。

3. 获得优势资源:目标公司具有一定的研发和生产能力,收购后丰源药业能够获得目标公司的技术和人才资源,提升自身的研发实力和竞争力。

4. 实现快速发展:通过收购,丰源药业能够快速扩大企业规模和市场影响力,实现快速发展。

四、收购风险分析1. 市场风险:目标公司所在市场可能存在较大的竞争和需求不确定性,丰源药业需要充分了解市场风险,制定相应的应对策略。

2. 人才风险:收购后,目标公司的员工可能面临适应新环境和组织文化的困难,丰源药业需要做好员工管理和融合工作,以确保人才流失和组织失衡的风险。

3. 资金风险:收购需支付一定的资金成本,如果财务计划和预算没有充分考虑,可能会给丰源药业带来一定的资金压力和偿债风险。

4. 管理风险:收购后,丰源药业需要进行合并和重组,如果管理不当,可能会导致资源浪费、决策失误等管理风险。

五、收购策略建议1. 充分尊重和保护目标公司的核心利益,确保收购过程的顺利进行。

2. 做好与目标公司的沟通和协调工作,推动双方的合作和共赢。

3. 加强人才管理和培训,确保目标公司员工的适应和融合。

第1篇一、前言丰源药业(以下简称“公司”)成立于20xx年,是一家专注于医药研发、生产和销售的高新技术企业。

公司秉承“科技兴药,以人为本”的理念,致力于为广大患者提供安全、有效、优质的药品。

本报告旨在通过对丰源药业财务状况的分析,全面评估公司的经营状况、盈利能力、偿债能力、运营效率等方面,为投资者、管理层和监管机构提供决策依据。

二、公司概况1. 主营业务:公司主要从事化学药品、生物药品、中成药的研发、生产和销售,产品涵盖心脑血管、消化系统、抗感染、神经系统等多个领域。

2. 市场份额:截至2023年,公司产品在国内市场份额位居前列,部分产品在细分市场具有领先地位。

3. 研发投入:公司每年投入大量资金用于新药研发,拥有多个研发项目处于不同阶段。

三、财务报表分析(一)资产负债表分析1. 资产结构分析:- 流动资产:截至2023年底,公司流动资产总额为xx亿元,其中货币资金为xx亿元,应收账款为xx亿元,存货为xx亿元。

流动资产占资产总额的比重为xx%,表明公司短期偿债能力较强。

- 非流动资产:截至2023年底,公司非流动资产总额为xx亿元,主要包括固定资产、无形资产和长期投资等。

非流动资产占资产总额的比重为xx%,表明公司长期发展基础稳固。

2. 负债结构分析:- 流动负债:截至2023年底,公司流动负债总额为xx亿元,主要包括短期借款、应付账款等。

流动负债占负债总额的比重为xx%,表明公司短期偿债压力较小。

- 非流动负债:截至2023年底,公司非流动负债总额为xx亿元,主要包括长期借款、应付债券等。

非流动负债占负债总额的比重为xx%,表明公司长期偿债能力较强。

3. 所有者权益分析:- 股东权益:截至2023年底,公司股东权益总额为xx亿元,其中实收资本为xx亿元,资本公积为xx亿元。

股东权益占资产总额的比重为xx%,表明公司资本结构合理。

(二)利润表分析1. 营业收入分析:- 2023年,公司营业收入为xx亿元,同比增长xx%,表明公司主营业务发展势头良好。