财政总预算会计——支出

- 格式:pptx

- 大小:152.09 KB

- 文档页数:37

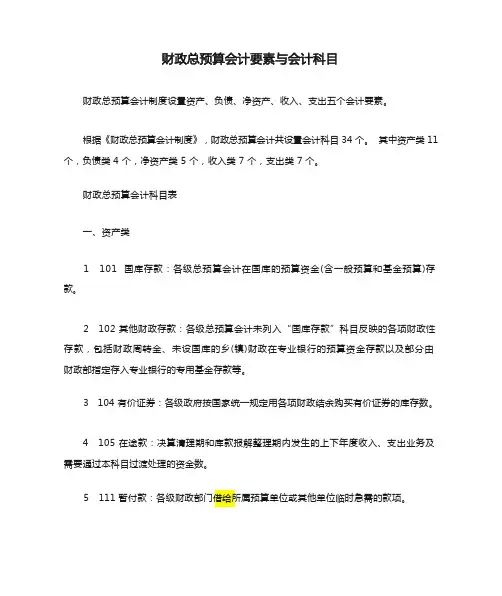

财政总预算会计制度设置资产、负债、净资产、收入、支出五个会计要素。

根据《财政总预算会计制度》,财政总预算会计共设置会计科目 34 个。

其中资产类 11 个,负债类 4 个,净资产类 5 个,收入类 7 个,支出类 7 个。

财政总预算会计科目表一、资产类1 101 国库存款:各级总预算会计在国库的预算资金(含一般预算和基金预算)存款。

2 102 其他财政存款:各级总预算会计未列入“国库存款”科目反映的各项财政性存款,包括财政周转金、未设国库的乡(镇)财政在专业银行的预算资金存款以及部分由财政部指定存入专业银行的专用基金存款等。

3 104 有价证券:各级政府按国家统一规定用各项财政结余购买有价证券的库存数。

4 105 在途款:决算清理期和库款报解整理期内发生的上下年度收入、支出业务及需要通过本科目过渡处理的资金数。

5 111 暂付款:各级财政部门借给所属预算单位或其他单位临时急需的款项。

6 112 与下级往来:与下级财政的往来待结算款项。

7 121 预拨经费:财政部门预拨给行政事业单位、尚未列为预算支出的经费。

8 122 基建拨款:拨给经办基本建设支出的专业银行或拨付基本建设财务管理部门的基本建设拨款和贷款数。

直接拨给建设单位的基本建设资金,不通过本科目核算。

9 131 财政周转金放款:财政有偿资金的拨出、贷付及收回情况。

10 132 借出财政周转金:上级财政部门借给下级财政部门周转金的借出和收回情况。

11 133 待处理财政周转金:经审核已经成为呆账,但尚未按规定程序报批核销的逾期财政周转金转入和核销情况。

二、负债类12 211 暂存款:各级财政临时发生的应付、暂收和收到不明性质的款项。

13 212 与上级往来:与上级财政的往来待结算款项。

14 222 借入款:中央财政和地方财政按照国家法律、国务院规定向社会以发行债券等方式举借的债务。

上下级财政之间临时性借垫款,不通过本科目核算。

15 223 借入财政周转金:地方财政部门向上级财政部门借入有偿使用的财政周转金。

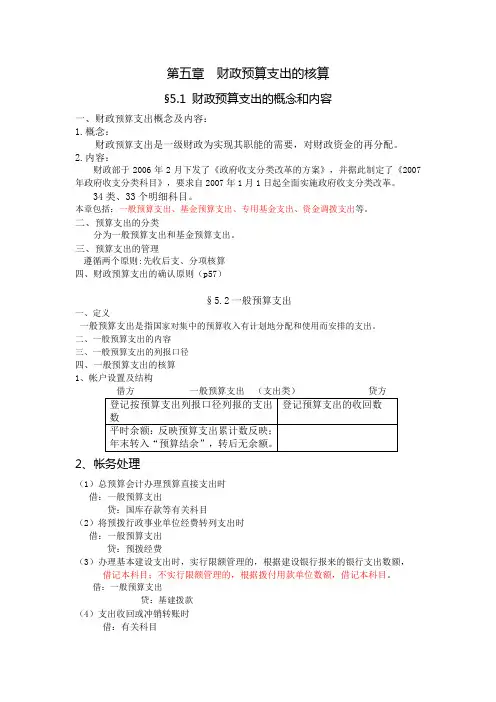

第五章财政预算支出的核算§5.1 财政预算支出的概念和内容一、财政预算支出概念及内容:1.概念:财政预算支出是一级财政为实现其职能的需要,对财政资金的再分配。

2.内容:财政部于2006年2月下发了《政府收支分类改革的方案》,并据此制定了《2007年政府收支分类科目》,要求自2007年1月1日起全面实施政府收支分类改革。

34类、33个明细科目。

本章包括:一般预算支出、基金预算支出、专用基金支出、资金调拨支出等。

二、预算支出的分类分为一般预算支出和基金预算支出。

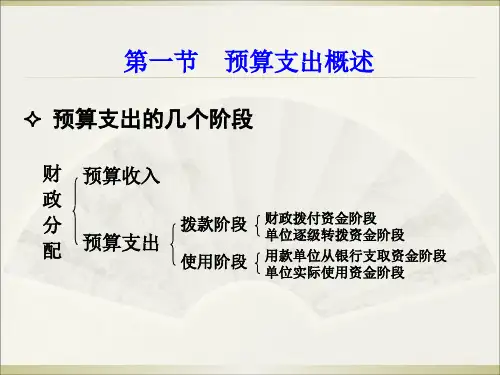

三、预算支出的管理遵循两个原则:先收后支、分项核算四、财政预算支出的确认原则(p57)§5.2一般预算支出一、定义一般预算支出是指国家对集中的预算收入有计划地分配和使用而安排的支出。

二、一般预算支出的内容三、一般预算支出的列报口径四、一般预算支出的核算1、帐户设置及结构2、帐务处理(1)总预算会计办理预算直接支出时借:一般预算支出贷:国库存款等有关科目(2)将预拨行政事业单位经费转列支出时借:一般预算支出贷:预拨经费(3)办理基本建设支出时,实行限额管理的,根据建设银行报来的银行支出数额,借记本科目;不实行限额管理的,根据拨付用款单位数额,借记本科目。

借:一般预算支出贷:基建拨款(4)支出收回或冲销转账时借:有关科目贷:一般预算支出(5)年终,将“一般预算支出”科目借方余额全数转入“预算结余”借:预算结余贷:一般预算支出举例:某市财政局发生支出业务:(1)市卫生局报来“预算经费请拨单”,经审查同意拨款200 000元。

借:一般预算支出 200 000贷:国库存款 200 000(2)收到银行报来月报,列示实行限额管理的基本建设单位银行支出款合计800 000元。

借:一般预算支出 800 000贷:基建拨款 800 000(3)按预算拨给市公安局专项购置经费450 000元。

借:一般预算支出 450 000贷:国库存款 450 000(4)市公安局将结余的50 000元专项购置费用交回国库。

财政总预算会计的收入与支出1. 概述财政总预算会计是负责编制和管理政府的财政总预算的会计部门。

在财政总预算会计中,收入和支出是两个核心概念。

财政总预算的收入指的是政府从各种渠道获得的资金,而支出则是政府用于支付各类开支的资金。

本篇文档将详细介绍财政总预算会计的收入与支出的相关内容。

2. 收入政府财政总预算的收入包括各种来源的资金,主要包括税收收入、非税收入、贷款收入等。

2.1 税收收入税收是政府从个人、家庭和企业等经济单位按照法定程序征收的一种财政收入,是政府最主要的收入来源之一。

税收收入主要来自于所得税、增值税、企业所得税、个人所得税等各类税种。

财政总预算会计在收入方面的工作主要包括:•详细核算各类税种的收入金额;•协助编制税收预算和税收调整方案;•监督税收征管过程,确保税收的准确征收。

2.2 非税收入非税收入是指政府通过对资源、资产和经济活动的管理、经营和监管等方式获得的收入。

非税收入主要包括收费收入、利息收入、罚款收入等。

财政总预算会计在非税收入方面的工作主要包括:•完善非税收入核算体系,准确记录各项非税收入;•制定合理的非税收入预算,并监控实际收入情况;•提出合理的非税收入管理建议,提高非税收入水平。

2.3 贷款收入贷款收入是政府通过向金融机构、国际组织或其他政府借款而获得的收入。

贷款收入主要用于满足政府投资和社会福利支出的需要。

财政总预算会计在贷款收入方面的工作主要包括:•确定贷款收入的规模和用途,编制贷款收入预算;•监督贷款使用情况,确保贷款按照约定的用途进行使用;•跟踪贷款偿还情况,及时记录贷款的收回。

3. 支出政府财政总预算的支出是指政府为实现经济社会发展目标而支付的各类费用。

支出主要包括一般性支出、公共管理支出、经济支出、社会事务支出等。

3.1 一般性支出一般性支出是政府为维持正常运转所支付的费用,主要用于工资、办公费、差旅费、福利费等方面。

财政总预算会计在一般性支出方面的工作主要包括:•编制一般性支出预算,并据实核算预算执行情况;•严格控制一般性支出的规模,避免浪费和不必要的开支;•监督一般性支出的使用情况,确保费用的合理使用。