财务会计学练习题1

- 格式:doc

- 大小:121.50 KB

- 文档页数:21

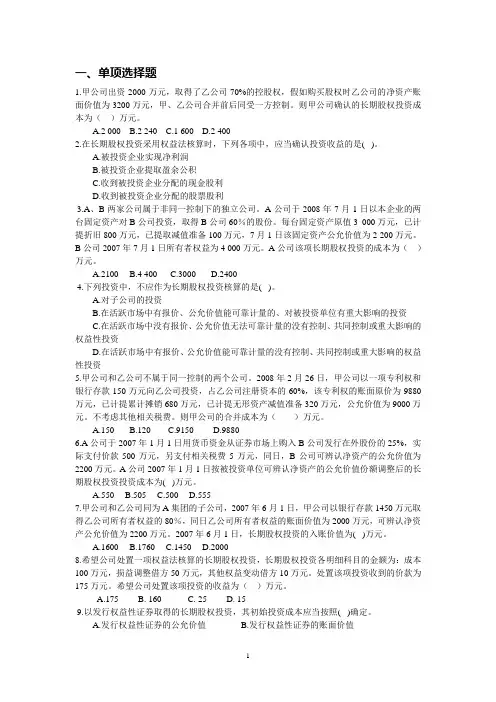

《财务会计学》练习题一、单项选择题1、华安公司2012年6月1日购入面值为1000万元的三年期债券,实际支付价款1100万元,价款中包括已到付息期尚未领取的债券利息50万元,未到付息期的债券利息20万元。

该项债券投资的利息调整额为()万元。

A、30B、50C、55D、35借:持有至到期投资——面值 1000——应计利息 20——利息调整额 30应收利息 50贷:银行存款 11002、当物价持续上涨时,存货计价采用后进先出法,会出现的情况是()。

A、高估企业当期利润B、低估企业当期利润C、高估期末存货价值D、低估当期销货成本3、带息应收票据贴现时,按实际收到的款项借记“银行存款”账户,按票据面额,贷记“应收票据”账户,按其差额或借或贷“财务费用”账户,此差额指的是()。

A、票据的贴息B、票据的利息C、票据的面额与贴息之差D、票据的贴息与利息之差4、一项固定资产以40,000元价格转让出售,该固定资产已提折旧50,000元,出售时获取净收益8,000元,发生清理费用2,000元,则该项固定资产原价为()。

A、80 000元B、80 500元C、100 000元D、100 500元5、某企业年末应收账款余额为500000元,坏账准备贷方余额为1000元,按0.5%提取坏账准备,则应提取的坏账准备为 ( )。

A、1000元B、2500元C、1500元D、3500元6、预付账款不多的企业,也可以将预付的货款记入“应付账款”科目的借方,在编制会计报表时,要()。

A、将“预付账款”和“应付账款”的金额分开报告B、在“应付账款”金额中报告C、在“应收账款”金额中报告D、在“预收账款”金额中报告7、甲工业企业为增值税一般纳税企业,适用的增值税税率为17%。

本期购入原材料100公斤,价款为57000元(不含增值税额)。

验收入库时发现短缺5%,经查属于运输途中合理损耗。

该批原材料入库前的挑选整理费用为380元。

该批原材料的实际单位成本为每公斤()元。

A、545.3B、573.8C、604D、7068、一张面值为10000元,利率为8%、三个月期的带息应收票据,企业已持有一个月,若按9%的贴现率到银行贴现,该企业实得的贴现净额为()。

A、 10047元B、 10500元C、 9847元D、 9850元票据到期值=10000(1+8%*3/12)=10200贴现息=10200*9%*2/12=1539、某大型生产线达到预定可使用状态前进行联合试车发生的费用,应计入的会计科目是( )。

A、长期待摊费用B、营业外支出C、在建工程D、管理费用10、某项固定资产使用寿命为5年,原值22,000元,估计净残值2,000元,按()计算的第一年折旧额最高。

A、工作量法B、使用年限法C、双倍余额递减法D、年数总和法11、企业折价购入长期债券,是由于债券票面利率()当时的市场利率。

A、高于B、低于C、等于D、无关12、采用权益法核算长期股权投资时,“长期股权投资”账户反映的是()。

A、投资的实际成本B、投资的现值C、被投资企业所有者权益中所占有的份额D、投资的实际成本加投资收益13、按照现金管理制度的有关规定,下列支出不应使用现金支付的是()。

A、支付商品价款50 000元B、发放职工工资30 000元C、支付职工医药费1 350元D、购买办公用品800元14、一张期限3个月的票据8月20日签发,则到期日应为()。

A、11月20日B、11月18日C、11月17日D、11月16日15、某企业2013年5 月10日将一张面值为10,000元,出票日为2013年4 月20 日,票面年利率为12%,期限30天的票据向银行贴现,贴现率为9%,则该票据的贴现息为()。

A、25.25元B、100元C、25元D、75.75元16、R公司本年度销售给N公司商品一批,价款20万元已全部收到,但该批商品到本年末尚未完工,已发生实际12成本万元。

R公司本年度的销售收入为()万元。

A、0B、8C、12D、2017、企业发生的技术转让费应计入()A、管理费用B、销售费用C、财务费用D、其他业务支出18、某企业本期税前会计利润为1000万元,本期曾发生罚款支出5万元;实际工资超过计税工资总额15万元;取得国库券利息收入10万元。

采用应付税款法下,假定所得税税率25%,则应交所得税为()万元。

A、303B、297C、252.5D、31519、企业提取的公益金用途是()。

A、弥补亏损B、转增资本C、发放股利D、兴建福利设施20、能使资产负债表中存货价值接近市价的存货计价方法是()。

A、先进先出法B、移动加权平均法C、后进先出法D、加权平均法21、存货计价的成本与可变现净值孰低法,运用的原则是()A、一贯性B、谨慎性C、客观性D、配比22、企业设置“待摊费用”和“预提费用”账户的依据是()。

A、一致性原则B、权责发生制原则C、重要性原则D、配比原则23、下列事项中,会引起净资产变动的有()。

A、支付购入货物的增值税额B、以盈余公积转增实收资本C、用公益金购置职工住宅D、收到采用成本法核算下的长期股权投资的现金股利24、下列利息支出中,应予资本化的是()。

A、为对外投资而发生的长期借款利息B、为生产经营活动而发生的长期借款利息C、在建工程发生的专门长期借款利息支出D、清算期间发生的长期借款利息支出25、未贴现的商业承兑汇票到期,如果付款人无力支付票款,银行将其退回时,收款企业应转作()处理。

A、应收票据B、预收账款C、应收账款D、预付账款26、某企业采用应收账款百分比法进行坏账核算,计提比例为0.5%。

该企业2013年末“坏账准备”为借方余额1.5万元,2013年末该企业的应收账款余额为400万元,则2013年末该企业应作的账务处理是()。

A、贷:坏账准备 35000B、贷:坏账准备 5000C、贷:坏账准备 20000D、借:坏账准备 500027、某企业期末存货成本60000元,可变现净值57000元,“存货跌价准备”科目贷方余额1000元,则本期()。

A、补提“存货跌价准备”2000元B、不进行账务处理C、需冲减“存货跌价准备”2000元D、提取“存货跌价准备”3000元28、下列各项目中,不在“投资收益”中核算的有()。

A、短期债券的买价中包含的已到期但尚未领取的利息B、企业持有短期债券的利息收入C、企业持有短期股票的股利收入D、从联营企业取得的利润30、下列固定资产中,不计提折旧的是()。

A、已提完折旧但尚在使用的固定资产B、经营租出的固定资产C、未使用的房屋建筑物D、大修理期间停用的固定资产31、无形资产的摊销价值,应计入()。

A、制造费用B、管理费用C、生产成本D、其他业务成本32、下列税收中,不影响企业损益的税种是()。

A、资源税B、增值税C、土地使用税D、所得税33、“利润分配——未分配利润”科目的贷方余额,反映()。

A、本年度发生的亏损B、本年度实现的净利润C、未分配利润D、历年累积的未弥补亏损34、下列项目中,属于工业企业其他业务收入的是()。

A、罚款收入B、出售固定资产收入C、转让无形资产使用权收入D、保险赔偿收入35、下列各项中,会影响现金流量净额变动的是()。

A、用原材料对外投资B、从银行提取现金C、用现金支付购买材料款D、用固定资产清偿债务36、当企业溢价发行债券时,发行企业与投资企业于期末按实际利率法进行债券折价摊销,则摊销时()投资企业的利息收入发行企业的利息费用A、递增递增B、递减递减C、递增递减D、递减递增37、甲公司用一台机器换入一台设备,若交换时不发生任何补价及相关税费,且换入与换出资产两者都有确定的账面价值和公允价值,则甲公司换入设备的入账价值为()A、换入资产的账面价值B、换出资产的账面价值C、换入资产的公允价值D、换出资产的公允价值38、企业为改扩建固定资产而发行长期债券,在所建造的固定资产达到预定可使用状态之前,所支付的手续费和印刷费,应计入()A、债券成本B、长期待摊费用C、财务费用D、在建工程39、某上市公司发行普通股股票3000万股,每股面值1元,每股发行价5元,支付各种发行费用90万元,则资本公积的入账金额为()万元。

A、12000B、14910C、11910D、1500040、某企业经营第一年亏损10万元,第二年实现利润30万元(税前),所得税税率为15%,法定盈余公积的提取比例是10%,则第二年应提取的法定盈余公积为()万元。

A、3B、2.55C、1.7D、1.5541、某企业年初未分配利润借方余额10万元,本年度税后利润80万元,按净利润的10%分别提取法定盈余公积和公益金,则该企业本年可供分配的利润金额为()万元。

A、80B、70C、56D、5442、某股份有限公司2013年产品销售净额1000万元,期中销售退回1万元。

补贴收入10万元,主营业务成本560万元,营业税金及附加50万元,管理费用70,财务费用20万元。

则该公司的主营业务利润为()万元。

A、399B、400C、359D、39043、A公司2013年4月6日购进需安装的W设备一套,原价100万元,支付差旅费6万元,业务招待费2万元,设备安装费用20万元,设备试运转支出16万元,设备试运转收入5万元,设备安装工程管理费4万元,则W设备的入账价值为( )万元。

A、131B、135C、140D、14344、某企业“应收账款”总账科目期末借方余额为200万元,其下属两个明细账余额情况是:“应收甲公司账款”借方余额280万元;“应收乙公司账款”贷方余额80万元,则该企业资产负债表中“应收账款”项目应填列的金额为()万元。

A、200B、280C、80D、12045、在会计核算中,将固定资产改扩建发生的净支出作为增加原固定资产价值处理,而将固定资产的维修费用作为经营费用,从营业收入中扣减,这样处理所依据的原则是()A、划分资本性支出与收益性支出的原则B、相关性原则B、历史成本核算原则 D、重要性原则46、会计处理方法和程序前后各期()A、应当一致,不能随意变动B、在任何情况下都不能变动C、可以变动,但需经过批准D、可以任意变动47、导致权责发生制的发生,以及预提、待摊等会计处理方法运用的基本前提或原则是()A、谨慎性原则B、历史成本原则C、会计分期D、货币计量48、下列项目中,能引起资产和收益同时发生变动的是()A、摊销无形资产价值B、计提应付债券利息C、收到股票股利D、计提长期债券投资利息49、在记账正确无误的情况下,银行存款日记账与银行对账单二者余额不一致的原因是()A、坏账损失引起的B、记账依据不一致引起的C、末达账项引起的D、记账方法不一致引起的50、企业本期发生火灾烧毁一批材料,计划成本10000元,本月差异率10%,增值税率17%,收回残料100元,保险赔款8000元,则火灾净损失为()元。