鱼跃医疗2019年经营风险报告

- 格式:rtf

- 大小:154.72 KB

- 文档页数:4

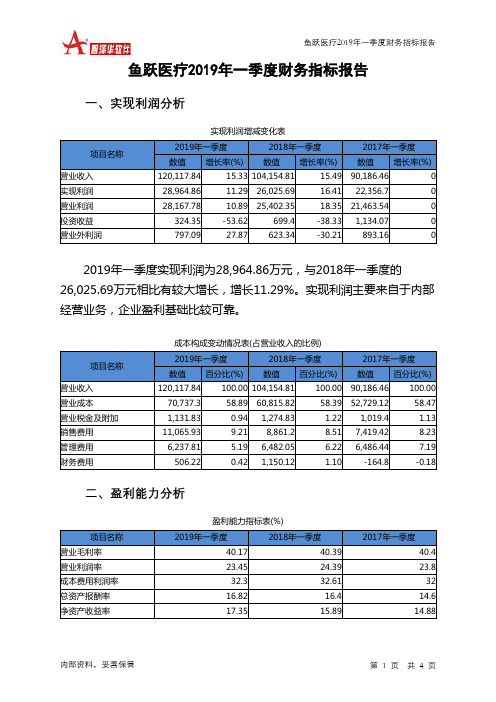

鱼跃医疗2019年一季度财务指标报告内部资料,妥善保管 第 1 页 共 4 页鱼跃医疗2019年一季度财务指标报告一、实现利润分析实现利润增减变化表项目名称2019年一季度 2018年一季度 2017年一季度 数值 增长率(%)数值增长率(%)数值 增长率(%)营业收入 120,117.84 15.33 104,154.81 15.49 90,186.46 0 实现利润 28,964.86 11.29 26,025.69 16.41 22,356.7 0 营业利润 28,167.78 10.89 25,402.35 18.35 21,463.540 投资收益 324.35 -53.62 699.4 -38.33 1,134.07 0 营业外利润797.0927.87623.34-30.21893.162019年一季度实现利润为28,964.86万元,与2018年一季度的26,025.69万元相比有较大增长,增长11.29%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)项目名称2019年一季度 2018年一季度 2017年一季度 数值 百分比(%)数值百分比(%)数值百分比(%)营业收入 120,117.84 100.00 104,154.81 100.00 90,186.46 100.00 营业成本 70,737.3 58.89 60,815.82 58.39 52,729.12 58.47 营业税金及附加 1,131.83 0.94 1,274.83 1.22 1,019.4 1.13 销售费用 11,065.93 9.21 8,861.2 8.51 7,419.42 8.23 管理费用 6,237.81 5.19 6,482.05 6.22 6,486.44 7.19 财务费用506.220.421,150.121.10-164.8-0.18二、盈利能力分析盈利能力指标表(%)项目名称2019年一季度2018年一季度2017年一季度营业毛利率 40.17 40.39 40.4 营业利润率 23.45 24.39 23.8 成本费用利润率 32.3 32.61 32 总资产报酬率 16.82 16.4 14.6 净资产收益率17.3515.8914.88。

一、公司概况鱼跃医疗(股票代码:002223)成立于1997年,是一家专注于医疗器械研发、生产和销售的高新技术企业。

公司主要产品包括家用医疗器械、医用临床产品和相关医疗服务。

经过多年的发展,鱼跃医疗已成为国内医疗器械行业的领先企业,品牌形象不断提升,生产研发能力加强,并购整合能力提升,海内外销售不断突破。

二、财务报表分析(一)资产负债表分析1. 资产结构分析根据鱼跃医疗2023年年度报告,公司总资产为XX亿元,其中流动资产占比XX%,非流动资产占比XX%。

流动资产中,货币资金占比XX%,应收账款占比XX%,存货占比XX%。

非流动资产中,固定资产占比XX%,无形资产占比XX%。

2. 负债结构分析公司总负债为XX亿元,其中流动负债占比XX%,非流动负债占比XX%。

流动负债中,短期借款占比XX%,应付账款占比XX%,其他应付款占比XX%。

非流动负债中,长期借款占比XX%,长期应付款占比XX%。

3. 所有者权益分析公司所有者权益为XX亿元,其中实收资本占比XX%,资本公积占比XX%,盈余公积占比XX%,未分配利润占比XX%。

(二)利润表分析1. 营业收入分析2023年,鱼跃医疗实现营业收入XX亿元,同比增长XX%。

其中,家用医疗器械收入占比XX%,医用临床产品收入占比XX%,其他业务收入占比XX%。

2. 毛利率分析2023年,公司毛利率为XX%,较上年同期提高XX个百分点。

毛利率的提升主要得益于产品结构优化、成本控制措施得力等因素。

3. 期间费用分析2023年,公司期间费用总额为XX亿元,同比增长XX%。

其中,销售费用占比XX%,管理费用占比XX%,研发费用占比XX%,财务费用占比XX%。

4. 净利润分析2023年,公司实现净利润XX亿元,同比增长XX%。

其中,归属于母公司所有者的净利润为XX亿元,同比增长XX%。

(三)现金流量表分析1. 经营活动现金流量分析2023年,公司经营活动产生的现金流量净额为XX亿元,同比增长XX%。

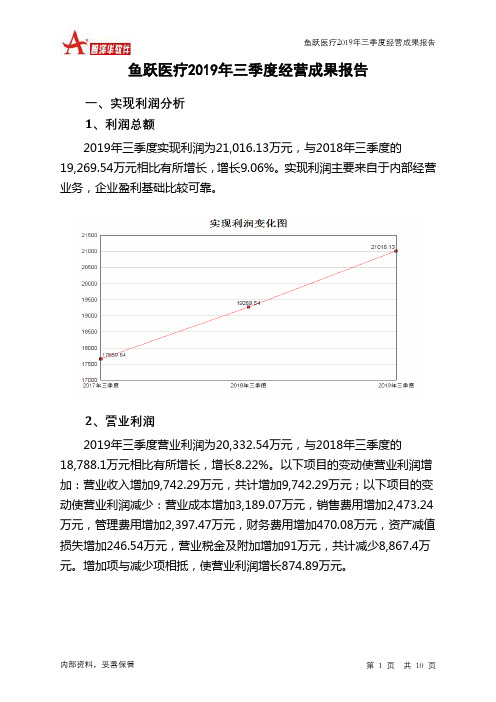

鱼跃医疗2019年三季度经营成果报告一、实现利润分析1、利润总额2019年三季度实现利润为21,016.13万元,与2018年三季度的19,269.54万元相比有所增长,增长9.06%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2019年三季度营业利润为20,332.54万元,与2018年三季度的18,788.1万元相比有所增长,增长8.22%。

以下项目的变动使营业利润增加:营业收入增加9,742.29万元,共计增加9,742.29万元;以下项目的变动使营业利润减少:营业成本增加3,189.07万元,销售费用增加2,473.24万元,管理费用增加2,397.47万元,财务费用增加470.08万元,资产减值损失增加246.54万元,营业税金及附加增加91万元,共计减少8,867.4万元。

增加项与减少项相抵,使营业利润增长874.89万元。

3、投资收益2019年三季度投资收益为370.04万元,与2018年三季度的661.09万元相比有较大幅度下降,下降44.03%。

4、营业外利润2019年三季度营业外利润为683.58万元,与2018年三季度的481.44万元相比有较大增长,增长41.99%。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年三季度的营业收入为105,469.85万元,比2018年三季度的95,727.56万元增长10.18%,营业成本为60,621.63万元,比2018年三季度的57,432.56万元增加5.55%,营业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企业经营业务盈利能力提高。

实现利润增减变化表项目名称2019年三季度2018年三季度2017年三季度数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入105,469.85 10.18 95,727.56 15.17 83,118.89 0 实现利润21,016.13 9.06 19,269.54 9.12 17,659.64 0 营业利润20,332.54 8.22 18,788.1 9.59 17,143.58 0 投资收益370.04 -44.03 661.09 -26.3 896.97 0 营业外利润683.58 41.99 481.44 -6.71 516.05 0二、成本费用分析1、成本构成情况2019年三季度鱼跃医疗成本费用总额为81,080.44万元,其中:营业成本为60,621.63万元,占成本总额的74.77%;销售费用为14,497.17万元,占成本总额的17.88%;管理费用为6,375.2万元,占成本总额的7.86%;财务费用为-1,293.46万元,占成本总额的-1.6%;营业税金及附加为879.91万元,占成本总额的1.09%。

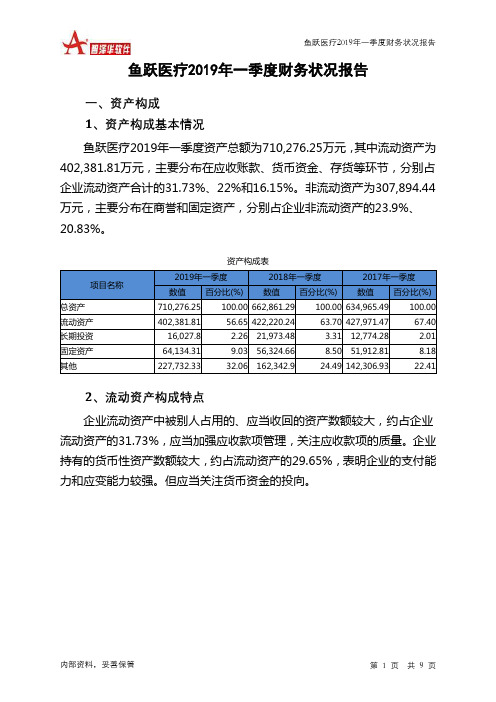

鱼跃医疗2019年一季度财务状况报告一、资产构成1、资产构成基本情况鱼跃医疗2019年一季度资产总额为710,276.25万元,其中流动资产为402,381.81万元,主要分布在应收账款、货币资金、存货等环节,分别占企业流动资产合计的31.73%、22%和16.15%。

非流动资产为307,894.44万元,主要分布在商誉和固定资产,分别占企业非流动资产的23.9%、20.83%。

资产构成表项目名称2019年一季度2018年一季度2017年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产710,276.25 100.00 662,861.29 100.00 634,965.49 100.00 流动资产402,381.81 56.65 422,220.24 63.70 427,971.47 67.40 长期投资16,027.8 2.26 21,973.48 3.31 12,774.28 2.01 固定资产64,134.31 9.03 56,324.66 8.50 51,912.81 8.18 其他227,732.33 32.06 162,342.9 24.49 142,306.93 22.412、流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的31.73%,应当加强应收款项管理,关注应收款项的质量。

企业持有的货币性资产数额较大,约占流动资产的29.65%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表项目名称2019年一季度2018年一季度2017年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产402,381.81 100.00 422,220.24 100.00 427,971.47 100.00 存货64,983.74 16.15 58,763.27 13.92 42,974.38 10.04 应收账款127,687.66 31.73 93,363.9 22.11 108,929.32 25.45 其他应收款0 0.00 13,756.29 3.26 7,226.33 1.69 交易性金融资产0 0.00 0 0.00 118.85 0.03 应收票据30,795.15 7.65 34,372.54 8.14 8,123.8 1.90 货币资金88,506.75 22.00 154,038.28 36.48 231,560.08 54.11 其他90,408.51 22.47 67,925.97 16.09 29,038.7 6.793、资产的增减变化2019年一季度总资产为710,276.25万元,与2018年一季度的662,861.29万元相比有所增长,增长7.15%。

江苏鱼跃医疗设备股份有限公司2019年度内部控制自我评价报告江苏鱼跃医疗设备股份有限公司全体股东:根据《企业内部控制基本规范》及其配套指引的规定和其他内部控制监管要求(以下简称企业内部控制规范体系),结合本公司(以下简称公司)内部控制制度和评价办法,在内部控制日常监督和专项监督的基础上,我们对公司2019年12月31日(内部控制评价报告基准日)的内部控制有效性进行了评价:一、重要声明按照企业内部控制规范体系的规定,建立健全和有效实施内部控制,评价其有效性,并如实披露内部控制评价报告是公司董事会的责任。

监事会对董事会建立和实施内部控制进行监督。

经理层负责组织领导企业内部控制的日常运行。

公司董事会、监事会及董事、监事、高级管理人员保证本报告内容不存在任何虚假记载、误导性陈述或重大遗漏,并对报告内容的真实性、准确性和完整性承担个别及连带法律责任。

公司内部控制的目标是合理保证经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进实现发展战略。

由于内部控制存在的固有局限性,故仅能为实现上述目标提供合理保证。

此外,由于情况的变化可能导致内部控制变得不恰当,或对控制政策和程序遵循的程度降低,根据内部控制评价结果推测未来内部控制的有效性具有一定的风险。

二、内部控制评价结论根据公司财务报告内部控制重大缺陷的认定情况,于内部控制评价报告基准日,不存在财务报告内部控制重大缺陷。

董事会认为,公司已按照企业内部控制规范体系和相关规定的要求在所有重大方面保持了有效的财务报告内部控制。

根据公司非财务报告内部控制重大缺陷认定情况,于内部控制评价报告基准日,公司未发现非财务报告内部控制重大缺陷。

自内部控制评价报告基准日至内部控制评价报告发出日之间未发生影响内部控制有效性评价结论的因素。

三、内部控制评价工作情况(一)内部控制评价范围公司按照风险导向原则确定纳入评价范围的主要单位、业务和事项以及高风险领域。

鱼跃医疗2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为117,284.37万元,2019年已经取得的银行短期借款为15,000万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供235,196.51万元的营运资本。

3.总资金需求

该企业资金富裕,富裕117,912.14万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为156,309.42万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是232,466.9万元,实际已经取得的短期贷款金额为15,000万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为308,624.39万元,企业有能力在3年之内偿还的贷款总规模为384,781.88万元,在5年之内偿还的贷款总规模为537,096.85万元,当前实际的长短期借款合计为15,000万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第页共1 页。

鱼跃医疗年度财务分析报告1. 引言鱼跃医疗作为中国领先的医疗设备制造商和供应商,致力于提供高品质、创新型的医疗产品和服务。

本报告旨在对鱼跃医疗的财务状况进行全面分析和评估,为投资者提供决策依据。

2. 财务指标分析2.1 资产负债表分析根据鱼跃医疗2021财年的资产负债表数据,公司总资产为1000万人民币,总负债为500万人民币,净资产为500万人民币。

公司的资产负债比率为50%,显示公司的资产负债状况较好,负债较低,具备较高的偿债能力。

2.2 利润表分析根据鱼跃医疗2021财年的利润表数据,公司总收入为800万人民币,总成本为600万人民币,净利润为200万人民币。

公司的毛利率为25%,净利润率为25%,显示公司的盈利能力较好,能有效地控制成本和获得高收入。

2.3 现金流量表分析根据鱼跃医疗2021财年的现金流量表数据,公司经营活动现金流量净额为150万人民币,投资活动现金流量净额为-50万人民币,筹资活动现金流量净额为100万人民币。

公司的经营活动现金流量充裕,投资活动和筹资活动也保持平衡,显示公司具备良好的现金管理能力。

3. 财务比率分析3.1 偿债能力分析鱼跃医疗的资产负债比率为50%,显示公司具备较高的偿债能力。

3.2 盈利能力分析鱼跃医疗的毛利率为25%,净利润率为25%,显示公司具备较好的盈利能力。

3.3 资产效率分析鱼跃医疗的总资产周转率为2倍,显示公司能够高效利用资产。

3.4 现金流量分析鱼跃医疗的经营活动现金流量净额为150万人民币,显示公司具备良好的现金管理能力。

4. SWOT分析4.1 优势鱼跃医疗作为中国领先的医疗设备制造商和供应商,具备技术研发实力和专业团队支持,能够提供高品质、创新型的医疗产品和服务。

4.2 劣势鱼跃医疗面临市场竞争激烈和技术变革的挑战,需要不断创新和提高产品竞争力。

4.3 机会随着中国老龄化进程的加速和人们健康意识的增强,医疗设备市场将迎来发展机遇。

鱼跃医疗哄抬血氧仪价格被罚 270 万元,反映出哪些问题起

到了哪些警示意义

鱼跃医疗在其哄抬血氧仪的价格上被罚款 270 万元,其背后反映出的

问题十分多,最基本的问题莫过于垄断性经营以及价格欺诈。

鱼跃医

疗曾在南京地区以及苏州地区把血氧仪的产品价格抬上了抬升,而价

格尤其是统一价格把其他竞争者排斥在外,排斥它们的是较高的价格

而不是质量,这就是所谓的垄断性行为。

此次,鱼跃医疗被罚款 270 万元,对于鱼跃医疗和其他企业来说都是

一种警示意义,受此惩罚,鱼跃医疗在今后的持续发展中应该注意更

加谨慎。

同时,消费者应该时刻清醒,开展积极的反垄断行为,充分

了解市场产品以及价格,在购买商品时应加强自己的认知能力,一旦

发现被垄断性行为欺诈,及时向有权部门反映投诉,维护自己的权益。

这次的罚款事件,不仅仅给予了鱼跃医疗一定的警示,也应该警示所

有企业,在营销策略选择上要秉持公平公正原则,更加关注社会效益,遵守市场规则,提升自身的市场竞争力,才能让市场竞争有序进行,

为消费者提供更加公平的购物环境。