会计电算化新大纲讲义课件讲义

- 格式:ppt

- 大小:2.37 MB

- 文档页数:8

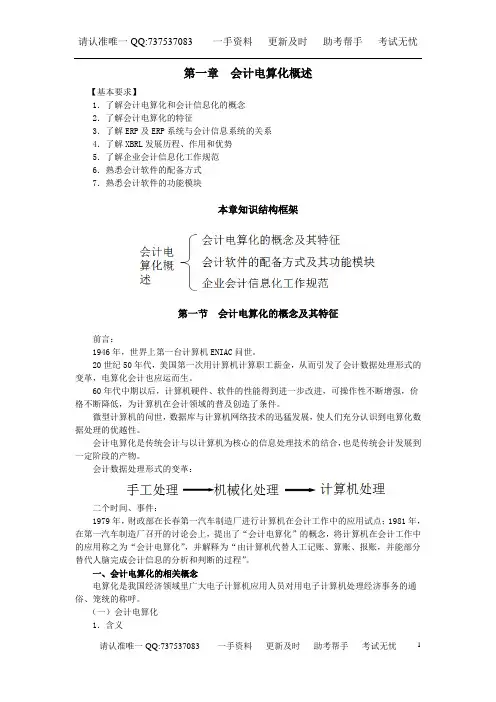

第一章会计电算化概述【基本要求】1.了解会计电算化和会计信息化的概念2.了解会计电算化的特征3.了解ERP及ERP系统与会计信息系统的关系4.了解XBRL发展历程、作用和优势5.了解企业会计信息化工作规范6.熟悉会计软件的配备方式7.熟悉会计软件的功能模块本章知识结构框架第一节会计电算化的概念及其特征前言:1946年,世界上第一台计算机ENIAC问世。

20世纪50年代,美国第一次用计算机计算职工薪金,从而引发了会计数据处理形式的变革,电算化会计也应运而生。

60年代中期以后,计算机硬件、软件的性能得到进一步改进,可操作性不断增强,价格不断降低,为计算机在会计领域的普及创造了条件。

微型计算机的问世,数据库与计算机网络技术的迅猛发展,使人们充分认识到电算化数据处理的优越性。

会计电算化是传统会计与以计算机为核心的信息处理技术的结合,也是传统会计发展到一定阶段的产物。

会计数据处理形式的变革:二个时间、事件:1979年,财政部在长春第一汽车制造厂进行计算机在会计工作中的应用试点;1981年,在第一汽车制造厂召开的讨论会上,提出了“会计电算化”的概念,将计算机在会计工作中的应用称之为“会计电算化”,并解释为“由计算机代替人工记账、算账、报账,并能部分替代人脑完成会计信息的分析和判断的过程”。

一、会计电算化的相关概念电算化是我国经济领域里广大电子计算机应用人员对用电子计算机处理经济事务的通俗、笼统的称呼。

(一)会计电算化1.含义会计电算化有狭义和广义之分。

(1)狭义狭义的会计电算化是指以电子计算机为主体的电子信息技术在会计工作中的应用。

具体来说,就是利用会计软件,指挥各种计算机设备替代手工完成或完成在手工下很难完成,甚至无法完成的会计工作的过程。

(2)广义广义的会计电算化是指与实现会计工作电算化有关的所有工作,包括:会计软件的开发应用及其软件市场的培育、会计电算化人才的培训、会计电算化的宏观规划和管理、会计电算化制度建设等。

会计电算化讲义(DOC 38页)本课程原那么上是继«基础会计»、«财务会计»课程之后开设的又一门会计体系核心课程,在会计专业课程体系中占有重要地位;基于理论够用、注重实践的思想,我们将它放在«基础会计»之后。

本课程全面介绍如何借助运算机应用技术及财务软件操作系统,将企业经济业务事项通过会计确认、计量、记录、报告等工作程序,以生成会计信息。

同时本课程是会计人员从业资格准入的必备课程,也是企事业单位治理信息化的重要基础。

关于学习方法一、保持良好的学习心态,积极排除阻碍学习的因素。

二、课程的特点是理论与实践相结合,以行动为导向,注重会计职业能力水平的培养。

依照课程特点,要坚持课堂学习及操作与课余练习并重的原那么,合理安排时刻,提早预习课程内容,利用闲暇时刻勤做练习,达到熟能生巧。

三、老师指导为辅,自己实际操作为主。

四、多问、多练、多沟通。

五、下定决心,树立信心。

课程内容划分1、基础知识部分:会计电算化概述、工作环境、差不多要求;2、实务操作部分:系统治理、总账、报表、工资、固定资产,本部分有理论贯穿始终;3、全盘账务实践部分:模拟企业某一会计期间的电算化账务处理全过程;4、复习。

说明本课程中的操作事项只针对会计电算化通用教学软件。

第一章会计电算化概述第一节会计电算化本节要点1、会计处理手段的进展2、什么是会计电算化3、会计电算化的作用4、会计电算化的治理体制5、我国会计电算化进展概况一、会计处理手段的进展简单来说,会计处理手段要紧经历了以下三个时期的进展历程,即手工方式、机械化方式和电算化〔运算机处理〕方式。

1、手工方式:算盘、运算器2、机械化方式:穿孔机、验孔机、卡片机事实上,我国并未真正进入过会计数据的机械化处理时期,而是跨过了这一步,直截了当进入到会计电算化处理时期。

3、电算化方式:运算机二、什么是会计电算化1、会计电算化概念的提出1979年一汽大规模信息系统的设计与实施标志着我国会计电算化进展进入了起步时期。

【最新资料,Word版,可自由编辑!】第一章会计电算化概述本节重点内容:1.会计电算化的概念2.会计电算化的发展史3.财务软件的分类第一节会计电算化一、会计电算化的概念1981年8月,在财政部、原第一机械工业部和中国会计学会的支持下,在长春第一汽车制造厂召开了“财务、会计、成本应用电子计算机专题学术讨论会”,会上正式把电子计算机在会计中的应用简称为“会计电算化”。

会计电算化的概念有广义和狭义之分。

狭义的会计电算化,是指电子计算机(以下简称计算机)为主体的当代电子信息技术在会计中的应用。

广义的会计电算化,是指与实现会计工作电算化有关的所有工作,包括会计电算化软件的开发和应用,会计电算化人才的培训、会计电算化的宏观规划、会计电算化的制度建设、会计电算化的市场培育与发展等。

(多选题)现代意义上的会计电算化的概念。

现代意义上的会计电算化通过对计算机技术、感测技术、网络通信技术的综合应用,能够完成会计信息的收集、存储、加工、传输和输出等功能,且能够在一定程度上帮助人们高效、及时、正确地进行预测和决策。

可以说,会计电算化已经成为一门融会计学、计算机科学、信息科学和管理科学为一体的边缘科学。

补充资料:会计电算化的发展史:1981年以前,空白阶段。

1981年中国会计学会在长春市第一次提出“会计电算化”一词。

1982年处于起步阶段。

1983—1988年处于起步发展阶段。

1989年以后处于快速发展阶段。

【例题·单选题】我国电算化工作起步于()。

A.二十世纪50年代B.二十世纪60年代C.二十世纪70年代D.二十世纪80年代『正确答案』D【例题·单选题】会计电算化工作基本上处于自发发展阶段,是在()。

A.1985年以前B.1986年以前C.1987年以前D.1989年以前『正确答案』D【例题·单选题】狭义地说,会计电算化是指()。

A.电子计算机技术在会计工作中的应用B.会计软件的开发C.会计电算化人才的培训D.会计电算化制度的建设『正确答案』A【例题·单选题】进入20世纪90年代后,企业积极研究对传统会计组织和业务流程的重整,以实现企业内部()为核心的信息集成化。