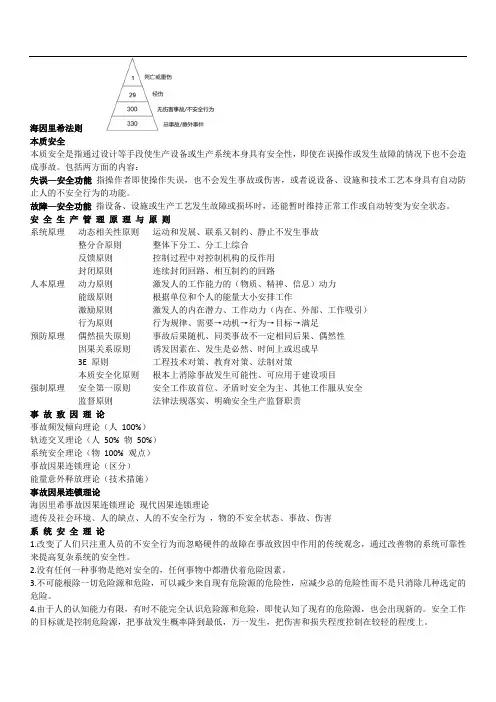

财务管理考点总结

- 格式:doc

- 大小:391.00 KB

- 文档页数:22

财务管理考点总结

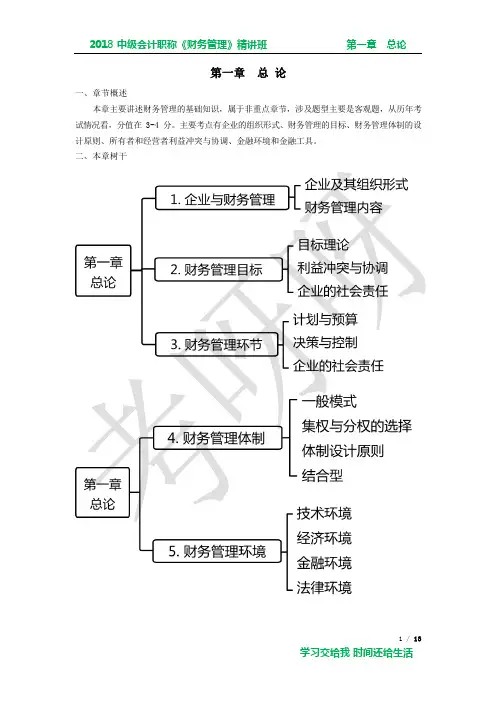

第一章 总论

1、财务管理目标

(一)财务管理目标理论

(1)利润最大化

(2)股东财富最大化

(3)企业价值最大化

(4)相关者利益最大化

(

二)利益冲突的协调

所有者与经营者之间的利用冲突的协调方法:解聘、接受、激励

所有者与债权人之间的利益冲突的协调方法:限制性借款、收回借款或停止借款

2、财务管理环节和体制

(一)财务管理环节

(1)计划与控制

(2)决策与控制

(3)分析与考核

(二)财务管理体制

企业财务管理体制的类型:集权型、分权型、集权和分权相结合型

3、财务管理环境

财务管理环境包括:

技术环境

经济环境

金融环境

法律环境

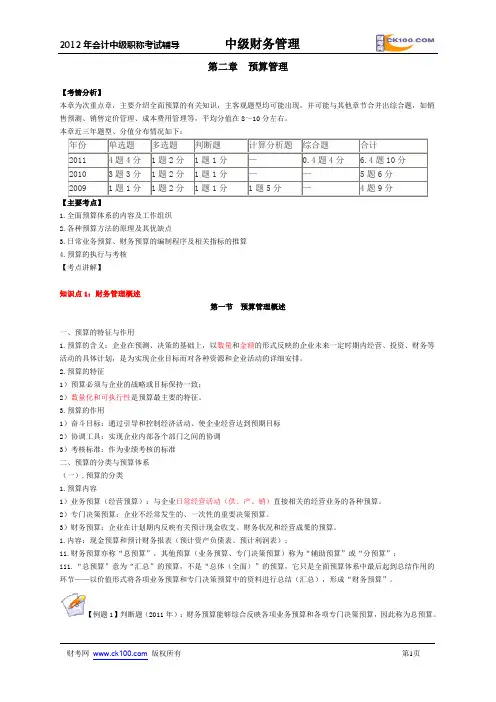

第二章 预算管理

一、预算概述及其编制方法

(一)预算的特征、作用

特征:企业在预测和决策的基础上,以数量和金额的形式反映的企业一定时期内经营、投资、财务等活动的具体计划。预算必须与企业的战略和目标保持一致。数量化和可执行性是预算最主要的特征。

作用:1、预算通过个引导和控制经济活动,使企业经营达到预期目标;2、预算可以实现企业内部各个部门之间的协调;3、预算可以作为业绩考核的标准。

(二)预算的分类和体系

1、分类

内容不同: 业务预算、专门决策预算和财务预算

指标覆盖的时间长短:长期预算和短期预算

2、体系

业务预算、专门决策预算和财务预算组成预算体系,又称为全面预算体系。

(三)预算工作的组织

包括决策层、管理层、执行层和考核层

(四)预算的编制方法

1.固定预算编制方法和弹性预算编制方法

2.增量预算编制方法和零基预算编制方法

3.定期预算编制方法和滚动预算编制方法

二、预算的编制、执行与考核

(一)目标利润预算方法

1、量本利分析法

公式:目标利润=预计产品产销数量*(单位产品售价-单位产品变动成本)-固定成本费用

2、比例预算法

(1)销售收入利润率法

公式:目标利润=预计销售收入*预算的销售利润率

(2)成本利润率法

公式:目标利润=预计营业成本费用*核定的成本费用利润率

(3)投资资本回报率法

公式:预计投资资本平均总额*核定的投资资本回报率

(4)利润增长百分比法

公式:目标利润=上期利润总额*(1+利润增长百分比)

3、上加法

公式:净利润=本年新增留存收益/1-股利分配比率

=本年新增留存收益+股利分配额

目标利润=净利润/1-所得税税率

(二)业务预算

包括:销售预算、生产预算、材料采购预算、直接人工预算、制造费用预算、

单位生产成本预算、销售及管理费用预算

(三)专门决策预算

(四)现金预算

编制的依据:业务预算和专门决策预算

关系式:某期现金余缺=期初现金余额+经营现金收入-经营现金支出-资本性现金支出

期末现金余额=现金余缺+投、融资净流入

(五)预计利润表

(六)预计资产负债表

第三章 筹资管理

一.企业筹资的分类

企业筹资的分类

标志 类型 说明

所取得资金的权益特性 股权筹资 股权筹资形成股权资本。股权资本也称权益资本、自有资本、主权资本。是企业依法长期拥有、能够自主调配运用的资本。

债务筹资 债券筹资形成债务资本。是企业按合同取得的在规定期限内需要清偿的债务。

其他筹资(衍生工具筹资) 衍生工具筹资是以股权或债权为基础产生的新的融资方式,如我国上市公司目前最常见的可转换债券融资、认股权证融资。

是否借助于中介 直接筹资 是直接与资金供应者协商筹集资金。直接筹资方式主要有发行股票、发行债券、吸收直接投资等。

间接筹资 是企业通过银行和非银行金融机构而筹集资金。间接筹资方式主要有银行借款、融资租赁等。

资金的来源范围 内部筹资 是指企业通过利润留存而形成的筹资来源(一般无筹资费用)。

外部筹资 是指向企业外部筹措资金而形成的筹资来源。

所筹集资金的使用期限 长期筹资 是指企业筹集使用期限在1年以上的资金筹集活动。

短期筹资 是指企业筹集使用期限在1年以内的资金筹集活动。

二.股权筹资、债权筹资与衍生工具筹资

股权筹资:吸收直接投资 、发行普通股股票、利用留存收益

股权筹资的优缺点(一般情况下)

优点 1.是企业稳定的资本基础

2.是企业良好的信誉基础

3.财务风险较小

缺点 1.资本成本负担较重(相对于债务筹资)

2.容易分散公司的控制权

3.信息沟通与披露成本较大

债权筹资:银行借款、发行公司债券、融资租赁

债务筹资的优缺点(一般情况下)

优点 1.筹资速度较快

2.筹资弹性大(股权筹资,企业要在未来永久性的负担资本成本)

3.资本成本负担较轻

4.可以利用财务杠杆

5.稳定公司的控制权

6.信息沟通等代理成本较低

缺点 1.不能形成企业稳定的资本基础

2.财务风险较大

3.筹资数额有限

衍生工具筹资:可转换债券、认股权证

可转换债券筹资特点

优点 1.筹资灵活性(企业先以债务方式取得资金,到了转换期,持有者转换为股票,避免了还本付息之负担)

2.资本成本较低

3.筹资效率高(新股发行时机不佳,先发行可转债,以其将来变相发行普通股)

缺点 4.存在不转换的财务压力

5.存在回售的财务压力

6.股价大幅度上扬风险 认股权证筹资特点

1.是一种融资促进工具(顺利实现融资)

2.有助于改善上市公司的治理结构(管理层及大股东的任何有损公司价值的行为,都可能降低股价,从而降低投资者执行认股权的可能性,这将损害管理层及其大股东的利益)

3.作为激励机制的认股权证有利于推进上市公司的股权激励机制。

三.筹资预测(重点是销售百分比法和资金习性预测法)

销售百分比法的解题步骤:

1、确定随销售额而变动的资产和负债项目

2、确定经营性资产与经营性负债有关项目与销售额的稳定比例关系

3、确定需要增加的筹资数量

资金习性预测法

四.杠杆效应:经营杠杆、财务杠杆、总杠杆

DOL的定义公式:

经营杠杆系数=息税前利润变动率/产销变动率

财务杠杆定义公式:

总杠杆

定义公式

五.资本结构优化方法(重点是每股收益分析法、平均资本成本比较法、公司价值分析法)

1、每股收益分析法

每股收益无差别点的公式:当预计的息税前利润(或业务量)大于每股收益无差别点时,财务杠杆效应较大的筹资方式较好;反之,当预计的息税前利润(或业务量)小于每股收益无差别点时,财务杠杆效应较小的筹资方式较好。

2、平均资本成本比较法

思路:决策前先拟定若干个备选方案,分别计算各方案的平均资本成本,并根据平均资本成本的高低来确定最佳资本结构

3、公司价值分析法

适用于资本规模较大的上市公司资本结构化优化分析

设:V表示公司价值,B表示债务资本价值,S表示权益资本价值。公司价值应该等于资本的市场价值,即:

V=S+B 为简化分析,假设公司各期的EBIT保持不变,债务资本的市场价值等于其面值,权益资本的市场价值可通过下式计算:

且:Ks=Rs=Rf+β(Rm-Rf)

此时:

第四章 投资管理

一.投资的分类与投资决策的影响因素

1、投资的种类

分类标准 分类 含义 特点

投资行为的介入程度 直接投资 投资人直接介入投资 直接将投资者与投资对象联系在一起,形成可供投资者直接使用或支配的生产经营能力。

间接投资 购买各种有价证券 资金所有者和资金使用者是分离的。投资者一般只有受益权,没有经营管理权(普通股股东除外);投入的资本由受资者使用。

投入领域 生产性投资

(生产资料投资) 将资金投向

物质生产领域 最终成果为各种生产性资产

非生产性投资 将资金投向非物质生产领域 最终成果为非生产性资产,不能形成生产能力,但能形成社会消费或服务能力。

投资方向 对内投资 项目投资(从企业角度) 从企业来看,通过对内投资可以使企业取得可供本企业使用的实物资产。

对外投资 购买有价证券或其他

金融产品或向其他

企业注入资金 从企业来看,对外投资不能使企业取得可供本企业使用的实物资产。

投资内容 固定资产投资、无形资产投资、其他资产投资、流动资金投资、房地产投资、有价证券投资、期货与期权投资、信托投资和保险投资等多种形式

2、投资的特点

定义 是指以特定建设项目为投资对象的一种长期投资行为

特点 1.投资内容独特(每个项目都至少涉及到一项固定资产投资);

2.投资数额多;

3.影响时间长(至少一年或一个营业周期以上);

4.发生频率低;

5.变现能力差;

6.投资风险大。