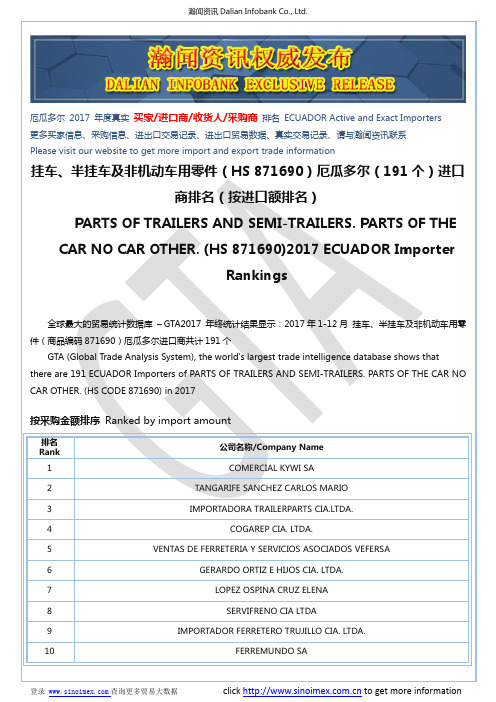

自行车及其他非机动脚踏车(包括运货三轮…(HS 871200)2017 厄瓜多

- 格式:doc

- 大小:152.00 KB

- 文档页数:3

商检大调整,8月15日起,取消绝大部分产品出口商检。

辛苦整理哦!!!卫生纸商品编码480300000、面巾纸、餐巾纸及类似纸出口不再需要做商检。

出口的服装除童装之外,不再需要做商检。

拖鞋商品编码6402200000,出口不再需要做商检仿首饰商品编码7117190000 其他贱金属制仿首饰,出口不再需要做商检连接线8544421100出口不需要再做商检。

额定电压≤80伏有接头电缆电动自行车商品编码8711901010 出口不再需要做商检。

8712003000 山地自行车也取消了商检。

9405200000 电气台灯、床头灯、落地灯不再需要做商检LED灯系类也取消了商检。

木家具,玩具类的商检没有取消,出口还是要做商检。

各类电池取消商检通关单了。

8518210000 单喇叭音箱,音箱喇叭扬声器都取消出口商检了。

开关,电风扇也取消出口商检。

家用型洗碟机商品编码8422110000 出口取消商检。

只需提供一套报关单证,无纸化的报关单证即可报关出口,货通全球。

太阳能热水器HS编码8419191000取消出口商检通关单,实行无纸化报关即可。

其他彩色的监视器、LCD显示屏商品编码852******* 出口不用再做商检了日用瓷餐具类的还是要做商检的,关乎安全的电磁炉商品编码8516601000 ,出口不再需要做商检。

这下货主可以省下很多报检费用。

数控机床,激光切割机等84章的产品都不再需要做商检。

8462211000 加工金属的数控矫直机床节日用品出口还要做商检,这个的没有取消出口商检。

含木制成分的圣诞节用品还要做商检。

39241000,392490000家庭用的塑料制品还需要做商检9609101000 铅笔取消出口商检。

商品归类模拟题题解1、尼龙绸制的折叠伞 660191002、尼龙绸制的折叠伞套(单独报验) 63079000归类说明:尼龙绸制的折叠伞属于伞类商品,查阅章的标题应归⼊第66章,并根据其具体列名归⼊品⽬6601下的编码66019100(折叠伞),因该⼦⽬条⽂中未涉及到制作材料,所以可以理解为这⼀⼦⽬既包括尼龙绸制的折叠伞,也包括其他纺织材料或塑料等制作的折叠伞。

⽽尼龙绸制的折叠伞套(单独报验)属于折叠伞的附件,似乎也应归⼊第66章,并按折叠伞的附件归⼊品⽬6603,但由本章注释⼆可知品⽬6603不包括纺织材料制的零件、附件及装饰品或者任何材料制的罩套、流苏……,此类货品单独申报时应分别归⼊各有关品⽬。

因该折叠伞套属纺织制成品,⽽⾮服装类制品,故归⼊第63章(其他纺织制成品),查阅本章品⽬条⽂,将其归⼊品⽬6307(其他制成品),因在该品⽬下未发现此商品的具体列名,故最终按未具体列名的商品归⼊编码63079000。

3、⽢草浸膏 130212004、⽢草浸膏(按重量计蔗糖含量占15%) 17049000 归类说明:⽢草浸膏属植物的液汁,是对⽢草植物的⼲根⽤热⽔加压提汁后加以浓缩制得的。

查阅章的标题应归⼊第13章(⾍胶、树胶、树脂及其他植物液、汁),并根据其列名归⼊品⽬1302下的编码13021200。

对于蔗糖含量占15%的⽢草浸膏(按重量计)则不能再归⼊同⼀品⽬,因第13章注释⼀规定:按重量计蔗糖含量在10%以上或制成糖⾷的⽢草浸膏要归⼊品⽬1704,即对于蔗糖含量⼤于10%的⽢草浸膏要按糖及糖⾷归类。

查阅品⽬1704,按未具体列名的商品归⼊编码17049000。

5、电动⾃⾏车(⼜称电动单车) 87119010归类说明:电动⾃⾏车(⼜称电动单车)属机动车辆,查阅类、章标题应归⼊第87章,似乎应按⾃⾏车归⼊品⽬8712,但仔细分析品⽬8712的品⽬条⽂(⾃⾏车及其他⾮机动脚踏车)发现该品⽬不应包括带有动⼒的⾃⾏车,电动⾃⾏车作为带有辅助动⼒的脚踏车应归⼊品⽬8711下,并根据其所带的辅助动⼒类型(电动机)归⼊编码87119010。

第十七类车辆、航空器、船舶及有关运输设备注释:一、本类不包括税号95.01、95.03或95.08的物品以及税号95.06的长雪撬、平底雪撬及类似品。

二、本类所称“零件”及“零件、附件”,不适用于下列货品,不论其是否确定为供本类货品使用:(一)各种材料制的接头、垫圈或类似品(按其构成材料归类或归入税号84.84)或硫化橡胶(硬质橡胶除外)的其他制品(税号40.16);(二)第十五类注释二所规定的贱金属制通用零件(第十五类)或塑料制的类似品(第三十九章);(三)第八十二章的物品(工具);(四)税号83.06的物品;(五)税号84.01至84.79的机器或装置及其零件;税号84.81或84.82的物品及税号84.83的物品(这些物品是构成发动机或其他动力装置所必需的);(六)电机或电气设备(第八十五章);(七)第九十章的物品;(八)第九十一章的物品;(九)武器(第九十三章);(十)税号94.05的灯具或照明装置;(十一)作为车辆零件的刷子(税号96.03)。

三、第八十六章至第八十八章所称“零件”或“附件”,不适用于那些非专用于或非主要用于这几章所列物品的零件、附件。

同时符合这几章两个或两个以上税号规定的零件、附件,应按其主要用途归入相应的税号。

四、在本类中:(一)既可在道路上又可在轨道上行驶的特殊构造的车辆,应归入第八十七章的相应税号;(二)水陆两用的机动车辆,应归入第八十七章的相应税号;(三)可兼作地面车辆使用的特殊构造的航空器,应归入第八十八章的相应税号。

五、气垫运输工具应按本类最相似的运输工具归类,其规定如下:(一)在导轨上运行的(气垫火车),归入第八十六章;(二)在陆地行驶或水陆两用的,归入第八十七章;(三)在水上航行的,不论能否在海滩或浮码头登陆及能否在冰上行驶,一律归入第八十九章。

气垫运输工具的零件、附件,应按照上述规定,与最相类似的运输工具的零件、附件一并归类。

气垫火车的导轨固定装置及附件应与铁道轨道固定装置及附件一并归类。

《报检与报关实务》习题集参考答案第一章进出口商品检验概述一、填空题(请在各小题的画线处填上适当的词句)1.进口贸易、出口贸易2.销售和使用、出口3.质量、数量、包装、安全、合同4.买方、买方、不是、不是、放弃检验货物的权利、丧失拒收货物5.交接、结算、办理6.《目录》、有关国际条约、其他法律、行政法规、对外贸易合同规定7.性能、使用8.适载9.时间和地点、机构、证书、内容和依据、质量10.出口国检验、进口国复验11.装运港检验机构出具目的港检验机构出具12.把关、服务二、单项选择题(在下列每小题中,请选出一个最适合的答案)1.C.2. A.3. D.4.B.5.A.6.A、B、C、D7.A.8. B.9. B.10.A.11.C12. B13. B14. A15. B三、多项选择题(下列各小题中正确答案不少于两个,请准确选出全部正确答案)1.A.C.2.A.B.C.3.A.B.C.D.4. B. C.5.A.B.C.D.6. A. B.7.A.B.C.D.8. B.C.D.9.A. B.10.A. C.D.11.A. C.D.12.A. D.13. A. C.D.14. A. C.E.15.A. B.C.D.四、判断题(判断下列各题是否正确,正确的在题后括号内打“√”,错误的打“Χ”)1.√2.Χ3.√4.Χ5.√6.Χ7.Χ8.√9.Χ10.√11.√12.√13.√14.√15.Χ16.√17.√18.√19.Χ20.Χ21.Χ22.√23.Χ24.Χ25.√五、案例分析1.答:A公司有权拒绝B公司的退货要求。

根据《公约》规定,买方收到货物后有权检验货物以确定是否与合同规定相符。

如货物与合同规定不符,买方有权向卖方提出索赔直至解除合同,并要求卖方赔偿由此产生的损失。

本案例,B公司收到货物后发现货物的质量有问题,但仍将原货转销至马来西亚,这意味着B公司自动放弃拒收货物的权利,而马来西亚客户则有权向新加坡B公司索赔。