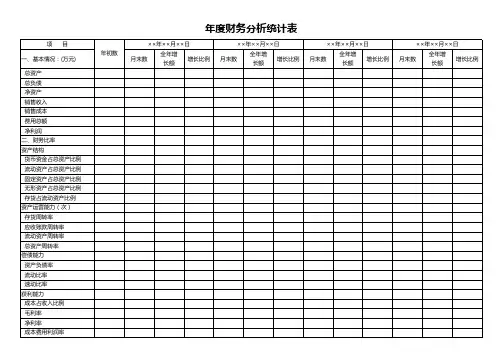

企业年度财务指标分析表

- 格式:docx

- 大小:73.29 KB

- 文档页数:14

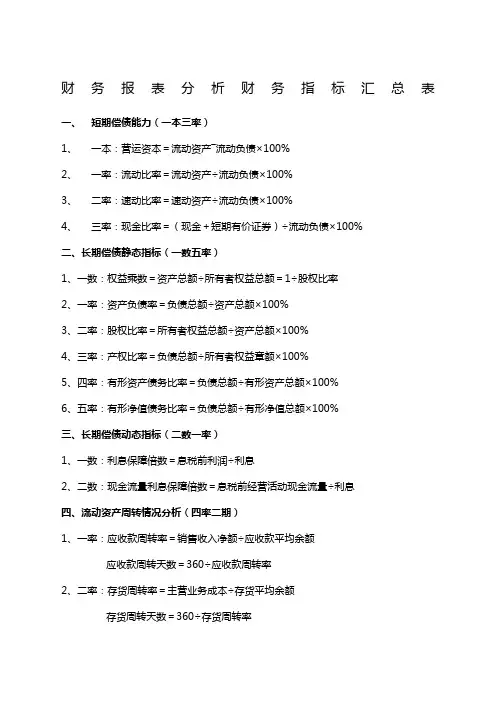

财务报表分析财务指标汇总表Modified by JEEP on December 26th, 2020.财务报表分析财务指标汇总表一、短期偿债能力(一本三率)1、一本:营运资本=流动资产―流动负债×100%2、一率:流动比率=流动资产÷流动负债×100%3、二率:速动比率=速动资产÷流动负债×100%4、三率:现金比率=(现金+短期有价证券)÷流动负债×100%二、长期偿债静态指标(一数五率)1、一数:权益乘数=资产总额÷所有者权益总额=1÷股权比率2、一率:资产负债率=负债总额÷资产总额×100%3、二率:股权比率=所有者权益总额÷资产总额×100%4、三率:产权比率=负债总额÷所有者权益章额×100%5、四率:有形资产债务比率=负债总额÷有形资产总额×100%6、五率:有形净值债务比率=负债总额÷有形净值总额×100%三、长期偿债动态指标(二数一率)1、一数:利息保障倍数=息税前利润÷利息2、二数:现金流量利息保障倍数=息税前经营活动现金流量÷利息四、流动资产周转情况分析(四率二期)1、一率:应收款周转率=销售收入净额÷应收款平均余额应收款周转天数=360÷应收款周转率2、二率:存货周转率=主营业务成本÷存货平均余额存货周转天数=360÷存货周转率3、一期:营业周期=存货周转天数+应收款周转天数4、二期:现金周期=营业周期―应付款周转天数5、三率:营运资本周转率=销售净额÷平均营运资本6、四率:流动资产周转率=主营业务收入÷流动资产平均余额流动资产周转天数=360÷流动资产周转率五、固定资产与总资产周转情况分析(二率)1、一率:固定资产周转率=主营业务收入÷平均资产总额固定资产周转天数=360÷固定资产周转率2、二率:总资产周转率=主营业务收入÷平均资产总额总资产周转天数=360天÷总资产周转率六、资产收益率1、总资产收益率①净利:总资产收益率=净利润÷总资产平均额100%②税前:总资产收益率=(净利率+所得税)÷总资产平均额100%③息前:总资产收益率=(净利率+利息)÷总资产平均额100%④息税前:总资产收益率=(净利率+所得税+利息)÷总资产平均额100%2、净资产收益率①全面摊薄净资产收益率=净利润÷期末净资产×100%②加权平均净资产收益率=净利润÷净资产平均额×100%3、长期资金收益率=息税前利润÷平均长期资金×100%4、资本保值增值率=期末所有者权益÷期初所有者权益100%(注意扣除项)5、资产现金流量收益率=现金流量÷资产平均总额×100%6、流动资产收益率=净利润÷流动资产平均额7、固定资产收益率=净利润÷固定资产平均额七、销售利润1、销售毛利率=(销售收入净额―销售成本) ÷销售收入净额×100%2、销售净利率=净利率÷销售收入×100%八、与股本有关的收益1、每股收益=净利润÷发行在外普通股的加权平均数2、每股现金流量=经营活动现金净流量÷发行在外的普通股平均股数3、每股股利=现金股利总额÷发行在外的普通股股数4、市盈率=每股股价÷每股收益5、股利支付率(发放率)=每股股利÷每股收益×100%6、股利收益率=每股股利÷股价×100%九、发展能力指标1、销售增长率=本年销售增长额÷上年销售增长额×100%2、总资产增长率=本年总资产增长额÷年初资产总额×100%3、流动资产增长率=本年流动资产增长额÷年初流动资产额×100%4、固定资产增长率=本年固定资产增长额÷年初固定资产额×100%5、无形资产增长率=本年无形资产增长额÷年初无形资产额×100%6、员工增长率=本年员工增长人数÷年初员工总数×100%7、固定资产成新率=平均固定资产净值÷平均固定资产原值×100%8、资本积累率=本年所有者权益增长额÷年初所有者权益×100%9、股利增长率=本年每股股利增长额÷上年每股股利×100%。

财务报表分析财务指标汇总表一、短期偿债能力(一本三率)1、一本:营运资本=流动资产―流动负债×100%2、一率:流动比率=流动资产÷流动负债×100%3、二率:速动比率=速动资产÷流动负债×100%4、三率:现金比率=(现金+短期有价证券)÷流动负债×100%二、长期偿债静态指标(一数五率)1、一数:权益乘数=资产总额÷所有者权益总额=1÷股权比率2、一率:资产负债率=负债总额÷资产总额×100%3、二率:股权比率=所有者权益总额÷资产总额×100%4、三率:产权比率=负债总额÷所有者权益章额×100%5、四率:有形资产债务比率=负债总额÷有形资产总额×100%6、五率:有形净值债务比率=负债总额÷有形净值总额×100%三、长期偿债动态指标(二数一率)1、一数:利息保障倍数=息税前利润÷利息2、二数:现金流量利息保障倍数=息税前经营活动现金流量÷利息四、流动资产周转情况分析(四率二期)1、一率:应收款周转率=销售收入净额÷应收款平均余额应收款周转天数=360÷应收款周转率2、二率:存货周转率=主营业务成本÷存货平均余额存货周转天数=360÷存货周转率3、一期:营业周期=存货周转天数+应收款周转天数4、二期:现金周期=营业周期―应付款周转天数5、三率:营运资本周转率=销售净额÷平均营运资本6、四率:流动资产周转率=主营业务收入÷流动资产平均余额流动资产周转天数=360÷流动资产周转率五、固定资产与总资产周转情况分析(二率)1、一率:固定资产周转率=主营业务收入÷平均资产总额固定资产周转天数=360÷固定资产周转率2、二率:总资产周转率=主营业务收入÷平均资产总额总资产周转天数=360天÷总资产周转率六、资产收益率1、总资产收益率①净利:总资产收益率=净利润÷总资产平均额100%②税前:总资产收益率=(净利率+所得税)÷总资产平均额100%③息前:总资产收益率=(净利率+利息)÷总资产平均额100%④息税前:总资产收益率=(净利率+所得税+利息)÷总资产平均额100%2、净资产收益率①全面摊薄净资产收益率=净利润÷期末净资产×100%②加权平均净资产收益率=净利润÷净资产平均额×100%3、长期资金收益率=息税前利润÷平均长期资金×100%4、资本保值增值率=期末所有者权益÷期初所有者权益100%(注意扣除项)5、资产现金流量收益率=现金流量÷资产平均总额×100%6、流动资产收益率=净利润÷流动资产平均额7、固定资产收益率=净利润÷固定资产平均额七、销售利润1、销售毛利率=(销售收入净额―销售成本) ÷销售收入净额×100%2、销售净利率=净利率÷销售收入×100%八、与股本有关的收益1、每股收益=净利润÷发行在外普通股的加权平均数2、每股现金流量=经营活动现金净流量÷发行在外的普通股平均股数3、每股股利=现金股利总额÷发行在外的普通股股数4、市盈率=每股股价÷每股收益5、股利支付率(发放率)=每股股利÷每股收益×100%6、股利收益率=每股股利÷股价×100%九、发展能力指标1、销售增长率=本年销售增长额÷上年销售增长额×100%2、总资产增长率=本年总资产增长额÷年初资产总额×100%3、流动资产增长率=本年流动资产增长额÷年初流动资产额×100%4、固定资产增长率=本年固定资产增长额÷年初固定资产额×100%5、无形资产增长率=本年无形资产增长额÷年初无形资产额×100%6、员工增长率=本年员工增长人数÷年初员工总数×100%7、固定资产成新率=平均固定资产净值÷平均固定资产原值×100%8、资本积累率=本年所有者权益增长额÷年初所有者权益×100%9、股利增长率=本年每股股利增长额÷上年每股股利×100%。

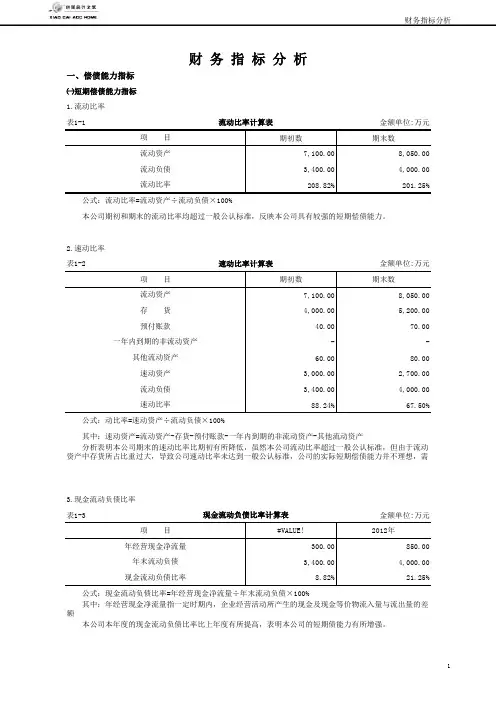

一、偿债能力指标㈠短期偿债能力指标1.流动比率表1-1金额单位:万元2.速动比率表1-2金额单位:万元3.现金流动负债比率表1-3金额单位:万元公式:现金流动负债比率=年经营现金净流量÷年末流动负债×100%其中:年经营现金净流量指一定时期内,企业经营活动所产生的现金及现金等价物流入量与流出量的差额 本公司本年度的现金流动负债比率比上年度有所提高,表明本公司的短期债能力有所增强。

公式:动比率=速动资产÷流动负债×100%其中:速动资产=流动资产-存货-预付账款-一年内到期的非流动资产-其他流动资产分析表明本公司期末的速动比率比期初有所降低,虽然本公司流动比率超过一般公认标准,但由于流动资产现金流动负债比率计算表 公式:流动比率=流动资产÷流动负债×100%本公司期初和期末的流动比率均超过一般公认标准,反映本公司具有较强的短期偿债能力。

速动比率计算表财 务 指 标 分 析流动比率计算表㈡长期偿债能力指标1.资产负债率表1-4金额单位:万元2.产权比率表1-5金额单位:万元3.或有负债比率表1-6金额单位:万元本公司期初和期末的产权比率都不高,同资产负债率的计算结果可相互印证,表明公司的长期偿债能力较强,债权人的保障程度较高。

本公司期初和期末的资产负债率均不高,说明本公司长期偿债能力在增强,这样有助于增强债权人对本公司出借资金的信心。

公式:或有负债比率=或有负债余额÷所有者权益总额×100%其中:或有负债余额=已贴现商业承兑汇票金额+对外担保金额+未决诉讼、未决仲裁金额+其他或有负债金额或有负债比率计算表产权比率计算表 公式:产权比率=负债总额÷所有者权益总额×100%资产负债率计算表 公式:资产负债率(又称负债比率)=负债总额÷资产总额×100%4.已获利息倍数表1-7金额单位:万元5.带息负债比率表1-8金额单位:万元二、运营能力指标㈠人力资源运营能力指标1.劳动效率表2-1金额单位:万元公式:带息负债比率=(短期借款+一年内到期的长期负债+长期借款+应付债券+应付利息)÷负债总额×100%劳动效率计算表 本公司期末的带息负债比率比期初有所降低,但带息负债占负债总额的比重仍然较大,表明公司承担了较大的偿还债务及其利息的压力。

财务报表分析财务指标汇总表一、短期偿债能力(一本三率)1、一本:营运资本二流动资产一流动负债X 100%2、一率:流动比率二流动资产十流动负债X 100%3、二率:速动比率二速动资产十流动负债X 100%4、三率:现金比率=(现金+短期有价证券)十流动负债X 100%二、长期偿债静态指标(一数五率)1、一数:权益乘数二资产总额十所有者权益总额二1十股权比率2、一率:资产负债率=负债总额宁资产总额X 100%3、二率:股权比率二所有者权益总额十资产总额X 100%4、三率:产权比率二负债总额十所有者权益章额X 100%5、四率:有形资产债务比率二负债总额十有形资产总额X 100%6、五率:有形净值债务比率二负债总额十有形净值总额X 100%三、长期偿债动态指标(二数一率)1、一数:禾I」息保障倍数二息税前利润宁利息2、二数:现金流量利息保障倍数二息税前经营活动现金流量十利息四、流动资产周转情况分析(四率二期)1、一率:应收款周转率=销售收入净额十应收款平均余额应收款周转天数=360十应收款周转率2、二率:存货周转率二主营业务成本十存货平均余额存货周转天数=360十存货周转率3、一期:营业周期二存货周转天数+应收款周转天数4、二期:现金周期二营业周期一应付款周转天数5、三率:营运资本周转率二销售净额十平均营运资本6、四率:流动资产周转率二主营业务收入十流动资产平均余额流动资产周转天数二360十流动资产周转率五、固定资产与总资产周转情况分析(二率)1、一率:固定资产周转率二主营业务收入宁平均资产总额固定资产周转天数二360宁固定资产周转率2、二率:总资产周转率=主营业务收入十平均资产总额总资产周转天数二360天宁总资产周转率六、资产收益率1 、总资产收益率①净利:总资产收益率二净利润十总资产平均额100%②税前:总资产收益率=(净利率+所得税)十总资产平均额100%③息前:总资产收益率=(净利率+利息)十总资产平均额100%④息税前:总资产收益率=(净利率+所得税+利息)十总资产平均额100%2、净资产收益率①全面摊薄净资产收益率二净利润十期末净资产X 100%②加权平均净资产收益率=净利润十净资产平均额X 100%3、长期资金收益率二息税前利润十平均长期资金X 100%4、资本保值增值率二期末所有者权益十期初所有者权益100%(注意扣除项)5、资产现金流量收益率二现金流量十资产平均总额X 100%6、流动资产收益率=净利润*流动资产平均额7、固定资产收益率二净利润宁固定资产平均额七、销售利润1、销售毛利率二(销售收入净额一销售成本)十销售收入净额X 100%2、销售净利率二净利率十销售收入X 100%八、与股本有关的收益1、每股收益二净利润宁发行在外普通股的加权平均数2、每股现金流量二经营活动现金净流量十发行在外的普通股平均股数3、每股股利=现金股利总额*发行在外的普通股股数4、市盈率二每股股价十每股收益5、股利支付率(发放率)=每股股利*每股收益X 100%6、股利收益率=每股股利*股价X 100%九、发展能力指标1、销售增长率二本年销售增长额十上年销售增长额X 100%2、总资产增长率=本年总资产增长额十年初资产总额X 100%3、流动资产增长率二本年流动资产增长额十年初流动资产额X 100%4、固定资产增长率二本年固定资产增长额十年初固定资产额X 100%5、无形资产增长率二本年无形资产增长额十年初无形资产额X 100%6、员工增长率=本年员工增长人数十年初员工总数X 100%7、固定资产成新率二平均固定资产净值十平均固定资产原值X 100%8、资本积累率二本年所有者权益增长额十年初所有者权益X 100% 9、股利增长率二本年每股股利增长额十上年每股股利X 100%。

财务状况表格

公司财务状况概览

该财务状况表格为公司截至2021年年底的财务数据概览,旨在帮助投资者和利益相关者了解公司的财务健康状况。

资产负债表

资产

•流动资产:

–现金及现金等价物:XXX元

–应收账款:XXX元

–存货:XXX元

•非流动资产:

–固定资产:XXX元

–无形资产:XXX元

–投资及其他资产:XXX元

负债及所有者权益

•流动负债:

–短期借款:XXX元

–应付账款:XXX元

–应付利息:XXX元

•长期负债:

–长期借款:XXX元

–应付债券:XXX元

•所有者权益:

–股本:XXX元

–资本公积:XXX元

–留存利润:XXX元

利润表

收入

•主营业务收入:XXX元

•其他业务收入:XXX元

成本及费用

•主营业务成本:XXX元

•管理费用:XXX元

•销售费用:XXX元

利润

•利润总额:XXX元

•净利润:XXX元

现金流量表

经营活动

•经营活动现金流入:XXX元

•经营活动现金流出:XXX元

投资活动

•投资活动现金流入:XXX元

•投资活动现金流出:XXX元

筹资活动

•筹资活动现金流入:XXX元

•筹资活动现金流出:XXX元

以上为财务状况表格简要内容,详细数据请参考公司年度报告。

公司将继续致力于提升财务运营效率,保持稳健的财务状况,为股东创造长期价值。

感谢阅读!。

财务分析报告表格1. 背景介绍财务分析是通过对企业的财务数据进行系统分析和比较,以评估企业的经营状况和财务健康程度。

本报告旨在通过表格形式呈现财务分析的结果,为读者提供直观的数据参考,以便更好地了解企业的财务状况。

2. 财务指标分析2.1 资产负债表分析资产负债表是反映企业在某一特定日期的资产、负债和所有者权益状况的一份财务报表。

下表是我们对企业最近三年的资产负债表进行的分析:项目2019年2018年2017年流动资产xxx xxx xxx长期资产xxx xxx xxx总资产xxx xxx xxx流动负债xxx xxx xxx长期负债xxx xxx xxx总负债xxx xxx xxx所有者权益xxx xxx xxx从上表可以看出,企业的流动资产、长期资产和总资产逐年增长,表明企业的资产规模在扩大;而流动负债、长期负债和总负债也在相应增加,表明企业的负债也在增加。

所有者权益在逐年增长,说明企业的净资产在增加。

2.2 利润表分析利润表是反映企业在某一特定期间内收入、成本和利润情况的一份财务报表。

下表是我们对企业最近三年的利润表进行的分析:项目2019年2018年2017年营业收入xxx xxx xxx营业成本xxx xxx xxx营业利润xxx xxx xxx净利润xxx xxx xxx净利润率xxx% xxx% xxx%从上表可以看出,企业的营业收入逐年增加,说明企业的营业规模在扩大;营业成本也在增加,但是营业利润和净利润也在相应增长。

净利润率在逐年增加,说明企业的盈利能力在提高。

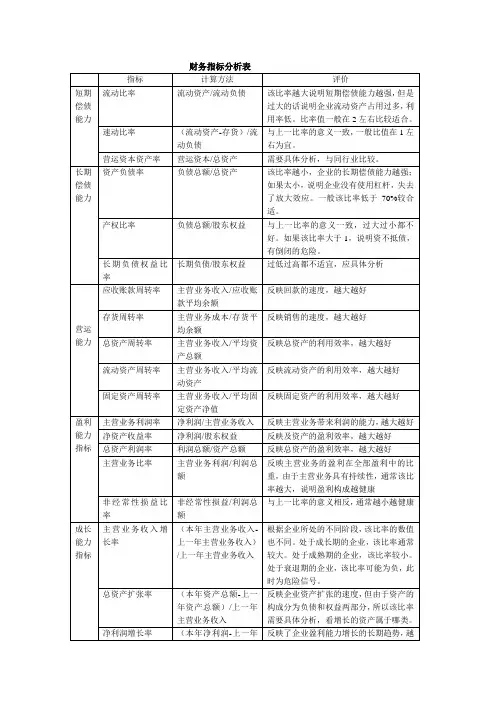

3. 财务比率分析3.1 偿债能力比率偿债能力比率是反映企业偿还债务能力的指标,常见的偿债能力比率有流动比率和速动比率。

下表是我们对企业最近三年的偿债能力比率进行的分析:项目2019年2018年2017年流动比率xxx xxx xxx速动比率xxx xxx xxx从上表可以看出,企业的流动比率和速动比率在逐年下降,说明企业的偿债能力有所下降。

年度财务分析表一、简介年度财务分析表用于分析某企业在过去一年的经济状况和财务表现。

本文将对某企业2021年度的财务数据进行详细分析,并对其财务状况进行评估,以便更好地了解企业的财务健康状况。

二、利润状况1. 营业收入•2021年度,某企业的总营业收入为XXXX万元,相比上一年度增长了XX%。

主要来源于产品销售、服务收入等。

2. 净利润•某企业2021年度的净利润为XXXX万元,相比上一年度增长了XX%。

净利润增长主要受益于成本控制、市场拓展等因素。

三、资产负债表1. 资产总额•某企业2021年度的资产总额为XXXX万元,同比增长了XX%。

资产总额主要包括流动资产和固定资产等。

2. 负债总额•2021年度,某企业的负债总额为XXXX万元,同比增长了XX%。

负债总额主要包括短期负债、长期负债等。

四、财务比率分析1. 资产负债率•某企业2021年度的资产负债率为XX%,负债率水平较稳定,但需注意资产结构和负债成本的影响。

2. 利润率•2021年度,某企业的净利润率为XX%,说明企业在相应年度内每一元销售额中实现的净利润水平。

五、现金流量表1. 经营活动现金流量净额•某企业2021年度的经营活动现金流量净额为XXXX万元,主要受益于销售收入的增长和成本控制的效率。

2. 投资活动现金流量净额•2021年度,某企业的投资活动现金流量净额为XXXX万元,主要用于资本支出和收购、投资等活动。

结语综上所述,通过对某企业2021年度的财务数据进行分析,我们可以看到企业在过去一年取得了良好的业绩表现。

然而,需要警惕的是资产负债结构和财务风险等方面的挑战。

企业应在未来的发展中持续加强财务管理,提高盈利能力和风险控制水平,以保持企业的可持续发展和稳健经营。

企业年度财务指标分析表一、偿债能力指标㈠短期偿债能力指标1.流动比率表1-1 流动比率计算表金额单位:万元项目期初数期末数流动资产 7,100.00 8,050.00流动负债 3,400.00 4,000.00流动比率208.82% 201.25% 公式:流动比率=流动资产÷流动负债×100%本公司期初和期末的流动比率均超过一般公认标准,反映本公司具有较强的短期偿债能力。

2.速动比率表1-2 速动比率计算表金额单位:万元项目期初数期末数流动资产 7,100.00 8,050.00存货 4,000.00 5,200.00预付账款 40.00 70.00 一年内到期的非流动资产 - - 其他流动资产 60.00 80.00 速动资产 3,000.00 2,700.00流动负债 3,400.00 4,000.00速动比率88.24% 67.50% 公式:动比率=速动资产÷流动负债×100%其中:速动资产=流动资产-存货-预付账款-一年内到期的非流动资产-其他流动资产分析表明本公司期末的速动比率比期初有所降低,虽然本公司流动比率超过一般公认标准,但由于流动资产中存货所占比重过大,导致公司速动比率未达到一般公认标准,公司的实际短期偿债能力并不理想,需采取措施加以扭转。

3.现金流动负债比率表1-3 现金流动负债比率计算表金额单位:万元项目#VALUE! 2017年年经营现金净流量 300.00 850.00年末流动负债 3,400.00 4,000.00现金流动负债比率8.82% 21.25% 公式:现金流动负债比率=年经营现金净流量÷年末流动负债×100%㈡长期偿债能力指标1.资产负债率表1-4 资产负债率计算表金额单位:万元项目期初数期末数负债总额 5,400.00 6,500.00资产总额 20,000.00 23,000.00资产负债率27.00% 28.26% 公式:资产负债率(又称负债比率)=负债总额÷资产总额×100%本公司期初和期末的资产负债率均不高,说明本公司长期偿债能力在增强,这样有助于增强债权人对本公司出借资金的信心。

2.产权比率表1-5 产权比率计算表金额单位:万元项目期初数期末数负债总额 5,400.00 6,500.00 所有者权益总额 14,600.00 16,500.00 产权比率36.99% 39.39% 公式:产权比率=负债总额÷所有者权益总额×100%本公司期初和期末的产权比率都不高,同资产负债率的计算结果可相互印证,表明公司的长期偿债能力较强,债权人的保障程度较高。

3.或有负债比率表1-6 或有负债比率计算表金额单位:万元项目期初数期末数已贴现商业承兑汇票金额 - - 对外担保金额 200.00 150.00 未决诉讼、未决仲裁金额 - - 其他或有负债金额 - - 或有负债余额 200.00 150.00所有者权益总额 14,600.00 16,500.00或有负债比率 1.37% 0.91% 公式:或有负债比率=或有负债余额÷所有者权益总额×100%其中:或有负债余额=已贴现商业承兑汇票金额+对外担保金额+未决诉讼、未决仲裁金额+其他或有负债金额本公司期末的或有负债比率比期初有所降低,表明公司应对或有负债可能引起的连带偿还等风险的能力增强。

4.已获利息倍数表1-7 已获利息倍数计算表金额单位:万元项目期初数期末数利润总额 4,000.00 4,200.00利息支出 200.00 300.00 息税前利润总额 4,200.00 4,500.00已获利息倍数21.00 15.00 公式:已获利息倍数=息税前利润总额÷利息支出其中:息税前利润总额=利润总额+利息支出=净利润+所得税+利息支出从以上的计算结果来看,应当说本公司上年度和本年度的已获利息倍数都较高,有较强的偿付负债利息的能力。

进一步还需结合公司往年的情况和行业特点进行判断。

5.带息负债比率表1-8 带息负债比率计算表金额单位:万元项目期初数期末数短期借款 2,000.00 2,300.00应付利息 - -长期借款 2,000.00 2,500.00应付债券 - - 一年内到期的长期负债 - - 负债总额 5,400.00 6,500.00 带息负债比率74.07% 73.85% 公式:带息负债比率=(短期借款+一年内到期的长期负债+长期借款+应付债券+应付利息)÷负债总额×100%本公司期末的带息负债比率比期初有所降低,但带息负债占负债总额的比重仍然较大,表明公司承担了较大的偿还债务及其利息的压力。

二、运营能力指标㈠人力资源运营能力指标1.劳动效率表2-1 劳动效率计算表金额单位:万元项目期初数期末数营业收入或净产值 18,800.00 21,200.00平均职工人数 250.00 280.00 劳动效率75.20 75.71 公式:劳动效率=营业收入或净产值÷平均职工人数对企业的劳动效率进行考核评价主要是采用比较的方法。

比如,将实际劳动效率与本企业计划水平、历史先㈡生产资料运营能力指标1.流动资产周转情况⑴应收账款周转率表2-2 应收账款周转率计算表金额单位:万元项目#VALUE! #VALUE! 2017年营业收入 18,800.00 21,200.001,200.00 1,300.00 应收账款期末余额1,100.00平均应收账款余额 1,150.00 1,250.00 应收账款周转率(次)16.35 16.96应收账款周转期(天)22.02 21.23 公式:应收账款周转率(周转次数)=营业收入÷平均应收账款余额应收账款周转期(周转天数)=平均应收账款余额×360÷营业收入其中:平均应收账款余额=(应收账款期初余额+应收账款期末余额)÷2以上计算结果表明,本公司本期的应收账款周转率比上期略有改善,周转次数由16.35次提高为16.96次,周转天数由22.02天缩短为21.33天。

这不仅说明公司的运营能力有所增强,而且对流动资产的变现能力和周转速度也会起到促进作用。

⑵存货周转率表2-2 存货周转率计算表金额单位:万元项目#VALUE! #VALUE! 2017年营业成本 10,900.00 12,400.004,000.00 5,200.00 存货期末余额3,800.00平均存货余额 3,900.00 4,600.00 存货周转率(次) 2.79 2.70存货周转期(天)129.03 133.33 公式:存货周转率(周转次数)=营业成本÷平均存货余额存货周转期(周转天数)=平均存货余额×360÷营业成本其中:平均存货余额=(存货期初余额+存货期末余额)÷2以上计算结果表明,本公司本期的存货周转率比上期有所延缓,周转次数由2.79次降为2.70次,周转天数由129.03天增为133.33天。

这反映出本公司本期的存货管理效率不如上期,其原因可能与本期存货较大幅度增长有关。

⑶流动资产周转率表2-3 流动资产周转率计算表金额单位:万元项目#VALUE! #VALUE! 2017年营业收入 18,800.00 21,200.00 流动资产期末总额7,100.00 8,050.006,000.00平均流动资产总额 6,550.00 7,575.00 流动资产周转率(次) 2.87 2.80流动资产周转期(天)125.44 128.57 公式:流动资产周转率(周转次数)=营业收入÷平均流动资产总额流动资产周转期(周转天数)=平均流动资产总额×360÷营业收入其中:平均流动资产总额=(流动资产期初总额+流动资产期末总额)÷2由此可见,本公司本期的流动资产周转率比上期延缓了3.13天,流动资金占用增加,增加占用的数额可计算如下:(128.57-125.44)×21200÷360=184.32(万元)2.固定资产周转情况⑴固定资产周转率表2-4 固定资产周转率计算表金额单位:万元项目#VALUE! #VALUE! 2017年营业收入 18,800.00 21,200.0012,000.00 14,000.00 固定资产期末净值11,800.00平均固定资产净值 11,900.00 13,000.00 固定资产周转率(次) 1.58 1.63固定资产周转期(天)227.85 220.86 公式:固定资产周转率(周转次数)=营业收入÷平均固定资产净值固定资产周转期(周转天数)=平均固定资产净值×360÷营业收入其中:平均固定资产净值=(固定资产期初净值+固定资产期末净值)÷2以上计算结果表明,本公司本期的固定资产周转率比上期有所加快,其主要原因是固定资产净值的增加幅度低于营业收入增长幅度所引起的。

这表明本公司的运营能力有所提高。

3.总资产周转情况⑴总资产周转率表2-5 总资产周转率计算表金额单位:万元项目#VALUE! #VALUE! 2017年营业收入 18,800.00 21,200.0020,000.00 23,000.00 资产期末总额19,000.00平均资产总额 19,500.00 21,500.00 总资产周转率(次)0.96 0.99总资产周转期(天)375.00 363.64 公式:总资产周转率(周转次数)=营业收入÷平均资产总额总资产周转期(周转天数)=平均资产总额×360÷营业收入其中:平均资产总额=(资产总额期初数+资产总额期末数)÷2以上计算结果表明,本公司本期的总资产周转率比上期略有加快。

这是因为本公司固定资产平均净值的增长程度(9.24%)虽低于营业收入的增长程度(12.77%),但流动资产平均余额的增长程度(15.65%)却以更大幅度高于营业收入的增长程度,所以总资产的利用效果难以大副提高。

4.其他资产质量指标⑴不良资产比率表2-6 不良资产比率计算表金额单位:万元项目#VALUE! 2017年资产减值准备余额 100.00 120.00 应提未提和应摊未摊的潜亏挂帐 50.00 60.00 未处理资产损失 20.00 30.00 资产总额 20,000.00 23,000.00 不良资产比率0.01 0.01 公式:不良资产比率=(资产减值准备余额+应提未提和应摊未摊的潜亏挂帐+未处理资产损失)÷(资产总额+资产减值准备余额)⑵资产现金回收率表2-7 资产现金回收率计算表金额单位:万元项目#VALUE! #VALUE! 2017年经营现金净流量 3,000.00 850.0020,000.00 23,000.00 资产期末总额19,000.00平均资产总额 19,500.00 21,500.00资产现金回收率15.38% 3.95% 公式:资产现金回收率=经营现金净流量÷平均资产总额×100%三、获利能力指标㈠营业利润率1.营业利润率表3-1 营业利润率计算表金额单位:万元项目#VALUE! 2017年营业利润 4,200.00 4,400.00营业收入 18,800.00 21,200.00营业利润率22.34% 20.75% 公式:营业利润率=营业利润÷营业收入×100%从以上分析可以看出,本公司的营业利润率略有下降。