2020年返利的形式及账务处理.pptx

- 格式:pptx

- 大小:37.94 KB

- 文档页数:10

返利销售的会计账务处理分录

返利销售会计处理

很多企业为了调动经销商的积极性,都会制定相应的返利奖励政策。

返利也就是厂家给予经销商现金或实物的奖励。

涉及会计处理如下:

一、达到规定数量赠实物时的会计处理

1、支付销售返利方涉及的会计分录

借:销售费用

贷:库存商品

应交税费——应交增值税(销项税额)

2、收到销售返利方涉及的会计处理

(1)供货方开具增值税专用发票:

借:库存商品

应交税费——应交增值税(销项税额)

贷:主营业务成本

(2)供货方不开具增值税专用发票:

借:库存商品

贷:主营业务成本

二、直接返还货款支付销售返利方时的会计处理

1、支付销售返利方:

借:销售费用

贷:银行存款

2、收到销售返利方

借:银行存款

贷:主营业务成本

应交税费——应交增值税(进项税额转出)

销售返利形式包括哪些?

销售返利形式包括达到规定数量赠送实物的形式、直接返还货款的形式和冲抵还款的形式。

返利如何做账务处理

1、现金返利

借:应收账款(红字)

贷:营业收入(红字)

应交税费——应交增值税销项税(红字)

2、实物返利

计提实物返利

借:主营业务成本

贷:预提费用/其他应付款

兑现实物返利

借:预提费用/其他应付款

贷:库存商品

应交税费——应交增值税销项税。

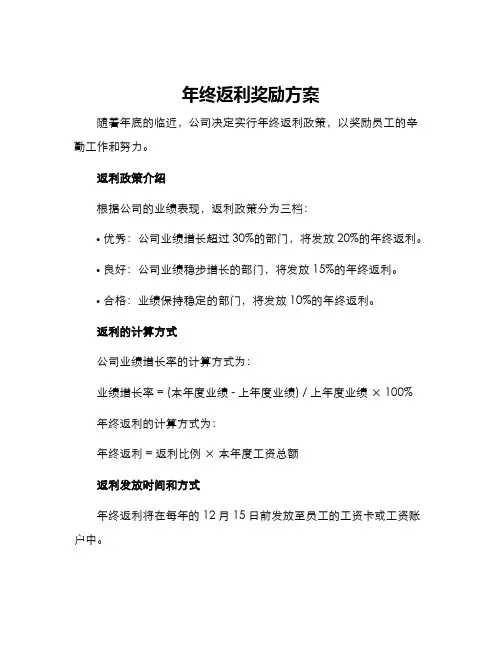

年终返利奖励方案

随着年底的临近,公司决定实行年终返利政策,以奖励员工的辛勤工作和努力。

返利政策介绍

根据公司的业绩表现,返利政策分为三档:

•优秀:公司业绩增长超过30%的部门,将发放20%的年终返利。

•良好:公司业绩稳步增长的部门,将发放15%的年终返利。

•合格:业绩保持稳定的部门,将发放10%的年终返利。

返利的计算方式

公司业绩增长率的计算方式为:

业绩增长率 = (本年度业绩 - 上年度业绩) / 上年度业绩× 100%

年终返利的计算方式为:

年终返利 = 返利比例× 本年度工资总额

返利发放时间和方式

年终返利将在每年的12月15日前发放至员工的工资卡或工资账户中。

注意事项

1.员工需在公司服务满1年及以上才可参与年终返利政策;

2.若员工离职,年度返利将按比例进行调整;

3.返利政策纳入公司考核标准中,员工需保持积极的工作状态和业绩表现,否则将影响其返利水平。

结语

通过年终返利政策,公司可以激励员工为公司做出更多的贡献,以此促进公司的发展和壮大。

同时,希望员工们能够以更加饱满的热情和担当,为公司的明天贡献自己的力量。

关于销售返利会计和税务处理一、销售返利形式为激励经销商,很多企业都会制定返利奖励政策,目的是通过返利来调动其积极性。

返利是指厂家根据一定的评判标准,以现金或实物的形式对经销商进行奖励,它具有滞后兑现的特点。

通过对销售返利的处理降低本企业的销售收入,从而降低销售利润。

在商业活动中,为了达到促销和及时回款的目的,企业通过采取以下方式:折扣销售,包括商业折扣、现金折扣及销售折让;商业返利,以平价低于进价销售,它包括现金返利和实物返利两种。

根据会计处理的不同,商业返利可具体描述为:1.达到规定数量赠实物的形式。

例如:在一个月内,销售电磁炉30台,赠配套橱具10套;2.直接返还货款的形式。

例如:让利2.1万元若直接以现金或银行存款返还百货公司,即为直接返还货款;3.冲抵货款的形式。

例如:在一定时期(通常为一年)购买2万件,返利为进货金额的1%,购买至5万件返利为进货金额的1.5%,以此类推,返利直接在二次货款中扣减。

二、销售返利处理据税法规定,销售货物并给购买方开具专用发票后,如发生退货或销售折让,对于购货方已付款或货款未付已作账务处理,发票联和抵扣联无法退还的情况下购货方必须取得当地税务机关开具的“进货退出或索取折让证明单”送交销货方,作为销货方开具红字专用发票的合法依据,并开具红字专用发票。

1.达到规定数量赠实物销售返利如采用返回所销售商品方式的,根据税法的规定,应视作销售处理,并计缴增值税支付销售返利方:借:营业费用贷:库存商品应交税金——应交增值税(销项税额)期末对于捐赠的商品进行纳税调整。

收到销售返利方:收到实物销售返利方冲减有关存货成本,并要计缴增值税。

需分两种情况处理:(1)若供货方开具增值税专用发票,则:借:库存商品中国会计社区,应交税金——应交增值税(销项税额贷:主营业务成本(2)若不开具增值税专用发票,则:借:库存商品贷:主营业务成本2.直接返还货款支付销售返利方:销售返利如采用支付货币资金形式的,支付销售返利方,根据取得的“进货退出或索取折让证明单”作为费用处理。

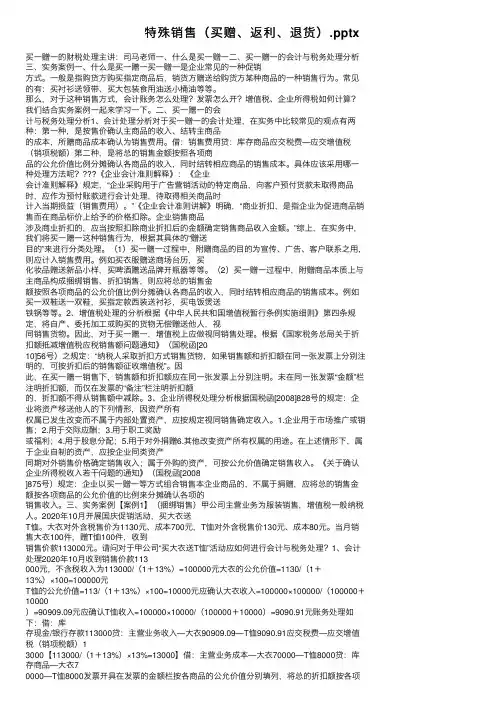

特殊销售(买赠、返利、退货).pptx买⼀赠⼀的财税处理主讲:司马⽼师⼀、什么是买⼀赠⼀⼆、买⼀赠⼀的会计与税务处理分析三、实务案例⼀、什么是买⼀赠⼀买⼀赠⼀是企业常见的⼀种促销⽅式。

⼀般是指购货⽅购买指定商品后,销货⽅赠送给购货⽅某种商品的⼀种销售⾏为。

常见的有:买衬衫送领带、买⼤包装⾷⽤油送⼩桶油等等。

那么,对于这种销售⽅式,会计账务怎么处理?发票怎么开?增值税、企业所得税如何计算?我们结合实务案例⼀起来学习⼀下。

⼆、买⼀赠⼀的会计与税务处理分析1、会计处理分析对于买⼀赠⼀的会计处理,在实务中⽐较常见的观点有两种:第⼀种,是按售价确认主商品的收⼊、结转主商品的成本,所赠商品成本确认为销售费⽤。

借:销售费⽤贷:库存商品应交税费—应交增值税(销项税额)第⼆种,是将总的销售⾦额按照各项商品的公允价值⽐例分摊确认各商品的收⼊,同时结转相应商品的销售成本。

具体应该采⽤哪⼀种处理⽅法呢????《企业会计准则解释》:《企业会计准则解释》规定,“企业采购⽤于⼴告营销活动的特定商品,向客户预付货款未取得商品时,应作为预付账款进⾏会计处理,待取得相关商品时计⼊当期损益(销售费⽤)。

”《企业会计准则讲解》明确,“商业折扣,是指企业为促进商品销售⽽在商品标价上给予的价格扣除。

企业销售商品涉及商业折扣的,应当按照扣除商业折扣后的⾦额确定销售商品收⼊⾦额。

”综上,在实务中,我们将买⼀赠⼀这种销售⾏为,根据其具体的“赠送⽬的”来进⾏分类处理。

(1)买⼀赠⼀过程中,附赠商品的⽬的为宣传、⼴告、客户联系之⽤,则应计⼊销售费⽤。

例如买⾐服赠送商场台历,买化妆品赠送新品⼩样,买啤酒赠送品牌开瓶器等等。

(2)买⼀赠⼀过程中,附赠商品本质上与主商品构成捆绑销售、折扣销售,则应将总的销售⾦额按照各项商品的公允价值⽐例分摊确认各商品的收⼊,同时结转相应商品的销售成本。

例如买⼀双鞋送⼀双鞋,买指定款西装送衬衫,买电饭煲送铁锅等等。

2、增值税处理的分析根据《中华⼈民共和国增值税暂⾏条例实施细则》第四条规定,将⾃产、委托加⼯或购买的货物⽆偿赠送他⼈,视同销售货物。

新会计准则下企业销售返利的分析及账务处理◆焦大胜一、销售返利主要形式主要有以下两种方式:1.折扣销售,包括商业折扣、现金折扣及销售折让。

2.商业返利,以平价低于进价销售,它包括现金返利和实物返利两种。

根据会计处理的不同,商业返利可具体描述为:1.达到规定数量赠实物的形式。

2.直接返还货款的形式3.冲抵货款的形式。

二、销售返利的账务处理据税法规定,销售货物并给购买方开具专用发票后,如发生退货或销售折让,对于购货方已付款或货款未付已作账务处理,发票联和抵扣联无法退还的情况下,购货方必须取得当地税务机关开具的“进货退出或索取折让证明单”送交销货方,作为销货方开具红字专用发票的合法依据,并开具红字专用发票。

1.达到规定数量赠实物销售返利如采用返回所销售商品方式的,根据税法的规定,应视作销售处理,并计缴增值税。

支付销售返利方:借:营业费用贷:库存商品应交税金——应交增值税(销项税额)期末对于捐赠的商品进行纳税调整。

收到销售返利方:收到实物销售返利方冲减有关存货成本,并要计缴增值税。

需分两种情况处理:(1)若供货方开具增值税专用发票,则:借:库存商品应交税金——应交增值税(销项税额)贷:主营业务成本(2)若不开具增值税专用发票,则:借:库存商品2.直接返还货款支付销售返利方:销售返利如采用支付货币资金形式的,支付销售返利方,根据取得的“进货退出或索取折让证明单”作为费用处理。

借:营业费用贷:银行存款等但是在实务操作中,对于这种返利方式会计处理方法各异,有的会计人员做如下处理:借:主营业务收入贷:银行存款因为现金返利是在购货日后发生的,无法注明在同一张增值税专用发票上。

因此,返利不能冲减增值税,只能冲减主营业务收入。

收到销售返利方:收到销售返利方,冲减销售成本,如果对方开具红字发票时,应将进项税金转出。

借:银行存款应交税金——应交增值税(进项税额转出)3.冲抵货款的形式。

国税发[2004]136号文件规定,对商业企业向供货方收取的与商品销售量、销售额挂钩(如以一定比例、金额、数量计算)的各种返还收入,均应按照平销返利行为的有关规定冲减当期增值税进项税金,不征收营业税。

新会计准则下企业销售返利的分析及账务处理新会计准则下企业销售返利的分析及账务处理◆焦大胜一、销售返利主要形式主要有以下两种方式:1.折扣销售,包括商业折扣、现金折扣及销售折让。

2.商业返利,以平价低于进价销售,它包括现金返利和实物返利两种。

根据会计处理的不同,商业返利可具体描述为:1.达到规定数量赠实物的形式。

2.直接返还货款的形式3.冲抵货款的形式。

二、销售返利的账务处理据税法规定,销售货物并给购买方开具专用发票后,如发生退货或销售折让,对于购货方已付款或货款未付已作账务处理,发票联和抵扣联无法退还的情况下,购货方必须取得当地税务机关开具的“进货退出或索取折让证明单”送交销货方,作为销货方开具红字专用发票的合法依据,并开具红字专用发票。

1.达到规定数量赠实物销售返利如采用返回所销售商品方式的,根据税法的规定,应视作销售处理,并计缴增值税。

支付销售返利方:借:营业费用贷:库存商品应交税金——应交增值税(销项税额)期末对于捐赠的商品进行纳税调整。

收到销售返利方:收到实物销售返利方冲减有关存货成本,并要计缴增值税。

需分两种情况处理:(1)若供货方开具增值税专用发票,则:借:库存商品应交税金——应交增值税(销项税额)贷:主营业务成本(2)若不开具增值税专用发票,则:借:库存商品贷:主营业务成本2.直接返还货款支付销售返利方:销售返利如采用支付货币资金形式的,支付销售返利方,根据取得的“进货退出或索取折让证明单”作为费用处理。

借:营业费用贷:银行存款等但是在实务操作中,对于这种返利方式会计处理方法各异,有的会计人员做如下处理:借:主营业务收入贷:银行存款因为现金返利是在购货日后发生的,无法注明在同一张增值税专用发票上。

因此,返利不能冲减增值税,只能冲减主营业务收入。

收到销售返利方:收到销售返利方,冲减销售成本,如果对方开具红字发票时,应将进项税金转出。

借:银行存款贷:主营业务成本应交税金——应交增值税(进项税额转出)3.冲抵货款的形式。

账务处理销售赠送、返点、返利销售中返点返利怎么入账才合理合法销售返点、返利是一种常见的商业促销行为,企业为了激发下游经销商或客户的采购积极性,在经销商或客户购买产品数量或金额达到一定规模后,按照销售额的一定比例返还给销售商或客户。

返点返利的表现形式多种多样,如现金返利、实物返利、价格折扣、未来的购买额度等。

从法律性质上来说,分为两种:价格折扣以及实物折扣。

对于价格折扣的处理相对比较简单,存在商业贿赂的风险也较小。

如上所述,对于折扣的开具发票问题分两种情况处理:一种是在销货时与销售价款开在同一张发票上;另一种是在开具发票后发生的折扣返还,或者需要在期后才能明确折扣返还,则可由卖方按发票的有关规定开具红字发票冲销收入。

销售返点返利主要是后一种情况,需要卖方开具红字发票冲销收入,反映折扣。

这个做法有明确的法律依据,《国家税务总局关于纳税人折扣折让行为开具红字增值税专用发票问题的通知》(国税函[2006]1279号)规定:纳税人销售货物并向购买方开具增值税专用发票后,由于购货方在一定时期内累计购买货物达到一定数量,或者由于市场价格下降等原因,销货方给予购货方相应的价格优惠或补偿等折扣、折让行为,销货方可按现行《增值税专用发票使用规定》的有关规定开具红字增值税专用发票。

在实践中,企业经常将返点返利(折扣)与服务费混淆。

服务费和销售返利商品销售量、销售额无必然联系,常见为下游经销商向供应厂商提供一定劳务获得的收入,例如广告促销费、展示费、管理费等,下游经销商应将服务费作为销售收入入账,开具服务费发票,缴纳营业税。

供应厂商应当将支出的服务费作为费用入账。

如果企业将返点返利(折扣)与服务费用混淆,造成记账科目不对,或者发票开具错误,有可能被认为构成“账外暗中”而产生商业贿赂的风险,在实践中也确实存在类似行为被工商部门作为商业贿赂查处的案例。

我们来分析一个案例:某制药公司是某药品的生产商,某医药公司是该药品在某省的经销商。