珠海格力电器股份有限公司2010_2012年度财务报表分析报告_王玲

- 格式:pdf

- 大小:131.87 KB

- 文档页数:1

珠海格力电器股份有限公司GREE ELECTRIC APPLIANCES, INC. OF ZHUHAI财务报告分析一、公司简介成立于1991年的珠海格力电器股份有限公司是目前全球最大的集研发、生产、销售、服务于一体的国有控股专业化空调企业,2010年全年营业总收入超过608.07亿元,净利润42.67亿元,纳税39.33亿元,连续9年上榜美国《财富》杂志“中国上市公司100强”。

2012年实现营业总收入1001.1亿元,同比增长19.87%;净利润74.46亿元,同比增长40.56%。

格力电器旗下的“格力”空调,是中国空调业唯一的“世界名牌”产品,业务遍及全球100多个国家和地区。

家用空调年产能5000万台(套),商用空调年产能550万台(套);2005年至今,格力空调产销量连续6年全球领先。

作为一家专注于空调产品的大型电器制造商,格力电器致力于为全球消费者提供技术领先、品质卓越的空调产品。

在全球拥有珠海、重庆、合肥、郑州、武汉、巴西、巴基斯坦、越南8大生产基地,6万多名员工,至今已开发出包括家用空调、商用空调在内的20大类、400个系列、7000多个品种规格的产品,能充分满足不同消费群体的各种需求;拥有专利3500多项,自主研发的超低温数码多联机组、高效离心式冷水机组、G10变频空调、超高效定速压缩机等一系列“国际领先”产品,填补了行业空白。

在激烈的市场竞争中,格力空调先后中标2008年“北京奥运媒体村”、2010年南非“世界杯”主场馆及多个配套工程、2010年广州亚运会14个比赛场馆、2014年俄罗斯索契冬奥会配套工程等国际知名空调招标项目,在国际舞台上赢得了广泛的知名度和影响力,引领“中国制造”走向“中国创造”。

二、偿债能力分析1、短期偿债能力分析短期偿债能力分析:①营运资本=流动资产-流动负债,营运资本为正数,表明长期资本数额大于非流动资产,超出部分被用于流动资产,营运资本的数额越大,财务状况越稳定。

前言如今国内经济处于低速发展的态势,家电行业大环境发展也十分不景气,企业间竞争日益加剧,这时就需要企业能够正确认识自己,能看出自身的优势和劣势,纠正其不足之处,企业才能在经济市场中百战不殆。

而财务报表分析就可以帮助人们达到这一目的,由此可见,财务报表分析对企业来说具有至关重要的意义。

通过财务报表分析可以了解到不同时期的发展速度;可以根据基本财务指标看出企业经营状况和经营结果;还可以反映出企业现状发展态势及未来发展能力;有助于企业认清自身的不足以及找出同行业间的差距等等,总之,财务报表分析十分重要,企业的发展更是离不开对其的分析。

本文通过采用财务指标分析法和比较分析法,对格力电器2010年到2012年这三年来的财务报表进行分析。

首先是对格力电器基本财务指标进行初步分析;然后从偿债能力、营运能力、盈利能力和发展能力等方面,对格力电器的财务报表进行深入剖析,解读格力电器成长的过程。

本文的创新点就是以企业实例来进行财务报表分析,并通过横向对比2012年竞争对手美的电器和青岛海尔的财务指标,找出格力电器存在的问题以及其发展的阻碍,并给出相关建议和解决措施。

1格力电器的企业概括珠海格力电器股份有限公司经过22年的不断进步与发展,使企业成功的实现了百年的跨越。

格力电器从成立至今,创新一直都是其企业灵魂,格力电器为了能在竞争中立于不败之地,更是不惜重金进行技术改革,广泛招募人才,从而壮大企业实力,使格力电器无论是应对经济危机还是面对国内国外不景气的家电形势,都能保持着稳定的发展速度,格力的进步与目共睹,它是当之无愧的家电行业领头人。

格力电器是一家国有控股的大型空调企业,格力空调无论是在国内市场还是在海外市场,都占据着相当大的销售份额,可以说格力空调的产量和销量均要高于同行业的其他企业。

而格力能拥有如此好的经营业绩,离不开企业领导的管理和技术上的支持,更离不开在质量上的创新,严格审核产品质量,不放过一丝一毫的细小问题,力争打造“完美”的格力空调,就是这种高标准、高要求,推动着格力电器的不断进步。

珠海格力电器股份有限公司财务报表分析第一组:黄锐鹏李润林健成谢进利目录一.公司概述.............................................. 二.财务报表分析.......................................... 三.企业偿债能力分析...................................... 四.企业盈利能力分析...................................... 五.企业发展能力分析 (11)六.总结 (13)一.公司概述1.公司简介珠海格力电器股份有限公司前身为珠海市海利冷气工程股份有限公司,1989年经珠海市工业委员会、中国人民银行珠海分行批准设立,1994年经珠海市体改委批准更名为珠海格力电器股份有限公司,1996年11月18日经营范围:货物、技术的进出口(法律、法规、规章明文规定禁止进出口的货物、技术除外)。

制造、销售:泵、阀门、压缩机及类似机械的制造;风机、衡器、包装设备等通用设备制造;电机制造;输配电及控制设备制造;电线、电缆、光缆及电工器材制造;家用电力器具制造;机械设备、五金交电及电子产品批发;家用电器及电子产品专门零售。

2.核心竞争力经过多年稳健发展,公司的竞争优势主要体现在企业文化、聚焦战略、自主创新、核心技术、品质品牌、销售渠道、管理团队、规模成本、客户资源以及全产业链等十大方面的优势,其中核心竞争优势体现在“公平公正、公开透明、公私分明”的务实企业文化基础上,注入自主创新基因,以“让天空更蓝、大地更绿”为使命,将掌握核心技术的节能、精品产品通过自主掌控的销售渠道服务于全球消费者。

公司是目前国内生产规模最大的空调生产基地,也是世界上单产规模最大的专业化空调企业,公司获得中国品牌研究院授予的“中国空调行业标志性品牌”称号;获得国家质检总局和中国名牌战略推进委员会授予的“中国世界名牌”称号,成为中国空调行业第一个也是唯一一个世界名牌。

珠海格力电器股份有限公司财务分析会计1002 金丽燕2010306201611摘要2012年是家电行业压力与机遇并存的一年,国际经济危机反复,国内经济低位趋稳,国内国际市场需求不振、行业不景气的大环境下,公司在年初“保增长、深管理、须转型、重科研”的指导思想下,坚持自主创新,通过技术、产品、管理升级推动企业转型,以技术创新为动力,带动管理创新、营销渠道创新,充分发挥公司技术领先优势、品质品牌优势、全产业链的优势、规模成本优势;向管理要效益,通过提升公司管理水平、深化销售渠道管理、做强自主品牌出口,全面提升公司综合盈利能力。

2012年,公司全年实现营业总收入1001.10亿元,利润总额87.63亿元;归属于上市公司股东的净利润73.8亿元,较上年增长40.92%;基本每股收益2.47元/ 股,较上年增长32.80%;总资产1,075.67亿元,较上年增长26.24%;归属于上市公司股东的所有者权益267.43亿元,较上年增长51.89%;归属于上市公司股东的每股净资产8.89元;加权平均净资产收益率31.38%。

说明:第一章战略性分析1..空调行业现状珠海格力电器股份有限公司的95%以上营业收入都来自空调业务,所以我们下面只分析起空调方面的情况。

中国的空调行业经过近二十年的发展,从无到有,由弱变强,走过了一条引进、消化、提高、国产化、再开发的道路,中国空调制造业整体规模、技术水平逐步与发达国家水平接轨,进入稳定成长的佳境。

自1989年以来,空调行业保持了强劲的发展势头,据中国制冷空调工业协会消息,目前我国房间空调产量居世界第一,中央空调产量居世界第二,整个制冷空调设备制造业产值占全球产值10%以上,中国仅次于美、日两国,为第三大冷冻空调设备生产基地。

未来我国的空调行业还会有更好的发展机会的。

2.行业生命周期分析如同产品有其生命周期一样,理论上行业也有其生命周期,即引入期、成长期、成熟期和衰退期。

经过调查和数据显示,在2010年以前国内空调行业一直处于快速的成长期,需求以20%左右的速度增长,并延续至21世纪的头十年。

摘要本文着眼于对珠海格力电器有限公司2012—2014年得财务报表分析研究。

以珠海格力公司得资产负债表、现金流量表、利润表为基础,运用平时学到得各种知识对格力得资产负债表与现金流量表、利润表进行横向与纵向分析,以及对各种小指标进行分析,然后总结出一系列得结论,从结论中适当得对企业得一些不足与漏洞给出一些建议与需要改进得地方。

在文中主要就是通过在财务报表分析方法与现行财务指标体系论述得基础上,着重研究格力财务报表分析如何才能让企业运用于实际管理工作中,在企业管理决策领域得应用,对企业有一定改善与帮助。

目录1珠海格力电器股份有限公司基本资料ﻩ错误!未定义书签。

2珠海格力电器股份有限公司财务报表分析ﻩ错误!未定义书签。

2、1 资产负债表分析ﻩ错误!未定义书签。

2、1、1 珠海格力电器股份有限公司资产负债表水平分析ﻩ错误!未定义书签。

2、1、2 珠海格力电器股份有限公司资产负债表垂直分析ﻩ错误!未定义书签。

2、2 利润表分析 ............................. 错误!未定义书签。

2、2、1 珠海格力电器股份有限公司利润表水平分析ﻩ错误!未定义书签。

2、2、2 珠海格力电器股份有限公司利润表垂直分析ﻩ错误!未定义书签。

2、3 现金流量表分析ﻩ错误!未定义书签。

2、3、1珠海格力电器股份有限公司现金流量表水平分析错误!未定义书签。

2、3、2珠海格力电器股份有限公司现金流量表结构分析ﻩ错误!未定义书签。

3珠海格力电器股份有限公司财务比率分析ﻩ错误!未定义书签。

3、1 珠海格力电器股份有限公司偿债能力分析...... 错误!未定义书签。

3、1、1短期偿债能力分析.................... 错误!未定义书签。

3、1、2长期偿债能力分析ﻩ错误!未定义书签。

3、2 珠海格力电器股份有限公司营运能力分析...... 错误!未定义书签。

3、2、1应收账款营业能力分析ﻩ错误!未定义书签。

格力电器股份有限公司财务报表分析课程名称:财务报表分析任课老师:张老师小组成员:314018**陶**314015**李** 314015**向*314016**熊**314016**贾**314018**徐* 314020**杨*完成时间:2016 年 6 月12 日一、公司简介公司名称:珠海格力电器股份有限公司公司法人代表:董明珠公司注册地址:广东省珠海市前山金鸡西路公司股票上市交易所:深圳证券交易所上市日期:1996-11-18股票简称:格力电器股票代码:000651公司简介:公司前身为珠海市海利冷气工程股份有限公司,1989年经珠海市工业委员会、中国人民银行珠海分行批准设立,1994年经珠海市体改委批准更名为珠海格力电器股份有限公司,1996年11月18日经中国证券监督管理委员会证监发字(1996)321号文批准于深圳证券交易所上市,公司领取4400001008614号企业法人营业执照。

经营范围:货物、技术的进出口(法律、法规、规章明文规定禁止进出口的货物、技术除外;法律、行政法规限制的项目须取得许可后方可经营)。

制造、销售:泵、阀门、压缩机及类似机械的制造;风机、包装设备等通用设备制造;电机制造;输配电及控制设备制造;电线、电缆、光缆及电工器材制造;家用电力器具制造;机械设备、五金交电及电子产品批发;家用电器及电子产品零售。

二、公司盈利状况2013年2014年2015年毛利率26.88%33.04%37.13%净利率7.44%9.11%10.18%总费用率19.12%22.88%23.40%每股收益 3.61 4.71 2.08净资产收益率30.83%31.58%25.99%从上面的表中数据,我们可以得知:1)销售毛利率:销售毛利率反映的是企业每单位的销售收入所产生的利润,企业获利的基础,单位收入的毛利越高,抵补各项期间费用的能力越强。

这个指标格力电器2013、2014、2015年的比率分别是26.88%、33.01%、37.13%。

证券代码:000651 证券简称:格力电器公告编号:2013-001

珠海格力电器股份有限公司

2012年度业绩快报

本公司及董事会全体成员保证信息披露内容的真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。

特别提示:

本公告所载2012年度的财务数据仅为初步核算数据,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2012年度主要财务数据和指标

单位:元

注:报告期内,公司公开增发股票并上市导致公司股本增加,按照最新股本调整了上年同期的基本每股收益。

二、经营业绩和财务状况情况说明

在严峻的经济形势、行业不景气的情况下,2012年度公司利润总额、营业利润、归属于上市公司股东的净利润以及基本每股收益等同比增长均超过30%,主要原因是:公司坚持自主创新,通过技术、产品、管理升级推动企业转型,以技术创新为动力,带动管理创新、营销渠道创新,充分发挥公司技术领先优势、品质品牌优势、全产业链的优势、规模成本优势;向管理要效益,通过提升内部管理水平、深化销售渠道管理、做强自主品牌出口,全面提升公司综合盈利能力。

三、备查文件

经公司法定代表人、主管会计工作的负责人、会计机构负责人签字盖章的比较式资产负债表和利润表。

珠海格力电器股份有限公司

董事会

2013年1月18日。

河南财经政法大学成功学院本科生毕业论文珠海格力电器股份有限公司财务报告分析院系名称管理学系姓名学号专业财务管理指导教师讲师2012年5月4日推荐精选摘要财务报表能够全面反映企业的财务状况、经营成果和现金流量情况,但是单纯从财务报表上的数据还不能直接或全面说明企业的财务状况,特别是不能说明企业经营状况的好坏和经营成果的高低,所以只有将企业的财务指标与有关的数据进行比较才能说明企业财务状况所处的地位,因此要进行财务报表分析。

本文选择格力集团这一上市公司2008-2010年的财务报表作为研究对象,运用比率分析和比较分析对其财务情况进行分析和评价。

通过正确评价企业的财务状况、经营成果和现金流量情况,揭示企业未来的报酬和风险,检查企业预算完成情况,考核经营管理人员的业绩,为建立健全合理的激励机制提供帮助。

与财务部门进行卓有成效的沟通,对企业的经营绩效做出正确的评估,从财务角度出发,为决策者提供支持。

关键词:财务报表,格力电器,比率分析,比较分析AbstractFinancial statements reflect the enterprise financial position, operating results and cash flow, but from the purely financial statement data can not be directly or a full description of the financial situation of enterprises, especially the enterprise operation condition and the management achievement level, only the enterprise finance index and related data were compared to enterprise financial status position, so to financial statement analysis. Do statement analysis work, can the correct evaluation of the financial situation of enterprises, operating results and cash flow situation, reveal the future returns and risks; can check the budget completion, examination management staff performance, for the establishment of a sound and reasonable incentive mechanism to help. And financial departments were very fruitful communication, to the enterprise performance to make the correct assessment, from a financial point of view, for decision makers to provide support, from the different angle understanding of business owners and operators of three financial statements, financial data in rapid identification of possible fraud ingredients, learn to analyze enterprises operating capital, examines the enterprise existing disadvantages, from the cash flow statement to analyze the gain level of the enterprise.Key Words:Financial statements; financial index; analysis of financialstatements目录引言 (1)(一)本文的研究背景和意义 (1)(二)文献综述 (1)1.国外相关文献 (1)2.国内相关文献 (2)(三)研究的主要内容和方法 (3)一、格力电器股份有限公司简介及行业背景 (5)(一)公司简介 (4)(二)行业基本情况 (5)1.行业背景 (5)2.发展历程 (5)二、财务能力分析 (6)(一)获利能力分析 (6)1.资产经营利润率 (6)2.销售毛利率和销售净利率 (7)3.权益资本报酬率 (7)(二)经营效率分析 (8)1.营运能力 (8)2.成本和费用情况 (9)(三)偿债能力分析 (10)1.短期偿债能力分析 (10)2.长期偿债能力分析 (11)(四)成长性分析 (12)1.总资产和总资产增长率 (12)2.销售增长率 (12)3.净利润增长率 (13)三、综合分析 (14)四.结论 (16)参考文献 (17)致谢 (18)引言(一)本文的研究背景和意义成立于1991年的珠海格力电器股份有限公司是目前全球最大的集研发、生产、销售、服务于一体的国有控股专业化空调企业,2010年全年营业总收入超过608.07亿元,净利润42.67亿元,纳税39.33亿元,连续9年上榜美国《财富》杂志“中国上市公司100强”。

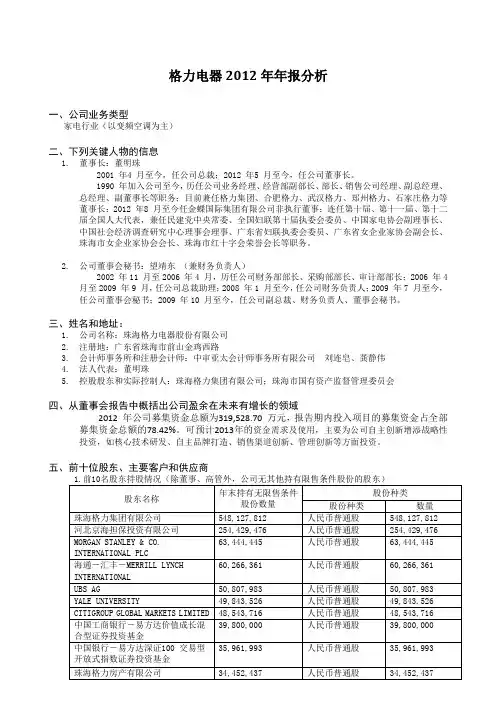

格力电器2012年年报分析一、公司业务类型家电行业(以变频空调为主)二、下列关键人物的信息1.董事长:董明珠2001 年4 月至今,任公司总裁;2012 年5 月至今,任公司董事长。

1990 年加入公司至今,历任公司业务经理、经营部副部长、部长、销售公司经理、副总经理、总经理、副董事长等职务;目前兼任格力集团、合肥格力、武汉格力、郑州格力、石家庄格力等董事长;2012 年8 月至今任金蝶国际集团有限公司非执行董事;连任第十届、第十一届、第十二届全国人大代表,兼任民建党中央常委、全国妇联第十届执委会委员、中国家电协会副理事长、中国社会经济调查研究中心理事会理事、广东省妇联执委会委员、广东省女企业家协会副会长、珠海市女企业家协会会长、珠海市红十字会荣誉会长等职务。

2.公司董事会秘书:望靖东(兼财务负责人)2002 年11 月至2006 年4 月,历任公司财务部部长、采购部部长、审计部部长;2006 年4 月至2009 年9 月,任公司总裁助理;2008 年1 月至今,任公司财务负责人;2009 年7 月至今,任公司董事会秘书;2009 年10 月至今,任公司副总裁、财务负责人、董事会秘书。

三、姓名和地址:1.公司名称:珠海格力电器股份有限公司2.注册地:广东省珠海市前山金鸡西路3.会计师事务所和注册会计师:中审亚太会计师事务所有限公司刘连皂、龚静伟4.法人代表:董明珠5.控股股东和实际控制人:珠海格力集团有限公司;珠海市国有资产监督管理委员会四、从董事会报告中概括出公司盈余在未来有增长的领域2012 年公司募集资金总额为319,528.70 万元,报告期内投入项目的募集资金占全部募集资金总额的78.42%。

可预计2013年的资金需求及使用,主要为公司自主创新增添战略性投资,如核心技术研发、自主品牌打造、销售渠道创新、管理创新等方面投资。

五、前十位股东、主要客户和供应商3.公司前5名供应商资六、财务信息七、公司的会计政策1.坏账核算方法(1)单项金额重大并单项计提坏账准备的应收款项:本公司将单项金额占该项应收款项总额的5%(包括5%以上的应收款项)确认为单项金额重大的应收款项。

格力电器股份资产负债表分析摘要资产负债率指标反映出了在企业的全部资产中债权人提供的资产在全部资产中所占比重的大小,反映出了债权人向企业提供信贷资金的风险程序,同时也反映出了企业举债经营的能力。

格力电器股份成立于1991年,是目前全球最大的集研发、生产、销售、服务于一体的专业化空调企业,1996年11月18日经中国证券监督管理委员会证监批准于证券交易所上市。

2011年格力电器实现营业收入835.17亿元,同比增长37.35%,实现归属母公司净利润52.36亿元,同比增长22.48%。

它连续八年上榜美国《财富》杂志“中国上市公司100强”。

基于格力公司对外披露的定期报告和其他相关信息,采用财务分析理论与财务分析方法,着重对该公司2012年12月31日的资产负债表进行分析,通过分析得出结论,评价公司的财务状况,揭示出公司运营运过程中存在的问题以及原因,从而为公司管理层提供有利于加强经营管理的政策建议。

关键词:格力资产负债率财务目录摘要-------------------------------------------1 引言-------------------------------------------3 1公司基本情况介绍---------------------------------------------5 1.1公司概况-------------------------------------------------5 1.2公司2012年度经营管理现状--------------------------------5 1.3公司2012年底基本财务状况--------------------------------5 2资产负债表整体分析-------------------------------------------6 2.1资产规模增减变动分析-------------------------------------6 2.2资产结构变动分析-----------------------------------------7 2.3资产结构与资本结构对称性分析-----------------------------9 3资产变动相关容分析-----------------------------------------103.1资产变动的原因分析---------------------------------------10 3.2资产变动的效率性与合理性分析-----------------------------10 4企业偿债能力分析---------------------------------------------12 5对公司的相关建议---------------------------------------------13 6结语---------------------------------------------------------14 参考文献----------------------------------------------------16 致谢-------------------------------------------------------17引言随着中国经济的发展和人民生活水平的提高,空调成为了一款重要的家用电器,在国民经济生产和社会生活中的作用也越来越重要。

第1篇一、前言格力电器(股票代码:000651)成立于1991年,总部位于中国广东省珠海市,是一家专注于家用空调、中央空调、生活电器、能源设备等领域的全球领先企业。

经过多年的发展,格力电器已经成为中国乃至全球空调行业的领军企业。

本报告将从财务报表分析、盈利能力分析、偿债能力分析、运营能力分析、发展能力分析等方面对格力电器的财务状况进行全面分析。

二、财务报表分析1. 资产负债表分析(1)资产结构分析截至2022年底,格力电器总资产为6104.36亿元,其中流动资产为2397.06亿元,非流动资产为3707.30亿元。

流动资产占比较高,说明公司短期偿债能力较强。

(2)负债结构分析截至2022年底,格力电器总负债为3457.11亿元,其中流动负债为2193.06亿元,非流动负债为1264.05亿元。

流动负债占比较高,说明公司短期偿债压力较大。

2. 利润表分析(1)营业收入分析2022年,格力电器实现营业收入为1904.88亿元,同比增长9.02%。

其中,家用空调业务收入为1116.06亿元,同比增长5.45%;中央空调业务收入为616.06亿元,同比增长10.06%。

营业收入增长主要得益于国内外市场需求旺盛。

(2)毛利率分析2022年,格力电器毛利率为18.06%,较上年同期提高0.76个百分点。

毛利率的提升主要得益于产品结构优化、成本控制以及市场竞争力的增强。

(3)净利润分析2022年,格力电器实现净利润为262.03亿元,同比增长16.46%。

净利润的增长主要得益于营业收入增长以及成本控制。

三、盈利能力分析(1)毛利率格力电器毛利率近年来呈现稳步上升的趋势,说明公司盈利能力较强。

(2)净利率格力电器净利率近年来呈现波动上升的趋势,说明公司盈利能力不断提升。

2. 盈利能力分析结论格力电器盈利能力较强,主要得益于产品结构优化、成本控制以及市场竞争力的增强。

四、偿债能力分析1. 偿债能力指标分析(1)流动比率截至2022年底,格力电器流动比率为1.09,说明公司短期偿债能力较强。

格力电器分析小组成员:肖淑月李敏婷朱文萍陈卓莹曾慧容杨杰琳梁晓琳蔡明倩一.企业背景1.企业目前全球最大的集研发、生产、销售、服务于一体的专业化空调企业,兼营其他业务。

2012年实现营业收入1000.8亿元,同比增长19.84%,归属于母公司的净利润73.8亿元, 同比增长40.88% , 继续保持快速、健康的良好发展态势,继续保持行业龙头地位。

2.行业格力电器作为行业内竞争力最强的公司,业绩的稳定性好3.经营活动和经营战略公司坚持自主创新,并且积极推动企业转型,并且通过提升内部管理水平、深化销售渠道管理、做强自主品牌出口,全面提升公司综合盈利能力和企业竞争优势来稳固其行业内的龙头地位,继而使业绩持续提升。

4、控股股东二、会计信息质量1.审计意见我们认为,格力电器公司财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了格力电器公司2012年12月31日的合并及母公司财务状况以及2012年度的合并及母公司经营成果和现金流量。

三.资产负债表分析从表中可知2012年货币资金比上一年增加约129亿元,增加的幅度为80.63%,使总资产规模增加15.14%,为巩固之前年度行业龙头趋势,货币资金主要为质押借款保证金2,2012年应收账款账龄分析2012年应收账款比2011年的账龄结构一年以内的金额占比增加,1年至2年、2年至3年、3年以上的应收账款占比大幅下降,说明公司在管理应收账款上有进步。

3,结合存货周转率、毛利率等多项因素,企业存货的盈利性、周转性均较强,存货质量较高。

2012年期初存货毛利率:(993-732)/993=0.26存货周转率=营业成本/平均存货2012年存货周转率:732÷[(172+173)*1/2]≈4.22企业存货的盈利性、周转性均较强,存货质量较高2012年与2011年存货的规模相当,存货合计变动不大,存货的主要组成部分任为产成品,其次是原材料。

4,资产结构分析2012年流动资产比重78.80%,非流动资产比重为22.2%,根据资产结构认为该公司资产流动性较强,资产风险较小,提高了资产的流动性,但是同时盈利性可能降低。

第1篇一、引言格力电器(股票代码:000651)是中国空调行业的领军企业,成立于1991年,总部位于广东省珠海市。

自成立以来,格力电器一直致力于空调、暖通设备、家电产品的研发、生产和销售,产品远销全球多个国家和地区。

本文将对格力电器的财务状况进行深入分析,旨在评估其经营成果、财务状况和未来发展潜力。

二、财务报表分析(一)资产负债表分析1. 资产结构分析根据格力电器2022年的资产负债表,公司总资产为3396.48亿元,其中流动资产为1763.80亿元,非流动资产为1632.68亿元。

流动资产中,货币资金占比最高,达到27.18%,表明公司具有较强的短期偿债能力。

非流动资产中,固定资产占比最高,达到39.73%,表明公司拥有较为稳定的固定资产。

2. 负债结构分析格力电器2022年的负债总额为1866.06亿元,其中流动负债为1212.89亿元,非流动负债为653.17亿元。

流动负债中,短期借款占比最高,达到34.69%,表明公司短期偿债压力较大。

非流动负债中,长期借款占比最高,达到20.17%,表明公司长期偿债能力较好。

3. 所有者权益分析格力电器2022年的所有者权益为1529.42亿元,占总资产的比例为45.06%,表明公司资产质量较高,股东权益较为稳定。

(二)利润表分析1. 营业收入分析格力电器2022年的营业收入为2314.28亿元,同比增长9.00%,表明公司主营业务收入保持稳定增长。

2. 毛利率分析格力电器2022年的毛利率为22.47%,较上年同期略有下降,主要原因是原材料成本上升。

3. 净利率分析格力电器2022年的净利率为6.22%,较上年同期有所下降,主要原因是毛利率下降以及期间费用增加。

(三)现金流量表分析1. 经营活动现金流量分析格力电器2022年的经营活动现金流量净额为254.28亿元,同比增长20.00%,表明公司经营活动产生的现金流量较为稳定。

2. 投资活动现金流量分析格力电器2022年的投资活动现金流量净额为-80.34亿元,主要原因是公司加大了研发投入和固定资产投资。

194

珠海格力电器股份有限公司2010-2012年度财务报表分析报告

王 玲 扬州大学商学院

摘 要:随着我国市场经济体制的深化以及资本市场的快速发展,企业外部环境发生了巨大变化。

财务分析不仅是企业内部的一项基础工作,而且对财政、税务、银行、审计及企业主管部门和广大投资者全面了解企业生产经营情况,正确评价企业绩效,从外部推动企业挖潜增效和改善管理起着不可替代的作用。

关键词:格力电器 财务报告一、公司简介

公司前身为珠海市海利冷气工程股份有限公司,1989 年经珠海市工业委员会、中国人民银行珠海分行批准设立,1994 年经珠海市体改委批准更名为珠海格力电器股份有限公司,1996 年11 月18 日经中国证券监督管理委员会证监发字(1996)321 号文批准于深圳证券交易所上市。

二、财务报表分析

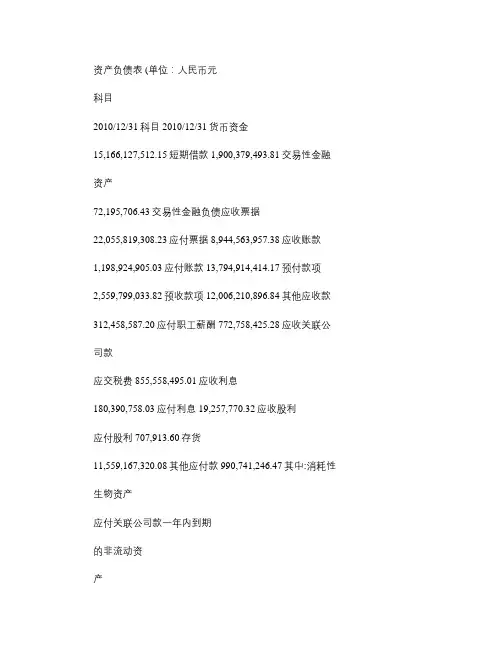

1.资产负债表。

流动资产中其他应收款,买入返售金融资产,交易性金融资产变动幅度最大。

原因:2011年由于应收出口退税款和期货资金的增加,其他应收款所占比重增加,而2012年其他应收款所占比重下降是由于出口退税款收回;买入返售金融资产自2011年就没有,主要是因为处置买入贩售金融资产所致。

此外,2012年应收利息增长幅度巨大,是因为货币资金增长对应的存款利息。

非流动资产。

固定资产比重基本上涨,绝对数额上呈现增长的趋势,主要原因是2011年增加房屋建筑物及机器设备,2012年生产基地固定资产投资增加,转入固定资产。

无形资产比重逐年降低,但绝对数额却逐年增加,主要原因是公司在2011年购入大量土地。

流动负债。

应付账款绝对数额逐年增加,且应付账款构成了公司的主要流动负债项目,说明企业整体的债务情况不太稳定,主要是因为应付供应商材料款增加所致。

应付职工薪酬的绝对数额猛增,主要原因是格力电器员工数量增加,员工工资的提高,未支付薪酬增加。

其他流动负债逐年增加的原因主要在于公司销售规模扩大,年末预提的各项费用增加。

非流动负债。

长期借款是非流动负债的主要构成部分。

长期借款2011年至2012年,同比增长-61.88%,主要是由于长期借款到期偿还。

2011年的其他非流动负债较高是由于政府补助产生的递延收益增加。

所有者权益。

资本公积变动幅度较大,主要是因为2011年套期工具公允价值变动,2012年增发股票导致资本公积急剧上升。

而未分配利润逐年增加,说明企业的盈利能力持续上升,留在企业内部可供自由支配的资源不断增多。

2.利润表。

2010-2012年营业收入绝对额不断上升,格力电器保持持续增长的趋势。

营业成本也处于增加的状况,成本的增加是由于营业收入增加造成的,但是营业成本占营业收入的比重在2012年开始下降,这说明格力电器的产品盈利能力正逐步上升。

营业税金及附加、销售费用、管理费用等成本费用每年的绝对数额基本都在上升,但是由于其在营业收入中所占比重有上升有下降,因此最终博弈的结果是格力电器公司营业利润绝对数额逐年上涨。

格力电器公司的收入主要由主营业务收入构成,主营业务收入非常突出且都达到93%以上,且绝对数额逐年上升,主要原因是格力电器在营销模式上一直不断进行探索和创新,对销售渠道进行市场规范管理,根据公司发展,对渠道尤其是专卖店进行转型升级,由外延式拓展到内涵拓展,由家用空调专卖到制冷暖通设备销售服务集成商,并在条件好的中心城市建设旗舰店、体验店。

期间费用。

销售费用从2010年的8,050,408,236.13急剧上升到2012年的14,626,228,488.10,主要原因是随着销售业务的扩大而导致相对应的销售人员增加。

管理费用也逐年上升,主要原因也是因为公司规模不断扩大,管理人员相应增加以及提高工资水平,管理费用相应增加。

营业外收入。

这里单独分析营业外收入的原因是近三年来格力电器的营业外收入逐年降低,且占利润总额的比例不大,以2012年为例,营业外收入比上年减少58.80%,主要原因是公司收到的节能补贴减少。

3.现金流量表。

格力电器公司2010年、2011年、2012年经营活动现金流入、流出比例分别为1.01、1.06、1.32,表明1元的现金流出可以换回1.01元、1.06元和1.32元的现金流入,此值越大越好。

该公司2010年、2011年、2012年投资活动现金流入、流出比例分别为0.37、0.46、0.20,这说明公司投资活动引起的现金流入比较小,投资还未得到足额的回报。

2010年筹资活动现金流入3,578,683,971.29元是通过借款获得,而2010—2012年的筹资活动现金流出除偿还2010年借款外,均是由于分配股利、利润或偿付利息所支付的现金。

经营活动现金流量。

经营活动产生的现金流量净额持续为正,可以说明企业的经营业绩良好。

因公司销售不断增长,公司经营活动产生的现金流入与流出量相应同步上升。

投资活动现金流量。

投资活动产生的现金流量净额持续为负,但这并不能说明企业投资活动的失败,这其中有多种原因,或许是企业在近三年中的投资流出要在以后的年度中才能收回。

而2012年与2011年相比,投资活动产生的现金流量净额增长52.23%,主要原因是报告期内公司增加了债券投资。

筹资活动现金流量表。

筹资活动产生的现金流量净额在2010、2011年为负,2012年为正,这主要是因为格力电器在2010、2011年几乎只有对外借款这一项筹资活动现金流入,吸收投资收到的现金很少,但是却每年都要分配股利、利润或偿付利息,而2012年才开始增发股票。

三、财务综合分析

格力电器2010至2012年的杜邦分析如图所示:

2011年净资产收益率比2010年下降2.4%,主要是由于总资产收益率减少0.34%且权益乘数减少。

权益乘数越小表明所有者投入企业的资本占全部资产的比重越大,企业的负债程度越低,债权人权益受保护的程度越高。

而2011年下降的权益乘数加大了所有者投入企业的资本占全部资产的比重却也降低了2011年格力电器的净资产收益率。

格力电器的净资产收益率分析表明,一个高的短期负债比率能帮助格力创造大量的价值。

四、公司未来展望

未来发展面临的主要风险来自于全球消费者需求放缓带来的不利影响。

公司将继续坚持“自我发展,自主创新,自有品牌”的发展思路,坚持走专业化发展道路,逐步实现专业化中的多元化,加强产业纵深一体化,寻求横向发展相关(制冷暖通设备)多元化,争取“深度广度”齐头并进、“横向纵向”两翼齐飞。

参考文献:

[1]容少华 王萱.财务与会计专家视点[J].2012,3:18-20.[2]于建梅. 谈财务报表分析[ J] . 财务与管理,2000(03) .

[3]杨晶. 企业财务报表的分析方法[ J] . 科技经济市场, 2006( 04).

经 济 论 丛

经营管理者 Manager' Journal。