固定资产盘点表样(附:参考表)

- 格式:xls

- 大小:28.00 KB

- 文档页数:4

序号资产名称使用日期资产原值所属类别使用部门已使用年限1资产12023/1/1 5,000.00类别_A 部门102资产22019/8/5 4,000.00类别_B 部门243资产32018/3/6 3,000.00类别_C 部门354资产42017/6/8 2,500.00类别_D 部门465资产52016/8/5 3,500.00类别_E 部门576资产62014/8/9 5,000.00类别_F 部门697资产72015/8/9 4,500.00类别_A 部门788资产82016/8/5 4,000.00类别_B 部门879资产92017/6/3 3,000.00类别_C 部门1610资产102018/5/6 2,500.00类别_D 部门3511资产112019/5/63,500.00类别_E部门44固定资产管理台账(折旧、盘点登记表)24类别_A类别_B类别_C类别_D类别_E类别_F资产数量123部门1部门2部门3部门4部门5资产数量合计资产使用中停用中维修中已报废144333当前日期:2023/9/23星期六年折旧金额 已折旧金额 剩余价值当前状态折旧率当前状态资产数量500.00- 5,000.00使用中0.00%使用中4 400.00 1,600.00 2,400.00停用中40.00%停用中3 300.00 1,500.00 1,500.00维修中50.00%维修中3 250.00 1,500.00 1,000.00已报废60.00%已报废3 350.00 2,450.00 1,050.00其他70.00%其他1 500.00 4,500.00 500.00维修中90.00%合计14450.00 3,600.00 900.00使用中80.00% 400.00 2,800.00 1,200.00已报废70.00% 300.00 1,800.00 1,200.00维修中60.00%使用部门资产数量250.00 1,250.00 1,250.00已报废50.00%部门12 350.00 1,400.00 2,100.00停用中40.00%部门21部门5部门6部门7部门843331使用…停用…维修…已报…其他报废其他资产原值折旧金额剩余价值55,000.0027,050.0027,950.0031.资产原值#######折旧金额#######剩余价值#######。

固定资产盘点报告表固定资产盘点报告表固定资产盘点报告表盘点部门:盘点时间:202*.6.3015:00时至17:00时资产名称无无盘点数据无无000000台账数量00盘点数量00差异数量00(上表中只填写有差异的资产)盘点情况总结正常盘点人员签名:(有差异时填写下表)差异原因分析无部门处理意见部门负责人签名:改善措施部门负责人签名:综合部意见公司领导审核低值易耗品盘点报告表盘点部门:盘点时间:202*.6.3015:00时至17:00时资产名称无无盘点数据无无000000台账数量00盘点数量00差异数量00(上表中只填写有差异的资产)盘点情况总结正常盘点人员签名:(有差异时填写下表)差异原因分析无部门处理意见部门负责人签名:改善措施部门负责人签名:综合部意见公司领导审核扩展阅读:固定资产盘点报告固定资产盘点报告(范例)定资产盘点工作报告202*年3月23日、24日中大(深圳)财务部门组织了全厂之固定资产全盘工作,现就在盘点过程中出现的问题及其产生原因做如下汇报。

一、固定资产的确认根据公司现行之固定资产及低值易耗品管理制度,目前公司对价值202*元及以上、使用期限超过一年的如电脑设备、打印机、相机、机器、机械、工具、模具等分别进行了定义以及明确的划分规定,其中电脑设备被单项定义为固定资产进行管理(财会账面不计提折旧)。

在此次盘点过程中发现各部门均出现因电脑设备损坏而由电脑部门对此设备进行替换,替换部分包括主要零部件及至整机。

由此引出的问题是:电脑部门日常采购之零部件是应该资本化管理还是直接计入当期损益?如否,则由各零部件拼装之电脑设备是否应纳入资产管理?二、固定资产使用期间的保管1、根据公司现行之固定资产管理制度,各单项固定资产需由指定职能部门对其进行专人专项管理,但在实际盘点过程中发现,此部分执行力度欠缺,如:无指定责任人员管理、维修及报损不及时,部分资产因位置变更原因,甚至出现无法查找等情况。

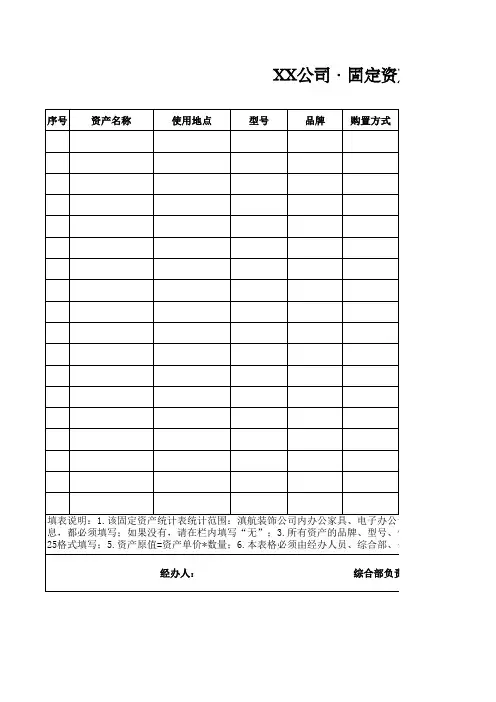

公司固定资产盘点表格模板

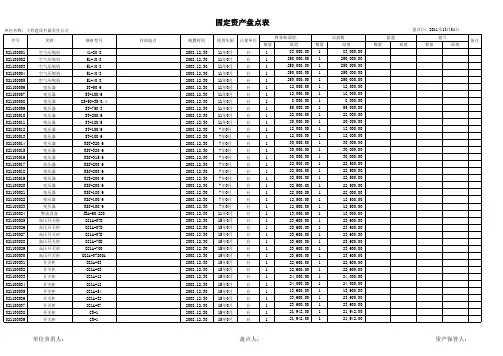

固定资产盘点表格是公司进行资产管理和核实固定资产情况的

重要工具。

一般来说,固定资产盘点表格应包括以下内容:

1. 资产编号,每项固定资产都应有唯一的资产编号,以便于识

别和追踪。

2. 资产名称,对固定资产的简要描述,包括型号、规格等信息。

3. 购置日期,固定资产购置的具体日期,有助于计算资产的折

旧和使用年限。

4. 购置金额,固定资产的购置金额,即公司购买该资产所支付

的金额。

5. 使用部门,记录该固定资产所属的部门或单位,有助于进行

部门间的资产调配。

6. 使用状况,对固定资产的使用情况进行简要描述,包括是否

正常使用、是否需要维修等。

7. 盘点日期,进行资产盘点的具体日期,记录盘点时的时间点。

8. 盘点人员,参与资产盘点的人员姓名或工号,以便于核实盘

点的真实性。

9. 备注,对固定资产盘点过程中的特殊情况或需要特别说明的

事项进行记录。

在实际使用中,可以根据公司的具体情况进行定制化,例如增

加资产类别、折旧情况、资产使用权属等信息。

另外,为了方便数

据的录入和管理,可以将固定资产盘点表格制作成电子表格的形式,如Excel表格,以便于数据的整理和分析。

总之,固定资产盘点表格的模板应当根据公司的实际需求进行

设计,确保能够全面、准确地记录固定资产的相关信息,为公司的

资产管理提供有力支持。

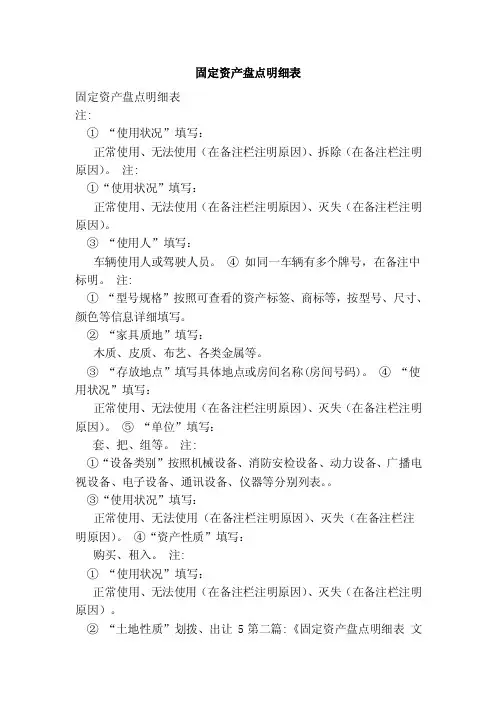

固定资产盘点明细表固定资产盘点明细表注:①“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、拆除(在备注栏注明原因)。

注:①“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、灭失(在备注栏注明原因)。

③“使用人”填写:车辆使用人或驾驶人员。

④如同一车辆有多个牌号,在备注中标明。

注:①“型号规格”按照可查看的资产标签、商标等,按型号、尺寸、颜色等信息详细填写。

②“家具质地”填写:木质、皮质、布艺、各类金属等。

③“存放地点”填写具体地点或房间名称(房间号码)。

④“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、灭失(在备注栏注明原因)。

⑤“单位”填写:套、把、组等。

注:①“设备类别”按照机械设备、消防安检设备、动力设备、广播电视设备、电子设备、通讯设备、仪器等分别列表。

③“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、灭失(在备注栏注明原因)。

④“资产性质”填写:购买、租入。

注:①“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、灭失(在备注栏注明原因)。

②“土地性质”划拨、出让 5第二篇:《固定资产盘点明细表文档(4)》固定资产盘点明细表。

固定资产盘点明细表固定资产盘点明细表。

第四篇:《固定资产盘点小结5篇》第1篇:固定资产盘点小结在固定资产复核登记过程中从领导到广大教职员工,做了大量艰苦细致的工作,也创造了不少好的经验,推动学校固定资产管理工作提升到了一个新的水平。

(一)顺利完成面广量大的工作,关键是组织领导绝大多数的部门和单位领导本着对事业负责,对学校现实和长远利益负责的态度,把这项工作作为巩固管理基础,提高整体水平,深化内部改革,实现全面、协调、可持续发展的一项重要举措,列入了工作的重点。

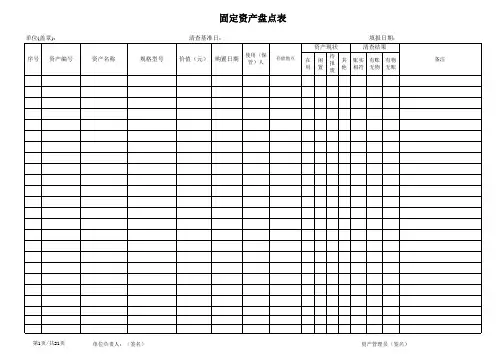

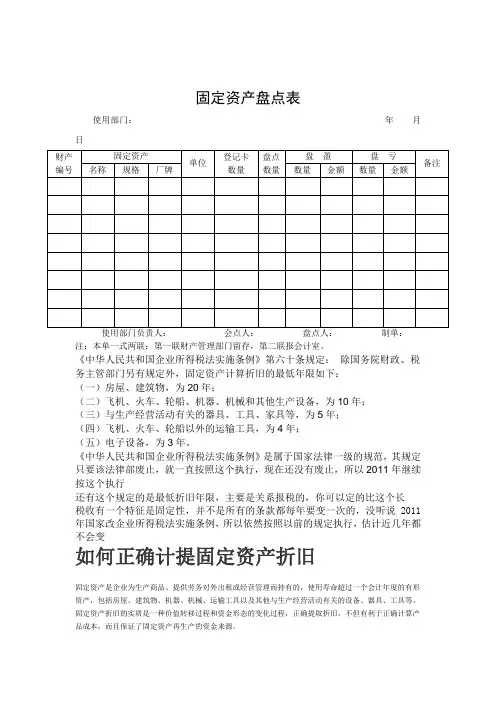

固定资产盘点表使用部门:年月日使用部门负责人:会点人:盘点人:制单:注:本单一式两联:第一联财产管理部门留存,第二联报会计室。

《中华人民共和国企业所得税法实施条例》第六十条规定:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(一)房屋、建筑物,为20年;(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(三)与生产经营活动有关的器具、工具、家具等,为5年;(四)飞机、火车、轮船以外的运输工具,为4年;(五)电子设备,为3年。

《中华人民共和国企业所得税法实施条例》是属于国家法律一级的规范,其规定只要该法律部废止,就一直按照这个执行,现在还没有废止,所以2011年继续按这个执行还有这个规定的是最低折旧年限,主要是关系报税的,你可以定的比这个长税收有一个特征是固定性,并不是所有的条款都每年要变一次的,没听说2011年国家改企业所得税法实施条例,所以依然按照以前的规定执行,估计近几年都不会变如何正确计提固定资产折旧固定资产是企业为生产商品、提供劳务对外出租或经营管理而持有的,使用寿命超过一个会计年度的有形资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

固定资产折旧的实质是一种价值转移过程和资金形态的变化过程,正确提取折旧,不但有利于正确计算产品成本,而且保证了固定资产再生产的资金来源。

固定资产提取的折旧额大小受计提折旧基数、净残值、折旧年限、折旧方法等因素的影响,《企业会计准则》(简称准则)和《中华人民共和国企业所得税法》及其实施条例(简称税法)分别对固定资产折旧的提取作了相应规定。

只有把握固定资产计提旧的因素,才能保证计提的折旧额正确,纳税不受影响。

现就影响固定资产折旧额的各因素分别从准则、税法作以比较。

一、计提折旧的固定资产范围准则规定企业应当对所有固定资产计提折旧。

但是,已提足折旧仍继续使用的固定资产和单独计价入账的土地除外。