成本分析1

- 格式:pdf

- 大小:176.42 KB

- 文档页数:5

人力成本分析报告(一)引言概述:人力成本是企业经营管理的重要组成部分,对企业的财务状况、竞争力和发展战略有着重要的影响。

本文将对某公司的人力成本进行分析,旨在深入了解人力成本的构成、变化趋势以及对企业经营的影响,为企业提供合理的人力资源管理策略和决策支持。

正文:1. 人力成本构成a. 直接人力成本i. 员工工资与福利ii. 员工培训费用iii. 员工的社会保险与公积金缴纳iv. 员工的差旅费用v. 员工的奖金与补贴b. 间接人力成本i. 人力资源部门的运营费用ii. 招聘和面试费用iii. 人力资源信息化系统的维护与开发费用iv. 工会费用v. 员工调查与评估费用2. 人力成本的变化趋势a. 人力成本在不同时间周期内的波动情况b. 人力成本与员工数量、平均工资的关系c. 人力成本与行业、经济状况的关联性d. 人力成本的年度变化趋势分析e. 人力成本的季度变化趋势分析3. 人力成本对企业经营的影响a. 人力成本占比对利润率的影响b. 人力成本对产品成本的影响c. 人力成本对企业经营效率的影响d. 人力成本对企业竞争力的影响e. 人力成本管理对企业长期发展的影响4. 人力成本的优化策略a. 薪资结构和福利待遇的合理调整b. 培训与绩效管理的优化c. 人力资源部门的精简与效率提升d. 用工策略的优化与灵活化e. 人力资源信息化系统的引入与优化5. 人力成本分析的局限性与建议a. 数据收集与分析的局限性b. 竞争对手的人力成本分析c. 综合考量的重要性与建议d. 风险和不确定性的考虑e. 深入研究人力成本管理与企业绩效关系的建议总结:本文对某公司的人力成本进行了深入分析,并阐述了其对企业经营的重要性与影响。

通过对人力成本构成、变化趋势、对企业经营的影响以及优化策略的探讨,为企业提供了合理的人力资源管理策略和决策支持。

然而,人力成本分析存在一定的局限性,建议进一步深入研究人力成本管理与企业绩效关系,以提高分析的准确性和指导性。

One.ABC核心:作业分析传统的成本计算方法传统的成本计算是采用分批法归集产品的制造成本。

每件产品的成本,是直接材料实际的成本、间接成本的总和。

如计算某公司A、B、C三种产品的成本,简单地说,传统的"分批归集"中,除了算入消耗的直接材料成本之外,就是将间接费用平均分摊,即尽管A、B、C三种产品的复杂程度、制造工艺都不相同,却仍然是生产A、B、C三种产品消耗的整体生产能力平均分配,而不是按照三种产品的区分,单独计算每种产品的间接费用比例。

传统成本法割裂和模糊了成本与其产生原因之间的关系,导致了成本分析和控制的失效。

作业成本法(Activity-based Costing)作业成本法(ABC)正是以成本动因为基础,利用财务方法和IT工本管理,不仅可以提供相对准确的成本信息,还可依据作业链和价值链的分析,满足经营控制的需要。

掌握一,进行作业分析和二,成本动因理论,是成功实施ABC的关键。

一,作业成本法运用关键:作业分析作业成本法是以与传统成本计算方法不同的观点看待产品的制作业成本法是基于"作业",而不是基于"产品"。

也就是说,将典型的作业单元进行划分,然后按照每种作业所消耗资源的比例,分配间接费用。

这样的话,归集到每种产品的成本,就取决于它所包含的"成本动因",即直接构成产品的、若干个消耗成本的作业单元的组合。

作业是指在一个组织内为了某一目的而进行的耗费资源的工作。

作业分析是通过对作业的识别与计量,资源费用的归集与确认,成本对象消耗作业的确认与计量,成本费用的归集等步骤和方法,分析评价作业的有效性和增值性,以提高作业效率、减少资源消耗、增加产出价值的一种分析方法。

作业分析从分析层次上可以分为资源动因分析、作业动因分析和作业综合分析三部分。

1,资源动因分析:评价作业有效性资源动因是指资源被消耗的方式和原因,资源动因分析的程序可以分为:调查产品从设计、试制、生产、储备、销售、运输到用户使用的全过程,在熟悉产品生命周期流程的基础上识别、计量作业,并将作业适当合并,建立作业中心;归集资源费用到各相应的作业;分析执行作业消耗资源的情况,确定作业的有效性。

成本分析总结汇报

在企业管理中,成本分析是一个非常重要的工具,它可以帮助企业了解和控制生产过程中的成本,从而提高生产效率和降低生产成本。

成本分析总结汇报是对企业生产过程中成本情况的一个全面总结和汇报,可以帮助企业管理层了解企业的经营状况,制定合理的生产计划和成本控制措施。

首先,成本分析总结汇报需要对生产过程中的各项成本进行详细的分析。

这包括原材料成本、人工成本、制造费用、销售和管理费用等各个方面的成本。

通过对这些成本的详细分析,可以帮助企业了解不同成本项目的占比情况,找出成本高的项目和成本控制不力的环节。

其次,成本分析总结汇报需要对成本的变动情况进行分析。

成本不是一成不变的,它会随着生产规模、原材料价格、人工成本等因素的变化而发生变动。

通过对成本变动情况的分析,可以帮助企业了解成本的变动趋势,及时调整生产计划和成本控制措施,以应对成本的变化。

最后,成本分析总结汇报需要对成本控制措施的执行情况进行

总结。

企业在生产过程中通常会采取各种成本控制措施,如提高生产效率、降低原材料浪费、优化生产流程等。

通过对成本控制措施的执行情况进行总结,可以帮助企业了解成本控制措施的有效性,找出存在的问题并及时加以改进。

总之,成本分析总结汇报是企业管理中的一个重要环节,它可以帮助企业了解和控制生产过程中的成本,从而提高生产效率和降低生产成本。

通过对成本的详细分析、成本变动情况的分析以及成本控制措施的执行情况进行总结,企业可以及时发现问题并采取相应的措施,从而保持企业的竞争力和盈利能力。

医院成本分析报告(一)尊敬的XXXX:您好!根据您的要求,我们为您准备了一份医院成本分析报告。

以下是我们的分析结果:一、成本总体情况截止到XXXX年底,该医院的总成本为XXXX万元。

具体细分各项成本如下:1.人力资源成本:该项费用为XXXX万元,占总成本的XX%。

人力资源成本主要包括员工工资、福利待遇、培训费用等。

在人力资源成本中,工资占比最高,占总成本的XX%。

2.医疗设备成本:该项费用为XXXX万元,占总成本的XX%。

医疗设备成本主要包括医疗器械、设备购置费用、维修费用等。

3.物资采购成本:该项费用为XXXX万元,占总成本的XX%。

物资采购成本主要包括药品、耗材、检验试剂等。

4.租赁成本:该项费用为XXXX万元,占总成本的XX%。

租赁成本主要包括医院租赁的楼宇、设备等。

5.运营管理费用:该项费用为XXXX万元,占总成本的XX%。

运营管理费用主要包括医院的行政费用、营销费用、市场宣传费用等。

二、成本结构分析1.人力资源成本结构分析在人力资源成本中,医生工资占比最高,达XX%,护士工资占比为XX%,行政人员和其他职员工资占比为XX%。

2.医疗设备成本结构分析在医疗设备成本中,医疗器械购置费用占比最高,达XX%,设备维修费用占比为XX%。

3.物资采购成本结构分析在物资采购成本中,药品采购费用占比最高,达XX%,耗材采购费用占比为XX%。

4.租赁成本结构分析在租赁成本中,楼宇租赁费用占比最高,达XX%,设备租赁费用占比为XX%。

5.运营管理费用结构分析在运营管理费用中,营销费用占比最高,达XX%,行政费用占比为XX%,市场宣传费用占比为XX%。

三、成本比较分析我们将该医院的成本与同行业其他医院进行了比较,发现该医院的人力资源成本在同行业中的排名为第X位,医疗设备成本排名为第X位,物资采购成本排名为第X位,租赁成本排名为第X位,运营管理费用排名为第X位。

四、成本优化建议根据分析结果,我们给出以下成本优化建议:1.优化人力资源管理:可以通过合理制定工资制度、加强员工培训以提高效率、优化招聘和流程等方式来减少人力资源成本。

1 项目成本分析报告项目成本分析报告一、项目背景本项目是一个新建公园的项目,旨在提供一个休闲娱乐的场所给市民。

公园将包括花园、儿童游乐区、跑步道等设施,拟建筑面积为5000平方米。

二、项目成本构成1. 建筑工程成本为了建设公园,需要进行土地平整、围墙建设、花园设计等建筑工程。

预计建筑工程成本为200万元。

2. 设备设施成本公园需要购买花木、草坪、儿童游乐设施、健身器材等设备设施,预计设备设施成本为150万元。

3. 人工成本在建设过程中,需要聘请工人进行土地平整、建筑工程施工等工作。

预计人工成本为100万元。

4. 管理费用项目需要聘请一名项目经理进行协调管理,预计管理费用为50万元。

5. 其他成本项目还需要支付一些杂项费用,如审批手续费、招标费等。

预计其他成本为20万元。

三、成本分析1. 成本预算根据以上成本构成,预计项目总成本为520万元。

2. 成本分配建筑工程成本占比最高,约为38%;设备设施成本占比约为29%;人工成本占比约为19%;管理费用占比约为10%;其他成本占比约为4%。

3. 成本控制为了控制成本,我们可以采取以下措施:- 在建筑工程上,可以选择更加经济实用的建筑材料,合理设计建筑结构,以降低建筑成本。

- 在设备设施上,可以与供应商进行谈判,争取更优惠的价格,同时考虑设备的实用性和耐用性,以降低设备设施成本。

- 在人工成本上,可以通过合理安排工作时间和加强人员培训,提高劳动效率,降低人工成本。

- 在管理费用上,可以提高管理效率,减少不必要的开支,优化项目管理流程,降低管理费用。

- 在其他成本上,可以尽量减少不必要的杂项费用,并与相关部门进行沟通,争取减免差旅费等费用。

四、项目收益分析本项目是一个公共设施项目,无直接的经济收益,但可以带来人们的休闲娱乐需求的满足和社会效益的提升。

公园的建设将提升城市形象,增加市民的幸福感,提供一个良好的社交空间。

综上所述,本项目的总成本为520万元,其中建筑工程成本最高,设备设施成本次之,人工成本占比较低。

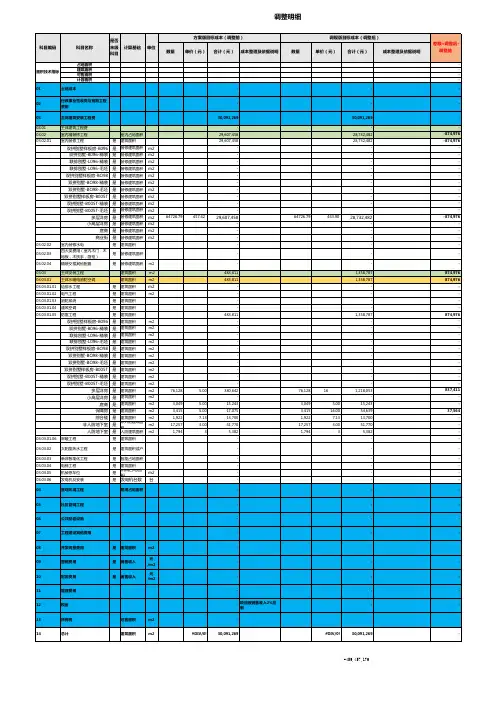

中铁XX局集团有限公司XX高速公路XX标段项目经理部XX高速公路XX标计【xxxx】成本分析x号xx年xx季度XXX标项目部责任成本分析报告一、工程概况1.工程名称:XX高速公路JPTJ-X标段项目部2.工程合同造价:100章总则万元,200章路基万元,300章路面万元,400章万元。

合计:万元。

3.主要工程量:本项目起止里程桩号KXX+8XX-KXX+150,主线全长XXkm,全部位于仁寿县境内。

主要工程量如下:路基土石方挖填XX万m3,冲击碾压XX万m2,抛石挤於及软基换填XX万m3,大、中桥梁13座,天桥2座,涵洞及通道51道,预制T梁XX片,现浇箱梁XX延米,房屋建筑工程XX㎡等。

合同总金额为XX万元,合同工期为xx个月。

工程特点是桥涵和预制T梁多且集中,其中XX为本工程的重点,也是XX项目的控制性工程。

二、工程主要形象进度开累形象进度累计完成土石方挖填XX万方,桥梁累计完成XX延米,涵洞累计完成XX延米(已全部完成),T梁预制累计完成XX片,剩余XX片,除剩余墩柱4根、盖梁X个和X个肋板外,桥梁下部结构已全部完成,防护浆砌片石累计完成约X万方,挂网植草累计完成XX万平方,除桥面系和房建工程(施工图纸没有下发)外,其他工程基本完工。

三、完成产值、成本费用(一)完成投资情况:本月完成产值XX万元,业主已计量XX万元;截止到11月底开累完成产值XX万元,业主已计量XX万元,已完成未计量XX万元,产值计价率为XX%。

(二)成本费用支出情况1、劳务队伍和外租机械计价成本:截止XX月底已发生的劳务队计价额为XX万元,(其中临建工程劳务费用XX万元,路基工程劳务费用XX 万元,附属工程劳务费用XX万,桥涵工程劳务费用XX万元)未计价XX 万元;机械租赁计价XX万元,未计价XX万元。

2、材料成本:本月材料消耗共计XX万元,累计已发生的材料成本XX万元。

3、其它直接费:累计发生征地补偿XX万元。

4、间接费用:本月项目部发生的间接费为XX万元(不含税金),累计已发生的间接费用XX万元(税金XX万元),截止XX月底间接费占总产值的比值为XX%。

人工成本分析报告(一)引言概述:本文旨在对人工成本进行详细分析,为企业决策提供参考依据。

在如今的竞争激烈的市场环境中,了解和控制人工成本是企业管理的重要一环。

通过本报告的分析,我们将揭示和解读人工成本的组成部分,以及其对企业盈利能力的影响。

一、人工成本的组成1. 直接人工成本a. 工资和薪酬b. 养老保险c. 医疗保险d. 住房公积金e. 税费2. 间接人工成本a. 培训费用b. 社会保险费用c. 奖金和津贴d. 加班费e. 员工福利费用3. 其他人工成本a. 人事部门费用b. 招聘费用c. 离职费用d. 员工健康检查费用e. 员工旅游费用二、对企业盈利能力的影响1. 人工成本与利润率的关系a. 人工成本占比越高,利润率越低b. 人工成本增加导致利润下降c. 优化人工成本结构可提升利润率2. 人工成本与竞争力的关系a. 人工成本控制优势能提高竞争力b. 人工成本过高会削弱竞争力c. 可通过提高员工效益降低人工成本3. 人工成本对产品价格的影响a. 人工成本增加会导致产品价格上涨b. 高人工成本可能影响产品销售量c. 降低人工成本可提升产品市场竞争力4. 人工成本对客户满意度的影响a. 人工成本投入提高服务质量和客户满意度b. 人工成本不足会降低服务质量和客户满意度c. 适度控制人工成本可实现平衡发展5. 人工成本对员工稳定性的影响a. 适当的薪酬水平有利于员工稳定性b. 人工成本控制过度可能导致员工流失c. 提供发展机会和福利可增加员工满意度总结:通过对人工成本的详细分析,我们了解了人工成本的组成部分以及其对企业盈利能力的影响。

合理控制人工成本可以提高企业的盈利能力和竞争力,同时注意员工满意度和稳定性的维护也是关键。

企业应根据具体情况制定合理的人工成本管理策略,从而实现可持续发展。

中铁XX局集团有限公司XX高速公路XX标段项目经理部XX高速公路XX标计【xxxx】成本分析x号xx年xx季度XXX标项目部责任成本分析报告一、工程概况1.工程名称:XX高速公路JPTJ-X标段项目部2.工程合同造价:100章总则万元,200章路基万元,300章路面万元,400章万元。

合计:万元。

3.主要工程量:本项目起止里程桩号KXX+8XX-KXX+150,主线全长XXkm,全部位于仁寿县境内。

主要工程量如下:路基土石方挖填XX万m3,冲击碾压XX万m2,抛石挤於及软基换填XX万m3,大、中桥梁13座,天桥2座,涵洞及通道51道,预制T梁XX片,现浇箱梁XX延米,房屋建筑工程XX㎡等。

合同总金额为XX万元,合同工期为xx个月。

工程特点是桥涵和预制T梁多且集中,其中XX为本工程的重点,也是XX项目的控制性工程。

二、工程主要形象进度开累形象进度累计完成土石方挖填XX万方,桥梁累计完成XX延米,涵洞累计完成XX延米(已全部完成),T梁预制累计完成XX片,剩余XX片,除剩余墩柱4根、盖梁X个和X个肋板外,桥梁下部结构已全部完成,防护浆砌片石累计完成约X万方,挂网植草累计完成XX万平方,除桥面系和房建工程(施工图纸没有下发)外,其他工程基本完工。

三、完成产值、成本费用(一)完成投资情况:本月完成产值XX万元,业主已计量XX万元;截止到11月底开累完成产值XX万元,业主已计量XX万元,已完成未计量XX万元,产值计价率为XX%。

(二)成本费用支出情况1、劳务队伍和外租机械计价成本:截止XX月底已发生的劳务队计价额为XX万元,(其中临建工程劳务费用XX万元,路基工程劳务费用XX 万元,附属工程劳务费用XX万,桥涵工程劳务费用XX万元)未计价XX 万元;机械租赁计价XX万元,未计价XX万元。

2、材料成本:本月材料消耗共计XX万元,累计已发生的材料成本XX万元。

3、其它直接费:累计发生征地补偿XX万元。

4、间接费用:本月项目部发生的间接费为XX万元(不含税金),累计已发生的间接费用XX万元(税金XX万元),截止XX月底间接费占总产值的比值为XX%。