2002-2020年中国石油消费结构变化和需求量展望

- 格式:ppt

- 大小:478.50 KB

- 文档页数:39

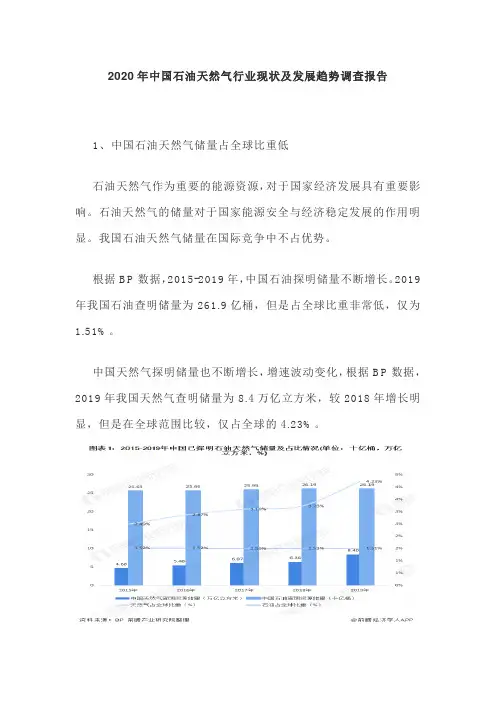

2020年中国石油天然气行业现状及发展趋势调查报告1、中国石油天然气储量占全球比重低石油天然气作为重要的能源资源,对于国家经济发展具有重要影响。

石油天然气的储量对于国家能源安全与经济稳定发展的作用明显。

我国石油天然气储量在国际竞争中不占优势。

根据BP数据,2015-2019年,中国石油探明储量不断增长。

2019年我国石油查明储量为261.9亿桶,但是占全球比重非常低,仅为1.51%。

中国天然气探明储量也不断增长,增速波动变化,根据BP数据,2019年我国天然气查明储量为8.4万亿立方米,较2018年增长明显,但是在全球范围比较,仅占全球的4.23%。

石油天然气产量方面,随着我国开采设备与开采技术的发展,产量不断创新高。

国家统计局数据显示,2019年国内原油产量 1.91亿吨,同比增长0.89%,其中,产量大于1000万吨的盆地有渤海湾(含海域)、松辽、鄂尔多斯、准噶尔、塔里木和珠江口盆地,合计1.67亿吨,占全国总量的87.6%。

2020年原油生产加快,加工有所放缓。

2020年1-11月,国内原油累计产量达1.8亿吨,同比增长1.6%。

预计2020年全年,中国大陆的石油总开采量为2亿吨左右。

在天然气开发方面,2015-2019年,中国天然气产量逐年递增,增速整体上升。

根据国家统计局数据,2019年,天然气产量1761.74亿立方米,同比增长10%,其中,产量大于50亿立方米的盆地有鄂尔多斯、四川、塔里木、珠江口、柴达木和松辽盆地,合计产量达1352.68亿立方米,占全国总量的89.7%。

2020年1-11月份,生产天然气1702亿立方米,同比增长9.3%。

注:2017年产量增速为-4.1%。

2、中国石油天然气需求旺盛石油天然气需求方面,我国是石油消费大国,石油消费量逐年递增,增速波动变化。

根据中国石油和化学工业联合会数据,2019年,国内原油表观消费量达6.96亿吨,同比增长7.4%。

天然气表观消费量达3047.9亿立方米,同比增长8.7%。

未来石油天然气行业运行态势预测在中国全面建设小康社会、加快现代化建设的进程中,必需高度重视和妥当解决能源问题。

而石油自然气无疑在中国能源战略中具有极为重要的地位,关系到经济进展、社会稳定、国家平安和全面建设小康社会目标的顺当实现。

我们必需抓紧制定和实施可持续进展油气资源战略,搞好石油自然气资源的勘探、开发、生产和节省使用,保障国民经济长期稳定进展。

当前中国油气消费进人快速增长时期,油气资源短缺已成为经济和社会进展的重要制约因素。

1.石油(1)原油产量有所增长中国主要石油资源可以划分为东北石油区、西部石油区、东部石油区和海上石油区。

东北石油区包括大庆、辽河、吉林油田,2022年原油产量可能保持在6000万吨左右。

西部石油区包括克拉玛依、塔里木盆地、柴达木盆地、吐一哈地区。

假如加强规划,加大投资力度,2022年原油产量也可能达到600()万吨左右。

东部油田区包括成功、大港、中原、河南、江汉、江苏等全部其他陆上油田,通过提高采收率技术的持续应用和其他技术进步,2022年原油产量也有可能保持在5000万吨一6000万吨。

海上石油区包括渤海、东海、黄海和南海。

通过鼓舞各大国有石油公司、外国石油公司都乐观投人力气,2022年海上油区的原油产量有可能达到500()万吨一600()万吨。

假如这些目标实现了,2022年国内原油产量就有可能达到2.2亿吨一2.4亿吨。

“十一五”时期中国原油供应和原油加工将连续增长,特殊是“十一五”前期,即2022-2022年,由于受世界高油价惯性的影响和刺激,国内原油产量在这2年仍将会保持相对较快的增长速度,估量月均原油产量将达到1500万吨以上,国内原油供应量将持续增长。

(2)石油进口趋于稳定2022年中国石油消费达3.28亿吨,已跻身于世界石油消费大国行列。

中国将继美国之后成为世界上其次大石油消费国,和继美国和日本之后的世界第三大石油进口国。

今后5一10年间,中国原油消费量年均增长率将达到4%左右,2022年中国的石油总需求量将达到3.5亿吨一3.8亿吨,而到2022年中国成品油需求量将为2000年的2.3倍(约5亿吨)。

中国一次能源消费结构预测20301.引言随着国家经济的不断发展和人民生活水平的提高,中国对能源的需求呈现出快速增长的趋势。

为了实现可持续发展,必须对中国的一次能源消费结构进行有效的预测和规划,以便制定相应的能源政策和战略。

本文将通过综合分析当前能源消费状况和相关趋势,预测中国一次能源消费结构在2030年的发展方向。

2.能源消费现状分析2.1煤炭消费中国是世界上最大的煤炭消费国之一,煤炭在一次能源中占据了重要地位。

过去几十年,煤炭在中国的能源消费中一直占据主导地位,但随着环境污染和碳排放等问题的日益凸显,对煤炭的依赖性逐渐减弱。

2.2石油消费石油作为重要的能源资源,在中国的一次能源消费中也占据了重要地位。

随着城市化进程的加速和汽车保有量的增加,石油消费量逐年增长。

然而,石油资源的有限性和价格的波动性也成为中国能源消费结构调整的一个重要因素。

2.3天然气消费相较于煤炭和石油,中国的天然气消费相对较低,但呈现出逐年增长的趋势。

天然气的清洁性和高效性使其成为替代煤炭和石油的重要能源选择。

随着天然气资源的开发和供应体系的完善,预计天然气在一次能源中的比例将逐渐增加。

2.4可再生能源消费可再生能源是未来能源发展的重要方向,包括风能、太阳能、水电等。

中国政府对可再生能源的发展提供了强有力的政策支持和投资。

预计在2030年,可再生能源将在一次能源中占据较大份额。

3.中国一次能源消费结构预测2020基于对上述能源消费现状的分析,结合相关政策和趋势,可以对中国一次能源消费结构在2030年进行预测。

3.1煤炭消费预测由于环境污染和碳排放等问题的日益凸显,预计煤炭在2030年的能源消费结构中比例将进一步下降,但仍将保持一定份额。

3.2石油消费预测随着新能源汽车的普及和石油价格的波动性,预计石油在2030年的能源消费结构中比例也将适度下降。

3.3天然气消费预测随着天然气供应体系的完善和清洁能源政策的推动,预计天然气在2030年的能源消费结构中比例将大幅增加。

中国能源消费需求变化及未来趋势研究中国是世界上最大的能源消费国家之一。

由于城市化发展、经济增长和人民生活水平提高,中国的能源需求一直在稳步增长,但随着环境污染和气候变化问题的日益凸显,中国政府逐步转向可持续能源,同时制定了一系列政策和措施来减缓能源消费量的增长速度。

本文将分析中国能源消费需求的变化及未来趋势。

一、中国能源消费需求变化1.1 分类数据分析中国的能源消费主要分布在固体燃料、石油和天然气等几个主要分类。

其中,固体燃料的消费增长缓慢,石油和天然气的消费增长比较快。

由于其中煤炭仍是主要固体燃料,所以中国的固体燃料消费总量仍然很大。

1.2 区域分布分析能源消费在不同地区的情况也有很大差异。

沿海地区消费量大,内地地区消费量相对较低。

这是由于沿海地区经济发展较为迅速,工业化程度高,而内地地区的经济基础相对较弱,工业化水平相对较低。

二、未来中国能源消费趋势2.1 能源结构升级为了减缓能源消费的增长速度,中国政府近年来开始逐步推动能源结构的升级,包括发展绿色能源、加速煤炭去产能等。

未来,中国的能源消费将会更加多元化和可持续化。

到2030年,中国可再生能源消费占比将达到20%左右,对比2017年的13.8%,可再生能源的发展将成为中国能源结构升级的主要推动力。

2.2 城市化进程推动消费增长未来中国城市化进程还将继续推动能源消费的增长。

到2030年,中国城镇化率将达到70%左右,城市人口将占据中国总人口的三分之二以上。

这将促使中国的能源消费总量增长,但是随着城市建设的智能化和节能化,人均能源消费量不断下降,这也将有助于减缓能源消费增速。

2.3 环保政策推动煤炭消费减少随着环保意识的加强,中国政府正逐步加强对能源消费的控制。

煤炭是最主要的固体燃料,燃烧煤炭会大量排放二氧化碳和其他有害气体,导致环境污染和气候变化问题愈演愈烈。

为了应对这一问题,中国政府已经采取了一系列措施来减少煤炭的消费,包括关闭不达标的煤矿、限制煤炭进口等。

根据2024年全球能源市场的发展趋势来看,中国成品油市场供需情况将维持总体平衡的状态。

随着全球经济不确定性的增加以及中国经济结构调整的影响,成品油市场将会呈现出一系列的挑战和机会。

首先,从供给方面来看,中国成品油产能的提升将会持续推动成品油市场的供给增长。

近年来,中国石油公司等大型石油公司加大了对成品油生产线的投资,以应对国内消费需求的增长。

此外,中国的炼油厂也在不断推进技术创新和提质增效,提高炼油产能。

这些措施将对成品油市场供给状况起到一定的积极作用。

其次,需求方面,中国经济的结构调整将推动成品油市场需求的变化。

经济结构的转型升级将推动能源消费结构的变化,例如工业结构的调整将减少对于成品油的需求,但是汽车保有量的增加将推动成品油市场的需求增长。

此外,随着中国城镇化的进一步推进,居民的能源消费习惯也在发生变化,农村居民的农机配套能源需求增长也将推动成品油市场需求的增加。

再次,国际油价变化也将对中国成品油市场产生影响。

油价的波动将直接影响成品油市场的价格水平,从而影响消费者的购买力和购买意愿。

如果国际油价上涨,将会压缩中国成品油市场的需求,如果国际油价下跌,将会刺激中国成品油市场的消费。

最后,政府政策的引导也对中国成品油市场的供需产生影响。

中国政府一直在推动能源转型和可持续发展,减少对后期成品油的依赖。

政府的政策引导将推动能源消费结构的变化,提高可再生能源在能源消费中的比重。

这也将对成品油市场的供需格局产生一定的变化。

综上所述,2024年中国成品油市场供需将呈现总体平衡的状态。

供给方面,中国成品油产能的提升将提供稳定的供给基础;需求方面,经济结构转型以及国际油价的变化将推动成品油市场需求的变化;政府政策的引导也将对成品油市场的供需产生影响。

在这样的背景下,成品油企业需要根据市场变化调整自身的发展策略,提高产能和质量,同时关注政策的变化,积极参与能源转型,以及加大对新能源研发和应用的投入。

关于中国石油消费环节的分析中国是一个石油消费大国,目前中国的石油消费量居世界第一。

随着经济的发展和工业化的进程不断加快,中国对石油的需求会越来越大。

本文将从我国石油消费的现状、消费环节的分析、优化石油消费结构等方面进行论述,以期为制定我国石油消费政策提供一些参考依据。

一、我国石油消费量的现状我国石油消费量在近十年的时间里,呈现出逐年递增的趋势。

2019年,我国石油消费量已超过6.2亿吨,居全球第一;而且我国石油进口量也一直维持在全球前列。

这表明我国已经成为世界上对石油消费最大的国家之一。

我国石油消费量较大的原因是由于经济的持续发展和人民生活水平的提高所带来的。

石油消费量相应地会随着人们的生活水平的提高而逐渐增加。

而且,随着我国工业化的加速,石油对工业领域的需求也在不断增加。

二、我国石油消费环节的分析1、交通运输领域交通运输领域是我国石油消费的主要领域。

2019年,交通运输领域的石油消费量是我国总石油消费量的43.8%。

随着我国汽车保有量的不断增加,交通运输领域对石油的需求也在逐渐增加。

2、工业领域工业领域是石油的第二大需求领域。

从石油在工业领域的应用角度来看,一般来讲,石化行业对石油的需求会很大。

此外,石油的一些衍生品能够满足一些工业生产的需求,如润滑油、沥青等。

3、家庭领域家庭领域所消耗的石油相对而言不算很多,但也不容小觑。

石油在这一领域主要用于燃气取暖、烹饪和电源等。

三、我国石油消费结构的优化为了解决由我国石油消费带来的种种问题,我们必须采取有效的措施来优化我国石油消费结构。

1、加大石油消费的监管对于如何加大石油消费的监管,我们需要考虑加强石油进出口的批准管理,抑制非法石油交易,加大对违规行为的处罚力度等。

2、促进新能源的发展新能源的发展是一个重要的方向。

我们需要推广新能源汽车、增加新能源电源的比例,从而减轻对石油的依赖性。

此外,可以鼓励企业在工业生产中使用替代能源。

3、提高石油消费效率提高石油消费效率是优化我国石油消费结构的一项重要措施。

关于中国石油消费弹性系数的思考随着我国社会经济的快速发展,石油能源消费逐年增长。

2003年中国石油消费量超过日本成为世界第二大石油消费国,2011年我国石油对外依存度超过美国达到55%。

近年来,从中国石油消费的增长来看,它随着中国经济的发展而迅速增长。

由于受着中国经济周期的影响,中国对石油的消费呈现出不断起伏的特征。

一、石油消费弹性系数从社会历史数据来看,石油消费增长与国民经济发展呈一定的比例关系,这个比例关系可以用石油消费弹性系数来表示。

石油弹性系数是指某个时期石油消费量的年平均增长率与国民经济发展的年平均增长速度之比。

国民经济发展指标,通常采用国内生产总值的增长速度。

这个系数的大小,反映了某个时期国民生产总值每增长1%所需石油消费增长的百分数。

它是说明国民经济发展与石油消费关系的指标。

其计算公式为:式中,e为基期年至第t年的能源弹性系数;e0,et为基期年与第t年的石油消费量;m0,mt为基期年与第t年的国民生产总值;t为计算期的年数。

石油弹性系数是一个使用方便,综合性强,并能概括多种因素的指标。

一个国家或地区的石油发展如果不能与经济发展保持相应的数量关系,那么经济发展就会受阻。

由于石油消费直接影响国民经济的增长,所以该系数越高,石油消费越大。

影响其系数大小的因素很多,主要是石油利用有效程度,国民经济各部门产品结构和部门结构变化,以及石油与其它原材料相对价格的变化等。

因此,通过对石油消费系数的分析。

可以找出石油消费与国民经济发展中的一些规律。

杨文培在《我国经济持续发展的资源需求分析》中阐述的能源消费增长速度与经济增长速度的线性关系为(同样适用于石油消费):a=b-r(1+b)。

其中r代表节能率;a代表能源消费增长率;b代表经济增长率。

由该公式可知石油消费增长率与经济增长率可以用模型线性表示。

但是对于过去石油消费系数的分析,不能简单地用来预测未来,而应该充分考虑对今后影响的各种技术、经济条件。

中国石油主题教育2022《中国石油的发展与未来展望》引言中国石油是中国石油化工集团公司旗下的上市公司,也是中国最大的能源公司之一。

自1955年成立以来,中国石油一直致力于国内外的石油勘探开发、炼化、石油贸易和石油服务等领域的业务,为国家能源安全和经济发展做出了巨大贡献。

本文将从中国石油的历程、发展战略、挑战与机遇以及展望未来等方面进行探讨。

一、中国石油的历程中国石油成立于1955年,是中国最早的一批石油公司之一。

成立初期,中国石油面临着巨大的挑战,国内石油资源匮乏,需要依赖进口,同时技术和设备的落后也限制了中国石油行业的发展。

然而,中国石油坚持自力更生的原则,通过不断引进国外技术和设备,并加快自主创新,逐渐取得了一系列重大突破。

如今,中国石油已成为全球石油领域的重要力量,公司在海外制油、勘探、运输和销售等方面都取得了显著的成绩。

二、中国石油的发展战略1. 多元化发展中国石油积极践行多元化发展的战略,通过在国内外进行并购、投资和合作等方式,扩大了公司的业务范围和规模。

在国内,中国石油通过与其他能源公司合作,实现了资源互补和优势互补,提高了公司的整体竞争力。

在海外,中国石油积极参与国际市场,拓展海外勘探和生产业务,并建立起了全球化经营网络。

2. 低碳发展随着全球环境问题的日益突出,低碳发展已经成为全球石油行业的共识。

中国石油积极响应国家和全球的环保呼吁,加快绿色能源的发展和利用。

公司将不断提高石油勘探和生产的效率,加大可再生能源的投资和应用,推动石油行业向低碳生产的方向转变。

三、中国石油面临的挑战与机遇1. 挑战中国石油面临着诸多挑战,主要包括国内外石油市场需求的变化、国际油价的波动、石油资源的匮乏以及环境保护要求的提高等。

这些挑战使得中国石油不得不面对更加复杂和竞争激烈的市场环境,需要进一步提高公司的技术水平、管理水平和创新能力。

2. 机遇中国石油也面临着一系列的机遇。

中国经济不断发展,石油需求稳步增长,为中国石油提供了巨大的市场机遇。

2020年6月煤化工-85-•统计数据•2002年一2018年中国能源生产、消费结构根据历年《中国统计年鉴》和《国民经济和社会发展统计公报》数据,统计得到2002年-2018年中国能源生产、消费结构见表1和表2。

表12002年一2018年中国能源生产结构年份能源生产总量/万tee占能源生产总量的比重/%原煤原油天然气一次电力及其他能源2002年15627773.115.3 2.88.8 2004年20610876.712.2 2.78.4 2006年24476377.510.8 3.28.5 2008年27741976.89.8 3.99.5 2010年31212576.29.3 4.110.4 2012年35104176.28.5 4.111.2 2014年36186673.68.4 4.713.3 2015年36147672.28.5 4.814.5 2016年34603769.88.2 5.216.8 2017年35850069.67.6 5.417.4 2018年37700069.37.2 5.518.0表22002年—2018年中国能源消费结构年份能源消费总量/万tee占能源消费总量的比重/%煤炭石油天然气一次电力及其他能源2002年16957768.521.0 2.38.2 2004年23028170.219.9 2.37.6 2006年28646772.417.5 2.77.4 2008年32061171.516.7 3.4&4 2010年36064869.217.4 4.09.4 2012年4021386&517.0 4.89.7 2014年42580665.617.4 5.711.3 2015年42990563.718.3 5.912.1 2016年43581962.018.5 6.213.3 2017年44852960.418.87.013.8 2018年46400059.01&97.814.3从表1可以看出,中国能源的生产总量从2002年的156277万tee增加到2018年的377000万tee,增长141%。

2020年石油占我国能源消费将超1/4我国石油资源量114.9亿吨,天然气38.14×1012立方米,目前石油在总的能源消费结构中所占比例为20%。

据国际能源机构预测,未来20年,我国石油及石油产品需求仍将呈快速增长态势,到2020年石油将占我国整个能源消费的26%。

刺激石油消费增长的主要因素是交通运输。

我国未来将继续大力发展汽车产业,到2010年将增产汽车80%,据此预测,2010年我国石油需求将达4.02亿吨,2020年需求将达5.28亿吨。

而国际能源机构预计,我国2010年石油需求至少为3.55亿吨。

由于国内石油生产无法满足需求,因而只能依赖国际石油市场。

中国石油集团公司预测2010年中国的石油产量可达1.8亿吨,最乐观预测可达1.95亿吨。

随着我国经济的高速增长,原油消费也在迅速上升,而且上升速度远远超过国内原油生产的增长速度。

近几年来,我国原油产量大体徘徊在1.6亿~1.8亿吨之间。

但由于我国国民经济增速和油品消费增长的速度远大于成品油产量增速,因此,每年都需进口相当一部分石油,2000年我国原油进口量在7000万吨左右,原油进口并由2004年12281.55万吨增加到2005年12708.32万吨和2006年14518.03万吨,使我国原油对国际市场的依赖度上升到40%以上,今后几年内还有可能继续上升到45%,乃至50%左右。

且由于受原油加工能力和加工量的限制,成品油进口量占石油进口量的比例一直居高不下。

据国内外有关机构对我国石油需求的预测,我国石油需求年均增长速度在3.8%左右。

据预测,未来10年我国原油产量的增长将呈现缓慢低速的趋势,年均增长率为0.61%左右。

我国石油的缺口量越来越大,2005年为1.27亿吨,2010年将达到1.6亿吨。

未来10年石油缺口量的年均增长率约为10.6%。

国产原油自给率的逐年下降,对国际市场依赖度逐年增加的大趋势已定。

我们必须面对这一现实,寻求一条确保我国石油稳定供应的有效途径。