国际化可乐大战案例

- 格式:doc

- 大小:57.00 KB

- 文档页数:17

企业战略管理案例研究国际化可乐大战目录一、前言二、背景三、行业竞争分析四、大战分析五、百事可乐竞争方案建议六、案例总结前言《国际化的可乐大战-对中国和亚洲市场的争夺》案例详细分析了可口可乐和百事可乐在国际市场的斗争,尤其是深入分析了两个公司对中国市场的进入及争夺。

在读案例过程中,我们会深刻体会在商场中没有硝烟的战争,也会认识到企业战略在国际化竞争和市场占领中的重要作用。

本分析就从案例的内容及分明的结构入手,运用行业竞争分析模型并通过对相关内容的分析,来解答为什么软饮料的行业盈利这么高?为什么CP和BF的利润率不同?中国软饮料行业竞争结构与国外有什么不同?百事可乐公司应该采用什么样的竞争战略?等问题,从而对国外及国内两个市场不同竞争结构不同之处有充分认识,同时也对企业在市场竞争中的战略制定有更强的把握。

国际化可乐大战的背景可口可乐和百事可乐在美国本土层掀起了争夺市场的大战,随着时间的推移,可乐大战的主战场已经从美国本土转向了海外市场。

到20世纪90年代,可乐大战已烧到了东欧、俄罗斯、中国和墨西哥。

而中国及亚洲这个人口众多,尤其是中国,每人每年在可乐的消费上不足3个单位,相对于美国的296个单位差距巨大。

随着改革开放的进行,中国的经济迅速发展,中国的消费者对于可乐的需求越来越大,潜力巨大的市场对可口可乐和百事可乐这两家国际化大公司产生巨大的吸引力。

并在这个潜力市场展开了更加激烈的生死博弈。

伴随着美国市场的激烈竞争,可口可乐和百事可乐在美国市场都占了一定市场,市场在软饮料方面接近饱和。

新饮料的出现,行业内部的竞争,都影响着可口可乐和百事可乐的竞争格局。

可口可乐凭借在国内市场上赚取的巨大资金实力,积极开拓新的市场,并取得了美国本土和国外的绝对竞争优势,各方面相比百事可乐都相对成功。

两大企业在中国采取了相似的国际扩张模式,并在同一年进入了中国市场。

但是他们多面临的挑战却不一样,因此两公司都制定了不同的国际化战略,这也体现在案例中两大公司在中国实施的战略上。

可乐大战战案例分析可口可乐有世界软饮料大王之称,百事可乐则锲而不舍地咬在其后,并坚定地一次又一次向可口可乐发起进攻。

二者各施解数,在广阔的市场上展开了一场―― 雄踞世界软饮料销售王座的可口可乐已风光百年,早在二十多年前就曾有人做过这样一个有趣的统计:把销售可口可乐全部的瓶子直立并排,等于从地球到月球115次来回,或宽有7.5米的高速公路,可绕地球赤道15圈。

到1985年,可口可乐每天的销售量超过3亿瓶,年营业额达68亿美元,畅销世界150多个国家和地区,可见其生意兴隆,旷世无双。

然而,在这庞大王国境外却有着一个不断发动挑衅的进攻者比可口可乐晚十二年问世的百事可乐。

二次大战后,可口可乐对百事可乐的销售量之比为4∶1,销售额之比是3.4∶1。

可口可乐有着独特的风味和装潢,精美的商标,深入人心的广告,在几代人辛苦经营下风靡全球,占据相当大的市场份额,它老幼咸宜,并有着强大的销售网,市面上随处可见。

这个王国似乎水泼不进,无懈可击。

然而,可口可乐无所不包的优点恰恰隐藏着它的弱项,百事公司针对此种情况采取了避实击虚的战略思想。

二战后特别是进入六十年代以来,代沟现象越来越突出地成为美国社会文化的一个特征。

二战后成长起来的新一代美国青年,对传统有着强烈反抗的叛逆心理,这种心理表现在消费方面,就是要以独树一帜的消费方式、独特的消费品鲜明地与老一代划清界限。

百事可乐公司针对这种市场需要,把百事可乐作为时代潮流和青春活力的象征,而把可口可乐认为是陈旧、落伍、老派的代表。

首先,百事可乐公司确定了“百事可乐,新一代的选择”的广告主题,围绕着公司新推出的百事可乐新生代(Repsi―generation),提出了“奋起吧,你是百事可乐新生代生龙活虎的一员”的广告口号,这样,既投合了青年人追求时髦,想摆脱老一代生活方式的叛逆心理,又吸引了中老年中想显示自己仍富青春活力的人们。

其次,在广告手段上,百事可乐公司突出表现了青年人意气风发,豪饮百事可乐的主题。

研究题目:可乐大战案例分析学生:范才山学号:可乐大战案例分析迈克尔•波特的行业竞争分析模型根据案例提供的材料,我们可以用迈克尔波特的五力分析模型来分析可乐大战中的综合环境。

为可口与百事公司的未来发展战略提供参考。

首先,供方:根据材料中提到的,我们可以了解,产品供方为CP生产者和灌装厂(BF)。

材科中提到可口可乐和百事可乐,这两个可乐巨头,它们是CP生产者,灌装厂的特许销售权的授予者,又是灌装厂的所有者。

而国际上其他的大部分软饮料品牌企业并非如此, 因此,两大可乐巨头都具有充分的供方议价能力。

从材料中提到的CP生产和BF的建设,我们了解到可乐行业有较高的进入门槛。

生产线的建设耗资巨大,而且浓缩液的生产也有保密配方。

无论是技术还是资金门槛。

可乐的生产都是有较高的准入门槛的。

而材料中提到,CP厂商为了限制它的灌装厂直接销售竞争对手的品牌,在授权协议里添加了一定的限制条款。

这些都体现了可乐巨头们从源头把关,排斥潜在进入者和现有的竞争者,从而更加壮大自身实力。

在灌装厂的合作伙伴的选择上注重提高议价谈判,从而降低这部分的成本。

第二,行业竞争强度分析。

从材料中可以看出,软饮料市场的竞争品牌非常之多,1993年,可口与百事的产品在软饮料的零售业中各占有16%的市场份额。

相对于其它众多软饮料品牌来讲,是遥遥领先,但是行业中存在的竞争者时时都在盯着他们的市场,所以时刻警惕并不断巩固自己的优势非常重要。

最重要是要做到保持一定量的广告投放,扩大品牌影响力,通过品牌的强化与升级,从而巩固行业巨头的地位。

而产品的特色应该木土化,根据不同国家与地区的地理人文特点,因地制宜,从而使品牌的价值深入人心。

第三,买方。

买方压力主要来自于可乐公司与分销厂之间的利益博弈。

到1994年止,在美国的软饮料分销渠道主要有食品货仓商场,自动售卖机,自选商场,其他商店,另外批发商,大商店,杂货店和占其他商店销售也占到一定的比重。

利润的多少受送货方式,市场营销的影响。

案例一:品牌延伸的典型——可乐大战一、最白热化的竞争在消费者和几乎所有行业业者的心目中,“可口可乐”和“百事可乐”可能是全美国(甚至可能是全世界)最著名的对抗型竞争者。

“可口”和“百事”争夺业界老大的战争,已经和他们各自成就惊人的饮料本身一样知名了。

1991年,“百事可乐”的母公司“百事公司”名列《广告年代》全国一百大广告商排行榜的第五名,该公司所支出的广告费用在名单上为九亿零三百四十万美元。

同一份名单中“可口可乐公司”排名第二十八位,所支出的广告费用为三亿六千七百四十万美元。

由于“百事”旗下所经营的业务不只是可乐一项,所以拿可乐对可乐的广告经费相比,应该更能代表双方战事的激烈状况:光是“可口可乐”部分的广告费用是五千八百万美元,而“百事可乐”部分则是六千一百万美元。

到底这么惨烈的竞争所为何来?不过是苏打水罢了……1991年,“可口可乐”的营业额是一百一十五亿七千万美元,而“百事可乐”则是一百九十六亿美元。

截止目前为止,“可口”和“百事”在两大公司的品牌定位和日益增加的延伸品牌中扮演着重要的角色。

“桑德营销服务”(Sound Marketing Services)公司是一家位于西雅图的营销顾问公司,该公司总裁哈威(Richard D.Harvey)在1992年的一期《广告年代》杂志中撰文,好好地探讨了“可口”和“百事”两家公司一番。

哈威指出可乐饮料在食品店中开始呈现停止成长的趋势(过去八年中成长率约下跌了百分之四),他指责:“他们(可乐公司)不去建立品牌真正的价值和资产,反而采取削价竞争作风,企图用庞大的广告费用去创造更多的销路,以弥补减少的营收,这是一种华而不实、没有意义的做法。

”虽然营销人员和一般大众对于两大可乐公司耗资数百万美元请麦可尔·杰克逊、雷电·查尔斯、玛丹娜、艾尔顿·强等巨星拍广告究竟能获得多少回报,一直还辩论不出个结果来,但是哈威所言“不去建立品牌真正的价值和资产”一事,却对这两个有史以来最强势、最获认同、最赚钱的品牌不尽公允。

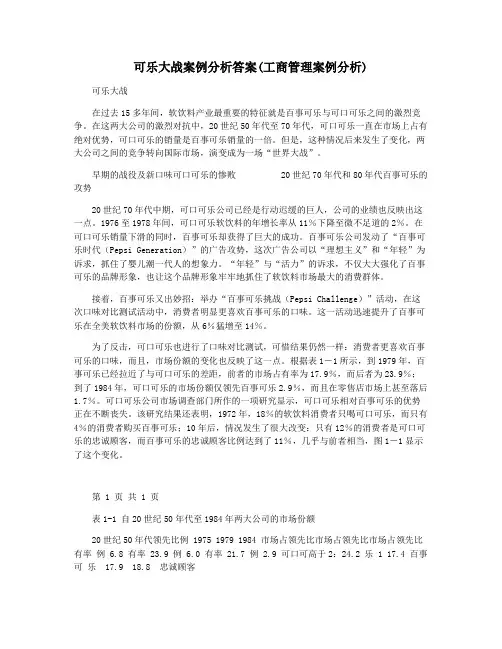

可乐大战案例分析答案(工商管理案例分析) 可乐大战在过去15多年间,软饮料产业最重要的特征就是百事可乐与可口可乐之间的激烈竞争。

在这两大公司的激烈对抗中,20世纪50年代至70年代,可口可乐一直在市场上占有绝对优势,可口可乐的销量是百事可乐销量的一倍。

但是,这种情况后来发生了变化,两大公司之间的竞争转向国际市场,演变成为一场“世界大战”。

早期的战役及新口味可口可乐的惨败 20世纪70年代和80年代百事可乐的攻势20世纪70年代中期,可口可乐公司已经是行动迟缓的巨人,公司的业绩也反映出这一点。

1976至1978年间,可口可乐软饮料的年增长率从11%下降至微不足道的2%。

在可口可乐销量下滑的同时,百事可乐却获得了巨大的成功。

百事可乐公司发动了“百事可乐时代(Pepsi Generation)”的广告攻势,这次广告公司以“理想主义”和“年轻”为诉求,抓住了婴儿潮一代人的想象力。

“年轻”与“活力”的诉求,不仅大大强化了百事可乐的品牌形象,也让这个品牌形象牢牢地抓住了软饮料市场最大的消费群体。

接着,百事可乐又出妙招:举办“百事可乐挑战(Pepsi Challenge)”活动,在这次口味对比测试活动中,消费者明显更喜欢百事可乐的口味。

这一活动迅速提升了百事可乐在全美软饮料市场的份额,从6%猛增至14%。

为了反击,可口可乐也进行了口味对比测试,可惜结果仍然一样:消费者更喜欢百事可乐的口味,而且,市场份额的变化也反映了这一点。

根据表1-1所示,到1979年,百事可乐已经拉近了与可口可乐的差距,前者的市场占有率为17.9%,而后者为23.9%;到了1984年,可口可乐的市场份额仅领先百事可乐2.9%,而且在零售店市场上甚至落后1.7%。

可口可乐公司市场调查部门所作的一项研究显示,可口可乐相对百事可乐的优势正在不断丧失。

该研究结果还表明,1972年,18%的软饮料消费者只喝可口可乐,而只有4%的消费者购买百事可乐;10年后,情况发生了很大改变:只有12%的消费者是可口可乐的忠诚顾客,而百事可乐的忠诚顾客比例达到了11%,几乎与前者相当,图1-1显示了这个变化。

研究题目:可乐大战案例分析学生:范才山学号:********可乐大战案例分析根据案例提供的材料,我们可以用迈克尔波特的五力分析模型来分析可乐大战中的综合环境。

为可口与百事公司的未来发展战略提供参考。

首先,供方:根据材料中提到的,我们可以了解,产品供方为CP生产者和灌装厂(BF)。

材科中提到可口可乐和百事可乐,这两个可乐巨头,它们是CP 生产者,灌装厂的特许销售权的授予者,又是灌装厂的所有者。

而国际上其他的大部分软饮料品牌企业并非如此,因此,两大可乐巨头都具有充分的供方议价能力。

从材料中提到的CP生产和BF的建设,我们了解到可乐行业有较高的进入门槛。

生产线的建设耗资巨大,而且浓缩液的生产也有保密配方。

无论是技术还是资金门槛。

可乐的生产都是有较高的准入门槛的。

而材料中提到,CP厂商为了限制它的灌装厂直接销售竞争对手的品牌,在授权协议里添加了一定的限制条款。

这些都体现了可乐巨头们从源头把关,排斥潜在进入者和现有的竞争者,从而更加壮大自身实力。

在灌装厂的合作伙伴的选择上注重提高议价谈判,从而降低这部分的成本。

第二,行业竞争强度分析。

从材料中可以看出,软饮料市场的竞争品牌非常之多,1993年,可口与百事的产品在软饮料的零售业中各占有16%的市场份额。

相对于其它众多软饮料品牌来讲,是遥遥领先,但是行业中存在的竞争者时时都在盯着他们的市场,所以时刻警惕并不断巩固自己的优势非常重要。

最重要是要做到保持一定量的广告投放,扩大品牌影响力,通过品牌的强化与升级,从而巩固行业巨头的地位。

而产品的特色应该本土化,根据不同国家与地区的地理人文特点,因地制宜,从而使品牌的价值深入人心。

第三,买方。

买方压力主要来自于可乐公司与分销厂之间的利益博弈。

到1994年止,在美国的软饮料分销渠道主要有食品货仓商场,自动售卖机,自选商场,其他商店,另外批发商,大商店,杂货店和占其他商店销售也占到一定的比重。

利润的多少受送货方式,市场营销的影响。

国际化的可乐大战——争夺中国市场和亚洲的市场整个的市场是在一个健康的竞争环境中成长起来的……,假如在这个市场中没有百事可乐的话,我们可能也会制造一个百事可乐出来。

摘自可口可乐公司一个资深经理的话随着时间的推移,可乐大战的主要战场,目前已从美国本土转向了海外市场。

到20世纪90年代,可乐大战已烧到了东欧、俄罗斯、中国和墨西哥。

在这些国家当中,中国是一个比较令人神往的国度。

中国拥有12亿人口,然而每人每年在可乐上的消费量不足3个单位产品,而美国只有2.5亿人口,但是他们的人均年消费量为296个单位产品。

如果使中国的人均消费量达到如澳大利亚217个单位水平,那么可口可乐的销量将要达到每年100亿箱,是可口可乐公司目前销量的两倍。

然而,对这种乐观主义的估计,部分分析家是持怀疑态度的。

有个分析家认为“中国是一个很大的市场,但是这需要付出巨大的努力,当然这也不能将中国和印度或前苏联放在同一水平上”,然而,来自中国的民间报道有另外的说法。

可口可乐中国地区前任经理Steve Chan 认为“目前,可口可乐在中国的销售处于供不应求的状态”。

1994,可口可乐在中国的销售量是1.25亿箱,这时已是可口可乐进入中国市场15年后,第一次有望超过在韩国、泰国的销售量而进入可口可乐全球市场的前25位。

两大可乐巨头在中国采取了相似的国际扩张模式,它们在同一年进入了中国市场。

经过6年不分胜负的较量后,可口可乐目前已处于上风,占据了市场的领导者地位。

到1994年底,可口可乐获得了中国19%的软饮料市场份额,而百事可乐只占了9%的市场份额。

1992年下半年,可口可乐向外宣布它将到1996年底新建10个灌装厂,使在独资企业和合资企业中的投资资金达到5亿美元。

百事可乐在1994年1月也宣布了它的计划,它说已经得到政府的支持将兴建10个灌装厂,到20世纪末,在独资和合资企业中的投资资金将达到6亿美元。

在为了成为中国软饮料市场竞争中,百事可乐和可口可乐面临着相似的操作方式,但是,它们面临的战略挑战却不一样。

百事可乐 VS 可口可乐蒙牛跑出了火箭的速度,惹得伊利一声叹息;戴尔一声怒吼后发制人,使得IBM 颜面无存;百事可乐挑战极限、逼得世界上最坚不可摧的可口可乐慌了阵脚…后进品牌的英雄事迹令人惊叹,他们一次次的将“不可能”在世界人民的面前变成了“可能”;他们一而再的将不可一世的领袖们拖下了龙椅;是什么改变了后进品牌的命运?是什么扭转了领袖们的乾坤?本文将通过百事可乐与可口可乐的百年之战透析后进品牌的成功秘笈?可口可乐巅峰时刻拥有百年历史的可口可乐,品牌一直是它最重要的资产。

2001 年美国《商业周刊》将其评选为全球价值最高的品牌。

每天每分每秒,全世界每个角落,都有人在喝可口可乐。

就连电影《上帝也疯狂》中,从天而降的宝物,都是可口可乐!百年斗法,谁主沉浮1886 年,一名小店员的工作失误促成了可口可乐的诞生;1898 年,美国北卡罗来纳州的一位药剂师布拉丹(Brad's Drmk )催生了百事可乐;1932 年,百事可乐掌门人古兹派人晋见可口可乐总裁,希望以5 万元的价格出售公司,可口可乐毅然拒绝;1936 年,百事可乐凭借12 盎司的超大瓶装艰难的杀出一条200 万的市场,百事可乐绝处逢生;1996 年10 月的《财富》杂志封面:《可口可乐是如何踢百事可乐屁股的?》;可口可乐当时的董事长郭思达(Roberto Goizueta )说:“他们已经变得无足轻重,我已无需把他们放在心上。

”2004 年《福布斯》杂志“全美最有价值公司品牌”中,百事公司以561 亿美元首次超过一直以品牌价值为傲的可口可乐;2005 年,可口可乐携手《魔兽世界》掀起红色旋风;百事可乐联盟《梦幻国度》刮起蓝色风暴……西方有一则曾获大奖的电视广告:一个彪形大汉无论如何也无法将粘在一起的可口可乐与百事可乐易拉罐分开;广告推销的是一种强力胶水。

世人皆叹:两兄弟今生注定不可分割、不可调和。

从口味到价格、从定位到广告、从营销活动到明星代言、从商业文化到包装变化……两大可乐巨头燃起的这场硝烟似乎永无宁日,二位前辈对此是乐此不疲,我们却也都享受其中。

国际化的可乐大战

——争夺中国市场和亚洲的市场

整个的市场是在一个健康的竞争环境中成长起来的……,假如在这个市场中没有百事可乐的话,我们可能也会制造一个百事可乐出来。

摘自可口可乐公司一个资深经理的话

随着时间的推移,可乐大战的主要战场,目前已从美国本土转向了海外市场。

到20世纪90年代,可乐大战已烧到了东欧、俄罗斯、中国和墨西哥。

在这些国家当中,中国是一个比较令人神往的国度。

中国拥有12亿人口,然而每人每年在可乐上的消费量不足3个单位产品,而美国只有2.5亿人口,但是他们的人均年消费量为296个单位产品。

如果使中国的人均消费量达到如澳大利亚217个单位水平,那么可口可乐的销量将要达到每年100亿箱,是可口可乐公司目前销量的两倍。

然而,对这种乐观主义的估计,部分分析家是持怀疑态度的。

有个分析家认为“中国是一个很大的市场,但是这需要付出巨大的努力,当然这也不能将中国和印度或前苏联放在同一水平上”,然而,来自中国的民间报道有另外的说法。

可口可乐中国地区前任经理Steve Chan 认为“目前,可口可乐在中国的销售处于供不应求的状态”。

1994,可口可乐在中国的销售量是1.25亿箱,这时已是可口可乐进入中国市场15年后,第一次有望超过在韩国、泰国的销售量而进入可口可乐全球市场的前25位。

两大可乐巨头在中国采取了相似的国际扩张模式,它们在同一年进入了中国市场。

经过6年不分胜负的较量后,可口可乐目前已处于上风,占据了市场的领导者地位。

到1994年底,可口可乐获得了中国19%的软饮料市场份额,而百事可乐只占了9%的市场份额。

1992年下半年,可口可乐向外宣布它将到1996年底新建10个灌装厂,使在独资企业和合资企业中的投资资金达到5亿美元。

百事可乐在1994年1月也宣布了它的计划,它说已经得到政府的支持将兴建10个灌装厂,到20世纪末,在独资和合资企业中的投资资金将达到6亿美元。

在为了成为中国软饮料市场竞争中,百事可乐和可口可乐面临着相似的操作方式,但是,它们面临的战略挑战却不一样。

就操作方式这一点来说,它们都必须学会在这个世界上最后的也是最大的共产党国家的市场中如何使它们的企业高效地运作,而且要有利可图。

事实上,问题还有很多。

举例来说,在一个以国有企业为主导的公有制经济的国家里,百事可乐和可口可乐怎样才能和政府建立良好的关系?由于中国有关投资方面的法律政策要求百事可乐和可口可乐和中国当地的厂商合伙建立企业,那么这两大可乐巨头在灌装、供货、分销方面如何选择和培养合作企业以达到中国政府的战略意图又是一个辣手问题。

由于中国的“国情”、文化特色和社会特色使得中国的

国际贸易处于保守状态。

那么,怎样才能征服中国人,使他们自愿的说出“这就是可口可乐”,或拿着一瓶百事可乐喊“这是他们正确的选择”?

除了在中国面临一般性的操作方式上的困难外,百事可乐和可口可乐还面临各自的特殊的麻烦。

百事可乐面临的挑战主要来自两方面:一是怎样获得和可口可乐同等的地位,其次是为了获得市场上的领导者地位而怎样去竞争?对可口可乐来说,可口可乐的任务只有一个:针对来自于百事可乐的挑战,它应怎样做才能保持住在软饮料市场中的领导者地位?

软饮料行业的经济状况

如果将全球的软饮料贸易分割成各自独立的贸易市场,单纯从各自的市场来看,无论在企业规模大小,还是在市场的销售量上美国都排在最前面。

从历史的发展来看,美国的行业发展,如在灌装厂的关系、减肥型和新一代饮料扩展情况、市场营销和广告方面都做的极好,充当着这个行业的先锋。

当一种战略方法在美国磨合的差不多时,这种竞争战术就会应用到全球新一轮可乐大战竞争市场上。

分析软饮料行业的经济情况,对于理解可乐大战战术策略的重要性很重要。

从本质上说,软饮料是一种简单的产品,它由调味剂、甜料和充了二氧化碳的碳酸水组成。

根据在生产和分销的价值链关系,可以将之分为三个部分:

1.浓缩液和糖浆的生产者;

2.灌装厂;

3.分销商;

包装厂和糖浆厂是这类行业的主要生产资料的供应者。

浓缩液的生产者(简称CP生产者)

浓缩液的生产者将几种必须的天然配料混合在一起(这些配料不包括糖和高果糖的谷类糖

浆),用塑料罐包装起来,然后运往各个灌装厂。

浓缩液的生产者为了制造减肥软饮料的浓缩液,它们要加进人造的甜料,通常是阿斯巴特甜料,而灌装厂则自行加入糖或高果糖的谷类糖浆,但,这个过程在机器设备、经常性开支和劳动力方面涉及到很少的资本的投资。

在1995年,建造一个典型的浓缩液的生产厂,要是能够满足象美国这样大国家的市场需求的话,需要大约2500万美元的投资。

在广告、促销、市场研究以及与灌装厂建立合作联系方面的开支占了浓缩液的生产者大部分的资金开销。

在市场营销方面,它是由CP生产者和灌装厂共同投资运作。

CP生产者通常在发展项目方面,尤其是在产品计划、市场研究和广告投放方面占有优势。

灌装厂商则承担了在贸易和消费者促销方面大部分的事情,并且在促销和广告方面也承担部分费用。

CP生产者雇佣了很多有关销售和市场支持方面的员工,这些员工和那些拥有经销权的灌装厂商一起工作,并且提高灌装厂商的绩效。

CP生产者为它们的灌装厂商制定系列标准,并且为生产的程序提供一定的建议。

另外,CP生产者还直接和灌装厂商的主要生产资料供应商,尤其是甜料和包装材料的供应商进行沟通,希望它们能够提供可靠的供货、更快捷的送货而且更加便宜的价格。

可口可乐和百事可乐,这两个可乐巨头,它们既是CP生产者,灌装厂的特许销售权的授予者又是灌装厂的所有者(参见图表1),而国际上其他的大部分软饮料品牌企业不是这样,例如Dr.Peper/Sevenup , Cadbury Schweppes, RC Cole 等公司,它们仅仅是CP生产者。

纵观20世纪80年代到90年代,由大的CP生产者卖给灌装厂的浓缩液的价格一直在增加。

灌装厂

在有可口可乐和百事可乐设厂的大多数的国家里,它们自己的子公司和那些拥有特许经销权的灌装商首先要购买入浓缩液,添加进充有二氧化碳的碳酸水和高果糖的谷类糖浆,用罐或用瓶灌装好,然后它们将这些软饮料送到每一个可能有顾客的地方。

可口可乐和百事可乐还提供“direct store door”服务,以下简称DSD服务。

DSD服务包括:通过堆放产品控制架子空间,安置商标的标签位置,清洗包装和架子,搭建售货展示夹,拆卸展示架。

象Shasta, Faygo等知名度不高的美国小企业以及大多数其他国家的本土品牌的小企业,它们不同于可口可乐和百事可乐,使用食品储备仓库进行分销。

灌装过程是资本密集型的过程,它涉及到专用的、高速的生产线。

而且这些生产线仅仅能在包装相似并且结构相似的条件下才能够通用。

目前,在美国市场上销售的具有不同大小的包装或不同结构的软饮料产品有6种之多。

在美国,根据生产能力和包装产品要求的类型不同,一条这样的生产线的价值在400万到1000万美元之间不等。

如果要建造一个约有5条生产线,具有1.5亿箱生产能力的小型灌装厂,投资要在3000万到5000万美元之间。

如要满足美国国内的消费需求的话,大概需要80到85个象这样的企业。

在图表2中,显示了美国典型的CP生产者和灌装企业的经济情况。

在百事可乐和可口可乐和灌装厂签定的特许销售权的授权协议中,它们只容许灌装厂同时与销售其他非可乐型品牌的CP生产者合作。

授权协议还容许灌装厂选择是否愿意销售它们新的饮料。

CP厂商为了限制它的灌装厂直接销售竞争对手的品牌,在授权协议里面还添加了一些限制性的条款,例如,可口可乐的灌装厂不容许销售RC可乐,但是如果不销售雪碧,它还是可以销售七喜饮料的。

但是灌装厂也有它的特权,它可以赞成或拒绝新包装的引入,当地的广告、促销活动。