备案类减免税纳税人减免税备案登记表

- 格式:docx

- 大小:13.00 KB

- 文档页数:2

1、业务概述纳税人享受增值税事后备案类优惠项目的,应在纳税申报前或纳税申报的同时将相关备案资料报送主管税务机关。

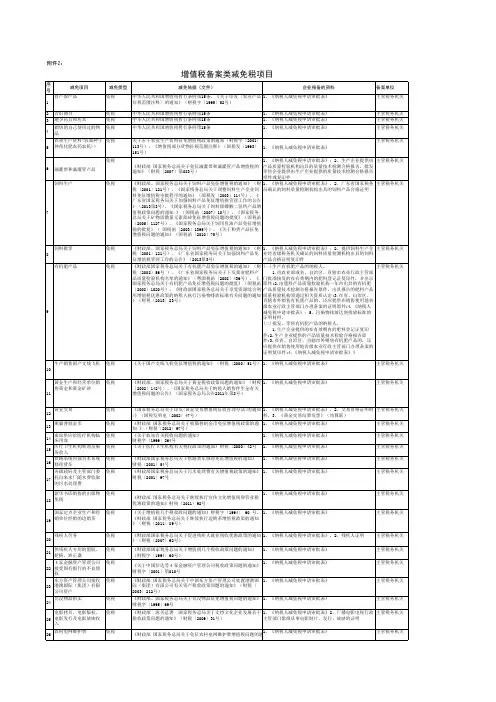

2、报送资料(1)自产农产品①依据:《中华人民共和国增值税暂行条例》(中华人民共和国国务院令第538号)。

②备案所需资料:《纳税人减免税备案登记表》。

(2)避孕药品和用具①依据:《中华人民共和国增值税暂行条例》(中华人民共和国国务院令第538号)。

②备案所需资料:《纳税人减免税备案登记表》。

(3)古旧图书①依据:《中华人民共和国增值税暂行条例》(中华人民共和国国务院令第538号)。

②备案所需资料:《纳税人减免税备案登记表》。

(4)其他个人销售自己使用过的物品①依据:《中华人民共和国增值税暂行条例》(中华人民共和国国务院令第538号)。

②备案所需资料:《纳税人减免税备案登记表》。

(5)农民专业合作社①依据:《财政部国家税务总局关于农民专业合作社有关税收政策的通知》(财税〔2008〕81号)。

②备案所需资料:《纳税人减免税备案登记表》。

(6)种子、种苗、化肥、农药、农机等农业生产资料①依据:《财政部国家税务总局关于若干农业生产资料征免增值税政策的通知》(财税字〔2001〕113号)。

②备案所需资料:《纳税人减免税备案登记表》。

(7)粮食及政府储备食用植物油①依据:《财政部国家税务总局关于粮食企业增值税征免问题的通知》(财税字〔1999〕198号)。

②备案所需资料:a.《纳税人减免税备案登记表》。

b.承担国有粮食收储业务的企业名单。

c.深圳市政府下发的粮油储备任务文件。

(8)资源综合利用产品及劳务①依据:《财政部国家税务总局关于资源综合利用及其他产品增值税政策的通知》(财税〔2008〕156号)、《财政部国家税务总局关于调整完善资源综合利用产品及劳务增值税政策的通知》(财税〔2011〕115号)、《财政部国家税务总局关于享受资源综合利用增值税优惠政策的纳税人执行污染物排放标准有关问题的通知》(财税〔2013〕23号)。

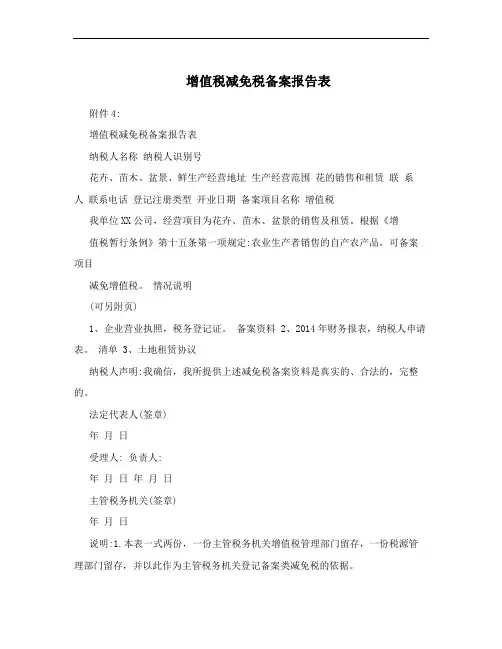

增值税减免税备案报告表

附件4:

增值税减免税备案报告表

纳税人名称纳税人识别号

花卉、苗木、盆景、鲜生产经营地址生产经营范围花的销售和租赁联系

人联系电话登记注册类型开业日期备案项目名称增值税

我单位XX公司,经营项目为花卉、苗木、盆景的销售及租赁。

根据《增

值税暂行条例》第十五条第一项规定:农业生产者销售的自产农产品,可备案项目

减免增值税。

情况说明

(可另附页)

1、企业营业执照,税务登记证。

备案资料

2、2014年财务报表,纳税人申请表。

清单

3、土地租赁协议

纳税人声明:我确信,我所提供上述减免税备案资料是真实的、合法的,完整的。

法定代表人(签章)

年月日

受理人: 负责人:

年月日年月日

主管税务机关(签章)

年月日

说明:1.本表一式两份,一份主管税务机关增值税管理部门留存,一份税源管理部门留存,并以此作为主管税务机关登记备案类减免税的依据。

2.减免税有前置附加条件的,需报送质检机构出具的检测报告或相关部门的证明文件。

西安国家民用航天产业基地国家税务局增值税减免申请资料,备案类)

,企业公章,

纳税人名称:

纳税人识别号: 生产经营地址:

联系电话: 减免税税种: 增值税

申请时间:。

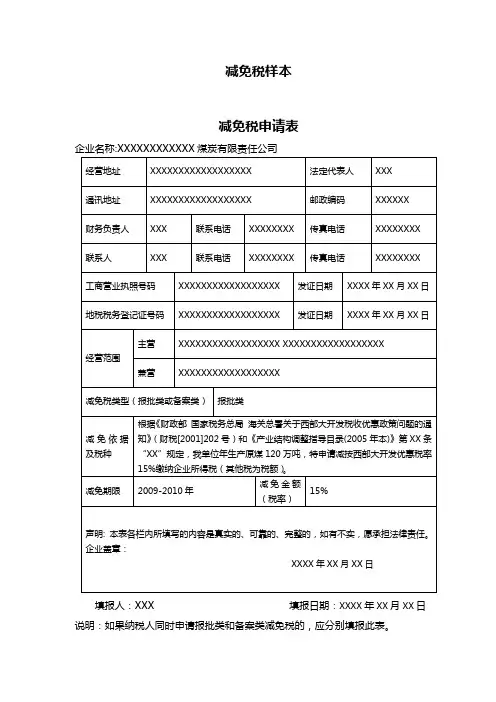

减免税样本减免税申请表企业名称:XXXXXXXXXXXX煤炭有限责任公司填报人:XXX 填报日期:XXXX年XX月XX日说明:如果纳税人同时申请报批类和备案类减免税的,应分别填报此表。

企业所得税减免税项目报送资料清单(一)关各执一份。

2、报送的资料为原件或复印件,在相应栏选择填√。

3、本表“申请审批项目”栏,每次只能填写一项申请审批项目。

注:主管税务机关在接受纳税人申请时或者初审部门在审理后发现申请的减免税资料不齐全、不符合法定形式的;初审部门在审理后发现报送资料不符合要求的,应在5个工作日内一次告知纳税人需要补正的全部内容,制作《税务事项通知书》税务事项通知书XX地税通…2010‟XX号XXXXXXXXXXXX煤炭有限责任公司:(纳税人识别号:XXXXXXXXXXXXXXXX)你单位于XXXX年XX月XX日向我局申请享受西部大开发税收优惠政策。

依据《财政部国家税务总局海关总署关于西部大开发税收优惠政策问题的通知》(财税[2001]202号)、《国家税务总局关于落实西部大开发有关税收政策具体实施意见的通知》(国税发[2002]47号)、《关于西部大开发税收优惠政策适用目录变更问题的通知》(财税[2006]165号)、《产业结构调整指导目录(2005年本)》、《鄂尔多斯市地方税务局税收减免管理实施办法(试行)》(鄂地税发[2010]278号),你单位所提交的减免税申请资料不齐全(或不符合法定形式),请于XXXX年XX月XX日前将下列资料补齐(完善)后报送至XXX地方税务局。

1、内蒙古自治区煤炭工业局《关于XXXXXXXXXXXX煤炭有限责任公司享受西部大开发有关所得税税收优惠政策的函》(内煤局字[2009]XXX号)原件2、XXXXXXXXXX3、XXXXXXXXXX4、XXXXXXXXXX…………税务机关(签章)XXXX年XX月XX日注:主管税务机关在接受纳税人申请时发现申请的减免税资料齐全、符合法定形式的,或者纳税人按照税务机关的要求提交全部补正减免税资料的,受理人员应当受理申请,并制作《税务事项通知书》税务事项通知书XX地税通…2010‟XX号XXXXXXXXXXXX煤炭有限责任公司:(纳税人识别号:XXXXXXXXXXXXXXXX)你单位于XXXX年XX月XX日向我局申请享受西部大开发税收优惠政策,依据《财政部国家税务总局海关总署关于西部大开发税收优惠政策问题的通知》(财税[2001]202号)、《国家税务总局关于落实西部大开发有关税收政策具体实施意见的通知》(国税发[2002]47号)、《关于西部大开发税收优惠政策适用目录变更问题的通知》(财税[2006]165号)、《产业结构调整指导目录(2005年本)》、《鄂尔多斯市地方税务局税收减免管理实施办法(试行)》,你单位所提交的减免税申请资料齐全、符合法定形式,我局已于XXXX年XX月XX日受理你单位的减免税申请。

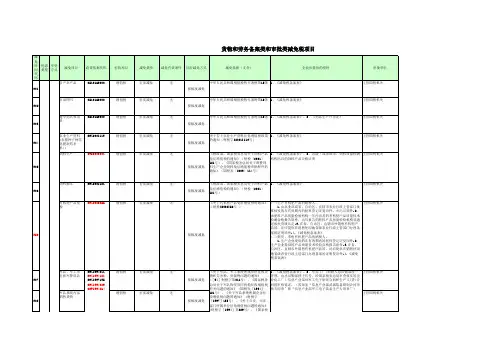

货物和劳务备案类和审批类减免税项目

问题的通知》 (国税函[1999]864号)

管理,由总后勤部授予代号,经国家税务总局审查核实的企业化工厂)信息产业部对军工电子研制合同和生产(订货)合同的审核鉴证。

(需加盖“信息产业部武器装备研制合同审核专用章”和“信息产业部军工电子装备生产专用章”)

物和劳务税、资源税问题的通知》([94]财税字第011号) 、《国家税务总局关于军队物资供应机构征收增值税有关问题的通知》 (国税发[1994]121号) 、《关于军队系统所属企业征收增值税问题的通知》 (财税字

[1997]135号) 、《关于公安、司法部门所属单位征免增值税问题的通知》CSZ1994121CSZ1997135CSZ1994029GSF1994864

类

征即退

抵税。

广州市地方税务局关于备案备查减免税网上报备的公告正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 广州市地方税务局关于备案备查减免税网上报备的公告根据《中华人民共和国税收征收管理法》及其实施细则、《国家税务总局关于印发<税收减免管理办法(试行)>的通知》(国税发〔2005〕129号)等有关规定,现将我市备案备查类减免税(企业所得税除外,以下同)办理的有关要求公告如下:一、需要备案备查的事项需要备案备查的事项,是指纳税人享受税收减免需要依法办理备案备查手续的减免税(企业所得税除外)事项。

其中备案类减免税是指取消审批手续的减免税项目和不需税务机关审批的减免税项目;备查类减免税是指既不属于审批类,又不属于备案类的备查类减免税事项。

需报备项目详见《广州市地方税务局备案类减免税项目列表(第一批)》(附件1)和《广州市地方税务局备查类减免税项目列表(第一批)》(附件2)。

其它尚未纳入本公告减免税项目列表的备案备查项目暂时按照原来的报备方式办理。

二、办理程序纳税人享受备案备查减免税,自2013年2月1日起通过广州市地方税务局“备案备查类减免税网上申报系统”登记、提交备案备查减免税的相关资料和数据,并进行减免税申报,需提供的资料按照系统提示上传。

(一)登录广州市地方税务局“备案备查类减免税网上申报系统”。

通过广州市地方税务局门户网站(),点击网页顶端“登陆网站”菜单,进入后在“市网登陆窗口”输入“纳税人编码”、“密码”和“验证码”后,即进入“备案备查类减免税网上申报系统”。

(二)明确是否同意网上办理减免税报备。

首次进入“备案备查类减免税网上申报系统”的纳税人需确认是否同意采用网上备案的方式,如同意,需在阅读《网上报备申报减免税(企业所得税除外)协议书》后,点击“同意”后进入备案登记环节。

税收减免及备案登记2010-03-03 08:51:56 作者:来源:互联网浏览次数:85 文字大小:【大】【中】【小】增值税减免或备案登记类《增值税暂行条例》规定的免税项目减免税备案一、业务概述《增值税暂行条例》明确规定的增值税免税项目包括:农业生产者销售的自产农产品(包括农民专业合作社销售本社成员生产的农业产品);避孕药品和用具;古旧图书;直接用于科学研究、科学试验和教学的进口仪器、设备;外国政府、国际组织无偿援助的进口物资和设备;由残疾人的组织直接进口供残疾人专用的物品;其他个人(不包括个体工商户)销售自己使用过的物品。

二、政策依据1.《中华人民共和国增值税暂行条例》第15条;2.《财政部国家税务总局关于农民专业合作社有关税收政策的通知》(财税[2008]81号)。

三、纳税人提供的资料1.《税务登记副本》;2.《备案类减免税登记表》一式二份;3.有关部门批准从事相关货物生产销售的批准文件或证书证明等资料;对不连续发生业务的、进口业务的、特殊业务的等提供相关原始凭证、发票或其他合法有效的证明资料、帐簿记录以及有关购销合同或其他经营证明材料。

四、纳税人申请办理的时限对纳税人持续经营期限超过一年以上的免税项目,免税备案实行一年一备,每年一月底前向主管税务机关办理备案手续;新开业的纳税人应于首次发生业务办理纳税申报前向主管税务机关办理备案手续;对一次性的业务实行一次性报备,应业务发生的月底前向主管税务机关办理报备手续。

五、税务机关业务流程及承诺时限(一)业务流程纳税人申请→办税大厅受理→税源管理部门核准。

(二)承诺时限7个工作日。

其它增值税免税项目的备案一、业务概述根据《财政部国家税务总局关于促进残疾人就业税收优惠政策的通知》(财税[2007]92号)规定,下列项目免征增值税:(1)对残疾人个人提供的加工、修理修配劳务免征增值税;(2)供残疾人专用的假肢、轮椅、矫型器(包括上肢矫型器、下肢矫型器、脊椎侧弯矫型器);(3)、对各级政府及主管部门委托自来水厂(公司)随水费收取的污水处埋费。

乐税智库文档财税文集策划 乐税网企业所得税备案类减免税事项梳理【标 签】企业所得税,备案类减免税事项【业务主题】企业所得税【来 源】企业所得税优惠除部分为报批类减免税外,大部分为备案类减免税。

笔者对企业所得税备案类减免税办理注意事项进行了梳理,作如下提醒,供大家在执行中参考。

一、非营利组织收入减免备案 备案事项:非营利组织收入。

报送时间:减免税备案时限一般为当年度汇算清缴期结束前。

报送资料:1、非营利组织认定证书;2、非营利组织章程;3、非营利组织收入、支出明细表;4、投入人对投入财产无权享有的申明;5、工作人员工资福利开支情况;6、财产及孳息的分配使用情况;7、《税收优惠事项备案报告表》;8、税务机关要求提供的其它相关资料。

政策依据:《中华人民共和国企业所得税法》第26条(以下简称《企业所得税法》);《企业所得税法实施条例》第84、85条(以下简称《企业所得税法实施条例》);《财政部、国家税务总局关于非营利组织企业所得税免税收入问题的通知》(财税[2009]122号)、《财政部、国家税务总局关于非营利组织免税资格认定管理有关问题的通知》(财税[2009]123号)。

二、从事农、林、牧、渔业项目的所得免减征备案 备案事项:从事农、林、牧、渔业项目的所得,免征、减征企业所得税。

报送时间:减免税备案时限一般为当年度汇算清缴期结束前。

报送资料:1、产品品目明细表;2、减免税项目所得核算明细账、期间费用分摊表;3、特种行业许可证书(如远洋捕捞许可证等);4、《税收优惠事项备案报告表》;5、税务机关要求提供的其他材料。

政策依据:《企业所得税法》第27条;《企业所得税法实施条例》第86条;《财政部、国家税务总局关于发布享受企业所得税优惠政策的农产品初加工范围(试行)的通知》(财税[2008]149号)。

三、公共基础设施项目投资经营的所得免减征备案 备案事项:从事国家重点扶持的公共基础设施项目投资经营的所得。

附件1:

纳税人减免税申请核准表

纳税人减免税申请核准表》填表说明

一、本表适用于申请核准类减免税的纳税人填用。

二、“减免税核准事项”:申请享受核准类减免税事项的名称。

(如:困难性减免)

三、“税种”:申请享受减免税的税种名称。

(如房产税或土地使用税)

四、“减免税类型”:填“核准类”。

五、“有效期起”、“有效期止”:申请享受减免税的税款所属期。

六、“减征税率”:适用于税率式减免,填列法定优惠税率。

七、“减征额度”:适用于税额式减免,填列申请减免额度。

八、“减征幅度”:适用于税额式减免,填列申请减免幅度。

九、同时申请房产税、土地使用税按税种分两张单独填列。

附件2:

减免税资料流转单编号:

附件3:

减免税审查意见书

附件4:

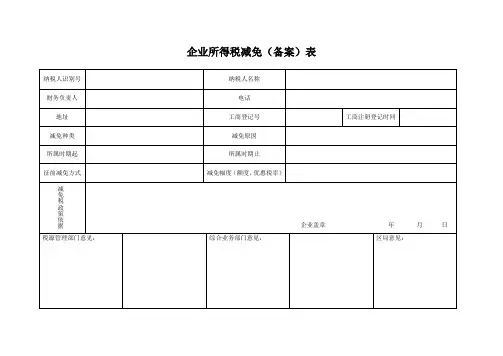

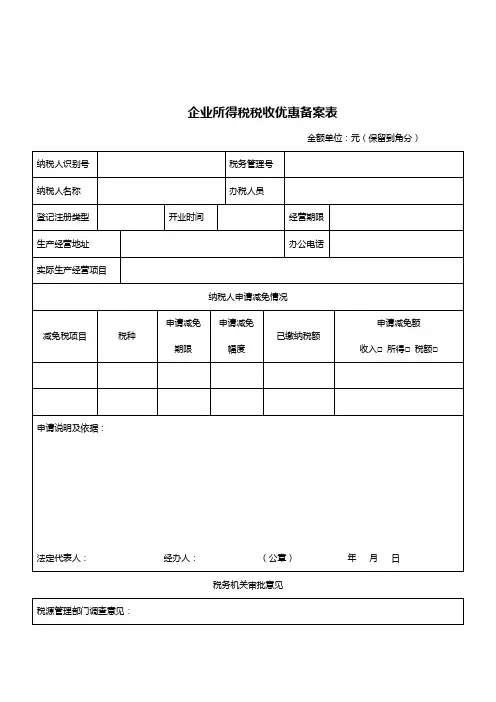

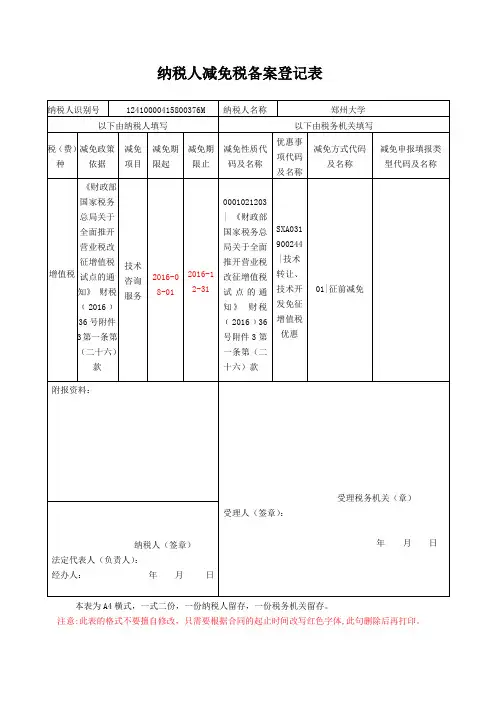

纳税人减免税备案登记表

本表为A4横式,一式二份,一份纳税人留存,一份税务机关留存。

《纳税人减免税备案登记表》填表说明

一、本表适用于申请备案类减免税的纳税人填用。

二、“税(费)种”:申请享受减免税的税种名称。

三、“减免政策依据”:减免税事项相关文件依据。

四、“减免项目”:申请享受的备案类减免税事项名称

五、“减免期限起”、“减免期限止”:申请享受减免税的税款所属期。

纳税人减免税备案登记表

本表为A4横式,一式二份,一份纳税人留存,一份税务机关留存。

1 / 4

填表说明:

1.本表适用于纳税人办理减免税备案事项。

2.“纳税人识别号”:填写税务机关赋予的纳税识别号。

3.“纳税人名称”:单位填写纳税人单位名称全称,个人填写纳税人姓名。

4.“税(费)种”:填写办理减免税政策备案相应税(费)种。

5.“减免政策依据”:填写享受减免税政策文件名称及文号。

6.“减免项目”:填写享受的减免税政策具体条款、内容。

7.“减免期限起”:填写享受减免税政策起始时间。

8.“减免期限止”:填写享受减免税政策终止时间,如无终止时间,无需填写。

9.“附列资料”:填写减免税政策文件或税务机关规定办理本项减免税备案事项所需纳税人提供的附报资料名称。

10.“减免性质代码及名称”:填写税务机关统一编制的减免性质代码及名称。

11.“优惠事项代码及名称”:依据纳税人的减免项目填写税务机关统一编制的优惠事项质代码及名称。

12.“减免方式代码及名称”:依据纳税人的减免项目填写税务机关统一编制的减免方式代码及名称。

13.“减免申报填报类型代码及名称”:依据纳税人减免项目,并结合申报减免栏次,填写税务机关统一编制的减免申报填报类型代码及名称。

2 / 4

3 / 4

4 / 4。

备案类减免税纳税人减免税备案登记表纳税人税务登记代码:

报送人签字(章): 报送时间:

税务机关印章

接收人签字(章):

注:本表一式两份,主管税务机关、纳税人各存一份。

应提供资料:

1.优惠依据:企业所得税法第三十条第(一)项及相关规定。

2.汇算清缴期间(预缴期间不办理备案),报送资料:

(1)自主、委托、合作研究开发项目计划书和研究开发费预算(加盖公章的复印件);(2)自主、委托、合作研究开发专门机构或项目组的编制情况和专业人员名单;

(3)自主、委托、合作研究开发项目当年研究开发费用发生情况归集表(样表见国税发〔2008〕116号);

(4)企业总经理办公会或董事会关于自主、委托、合作研究开发项目立项的决议文件(加盖公章的复印件);

(5)委托、合作研究开发项目的合同或协议(加盖公章的复印件);

(6)研究开发项目的效用情况说明、研究成果报告等资料;

(7)主管税务机关对企业申报的研究开发项目有异议的,可要求企业提供政府科技部门的鉴定意见书;

(8)企业所得税优惠备案表;

(9)主管税务机关要求报送的其他资料。