交付后质量成本统计表

- 格式:xls

- 大小:19.50 KB

- 文档页数:1

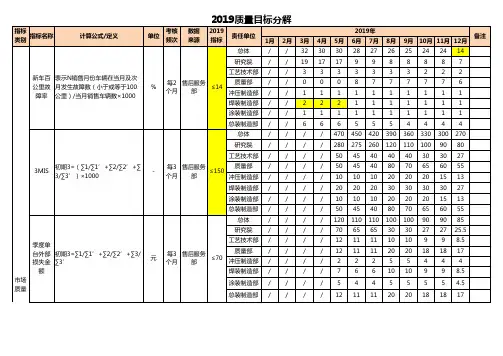

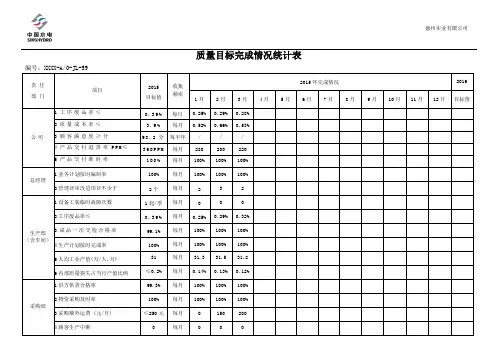

质量目标完成情况统计表责任部门项目2015目标值收集频率2015年完成情况20161月2月3月4月5月6月7月8月9月10月11月12月目标值公司1工序废品率≤0.39%每月0.25% 0.29% 0.28% 2质量成本率≤ 3.9%每月0.52% 0.66% 0.53% 3顾客满意度≥分98.2分每半年/ / / 4产品交付退货率P P M≤360P P M每月280 200 220 5产品交付准时率100%每月100% 100% 100%总经理1业务计划按时编制率100% 每月100% 100%100%2管理评审改进项目不少于2个每月 2 3 2生产部(含车间)1设备工装临时故障次数1起/季每月0 0 0 2工序废品率≤0.39%每月0.25% 0.29% 0.32% 3成品一次交检合格率99.1% 每月100% 100% 100% 4生产计划按时完成率100% 每月100% 100% 100% 5人均工业产值(万/人.月) 31 每月31.3 31.5 31.2 6内部质量损失占当月产值比例≤0.2% 每月0.14% 0.13% 0.12%采购部1供方供货合格率99.3% 每月100% 100% 100% 2物资采购及时率100% 每月100% 100% 100% 3采购额外运费 (元/月) ≤250元每月0 150 200 4顾客生产中断0 每月0 0 05顾客关于质量和交付的通知次数0 每月0 0 0 销售部1订单评审率100% 每季度/ / /2顾客满意度≥分98.2分每半年/ / /物流部1交付准时率100% 每月100% 100% 100% 2额外运费(元/月) ≤480元每月120 0 300 4顾客生产中断0 每月0 0 0 5顾客关于质量和交付的通知次数0 每月0 0 0技术开发部1过程设计开发按时完成率100% 每季度/ / /2一次确认成功率95% 每年/ / /质量部1监视和测量装置周检率100% 每月100% 100%100% 2产品交付退货率PPM≤360P P M每月280 200 220 3不合格品处置率100% 每月100% 100%100% 4审核按时完成率100% 每年/ / / 5全年改进项目数2个每年/ / / 6纠正/预防措施按时完成率90% 每月100% 100% 100% 7易混淆产品标识率100% 每月100% 100% 100%综合管理部1文件和资料按时归档率100% 每月100% 100% 100% 2人员流失率(全年相加) 15-20% 每月8% 0% 2% 3员工满意度大于86% 每月88.7% 86% 87.5%。

质量成本统计操作准则JAC-GL-224-2010 1 内容和范围1.1 为了规范股份公司各核算主体质量成本归集的方式,确保质量成本统计口径一致、数字准确,特制定本准则。

1.2 本准则在股份公司范围内有效,各事业部和相关管理部门必须遵照执行。

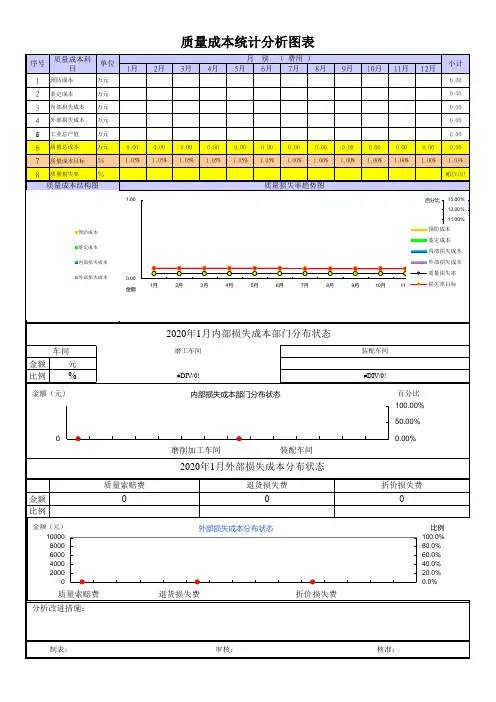

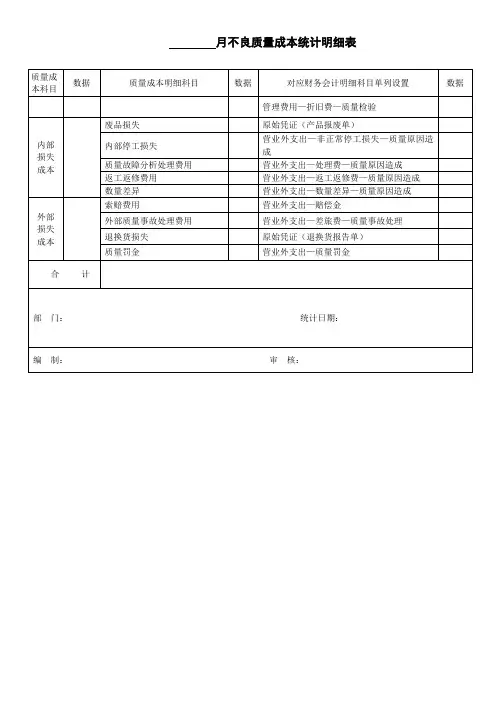

2 定义2.1 质量成本:是指为确保和保证满意的质量而发生的费用以及没有达到满意的质量所造成的损失。

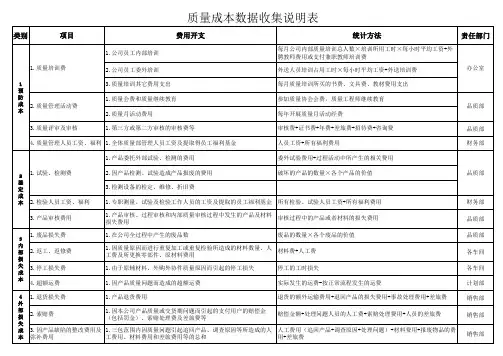

2.2 预防成本:预防发生故障而支付的费用,包括质量审核费、质量培训费、质量改进措施费等。

2.3 鉴定成本:为评定是否符合质量要求而进行的试验、检验和检查的费用。

2.4 内部损失成本:交货前因产品未能满足质量要求所造成的损失。

2.5 外部损失成本:交货后因产品未能满足质量要求所造成的损失。

3 职责3.1 公司质量管理部3.1.1 公司质量管理部是质量成本工作的归口管理单位;3.1.2 负责根据管理平台财务部收集整理完毕的质量成本汇总表进行相关分析,并对各事业部质量管理部的质量成本管理工作进行监督和指导。

3.2 公司财务部3.2.1公司财务部是质量成本工作的重要管理单位;3.2.2负责将各事业部上报的质量成本资料进行监督、审查、汇总,并依据公司程序文件要求进行结构分析,定期传递公司质量管理部进行分析。

3.3 各事业部/中心3.3.1 各事业部/中心是质量成本工作的重要操作单位,各事业部、中心质量管理部/国际公司客户服务部是事业部质量成本工作的归口管理部门;3.3.2 各事业部专业厂、营销公司是事业部质量成本的主要操作单位,在事业部质量管理部、财务部指导下开展有关质量成本的统计、分析工作;3.3.3 按期上报质量成本统计分析报表,并开展质量成本分析改进工作。

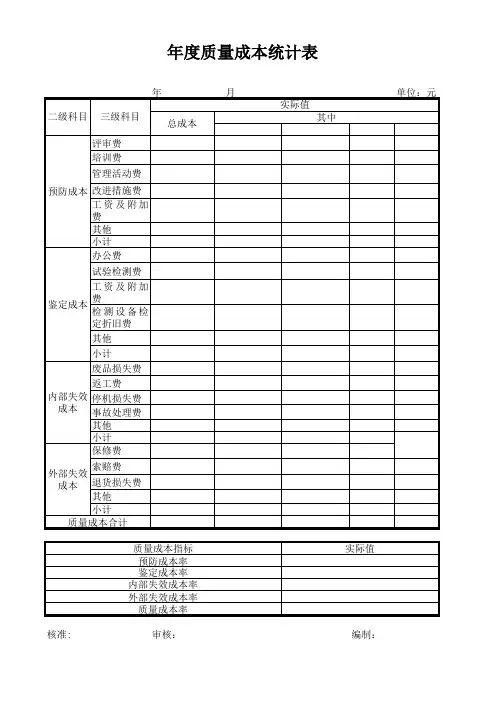

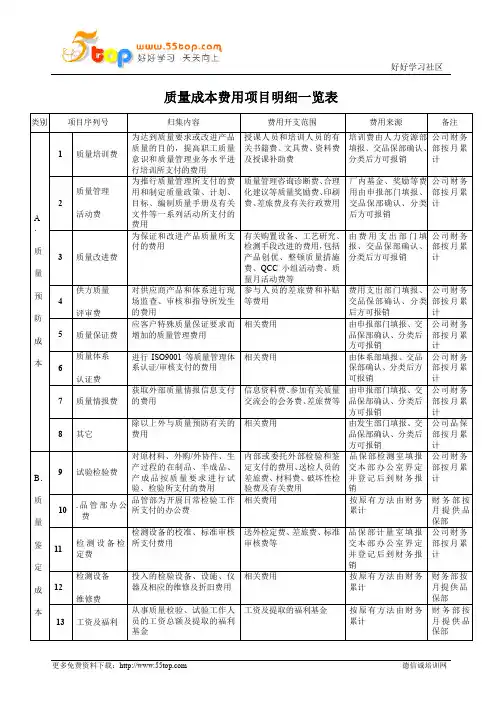

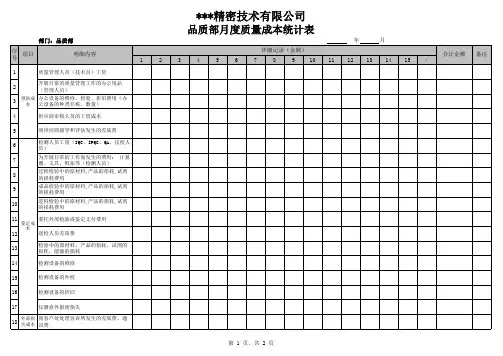

4 质量成本科目的设置及其与财务系统帐务处理科目的匹配质量成本科目的设置通常分为三个级别:一级科目:质量成本。

二级科目:预防成本、鉴定成本、内部损失成本、外部损失成本。

三级科目:四个质量成本以下的各种费用。

4.1 预防成本:包括质量保证措施费、质量培训费、质量管理活动费、质量改进措施费、质量评审费、质量管理人员工资及福利。