年终奖个税临界点

- 格式:docx

- 大小:18.21 KB

- 文档页数:2

年终奖个税税率表最新速算年终奖个税税率表最新速算年终奖个税税率表最新2022年个人所得税起征点为5000元。

个税税率为:1.工资范围在1-5000元之间的,税率为0%;2.在5000-8000元之间的,税率为3%;3.在8000-17000元之间的,包括17000元,适用个人所得税税率为10%;4.在17000-30000元之间的,包括30000元,适用个人所得税税率为20%;5.工资范围在30000-40000元之间的,税率为25%;6.工资范围在40000-60000元之间的,税率为30%;7.工资范围在60000-85000元之间的,税率为35%;8.工资范围在85000元以上的,税率为45%。

年底提前离职还有年终奖吗?对于在年终奖发放之前已经离职的员工能否获得年终奖,分为3种情况:1、劳动合同有约定的从其劳动合同如果劳动者在入职时与用人单位签订的书面劳动合同中,明确约定了“年终奖”的支付方式和数额以及具体的支付时间。

不管是年底双薪的形式还是绩效考核的形式,这类的“年终奖”都应视为劳动者的劳动报酬。

若劳动合同明确规定了年终奖发放数额,用人单位理当按时足额发放。

若用人单位与劳动者约定按劳动者的业绩支付年终奖,即年终奖严格按照绩效考核结果发放。

这样的情况下,尽管劳动者年底离职,但只要符合约定条件,也应拿到他所应得那部分奖金。

2、规章制度有规定的从其规定若劳动者的劳动合同里面明确约定只有每月工资,对年终奖等没有约定,更没有约定按业绩发放年终奖,劳动者可否获得年终奖,这就要看用人单位依法制订的规章制度是如何规定的。

若用人单位规章制度明确规定年底前离职的劳动者不能享受年终奖。

如果劳动者提前离职,那么用人单位也就无须再对其给予激励。

3、既无约定也无规定,实行同工同酬若劳动者举证用人单位每年有发放年终奖,且用人单位在当年向其他在职劳动者发放了年终奖等事实。

那么,按照同工同酬、公平合理的原则,劳动争议仲裁机构或法院一般会支持离职劳动者得到一定比例的年终奖。

年终奖个税临界点奖金对于员工来说是一种物质奖励。

如果员工的绩效优良,工作成绩突出,为企业的发展做出了贡献,就应该给予奖励,一来是对员工努力上的承认,二来激励员工继续努力工作,实现更佳的工作表现。

年终奖在不同的单位有不同的发放形式,除了一般意义上的“红包”外,有的是股票分红,有的是“双薪”,有的是提成,有的是奖金。

今天小编要与大家分享的是:年终奖个税的临界点。

具体内容如下,欢迎阅读!20xx年9月开始实施新修订的个人所得税法,按七级税率计税。

如果年终奖在1.8万、5.4万、10.8万、42万、66万和96万这几个临界点上,会出现年终奖多发1元甚至1分钱,税后收入反而减少的情况,最极端的是多给1元收入减少8万多元。

一时间“年终奖临界点”成为网络热门话题,20xx年12月4日,中国农业大学经济管理学院副教授葛长银表示“宁可少千元,不要超一元”被很多人称为无奈的应对良策。

年终奖个税算法:临界点最低为一万八临近年关,又到了各企业和单位给员工派发“红包”的时候了。

年终奖对很多人来说是非常重要的一笔收入。

这是新修订的《个人所得税法》实施后首次发放年终奖,因为税法“盲区”的存在,新个税下的年终奖或遭遇“得不偿失”的尴尬。

有些人的年终奖即使发得多,但扣完税后,实际到手的不一定多,甚至出现年终奖多发一元,到手的减少千元到万元的极端情况。

在此情况下,网友纷纷研究20xx年终奖是如何计税的并发表提出的意见和建议。

“年终奖临界点”成为网络热门话题,“宁可少千元,不要超一元”被很多人称为无奈的应对良策。

有网友建议各企业老板将“年终奖”改为“年终捐”,将员工们多出临界点的部分奖金捐给慈善机构,这样既合理避税又为社会做出了贡献,何乐而不为呢?此意见一出,立马得到许多网友的支持,并被大家评为“20xx年终奖合理避税之最优解决方案”。

20xx年终奖个税算法(供参考)年终奖计税方法共有2种,分别为:1。

扣除三险一金后,如果当月工资超过3500元,全年一次性奖金除以12,按照得出的数额找到对应税率,然后直接套入年终奖的计算公式,得出应缴税额。

2023年终奖个人所得税税率表一览2023年终奖个人所得税税率表一览年终奖个人所得税税率表自2022年1月1日起,居民个人取得全年一次性奖金,并入当年综合所得计算缴纳个人所得税。

以全年应纳税所得额为标准(居民个人所得综合所得,每一纳税年度收入减除费用六万元以及专项扣除、专项附加扣除依法确定的其他扣除后的余额):1级:不超过3.6万元的,3%2级:超过3.6万元至14.4万元的部分,10%3级:超过14.4万元至30万元的部分,20%4级:超过30万元至42万元的部分,25%5级:超过42万元至66万元的部分,30%6级:超过66万元至96万元的部分,35%7级:超过96万元的部分,45%年终奖应缴个人所得税是如何计算的?居民个人取得全年一次性奖金,在2023年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

首先计算应纳税所得额,若当月工资薪金所得低于5000元起征点,则应纳税所得额=年终奖-(5000-当月工资),若高于5000,则应纳税所得额=年终奖;其次,将应纳税所得额除以12,按照得出的数额找出所对应的税率和速算扣除数;最后,采用计算公式:缴纳个税=应纳税所得额×税率-速算扣除数进行计算。

(计算结果中税后收入不包含月薪)。

个人所得税热点问题汇总1.问:支持居民换购住房个人所得税政策是如何规定的?答:《财政部税务总局关于支持居民换购住房有关个人所得税政策的公告》(财政部税务总局公告2022年第30号)规定:“一、自2022年10月1日至2023年12月31日,对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税优惠。

年终奖临界点计算公式一、税收政策简述(一)2022年9月1日实施的新《个人所得税法》第三条第一款规定:工资、薪金所得,适用超额累进税率,税率为3%-45%。

(二)《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2022]9号)就全年一次性奖金的界定、计算应纳税额的方式、运用频次予以明确。

纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税方法,由扣缴义务人发放时代扣代缴:(1)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

假如在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的`费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述方法确定全年一次性奖金的适用税率和速算扣除数。

(2)将雇员个人当月内取得的全年一次性奖金,按本条第(1)项确定的适用税率和速算扣除数计算征税,计算公式如下:①假如雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数②假如雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:应纳税额=(雇员当月取得全年-次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数二、年终奖税收盲区分析假设个人取得年终奖为M元,且当月的工薪所得高于或等于3500元。

1.假设年终奖18000 当年终奖为18000元时,税后收入为18000-18000×3%=17460元;当年终奖为18001元时,税后收入为18001-(18001×10%-105)=16305.90元;年终奖18001元税后收入比年终奖18000元税后收入少17460-16305.90=1154.1元。

年终奖在18001元至19283.33元区间时,随着年终奖的增加,税后收入渐渐增加,当年终奖增加至19283.33元,其税后收入为17460元,与年终奖为18000元时的税后收入相等。

一、个税起征点

2024年,我国个人所得税起征点为5000元,即个人年收入达到5000

元及以上才需要缴纳个人所得税。

1.根据个人所得税法第七章第三十六条规定,年终奖金属于劳动所得,应按照综合所得逐级税率计算个人所得税。

2.综合所得逐级税率

根据国家税务总局发布的《个人所得税综合所得适用税率表(月表)》计算个人所得税。

具体适用税率如下:

3.个人年终奖个税计算公式

个人年终奖应纳税额=年终奖金额×适用税率-速算扣除数

其中,适用税率根据个人年终奖金额按照综合所得逐级税率确定,速

算扣除数为固定值。

4.速算扣除数

根据国家税务总局发布的《速算扣除数表》,不同级数对应的速算扣

除数如下:

-级数1:2520元

5.个人所得税计算实例

假设员工的年终奖为100,000元,那么个人所得税计算如下:

三、其他注意事项

1.个人所得税可以在发放年终奖的同时由单位代扣代缴,也可以在年

度所得汇算清缴时提交申报并交纳。

2.个人所得税计算是根据综合所得逐级税率计算,该方式是按年计算

个税,所以可能会出现税负过高的情况。

如果过高,可以在年度所得汇算

清缴时进行调整。

总结:

个人年终奖个税的计算方法是根据个人所得税法逐级税率表进行计算,具体按照年终奖金额和适用税率计算应纳税额,并扣除速算扣除数。

个人

所得税可以由单位代扣代缴,也可以在年度所得汇算清缴时申报并交纳。

个人所得税的计算是按年计算,可能存在税负过高的情况,可在年度所得

汇算清缴时进行调整。

以上是2024年终奖个税计算方法的相关内容。

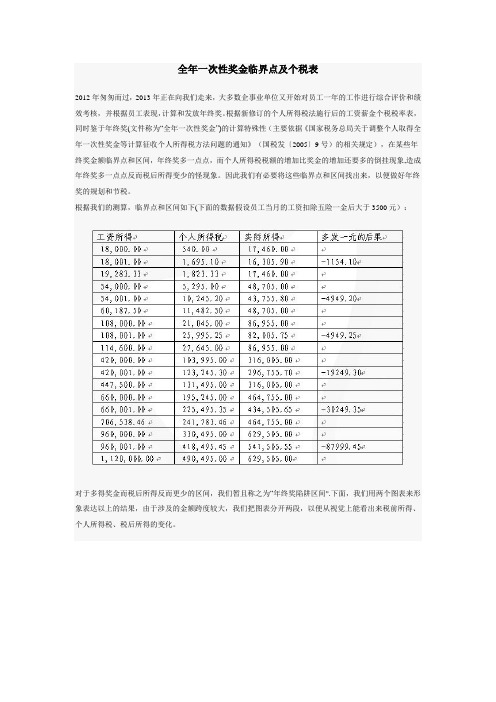

全年一次性奖金临界点及个税表2012年匆匆而过,2013年正在向我们走来,大多数企事业单位又开始对员工一年的工作进行综合评价和绩效考核,并根据员工表现,计算和发放年终奖。

根据新修订的个人所得税法施行后的工资薪金个税税率表,同时鉴于年终奖(文件称为“全年一次性奖金”)的计算特殊性(主要依据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)的相关规定),在某些年终奖金额临界点和区间,年终奖多一点点,而个人所得税税额的增加比奖金的增加还要多的倒挂现象,造成年终奖多一点点反而税后所得变少的怪现象。

因此我们有必要将这些临界点和区间找出来,以便做好年终奖的规划和节税。

根据我们的测算,临界点和区间如下(下面的数据假设员工当月的工资扣除五险一金后大于3500元):对于多得奖金而税后所得反而更少的区间,我们暂且称之为“年终奖陷阱区间".下面,我们用两个图表来形象表达以上的结果,由于涉及的金额跨度较大,我们把图表分开两段,以便从视觉上能看出来税前所得、个人所得税、税后所得的变化。

从上面的图表我们不难看出,“年终奖陷阱区间”共有六个,分别是:18001 元到19283.33 元;54001元到60187。

50 元; 108001 元到114600元;420001 元到447500 元;660001 元到706538。

46 元;960001 元到1120000 元.如果发给员工的年终奖数额正好落在“年终奖陷阱区间”内,对员工、企业来说,都是双输局面,那赢家就不言而喻了。

下面我们举几个例子来说明一下:例1、公司在2011年12月发给小张年终奖18500 元,该月工资为4500元,当月按照有关年终奖个人所得税政策计算, 小张应为这笔收入缴税1745元,即税后小张实际拿到手的钱是16755元。

小张同事的小李年终奖是18000 元,该月工资为4200元,应该缴税540 元,税后小李实际拿到手的钱是17460 元。

工资临界点区间

根据《个人所得税法》规定,个人工资薪金和奖金的临界点为3500元,低于3500元属于征税范围内,超出3500元的部分不受征税。

以某地个人所得税税率为例,当个人工资薪金和奖金金额超出3500元,就开始按照当地税率收取税费,超过3500后部分每月收入超过4500元,税率为20%,累计应纳税额低于起征点的,不再征税。

同时,个税还有一些免征税额,对于较小的收入额可以享受一定抵扣,减少缴纳税额。

例如,中国税务总局规定,到2019年12月底,个人收入每月不超过3000元,可免征个人所得税。

此外,个人也可以通过积累资金及允许享受的减税政策,减少个税的缴纳额度,从而降低大家的税负。

不同国家和地区对于工资临界点区间的规定可能有所不同,具体情况需要根据当地的法律法规来确定。

新牛祝年徐喫尢效区间和低效区间的第划□陕西杨凌张昌贵方大凤加锁锁全年一次性奖金是指政府机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

全年一次性奖金也叫年终奖,但不限于年终发放,可以是一年发放一次的综合性奖金。

2018年8月31日,全国人大常委会第五次会议表决通过了关于修改个人所得税法的决定,个税起征点确定为每月5000元。

随后,财政部和税务总局发布了《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号),规定个人年终奖按照新的月度税率表,单独计算纳税。

由于年终奖税率表的变动,年终奖的筹划点及无效区间和低效区间也相应的进行变动,需要进行新的年终奖筹划。

依据政策,年终奖既可以单独计算纳税,也可以选择并入当年综合所得计算纳税。

那么,如何合理筹划年终奖,掌握薪酬筹划策略,让年终奖更多的发放到员工手里,这是薪酬管理人员需要掌握的实际技能。

一、年终奖个税的纳税临界点的产生原因为什么年终奖存在纳税临界点?依据财税〔2018〕164号文件,如果不并入当年综合所得情况下,年终奖收入除以12个月得到的数额,年终奖按月换算后的月度税率表,确定适用税率和速算扣除数,单独计算纳税。

计算公式为:应纳税额=全年一次性奖金收入X适用税率-速算扣除数。

因为年终奖个税按阶梯级次缴纳。

又因为实际操作中,为了简便采用了数算扣除数,就出现了常说的年终奖的“坑”或“雷区”。

即年终奖在临界点存在“发得越多,拿得越少”的现象。

例如:年终奖分别是36,000元,36,001元;分别应纳税36,000x3%-0=1,080元,36,001x10%-210=3,390元,前后相差了2,310元。

如果按阶梯个税税率计算36,001元年终奖个税=(36,001-36,000)X10%+1,080=1080.1元。

为什么会出现“年终奖多发一块,到手少拿好几千、几万”的现象?因为年终奖是按月除以12之后对应相应的税率计税,然后用年终奖去乘以税率,应纳税所得额的总数没有变,但是速算扣除数只扣了1个月,而没有扣除12月。

新个税年终奖无效区间和低效区间的筹划作者:张昌贵方大凤加锁锁来源:《现代企业》2019年第08期全年一次性奖金是指政府机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

全年一次性奖金也叫年終奖,但不限于年终发放,可以是一年发放一次的综合性奖金。

2018年8月31日,全国人大常委会第五次会议表决通过了关于修改个人所得税法的决定,个税起征点确定为每月5000元。

随后,财政部和税务总局发布了《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号),规定个人年终奖按照新的月度税率表,单独计算纳税。

由于年终奖税率表的变动,年终奖的筹划点及无效区间和低效区间也相应的进行变动,需要进行新的年终奖筹划。

依据政策,年终奖既可以单独计算纳税,也可以选择并入当年综合所得计算纳税。

那么,如何合理筹划年终奖,掌握薪酬筹划策略,让年终奖更多的发放到员工手里,这是薪酬管理人员需要掌握的实际技能。

一、年终奖个税的纳税临界点的产生原因为什么年终奖存在纳税临界点?依据财税〔2018〕164号文件,如果不并入当年综合所得情况下,年终奖收入除以12个月得到的数额,年终奖按月换算后的月度税率表,确定适用税率和速算扣除数,单独计算纳税。

计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数。

因为年终奖个税按阶梯级次缴纳。

又因为实际操作中,为了简便采用了数算扣除数,就出现了常说的年终奖的“坑”或“雷区”。

即年终奖在临界点存在“发得越多,拿得越少”的现象。

例如:年终奖分别是36,000元,36,001元;分别应纳税36,000×3%-0=1,080元,36,001×10%-210=3,390元,前后相差了2,310元。

如果按阶梯个税税率计算36,001元年终奖个税=(36,001- 36,000)×10%+1,080=1080.1元。

龙源期刊网 注意年终奖六档“临界点”作者:来源:《文萃报·周五版》2020年第03期根据财政部、国家税务总局《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号),2021年12月31日之前,居民個人取得的全年一次性奖金,既可以选择与工资薪金合并计税,也可以选择单独计税。

年终奖缴纳个税有新旧两种算法:第一种是单独计算,不并入全年综合所得;第二种是按照新个税规定,将年终奖纳入全年所得综合计税。

根据新个税法,一个纳税年度只有6万元免征额,假如年终奖与工资合并计税,会占用免征额度,不仅扩大了计税基数,还会提高适用税率。

但单独计税则能够避免上述情况。

大家需要注意,单独适用全年一次性奖金政策,会产生新的年终奖临界点,发生“年终奖多发一元,到手收入少千元”的现象。

如果发放3.6万元年终奖,个税需要缴纳36000×3%=1080元,到手34920元。

如果多发一元,也就是发放36001元年终奖,个税需要缴纳36001×10%-210=3390.1元,到手32610.9元。

多发一元年终奖,到手收入反而少了2309.1元。

除了3.6万元之外,14.4万,30万,42万,66万,96万也是重要的临界点。

当缴税税率从10%跳至20%时,15万元的年终奖比14万元要多缴纳14800元个税,以至于到手的年终奖数额反而比14万元年终奖更少的情况。

与此同理,在20%与25%跳档时,31万元的年终奖比30万多缴纳16250元个税,到手金额也比30万年终奖更少。

同样,类似43万、67万、97万等年终奖的金额,也是企业和个人需要特别关注的年终奖“跳档”临界点,比如,企业分别向两名员工发96万元、97万元,年终奖97万元的员工,到手的反而比年终奖96万元的员工少拿8万多元。

(摘自《每日经济新闻》)。

浅析年终奖个税临界点

一年一度的年终奖时刻虽然已经结束了,除了带给我们愉悦的心情外,也带给我们一个思考:年终奖金的发放是不是多多益善?如果这样想,那就大错特错了。

因为年终奖在计算应该使用的税率时会出现一个临界点,只要超过临界点,不管超出多少所对应的税率就会发生变化。

根据2011年9月1日颁布的《国务院关于修改〈中华人民共和国个人所得税法实施条例〉的决定》,新个税法将税率由原9级缩减为7级,最低一个临界点变为18000元(见下表),“陷阱”也相应缩减为6个,也即6个奖金区间,分别是:[18001元-19283.33元]、[54001元-60187.50元]、[108001元-114600元]、[420001元-447500元]、[660001元-706538.46元]、[960001元-1120000元]。

以最高的一个区间为例,如果年终奖是960000元,应交税330495元。

如果年终奖是960001元,应交税将会达到418495.5元,两者相差88000.5元。

在这个区间里直到年终奖增加到1120000元,才会刚好出现多发年终奖实际也会多得的情况。

在此情况下,“年终奖临界点”成为一个思考课题,那当面对恰巧赶上临界点时,我们该如何应对呢?作为企业,我们可以将员工们多出临界点的部分奖金捐给慈善机构,将“年终奖”改为“年终捐”,“宁可少千元,不要超一元”,既以最大程度的合理避税又为社会做出了贡献,此乃一举两得。