企业内部审计工作流程图

- 格式:docx

- 大小:81.35 KB

- 文档页数:2

内部审计工作流程步骤详解规范内部审计具体业务的操作流程是完善集团内部审计工作、确保审计人员顺利完成审计任务的重要保证,根据集团《内部审计制度》及《内部审计实务标准》的相关规定,内部审计业务的具体操作流程规范如下,审计人员应在审计工作中按规定遵照执行。

根据内部审计工作的实质要求,审计工作可分为以下步骤:步骤一:审计立项与授权一、审计立项审计立项是指确定具体的内部审计项目,即被审计的对象。

审计对象包括集团下属的各子公司,集团内部的各职能部门、各项经营活动或项目、系统等。

审计对象的选择一般由以下三种方式决定:1、集团审计部通过对集团的经营活动进行系统地分析风险来制定年度内部审计工作计划表,经批准后逐项实施。

2、由集团总裁或董事会下达的计划外专项审计任务。

3、由被审计者提出审计要求,经批准实施审计业务。

二、审计批准与授权对于已立项的审计项目,审计部应在审计实施前以正式报告的形式报集团总裁审核、批准与授权。

步骤二:审计准备在确定审计事项后,审计人员开始审计准备工作,制订审计计划。

审计准备工作包括以下内容:一、初步确定具体审计目标和审计范围。

1、内部审计的总目标是审查和评价集团各项经营管理活动,协助集团组织的成员有效地履行他们的职责。

针对已确定的具体审计任务,审计人员应制定具体的审计目标以有助于拟定审计方案和审计工作结束后的审计评价。

2、内部审计的范围一般包括以下几个方面:1)组织内部控制系统的恰当性、有效性。

2)财务会计信息、资料的准确性、完整性、可靠性。

3)经营活动的效率和效果。

4)资产的护卫情况。

5)对法律、法规及政策、计划的遵守、执行情况。

审计人员应根据具体的审计任务确定具体的审计范围以确保审计目标的实现。

二、研究背景资料在制定审计计划时应收集、研究审计对象的背景资料。

当审计对象为集团子公司、职能部门时,背景资料主要包括其组织结构、经营管理情况、管理人员相关资料、定期的财务报告、有关的政策法规和预算资料等。

内部审计工作手册目录序言第一部分内部审计办法第二部分内部审计具体规范内部审计具体规范第1 号──审计方案编制规范内部审计具体规范第2 号──审计通知书规范内部审计具体规范第3 号──审计证据规范内部审计具体规范第4 号──审计工作底稿规范内部审计具体规范第5 号──审计事项评价规范内部审计具体规范第6 号──审计报告编审规范内部审计具体规范第7 号──审计复核工作规范内部审计具体规范第8 号──审计文书处理规范附表一:财务审计部发文字号登记目录表附表二:上行文件登记表附表三:下行文件登记表附表四:收文登记表附表五:财务审计部发文征求意见反馈统计表内部审计具体规范第9 号──审计档案工作规范附件:审计档案密级及保存期限表第三部分内部审计实务指南内部审计实务指南第1 号──商贸业务及财务审计指南附件一:商贸业务内部控制制度要点指引附件二:商贸业务内部控制调查问卷内部审计实务指南第 2 号──工程预、决算审计指南内部审计实务指南第 3 号──内部控制制度评价指南附件:各类交易业务错弊指引内部审计实务指南第4 号──货币资金收支结存审计指南内部审计实务指南第5 号──结算业务审计指南内部审计实务指南第6 号──固定资产审计指南内部审计实务指南第7 号──成本费用审计指南内部审计实务指南第8 号——经济效益审计评价指南附件:经济效益评价指标体系第四部分附录附录一:审计工作一般流程图附录二:投资项目审计工作流程图附录三:经济效益审计工作流程图附录四:离任审计工作流程图内部独立审计工作规范手册序言本序言旨在说明财务审计部内部独立审计工作规范手册(以下简称“审计手册”)的目标、体系、制定与发布程序,并对其规范内容、约束力及适用范围进行解释。

本序言由财务审计部负责解释。

一、审计手册的制定依据与目标1.审计手册依据《内部审计办法》制定。

2.制定审计手册的目标:2.1 建立执行内部独立审计工作的权威性标准,规范内部审计人员的工作行为,促使内部审计人员恪守独立、客观、公正的基本原则,有效地发挥内部审计的监督和服务作用。

内部审计工作流程步骤详解规范内部审计具体业务的操作流程是完善集团内部审计工作、确保审计人员顺利完成审计任务的重要保证,根据集团《内部审计制度》及《内部审计实务标准》的相关规定,内部审计业务的具体操作流程规范如下,审计人员应在审计工作中按规定遵照执行。

根据内部审计工作的实质要求,审计工作可分为以下步骤:步骤一:审计立项与授权一、审计立项审计立项是指确定具体的内部审计项目,即被审计的对象。

审计对象包括集团下属的各子公司,集团内部的各职能部门、各项经营活动或项目、系统等。

审计对象的选择一般由以下三种方式决定:1、集团审计部通过对集团的经营活动进行系统地分析风险来制定年度内部审计工作计划表,经批准后逐项实施2、由集团总裁或董事会下达的计划外专项审计任务。

3、由被审计者提出审计要求,经批准实施审计业务。

二、审计批准与授权对于已立项的审计项目,审计部应在审计实施前以正式报告的形式报集团总裁审核、批准与授权。

步骤二:审计准备在确定审计事项后,审计人员开始审计准备工作,制订审计计划。

审计准备工作包括以下内容:一、初步确定具体审计目标和审计范围。

1、内部审计的总目标是审查和评价集团各项经营管理活动,协助集团组织的成员有效地履行他们的职责。

针对已确定的具体审计任务,审计人员应制定具体的审计目标以有助于拟定审计方案和审计工作结束后的审计评价。

2、内部审计的范围一般包括以下几个方面:1)组织内部控制系统的恰当性、有效性。

2)财务会计信息、资料的准确性、完整性、可靠性3)经营活动的效率和效果。

4)资产的护卫情况。

5)对法律、法规及政策、计划的遵守、执行情况审计人员应根据具体的审计任务确定具体的审计范围以确保审计目标的实现。

二、研究背景资料在制定审计计划时应收集、研究审计对象的背景资料。

当审计对象为集团子公司、职能部门时,背景资料主要包括其组织结构、经营管理情况、管理人员相关资料、定期的财务报告、有关的政策法规和预算资料等。

联创光电科技股份有限公司内部审计工作手册目录序言第一部分内部审计办法第二部分内部审计具体规范内部审计具体规范第1 号──审计方案编制规范内部审计具体规范第2 号──审计通知书规范内部审计具体规范第3 号──审计证据规范内部审计具体规范第4 号──审计工作底稿规范内部审计具体规范第5 号──审计事项评价规范内部审计具体规范第6 号──审计报告编审规范内部审计具体规范第7 号──审计复核工作规范内部审计具体规范第8 号──审计文书处理规范附表一:财务审计部发文字号登记目录表附表二:上行文件登记表附表三:下行文件登记表附表四:收文登记表附表五:财务审计部发文征求意见反馈统计表内部审计具体规范第9 号──审计档案工作规范附件:审计档案密级及保存期限表第三部分内部审计实务指南内部审计实务指南第1 号──商贸业务及财务审计指南附件一:商贸业务内部控制制度要点指引附件二:商贸业务内部控制调查问卷内部审计实务指南第2 号──工程预、决算审计指南内部审计实务指南第3 号──内部控制制度评价指南附件:各类交易业务错弊指引内部审计实务指南第4 号──货币资金收支结存审计指南内部审计实务指南第5 号──结算业务审计指南内部审计实务指南第6 号──固定资产审计指南内部审计实务指南第7 号──成本费用审计指南内部审计实务指南第8 号——经济效益审计评价指南附件:经济效益评价指标体系第四部分附录附录一:审计工作一般流程图附录二:投资项目审计工作流程图附录三:经济效益审计工作流程图附录四:离任审计工作流程图内部独立审计工作规范手册序言本序言旨在说明财务审计部内部独立审计工作规范手册(以下简称“审计手册”)的目标、体系、制定与发布程序,并对其规范内容、约束力及适用范围进行解释。

本序言由财务审计部负责解释。

一、审计手册的制定依据与目标1.审计手册依据《内部审计办法》制定。

2.制定审计手册的目标:2.1 建立执行内部独立审计工作的权威性标准,规范内部审计人员的工作行为,促使内部审计人员恪守独立、客观、公正的基本原则,有效地发挥内部审计的监督和服务作用。

内审专员岗位说明书一、岗位职责(一)审计经理1、在总经理的领导下,主持内务审计部的日常工作;2、建立健全内审工作规章制度、审计工作流程;3、拟定年度审计工作计划,确定各类审计事项,报总经理批准后组织实施;4、组织协调审计过程中和公司下属公司、部门的关系,实施内部各类审计事项,下达审计工作任务,指定经办人和具体实施时间;5、审核审计工作方案,并对审计方案提出指导性意见;6、指导下属的日常工作,督促下属的工作进度,并对下属工作中碰到的关键性问题提出指导性解决意见;财务工作是在一定的经济环境下进行的,只有掌握这些知识,财务主管才能较好把握宏观经济对企业经营的影响。

7、复核审计工作底稿,最终确定审计工作报告,提出最终审计意见;8、复核本部门费用,并负责向办公室提出本部门的采购计划;9、制定部门发展计划并对本部门员工培训、晋级、奖惩、人事调整等方面提出建议;10、负责向公司领导汇报本部门工作,完成公司领导交办的其他工作任务。

(二)审计人员1、根据公司的财务管理制度及其他相关内部管理制度、公司的具体情况,起草审计规章制度、制定具体的审计工作方案;2、对公司内部监控机制的可靠性、有效性和完整性进行审查和评估;3、对公司组织结构、系统和程序是否恰当进行审查和评估,以确保成果与既定目标一致;4、对用以确保遵守各项规章制度和既定内部政策目标的各项制度进行审查和评估;5、对确保公司资产的安全和完整的制度和相关措施进行审查和评估;6、了解和评价公司经营过程中出现重大风险的可能性,并帮助公司改进风险防范的管理工作;还在找副总经理的岗位说明书吗,下面为大家搜集的一篇“副总经理岗位说明书范本”,供大家参考借鉴,希望可以帮助到有需要的朋友!7、必要时,对属于内部审计任务规定范围内的涉及被指控的任何措施行为和渎职的案件进行调查,查明薄弱环节和原因所在;8、按照审计工作计划及审计项目特点,制定具体的审计工作方案;9、按照已批准的审计计划和审计工作方案,负责具体审计项目的实施;10、取得审计工作证据,编制审计工作底稿,并对取得的审计证据的真实性、完整性负责;每个岗位有每个岗位的说明书,下面为大家搜集的一篇“执行专员岗位说明书范本”,供大家参考借鉴,希望可以帮助到有需要的朋友!11、负责起草审计报告,客观地反映被审计单位或部门的情况,客观公正地给予评价,并提出建设性的建议和处理意见;策划专员的岗位职责是什么呢,下面为大家搜集的一篇“策划专员岗位说明书范本”,供大家参考借鉴,希望可以帮助到有需要的朋友!及时参加市场部每日夕会,汇总每日工作内容及次日工作安排,每日工作中遇到的问题及时在夕会中提出并协商解决。

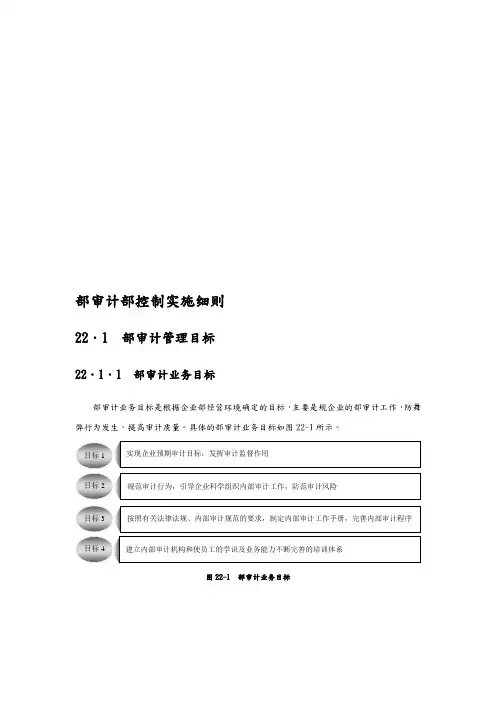

部审计部控制实施细则

22.1 部审计管理目标

22.1.1 部审计业务目标

部审计业务目标是根据企业部经营环境确定的目标,主要是规企业的部审计工作,防舞弊行为发生,提高审计质量。

具体的部审计业务目标如图22-1所示。

图22-1 部审计业务目标

22.1.2 部审计合规目标

部审计合规目标是指通过部审计保证部审计活动具有客观性和独立性,并符合国家法规和企业章程、制度的相关规定。

具体的部审计合规目标如图22-2所示。

图22-2 部审计合规目标

22.2 部审计业务风险

22.2.1 部审计经营风险

部审计经营风险是指企业在部审计活动中,可能因违反相关制度、法律、法规和程序而给企业带来的损失和处罚。

具体的部审计经营风险如图22-3所示。

图22-3 部审计经营风险

22.2.2 部审计合规风险

部审计涉及财务管理、会计核算的各个环节,可能因审计处理不合理、违反审计法律法规等而给企业造成风险。

部审计合规风险具体如图22-4所示。

图22-4 部审计合规风险

22.3 部审计业务流程

22.3.1 部审计控制流程

22.3.2 舞弊预防检查汇报流程

22.4 部审计业务流程相关制度22.4.1 部审计管理制度。

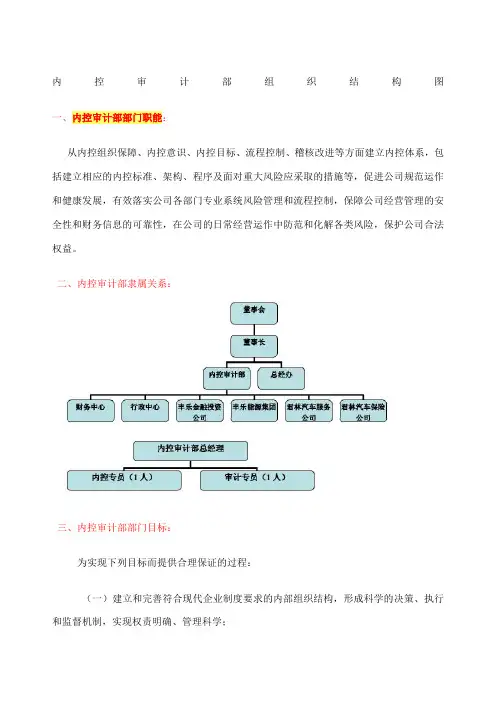

内控审计部组织结构图一、内控审计部部门职能:从内控组织保障、内控意识、内控目标、流程控制、稽核改进等方面建立内控体系,包括建立相应的内控标准、架构、程序及面对重大风险应采取的措施等,促进公司规范运作和健康发展,有效落实公司各部门专业系统风险管理和流程控制,保障公司经营管理的安全性和财务信息的可靠性,在公司的日常经营运作中防范和化解各类风险,保护公司合法权益。

二、内控审计部隶属关系:三、内控审计部部门目标:为实现下列目标而提供合理保证的过程:(一)建立和完善符合现代企业制度要求的内部组织结构,形成科学的决策、执行和监督机制,实现权责明确、管理科学;(二)保证国家法律、公司内部规章制度及公司经营方针的贯彻落实;(三)保证所有业务活动均按照适当的授权进行,促使公司的经营管理活动协调、有序、高效运行;(四)保证对资产的记录和接触、处理均经过适当的授权,确保资产的安全和完整并有效发挥作用,防止毁损、浪费、盗窃并降低减值损失;(五)保证公司业务记录、财务信息和其他信息的可靠、完整、及时;(六)防范经营风险和道德风险,防止、发现和纠正错误与舞弊;(七)提高公司经营效率和效果;四、内控审计部部门职责:1、建立健全企业内控制度,强化企业内部采购计划、生产计划、销售计划、资金计划、投资计划、费用预算等的事前审核(预防)、事中控制、事后审计工作,及时发现各个环节存在的问题,有效防止内控失效,把企业的风险降到最低程度;,明确公司内部控制体系职责分工和监督机制;2、制订《内部控制制度》3、制定《公司内部控制评价办法》进行内控评估和管理;4、制定《公司内控评价工作手册》,指导各系统开展内控评价工作;5、组织对公司各系统开展内部控制的审计与评估工作,审核公司内控制度及其执行情况,监督检查公司的内部审计制度及其实施;6、持续完善内部控制持续改进机制,积极推进《企业内部控制基本规范》的实施;7、定期向董事会和公司管理层汇报内控审计工作;8、明确公司的哪些流程与活动需建立制度,并对公司管理制度的制定流程进行规范;9、明确公司内部控制的审计与评估流程;10、制定内控制度的工作目标和原则;11、对各部门、各系统的管理进行有效控制;12、负责开展管理人员离任审计以及上级交办的专项审计工作,提交审计报告;13、负责对公司签定的合同进行审计;14、负责组织落实董事会交办的监察审计事项;15、加强内部人员的业务培训,加快知识更新,以适应不断变化的市场规则、不断更新的法律、法规的要求,以更好地提高内部审计的质量和效率。

内部审计工作流程步骤详解规范内部审计具体业务的操作流程是完善集团内部审计工作、确保审计人员顺利完成审计任务的重要保证,根据集团《内部审计制度》及《内部审计实务标准》的相关规定,内部审计业务的具体操作流程规范如下,审计人员应在审计工作中按规定遵照执行。

根据内部审计工作的实质要求,审计工作可分为以下步骤:步骤一:审计立项与授权一、审计立项审计立项是指确定具体的内部审计项目,即被审计的对象。

审计对象包括集团下属的各子公司,集团内部的各职能部门、各项经营活动或项目、系统等。

审计对象的选择一般由以下三种方式决定:1、集团审计部通过对集团的经营活动进行系统地分析风险来制定年度内部审计工作计划表,经批准后逐项实施。

2、由集团总裁或董事会下达的计划外专项审计任务。

3、由被审计者提出审计要求,经批准实施审计业务。

二、审计批准与授权对于已立项的审计项目,审计部应在审计实施前以正式报告的形式报集团总裁审核、批准与授权。

步骤二:审计准备在确定审计事项后,审计人员开始审计准备工作,制订审计计划。

审计准备工作包括以下内容:一、初步确定具体审计目标和审计范围。

1、内部审计的总目标是审查和评价集团各项经营管理活动,协助集团组织的成员有效地履行他们的职责。

针对已确定的具体审计任务,审计人员应制定具体的审计目标以有助于拟定审计方案和审计工作结束后的审计评价。

2、内部审计的范围一般包括以下几个方面:1)组织内部控制系统的恰当性、有效性。

2)财务会计信息、资料的准确性、完整性、可靠性。

3)经营活动的效率和效果。

4)资产的护卫情况。

5)对法律、法规及政策、计划的遵守、执行情况。

审计人员应根据具体的审计任务确定具体的审计范围以确保审计目标的实现。

二、研究背景资料在制定审计计划时应收集、研究审计对象的背景资料。

当审计对象为集团子公司、职能部门时,背景资料主要包括其组织结构、经营管理情况、管理人员相关资料、定期的财务报告、有关的政策法规和预算资料等。

联创光电科技股份有限公司内部审计工作手册目录序言第一部分内部审计办法第二部分内部审计具体规范内部审计具体规范第1 号──审计方案编制规范内部审计具体规范第2 号──审计通知书规范内部审计具体规范第3 号──审计证据规范内部审计具体规范第4 号──审计工作底稿规范内部审计具体规范第5 号──审计事项评价规范内部审计具体规范第6 号──审计报告编审规范内部审计具体规范第7 号──审计复核工作规范内部审计具体规范第8 号──审计文书处理规范附表一:财务审计部发文字号登记目录表附表二:上行文件登记表附表三:下行文件登记表附表四:收文登记表附表五:财务审计部发文征求意见反馈统计表内部审计具体规范第9 号──审计档案工作规范附件:审计档案密级及保存期限表第三部分内部审计实务指南内部审计实务指南第1 号──商贸业务及财务审计指南附件一:商贸业务内部控制制度要点指引附件二:商贸业务内部控制调查问卷内部审计实务指南第2 号──工程预、决算审计指南内部审计实务指南第3 号──内部控制制度评价指南附件:各类交易业务错弊指引内部审计实务指南第4 号──货币资金收支结存审计指南内部审计实务指南第5 号──结算业务审计指南内部审计实务指南第6 号──固定资产审计指南内部审计实务指南第7 号──成本费用审计指南内部审计实务指南第8 号——经济效益审计评价指南附件:经济效益评价指标体系第四部分附录附录一:审计工作一般流程图附录二:投资项目审计工作流程图附录三:经济效益审计工作流程图附录四:离任审计工作流程图内部独立审计工作规范手册序言本序言旨在说明财务审计部内部独立审计工作规范手册(以下简称“审计手册”)的目标、体系、制定与发布程序,并对其规范内容、约束力及适用范围进行解释。

本序言由财务审计部负责解释。

一、审计手册的制定依据与目标1.审计手册依据《内部审计办法》制定。

2.制定审计手册的目标:2.1 建立执行内部独立审计工作的权威性标准,规范内部审计人员的工作行为,促使内部审计人员恪守独立、客观、公正的基本原则,有效地发挥内部审计的监督和服务作用。

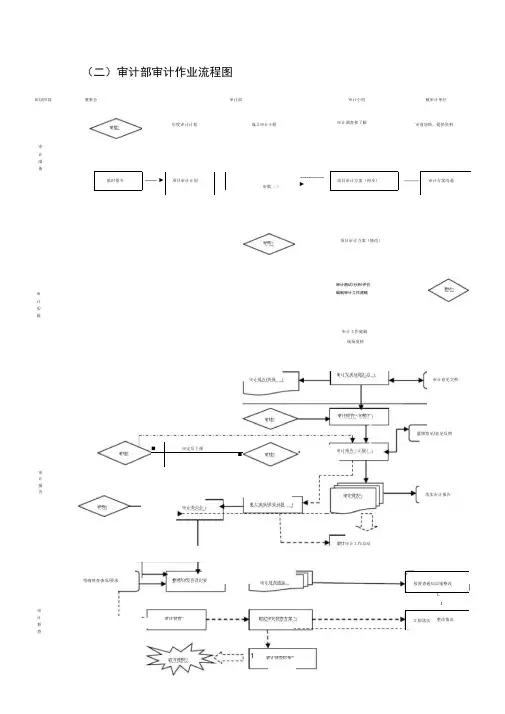

阶段阶段董事会审计部审计小组被审计单位(二)审计部审计作业流程图审批年度审计计划成立审计小组审计调查和了解审前协助、提供资料审计准备临时指令 ------ ►项目审计计划审批二> ------------►项目审计方案(初步)----------- 审计方案沟通审批项目审计方案(修改)审计实施审计测试/分析/评价编制审计工作底稿鉴证审计工作底稿现场复核审计报告审计发现问题汇总审计报告/快报审计意见交换审核审核审核落实审计报告审计报告项目审计工作总结■审定后上报u■审计报告(初稿)审计报告(正稿)征求意见/意见反馈审核审计委员会重大事项/重要问题审计督查明确督查事项/要求审计督查通知整理/印发会议纪要审计督查制定审计督查方案r i按督查通知实施整改k________________ __________________ JL1r汇报落实__整改情况审计部长审计小组被审计单位、内部审计工作流程图(一)一般财务收支审计工作流程图审批下发审计通知书审批-►完善项目审计方案小组初步确定审计重点 分工和时间计划和评价审计风险------------------------1 1 ---------------的合法性和合规性收集审计证据编制 检查内部控制的健审计工作底稿全性和执行有效性益性和风险性现场复核开展外勤审计工彳作审批审计汇总/发现问题总结——►审计结果交换意见书接收审计通知书审前调查和了解要求提供审前协助签署《承诺书》提供资料和审前协助审查会计报表反映 的真实性和完整性审查财务收支账目 流程 记录影像沟通评价经营行为的效 审计工作底稿鉴证报表 账簿凭证 座谈 实物分析追加审计程序或替代审计程序复核r -对审计结果予以确认No厂弋二 外勤审计终结 YesYes复核追加审计程序征求意见反馈编制审计报告山正式审计报告编制审计报告(初稿)整理审计工作底稿NoYes(正稿)征求意见----------------审批Yes董事会审计部部长审计小组离任人及其原所在单位(二)离任审计工作流程图离任审计指令 成立审计小组 下发审计通知 离任审计立项拟定项目审计方案离任人岗位说明离任人绩效考核审计调查和了解要 求提供审前协助离任性质任职期间审计档案任职期间财务资料审批完善项目审计方案其他资料接受审计通知书签署《承诺书》 提供资料和审前协助开展外勤审计工彳作--------收集审计证据提供相关资料编制审计工作底稿---------------------给予审计协助小组分工和时间计划yes1完善审计工作底稿丄 ----- ■审计工作底稿鉴证 —►*• 」对审计结果予以确认外勤审计终结追加审计程序审计发现问题汇总 .■ 审计结果交换意见书■审核工作 底稿复核追加审计程序.■或替代审计程序整理审计工作复核yes复核yes底稿编制审计报告(初稿)yes正式审计报告审批 编制审计报告■征求意见(正稿)发布审计报告征求意见反馈yes(三)工程审计流程图董事会审计部中介机构被审计单位施工单位审批同意立项工程立项申请纳入年度预算的工程项目工程审计立项审批审批制定项目审计方案是否需要委托中介机构协助审定后上报成立审计小组制定工程实施或指派审计专员方案和时间计划联合审计监督审前调查/ 了解要求提供协助自行审计监督组织项目的受邀投标制定受托工程邀请/招标/评标项目审计方案实施跟踪审计/参与项目实施过程施工结束提交初审工程竣工资料施工工程结算审计提供资料和必要协助对初审资料■ ■ ■ «■■ S No .实施审计4------------ YesYes跟踪结算审计出具工程结算审计报告出具工程结算核定书工程项目审计总结确定中标单位发布中标通知——►接收中标通知签订工程施工合1甲供材采购/提供施工现场监督管理—►——七组织开展工程项目的施工等各项事宜按结算核定书结算付款三、审计督查流程图。

审计部门岗位职责及工作流程一、岗位职责(一)审计中心主任1、在总经理的领导下,主持内务审计部的日常工作;2、建立健全内审工作规章制度、审计工作流程;3、拟定年度审计工作计划,确定各类审计事项,报总经理批准后组织实施;4、组织协调审计过程中和公司下属公司、部门的关系,实施内部各类审计事项,下达审计工作任务,指定经办人和具体实施时间;5、审核审计工作方案,并对审计方案提出指导性意见;6、指导下属的日常工作,督促下属的工作进度,并对下属工作中碰到的关键性问题提出指导性解决意见;7、复核审计工作底稿,最终确定审计工作报告,提出最终审计意见;8、复核本部门费用,并负责向办公室提出本部门的采购计划;9、制定部门发展计划并对本部门员工培训、晋级、奖惩、人事调整等方面提出建议;10、负责向公司领导汇报本部门工作,完成公司领导交办的其他工作任务。

(二)审计人员1、根据公司的财务管理制度及其他相关内部管理制度、公司的具体情况,起草审计规章制度、制定具体的审计工作方案;2、对公司内部监控机制的可靠性、有效性和完整性进行审查和评估;3、对公司组织结构、系统和程序是否恰当进行审查和评估,以确保成果与既定目标一致;4、对用以确保遵守各项规章制度和既定内部政策目标的各项制度进行审查和评估;5、对确保公司资产的安全和完整的制度和相关措施进行审查和评估;6、了解和评价公司经营过程中出现重大风险的可能性,并帮助公司改进风险防范的管理工作;7、必要时,对属于内部审计任务规定范围内的涉及被指控的任何措施行为和渎职的案件进行调查,查明薄弱环节和原因所在;8、按照审计工作计划及审计项目特点,制定具体的审计工作方案;9、按照已批准的审计计划和审计工作方案,负责具体审计项目的实施;10、取得审计工作证据,编制审计工作底稿,并对取得的审计证据的真实性、完整性负责;11、负责起草审计报告,客观地反映被审计单位或部门的情况,客观公正地给予评价,并提出建设性的建议和处理意见;12、确保内部审计、调查和检查报告的完整性、及时性、客观性和准确性;13、负责审计资料的立卷,收集、整理归档工作;14、制定个人工作目标和计划,并向部门经理提出改进内部审计工作的建议;15、完成部门经理交办的其他工作任务。

内部审计工作流程图(范例一)集团内控部

审计小组全体成员

审计小组组长

审计小组全体成员

审计小组全体成员

审计小组组长

内部审计工作流程图(范例二)

审计作业

内部审计工作流程图(范例三)

审计部审计作业流程图

审计郡审计丄作组

审计调查

审

计

准

备

年度审计工柞计划

罪定虽计项目、方式成立审计工作组

初歩审计工作后案

审

计

实

施审计发现、结论

内部控制评松

审

计

报

告

审计报告审计诀定

用计报皆初辐

审计档孰审计筑计

后

续

审

计

审计诀定执行

内部审计

审计管理。