wto案例分析_图文

- 格式:ppt

- 大小:699.56 KB

- 文档页数:70

WTO案例分析日本酒类税案概述2019年4月1日,世界贸易组织(WTO)最终确认了日本对进口酒类产品征收高额消费税的做法违反了贸易自由化的原则。

此案件中,WTO一致认定日本关于进口啤酒、葡萄酒等酒类征收20%消费税,与国产酒征收8%消费税的做法在国际贸易中违反了贸易平等的原则。

背景在此案件之前,日本一直采取这种差别对待进口酒类的政策。

然而,在2015年,欧盟向WTO提起了对日本这种做法的投诉。

欧盟认为,日本的消费税规定歧视性很强,不仅对欧盟酒类产品实行了高税负,而且在国内市场,日本对于自家产品采取更为宽松的税收政策,这使得欧盟的酒类产品在日本市场上受到不公平的竞争。

欧盟要求WTO裁定,日本应该取消对进口酒类产品的不合理税收规定。

由于日本政府不能完全排除这种歧视性差别对待的情况,双方在WTO层面上进行了一系列谈判,这最终导致WTO就此案进行了诉讼。

WTO裁定,日本对于进口酒类产品征收高额消费税的做法已经违反了WTO自由贸易的原则。

案例分析在WTO的判决中,日本的主要辩护理由之一是:消费税是一种内部税收政策,税务主权基本上都被保留给了国家政府。

因此,日本有权利自由选择对税收的规定和征收方式,这不需要得到其他国家的认可。

WTO并不否认这种主权理论,但他们认为,带有贸易效应的差别对待是不被允许的。

在这种情况下,差别是基于产品的国别而不是产品本身的质量、特征或类别,这是导致判决的一个重要因素。

在WTO的判决中,他们认为日本的所采取的税收规定是不合法的。

由于差别对待并不是基于消费税的税种或税费水平的“数量上相似”区别,而是基于商品类别的“质量和特征”区别。

这种差别待遇是违反了GATT条例,并且违反了日本的国际贸易承诺。

结论总的来说,这个案件中,WTO的判决已经发挥了非常积极的作用,有助于促进国际贸易和全球经济的发展。

WTO已经对日本的保护主义和不公平的贸易做法进行了警告,向其他国家强调了平等和自由贸易的重要性。

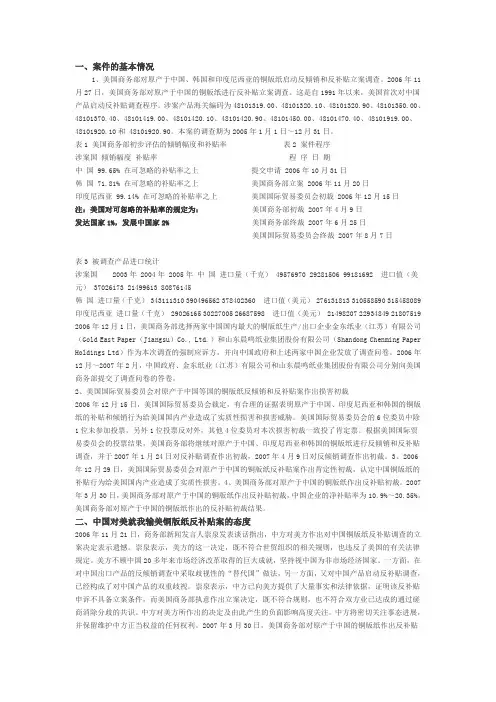

一、案件的基本情况1、美国商务部对原产于中国、韩国和印度尼西亚的铜版纸启动反倾销和反补贴立案调查。

2006年11月27日,美国商务部对原产于中国的铜版纸进行反补贴立案调查。

这是自1991年以来,美国首次对中国产品启动反补贴调查程序。

涉案产品海关编码为48101319.00、48101320.10、48101320.90、48101350.00、48101370.40、48101419.00、48101420.10、48101420.90、48101450.00、48101470.40、48101919.00、48101920.10和 48101920.90。

本案的调查期为2005年1月1日~12月31日。

表1 美国商务部初步评估的倾销幅度和补贴率表2 案件程序涉案国倾销幅度补贴率程序日期中国 99.65% 在可忽略的补贴率之上提交申请 2006年10月31日韩国 71.81% 在可忽略的补贴率之上美国商务部立案 2006年11月20日印度尼西亚 99.14% 在可忽略的补贴率之上美国国际贸易委员会初裁 2006年12月15日注:美国对可忽略的补贴率的规定为:美国商务部初裁 2007年4月9日发达国家1%,发展中国家2% 美国商务部终裁 2007年6月25日美国国际贸易委员会终裁 2007年8月7日表3 被调查产品进口统计涉案国 2003年 2004年 2005年中国进口量(千克) 49576970 29281506 99181692 进口值(美元) 37026173 21499613 80876145韩国进口量(千克) 343111310 390496562 378402360 进口值(美元) 276131813 310558590 315458089 印度尼西亚进口量(千克) 29026165 30227005 26687598 进口值(美元) 21498207 22934849 21807519 2006年12月1日,美国商务部选择两家中国国内最大的铜版纸生产/出口企业金东纸业(江苏)有限公司(Gold East Paper(Jiangsu)Co., Ltd.)和山东晨鸣纸业集团股份有限公司(Shandong Chenming Paper Holdings Ltd)作为本次调查的强制应诉方,并向中国政府和上述两家中国企业发放了调查问卷。

案例分析WTO规则第一篇(1—4章)1.阿根廷和欧共体的农产品出口贸易纠纷西班牙和葡萄牙加入欧共体后,由于欧共体的共同农业政策,出口农产品到这两个国家比以前困难。

1987年初,美国和欧共体通过协商达成协议,作为补救措施,欧共体向美国提供年进口230万玉米和高粱的配额,限期为4年。

阿根廷为主要农产品出口国,其出口的主要农产品也是玉米和高粱,它要求在欧共体得到与美国同样的待遇。

1987年阿根廷向GATT申诉,认为欧共体违反了GATT第24条款的规定,即加入关税同盟时寻求提高约束性关税的GATT成员在修改关税减让表时,应与其他成员进行关于补偿性调整的谈判。

最后,欧共体和阿根廷达成协议,欧共体向阿根廷提供了和美国相同的配额,同时还增加了一些肉类配额。

1990年,美欧协议延长,欧阿协议也相应延长。

2.巴西、智利等9国的烟草制品立法问题纠纷1993年,美国签署了一项法令,要求国内的卷烟制造商在生产中至少使用75%的本国原料,违反规定的将被罚款;法令还规定了对进口征收国内税、检查费。

1993年前,巴西,智利,哥伦比亚,加拿大,萨尔瓦多,危地马拉,泰国,津巴布韦向美国出口的烟草达到91000吨,总价值为3.53亿美元。

新法令的实施将大大影响这些国家对美国的烟草出口。

1993年12月17日,巴西,智利等8国提出申诉,认为美国关于关于烟草制品的立法违反了GATT第3条第5款向GATT第3条第5款。

即“缔约方不得建立或维持某种对产品的混合、加工或使用须符合特定数量或比例的国内数量限制条例,直接或间接要求条例规定的某一产品的特定数量或比例必须由国内来源供应缔约方,也不应采用其他与本条第1款规定的原则有抵触的办法来实施国内数量限制条例。

”1994年1月25日,专家组成立。

1994年9月,专家组提交调查报告,认为美国政府的法令实际上是内部数量限制措施,不符合GATT第3条。

1994年10月4日,通过专家组报告,巴西,智利等9国胜诉。

1美国将对从中国进口的化学增白剂征收反倾销税美国国际贸易委员会19日宣布,从中国进口的化学增白剂对美国相关产业造成实质性损害,将对这种产品征收反倾销税。

美国国际贸易委员会当天作出终裁,六名委员一致认为从中国进口化学增白剂对美国相关产业造成实质性损害,因此美国商务部将要求海关对这种产品征收反倾销税。

根据美国国际贸易委员会的数据,2011年美国同类产品生产商仅有三家。

美国商务部曾在3月20日作出肯定性终裁,认定中国大陆和台湾地区的化学增白剂生产商或出口商在美国销售时存在倾销行为,倾销幅度分别为63.98%至109.95%和6.2%。

2011年,美国从中国大陆进口的此类产品总价值为3890万美元,从台湾地区进口额为1890万美元。

美国政府当前面临经济复苏乏力与大选政治的双重压力,今年以来贸易保护主义明显升温。

中国商务部多次表示,希望美国政府恪守反对贸易保护主义承诺,共同维护自由、开放、公正的国际贸易环境,以更加理性的方法妥善处理贸易摩擦。

2美决定不对从中国进口的钢制车轮征收反倾销税和反补贴税美国国际贸易委员会17日宣布,从中国进口钢制车轮没有实质性损害或威胁美国相关产业,因此美国将会不对这种产品征收反倾销和反补贴税。

美国国际贸易委员会当天作出终裁,6名委员一致认为从中国进口钢制车轮不会对美国相关产业造成实质性损害或威胁,因此商务部将不会要求海关对这种产品征收反倾销和反补贴税。

根据美国国际贸易委员会的数据,美国同类产品的生产商仅有5家。

美国商务部曾在3月19日作出肯定性终裁,认定中国钢制车轮的生产商或出口商在美国销售钢制车轮时存在倾销行为,倾销幅度从44.96%至193.54%不等。

同时,商务部还裁定中国输美的此类产品接受了25.66%至38.32%不等的补贴。

按照美方程序,反倾销税或反补贴税需美国商务部和国际贸易委员会均作出肯定性裁决才能执行。

根据美国商务部的数据,2011年美国从中国进口的钢制车轮总价值约为8420万美元,2010年约为8040万美元。