财务管理-第六章 政府决算与财务报告 精品

- 格式:ppt

- 大小:1.58 MB

- 文档页数:4

财务决算和财务预算报告随着现代经济的发展,财务决算和财务预算报告成为了每个经济单位必须要关注的一个重点。

财务决算和财务预算报告是经济活动的基本依据和核心内容,它们反映了企业过去一年的经营情况和未来一年的经营计划,并为企业的决策提供了重要参考。

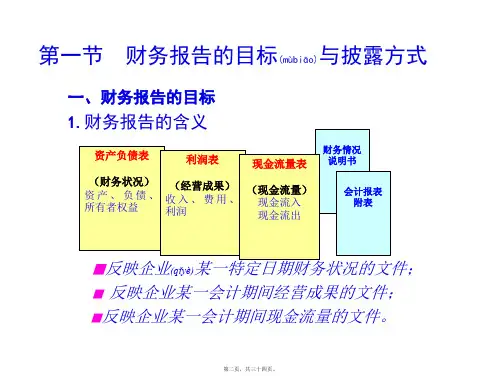

一、财务决算报告1.财务决算报告的概念和目的财务决算报告是企业在每个会计年度结束后编制的一份有关财务状况、经营业绩和现金流量的报告。

财务决算报告是企业对内、对外展示自身财务状况和经营业绩的一份重要报告,同时也是企业接受内外部监管和审计的必要依据。

财务决算报告的目的主要有以下几个方面:(1)展示企业的财务状况、经营业绩和现金流量,对内部管理和决策提供参考;(2)向投资者、股东、债权人等外部利益相关者提供有关企业财务状况和经营业绩的信息,增加透明度,降低投资和融资的风险;(3)为企业接受审计提供财务信息和依据,保证报告的真实、准确、完整。

2.财务决算报告的内容财务决算报告主要包括以下几个部分:(1)财务状况表:反映企业在报告期结束时的资产、负债和股东权益状况;(2)利润表:反映企业在报告期内的收入、成本、利润和税费等情况;(3)现金流量表:反映企业在报告期内的现金流入、流出情况,包括经营、投资和筹资活动产生的现金流量;(4)股东权益变动表:反映企业在报告期内股东权益的变动情况,包括股本、盈余公积金、减值准备等;(5)财务报告附注:对财务报告中各项指标和数据进行解释和说明,提高报告的准确性和可读性。

3.财务决算报告的编制与审计财务决算报告是企业的管理人员编制的、同时要接受外部会计师事务所的审计。

审计是一项对财务报告真实性、准确性、完整性的评价,它可以保证财务决算报告中所包含的信息具有可信度。

在编制财务决算报告时,企业需要根据有关的会计准则和财务报告编制规范进行操作。

会计准则是企业在编制财务报告时必须要遵循的规范,它包括准则性会计和同一性会计两种基本会计准则。

准则性会计主要要求企业在报告期间对同一事项的会计处理要保持一致。

目录政府会计准则——基本准则 (5)第一章总则 (5)第二章政府会计信息质量要求 (7)第三章政府预算会计要素 (8)第四章政府财务会计要素 (9)第一节资产 (9)第二节负债 (11)第三节净资产 (12)第四节收入 (13)第五节费用 (13)第五章政府决算报告和财务报告 (14)第六章附则 (16)政府会计准则——具体准则 (17)政府会计准则第1号——存货 (17)第一章总则 (17)第二章存货的确认 (17)第三章存货的初始计量 (17)第四章存货的后续计量 (19)第五章存货的披露 (20)第六章附则 (20)政府会计准则第2号——投资 (21)第一章总则 (21)第三章长期投资 (22)第一节长期债权投资 (22)第二节长期股权投资 (22)第四章投资的披露 (25)第五章附则 (26)政府会计准则第3号——固定资产 (27)第一章总则 (27)第二章固定资产的确认 (27)第三章固定资产的初始计量 (28)第四章固定资产的后续计量 (30)第一节固定资产的折旧 (30)第二节固定资产的处置 (32)第五章固定资产的披露 (32)第六章附则 (33)政府会计准则第4号——无形资产 (34)第一章总则 (34)第二章无形资产的确认 (34)第三章无形资产的初始计量 (36)第四章无形资产的后续计量 (37)第一节无形资产的摊销 (37)第二节无形资产的处置 (39)第五章无形资产的披露 (39)政府会计准则第5号——公共基础设施 (41)第一章总则 (41)第二章公共基础设施的确认 (42)第三章公共基础设施的初始计量 (43)第四章公共基础设施的后续计量 (45)第一节公共基础设施的折旧或摊销 (45)第二节公共基础设施的处置 (47)第五章公共基础设施的披露 (47)第六章附则 (48)政府会计准则第6号——政府储备物资 (50)第一章总则 (50)第二章政府储备物资的确认 (50)第三章政府储备物资的初始计量 (51)第四章政府储备物资的后续计量 (52)第五章政府储备物资的披露 (54)第六章附则 (54)政府会计准则第7号——会计调整 (56)第一章总则 (56)第二章会计政策及其变更 (57)第三章会计估计变更 (59)第四章会计差错更正 (60)第五章报告日后事项 (62)第七章附则 (63)政府会计准则第8号——负债 (64)第一章总则 (64)第二章举借债务 (65)第三章应付及预收款项 (67)第四章暂收性负债 (69)第五章预计负债 (70)第六章披露 (72)第七章附则 (73)政府会计准则——基本准则第一章总则第一条为了规范政府的会计核算,保证会计信息质量,根据《中华人民共和国会计法》、《中华人民共和国预算法》和其他有关法律、行政法规,制定本准则。

财务决算及财务预算报告模板

一、财务决算报告

1、简介

财务决算是企业在一定会计期间经过充分准备并经过充分核算和认证的财务报告,它是企业经过对有关财务事项的全面核算、实物核查和审计而形成的一种财务报表,可以反映企业此期经营状况和经营成果,以及未来经营状况预期。

2、目的

财务决算报告的编制是为了提供企业具有相关价值的有效信息,以指导企业的决策,提高企业的经济效益,明确企业的经营状况及经营绩效,从而满足股东、投资者和有关社会及政府的查询和报告需要。

3、内容

(1)总账账簿。

财务决算报表包含有企业期初期末的总账账簿,账簿内容主要包括:资产负债表、收入成本表、利润表、现金流量表等;

(2)财务表格及单据:决算报告包括企业本期所发生的财务事项的表格及具体财务单据;

(3)企业报表:包括综合损益表、可供股东分配表、综合报表等。

二、财务预算报告

1、简介

财务预算就是企业根据其经营和发展规划,通过对现金和资产的分析和预计,建立现金流量、收支和投资等的历史预计,以帮助企业预算管理和科学决策的过程。

2、目的。

政府工作财务管理一、概述政府工作财务管理是指对政府部门的财务资源进行有效规划、监控和管理的过程。

它涉及到政府的收入、支出、财产和债务等方面的管理,旨在确保政府资金的合理配置和使用,提升政府财务管理的效率和透明度,促进公共财政的可持续发展。

二、政府工作财务管理原则1. 法制化原则:政府工作财务管理应依据相关法律法规进行,确保合规操作,防止违法行为。

2. 规范化原则:政府工作财务管理应按照一定的规范进行,确保财务数据的准确性和可比性。

3. 经济性原则:政府工作财务管理要追求经济效益最大化,确保资金的合理使用和资源的有效配置。

4. 效益性原则:政府工作财务管理要注重社会效益和公益性,促进经济社会的可持续发展。

5. 透明化原则:政府工作财务管理要做到信息公开透明,接受社会监督,提高管理的公信力。

三、政府工作财务管理步骤1. 预算计划:政府应根据年度或中长期发展需要制定预算计划,确保财务资源的合理分配和使用。

2. 资金调配:政府应按照预算计划对资金进行合理的调配,确保财政收支平衡和资金的有效利用。

3. 收支核算:政府应按照规定的程序和标准对收入和支出进行核算,确保财务数据的准确性和可靠性。

4. 财产管理:政府应建立完善的财产管理制度,对政府资产进行登记、评估和监督,确保财产的安全和有效管理。

5. 债务管理:政府应合理规划和管理债务,确保债务的偿还和风险的控制。

6. 绩效评价:政府应根据预算执行情况和绩效目标进行评价,对政府工作财务管理进行监督和改进。

四、政府工作财务管理的挑战与对策1. 资金缺口:政府工作财务管理面临着资金不足的挑战,需要注重财政收入的增加和支出的优化调整。

对策:加强财政收入管理,提高税收征管效能,推进财政改革,增加政府非税收入。

2. 支出压力:政府工作财务管理面临着支出增长压力大的问题,需要加强预算管理和项目评估。

对策:强化预算执行监控,加强绩效评价,优化支出结构,提高财政资金使用效益。

财务决算及财务预算报告模板课件

包括:财务决算及财务预算报告的概念、定义、目的、特点及基本步

骤等相关内容。

财务决算及财务预算报告是企业制定及实施年度财务计划的重要工具,对企业管理者来说财务决算及财务预算报告可以提供可靠信息,从而实现

企业改进的动力。

财务决算及财务预算报告是企业管理者的把握未来财务

发展趋势及预测未来财务情况的有效工具,属于对企业的财务运作进行有

效规划的有力武器。

定义

目的

特点

1、财务决算及财务预算报告以基础实际为基础,把实际财务收支及

其他收支预测在一定的时间范围内进行,是企业管理者把握未来财务发展

及预测未来财务情况的重要工具。

2、财务决算及预。

2020年11月第23卷第22期中国管理信息化China Management InformationizationNov.,2020Vol.23,No.224.5.2 编写项目后评价报告根据科研项目各方面的执行情况,以项目目标和效益为核心,运用逻辑框架法分析项目目标的实现程度、得出经济效益分析的评价结论,综合各项指标的评价结果评价项目的总体完成程度,同时注意收集实施应用评价中出现的问题与管理建议,编写项目后评价报告。

5 结 语企业应结合自身实际情况,加大研发投入,严把立项,提高科研成果的成熟程度,同时,研发活动要与企业质量、安全、成本、项目管理等核心经营要素紧密结合,实现研发、应用、可持续发展的良性循环,从而进一步提升企业科研管理水平。

另外,企业还要做到监管到位、服务到位,在企业内部赋予项目责任单位更大的自主权,简化过程监督,激励科研人员潜心研究,攻坚克难,提升关键领域核心技术攻关能力,提高企业核心技术竞争力,努力把创新成果转化为实际的生产力,促进企业高质量发展。

主要参考文献[1]董添.研发支出比拼七行业上市公司显“豪横”[N].中国证券报,2020-04-22.[2]朱长城.企业科技创新是推动经济发展的内在动力[J].中国科技纵横,2013(21):309-310.[3]杨静.论高新技术企业研发费用的会计核算和税务筹划[J].新财经:理论版,2013(10):235-236.[4]张波.科研经费的监管机制与绩效评估分析[J].企业文化,2015(1): 145-146.[5]成向布.PDM项目后评价研究[J].科技创新与应用,2014(15):260-261.新政府会计制度下政府财务报告与政府决算报告的差异研究盛 婕(上海市第一人民医院,上海200080)[摘 要]政府会计制度自2019年1月1日开始施行,新制度构建了新的政府会计核算体系,具备财务会计与预算会计双重功能,综合反映了单位的财务状况、预算执行情况。