第三章(1)_多元线性回归模型(计量经济学_浙江大学_韩菁)

- 格式:ppt

- 大小:942.50 KB

- 文档页数:1

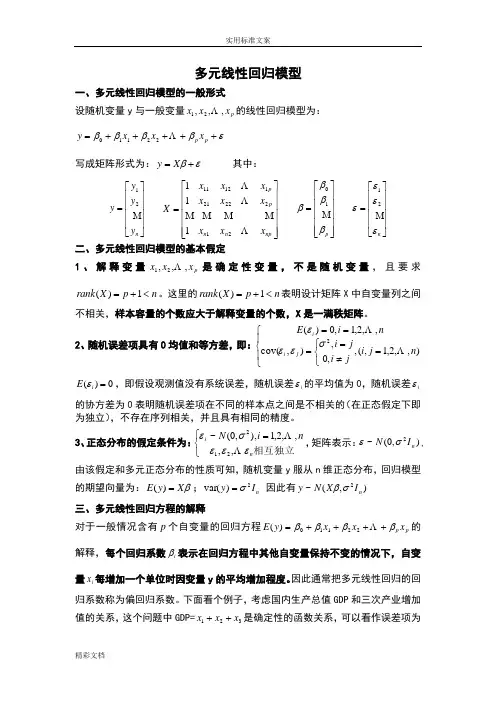

多元线性回归模型一、多元线性回归模型的一般形式设随机变量y 与一般变量p x x x ,,,21 的线性回归模型为:εββββ+++++=p p x x x y 22110写成矩阵形式为:εβ+=X y 其中:⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎣⎡=n y y y y 21 ⎥⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎢⎣⎡=np n n p p x x x x x x x x x X 212222********* ⎥⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎢⎣⎡=p ββββ 10 ⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎣⎡=n εεεε 21 二、多元线性回归模型的基本假定1、解释变量p x x x ,,,21 是确定性变量,不是随机变量,且要求n p X r a n k <+=1)(。

这里的n p X rank <+=1)(表明设计矩阵X 中自变量列之间不相关,样本容量的个数应大于解释变量的个数,X 是一满秩矩阵。

2、随机误差项具有0均值和等方差,即:⎪⎩⎪⎨⎧⎩⎨⎧=≠====),,2,1,(,,0,),cov(,,2,1,0)(2n j i j i j i n i E j i i σεεε 0)(=i E ε,即假设观测值没有系统误差,随机误差i ε的平均值为0,随机误差iε的协方差为0表明随机误差项在不同的样本点之间是不相关的(在正态假定下即为独立),不存在序列相关,并且具有相同的精度。

3、正态分布的假定条件为:⎩⎨⎧=相互独立n i ni N εεεσε ,,,,2,1),,0(~212,矩阵表示:),0(~2n I N σε,由该假定和多元正态分布的性质可知,随机变量y 服从n 维正态分布,回归模型的期望向量为:βX y E =)(;n I y 2)var(σ= 因此有),(~2n I X N y σβ 三、多元线性回归方程的解释对于一般情况含有p 个自变量的回归方程p p x x x y E ββββ++++= 22110)(的解释,每个回归系数i β表示在回归方程中其他自变量保持不变的情况下,自变量i x 每增加一个单位时因变量y 的平均增加程度。

第三章 多元线性回归模型第一节 多元线性回归模型及基本假定问题:只有一个解释变量的线性回归模型能否满足分析经济问题的需要?简单线性回归模型的主要缺陷是:把被解释变量Y 看成是解释变量X 的函数是前提是,在其它条件不变的情况下,并且,所有其它影响Y 的因素都应与X 不相关,但这在实际情况中很难满足。

怎样在一元线性回归的基础上引入多元变量的回归? 看教科书第72—73页关于汽车销售量的影响因素的讨论。

一、多元线性回归模型的意义1、建立多元线性回归模型的意义,即一元线性回归模型的缺陷,多个主要影响因素的缺失对模型的不利影响。

在一元线性回归模型中,如果总体回归函数的设定是正确的,那么,根据样本数据得到的样本回归模型就应该有较好的拟合效果,这时,可决系数就应该较大。

相反,如果在模型设定时忽略了影响被解释变量的某些重要因素,拟合效果可能就会较差,此时可决系数会偏低,并且由于忽略了一些重要变量而对误差项的影响会加大,这时误差项会表现出一些违背假定的情况。

2、从一个解释变量到多个解释变量的演变。

一个生产函数的例子,一个商品需求函数的例子,(教材第74页)。

二、多元线性回归模型及其矩阵表示1、一般线性回归模型的数学表达式。

设 12233i ii k k ii Y XXXu ββββ=+++++i=1,2,3,…,n在模型表达式里,1β仍是截距项,它反映的是当所有解释变量取值为零时,被解释变量Y 的取值;j β(j=2,3,…,k )为斜率系数,它的经济含义:在其它变量不变的情况下,第j 个解释变量每变动一个单位,Y 平均增加(或减少)j β个单位,这就是所谓的运用边际分析法对多元变量意义下回归参数的解释。

因此,称j β为偏回归系数,它反映了第j 个解释变量对Y 的边际影响程度。

4、2、总体回归函数,即12233(|)i i i k ki E Y X X X X ββββ=++++3、样本回归函数,即12233ˆˆˆˆˆi i k k iY X X Xββββ=++++ 4、将n 个样本观测值代入上述表达式,可得到从形式上看,像似方程组的形式。