柴油进出成本统计表

- 格式:docx

- 大小:13.72 KB

- 文档页数:1

柴油进出成本统计表

统计表

柴油初始量 定额消耗 成本总量 花费金额

柴油进出成本统计表

统计表

柴油初始量 定额消耗 成本总量 花费金额

主要指标解释(205-1、205-2、205-4表)

能源购进量 根据企业生产、经营性质划分,购进量分两种情况,一种是能源经销企业(批发、零售企业)用于销售的能源购进数量,另一种是能源使用企业用于消费的能源购进数量,这两种能源购进量分别在不同表式中统计。

能源经销企业能源购进量,指能源经销企业在报告期内购入的、用于销售的各种一次能源和二次能源。能源经销企业能源购进量由能源经销企业(批发、零售企业)填报。《能源统计报表制度》中需要填报这一指标的报表是P403表。

能源使用企业能源购进量,指能源使用单位在报告期内外购的、用于本企业消费的各种一次能源和二次能源。能源使用企业能源购进量由能源使用企业填报。《能源统计报表制度》中需要填报这一指标的报表是205-1表。

购进量的核算原则是:

1.计算购进量的能源必须具备以下三个条件:

一是已实际到达本单位;

二是经过验收、检验;

三是办理完入库手续。

但是,在未办理完入库手续前,已经投入使用的或已经销售的,要计算在购进量中;使用多少,计算多少。

2.“谁购进,谁统计”。

凡属本单位实际购进的,符合上述原则,不论从何处购进,均应计算在内,包括作价购进的加工来料。

凡属本报告期实际购进的,办理完入库手续,即计算购进量;什么时间办理入库手续,什么时间计算购进量。

根据以上原则,下述情况不能计算在购进量内:

1.供货单位已发货,但尚未运到本单位,即使已经付款;

2.货已运到本单位,但尚未办理验收、入库手续的;

3.经验收发现的亏吨(按验收后的实际数量计算购进量);

4.借入的,自产自用的,车间、工地上年领用今年退回的,以及加工来料(作价的除外)。

能源购进额 指本单位在报告期实际购进的、已办理验收入库手续的各种一次能源和二次能源的金额。其金额以购货发票上的总金额(含增值税)计算,统计原则、范围与购进量相同。

统计能源购进额要注意:

1.价值量指标要与实物量指标相一致,即计算实物量的,亦计算价值量,反之亦然;

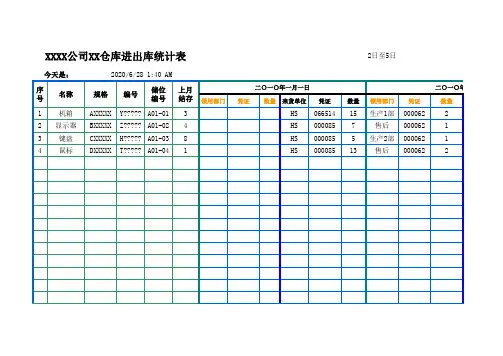

2日至5日

领用部门凭证数量来货单位凭证数量领用部门凭证数量

1机箱AXXXXXY?????A01-013HS06651415生产1部0000622

2显示器BXXXXXZ?????A01-024HS0000857售后0000621

3键盘CXXXXXH?????A01-038HS0000855生产2部0000621

4鼠标DXXXXXT?????A01-041HS00008513售后0000622编号储位编号上月结存二○一○年一月一日XXXX公司XX仓库进出库统计表

今天是:2020/6/28 1:40 AM

序号名称规格二○一○年一7日至11日13日至20日

来货单位凭证数量领用部门凭证数量来货单位凭证数量领用部门凭证数量来货单位二○一○年一月十二日○年一月六日二○一○年一月二十一日22日至30日

凭证数量领用部门凭证数量来货单位凭证数量

1521610正常库存量

711010正常库存量

511210正常库存量

1321210正常库存量一日本月累计发出目前结存最低库存量库存警示二○一○年一月三十一日本月累计收入说明:1:序号列不用填2:最低库存量可

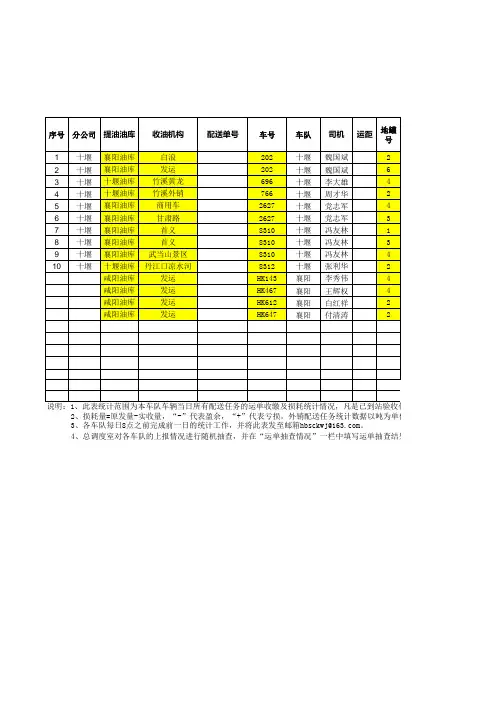

序号分公司提油油库收油机构配送单号车号车队司机运距地罐号1十堰襄阳油库白浪202十堰魏国斌22十堰襄阳油库发运202十堰魏国斌63十堰十堰油库竹溪黄龙696十堰李大雄44十堰十堰油库竹溪外销766十堰周才华25十堰襄阳油库商用车2627十堰党志军46十堰襄阳油库甘肃路2627十堰党志军37十堰襄阳油库首义8310十堰冯友林18十堰襄阳油库首义8310十堰冯友林39十堰襄阳油库武当山景区8310十堰冯友林410十堰十堰油库丹江口凉水河8312十堰张利华2咸阳油库发运HK143襄阳李秀伟4咸阳油库发运HK467襄阳王辉权4咸阳油库发运HK612襄阳白红祥2咸阳油库发运HK647襄阳付清涛2

说明:1、此表统计范围为本车队车辆当日所有配送任务的运单收缴及损耗统计情况,凡是已到站验收任 2、损耗量=原发量-实收量,“-”代表盈余,“+”代表亏损。外销配送任务统计数据以吨为单位 3、各车队每日8点之前完成前一日的统计工作,并将此表发至邮箱hbsckwj@。 4、总调度室对各车队的上报情况进行随机抽查,并在“运单抽查情况”一栏中填写运单抽查结果油品原发标体(升)实收标体(升)配送日期计划状态运单是否上交零管系统损耗量(升/吨)零管系统超耗量(升/吨)运单损耗量(升/吨)93号乙醇汽油(Ⅳ)7.30完成是93号乙醇汽油(Ⅳ)7.30完成0#车用柴油(Ⅲ)7.30完成是0#车用柴油(Ⅲ)7.30完成是93号乙醇汽油(Ⅳ)7.30完成是93号乙醇汽油(Ⅳ)7.30完成是93号乙醇汽油(Ⅳ)7.30完成是93号乙醇汽油(Ⅳ)7.30完成是93号乙醇汽油(Ⅳ)7.30完成0#车用柴油(Ⅲ)7.30完成是00#车用柴油(Ⅲ)7.30完成0#车用柴油(Ⅲ)7.30完成0#车用柴油(Ⅲ)7.30完成0#车用柴油(Ⅲ)7.30完成运单损耗统计表

验收任务都必须填写运单损耗量和运单超耗量数据,空车返回在途的任务运单以照片形式进行数据统计填入表中。为单位,并在“备注”栏里填写“外销”。查结果。运单超耗量(升/吨)运单未上交原因运单抽查情况备注

中国石油公司油气操作成本核算实施细则

第一条 本管理办法则适用于公司原油生产单位。

第二条 公司财务处负责油气操作成本的核算与管理工作,并指导公司所属单位开展操作成本的分析和内部考核工作。

第三条 油气操作成本核算流程

油气操作成本核算的一级科目为“油气生产成本”,核算内容包括从油气藏提取到地表以及在矿区内收集、拉运、处理、现场储存和作业区等机关为组织油气生产所发生的各项管理性费用。作业区发生的费用统一在“油气生产成本”科目下归集,月末将余额转入库存商品科目,月末、年末均没有余额。

第四条 油气操作成本计算程序

以各油气区块为核算对象,计算各区块油气生产成本,按照各区块各项生产成果如探明储量、可采储量、油气产量分别计算各区块内各种产品的总成本和单位成本,汇总计算出各种产品的总成本和单位成本。

(一) 收集各区块的探明储量、可采储量和原油、天然气、净化天然气、凝析油、液化石油气、硫磺等各种产品的生产量、自用量、商品量、销售量、库存量等有关资料。

各种产品的商品产量=生产量-油气生产自用量-生产损耗量

(二) 分区块按规定的成本项目归集各项成本。

(三) 分区块计提资产折旧、折耗。

(四) 分区块归集油气操作成本。根据区块油气商品量计算油气商品单位生产成本,并据此结转库存商品。

第五条 油气操作成本辅助台帐核算内容

(一) 产品核算台帐:操作成本的归集按照“谁受益谁承担”的原则在各产品中核算,该台帐用来归集不同的产品所发生的油气操作成本,直接成本直接对应录入该产品,作用于多种产品的间接成本按照产量系数法进行分摊。

(二) 成本中心台帐:该台帐主要用来归集地质区块的操作成本,油气生产过程中发生的直接成本直接计入区块油气生产成本;间接成本按合理的分配标准或比例(如产量、井数、液量等动因量)分摊计入各区块油气生产成本。

(三) 作业过程辅助台帐:划分在不同的作业过程中所发生的操作成本,其中采出作业过程主要核算直接发生在油井及相关附属设施等原油生产采出环节的费用,包括直接生产人员费用等;驱油物注入作业过程核算发生在水处理站、注水(气)站、注水(气)队的费用,归集从事油气处理作业责任中心发生的相关成本费用;井下作业过程台帐核算油气生产单位在进行井下措施作业发生的各项成本费用,归集各修井作业施工单位提供的油气井检泵、洗井、换管、压裂、酸化、清防垢等作业的施工劳务费;测井试井作业过程核算生产单位为探明井底情况而进行的同位素注入剖面、放射性校深等测井及压力监测、电子压力测试等发生的各项费用;油气处理作业过程核算油气生产过程中为脱硫、脱水等发生的各种净化费用,以及原油生产中为满足环保要求所发生污水处理及回注费用;维护及修理作业过程归集油气生产过程中发生的各项维护修理费,对应于油气生产成本科目下的维护修理费二级科目;运输作业过程归集油气生产中发生的各项运输费用,对应于油气生产成本科目下的运输费二级科目;厂矿管理作业过程核算作业区管理人员为生产产品和提供劳务而发生的各项间接费用以及上述单位为组织生产而发生的管理性支出;其他辅助作业过程归集以上作业过程以外的作业过程,如折旧等。