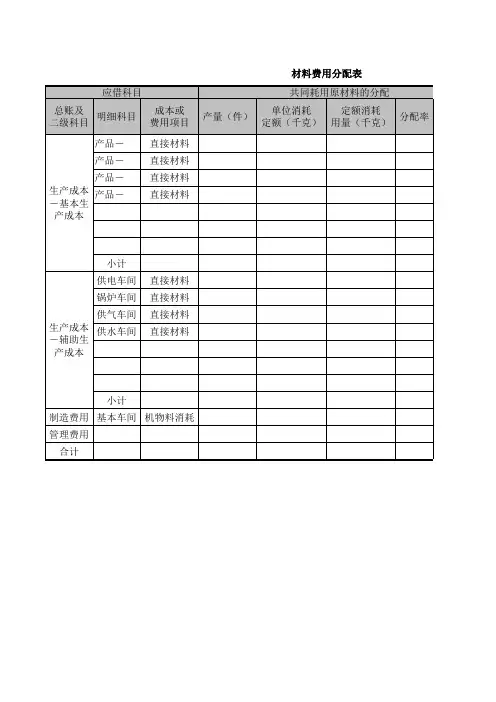

成本-材料费明细表

- 格式:doc

- 大小:30.50 KB

- 文档页数:1

成本清单(通用版)1. 介绍本文档旨在提供一个通用的成本清单模板,以帮助您记录和管理项目或业务的相关成本。

请根据具体情况进行修改和补充。

2. 成本分类2.1 直接成本直接成本直接与项目或业务的生产和运营相关。

以下是一些常见的直接成本项目:- 原材料成本- 劳动力成本- 设备和机器的购买或租赁费用- 许可证和专利费用- 研发费用2.2 间接成本间接成本是与项目或业务的生产和运营间接相关的费用。

以下是一些常见的间接成本项目:- 办公室租金和设施费用- 通信和网络费用- 职工培训和福利费用- 销售和市场推广费用- 会计和法律咨询费用2.3 其他成本除了直接成本和间接成本之外,还可能存在一些其他的成本项目,这些成本可能与特定的项目或业务相关。

在此部分,您可以列出这些其他成本项目并进行详细说明。

3. 成本明细在这一部分,您可以逐个列出每个成本项目的具体细节,包括费用名称、金额、时间期限等。

您可以使用表格或列表的形式来组织这些信息。

请确保在每个成本项目后面留有足够的空间,以便进行进一步的说明或备注。

4. 成本总计在本节中,您可以计算所有成本项目的总和,并将其列入总成本清单中。

请确保进行合适的汇总和格式化,以便清晰地展示所有成本项目的总额。

5. 备注在这一部分,您可以添加任何其他说明或备注,例如特定成本项目的信息来源、对成本进行控制和优化的建议等。

6. 总结本文档提供了一个通用的成本清单模板,可以帮助您记录和管理项目或业务的成本。

请根据具体情况进行修改和补充,以实现更好的成本控制和优化。

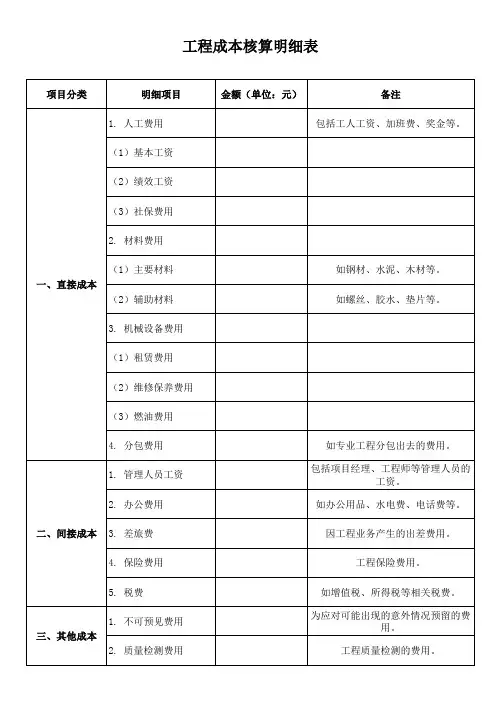

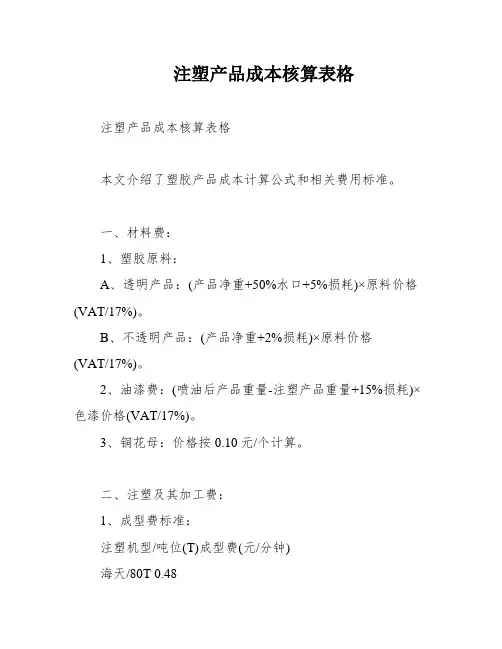

注塑产品成本核算表格注塑产品成本核算表格本文介绍了塑胶产品成本计算公式和相关费用标准。

一、材料费:1、塑胶原料:A、透明产品:(产品净重+50%水口+5%损耗)×原料价格(VAT/17%)。

B、不透明产品:(产品净重+2%损耗)×原料价格(VAT/17%)。

2、油漆费:(喷油后产品重量-注塑产品重量+15%损耗)×色漆价格(VAT/17%)。

3、铜花母:价格按0.10元/个计算。

二、注塑及其加工费:1、成型费标准:注塑机型/吨位(T)成型费(元/分钟)海天/80T 0.48海天/110T 0.57海天/150T 0.62海天/200T 0.75海天/250T 0.892、喷油费:A、大件产品(如外壳):价格按0.05元/个(含人工费)计算。

B、小件产品(如按键、封盖等):价格按0.05元/排(含人工费)计算。

3、丝印费:A、普通丝印(1-3行字或符号):价格按0.03元/次/颜色(含材料和人工费)计算。

B、大丝印(4行字或符号以上):价格按0.04元/次/颜色(含材料和人工费)计算。

C、镜片丝印:加5%成品损耗。

注塑件费用=材料费+加工费+包装费+运输费说明:1.材料费=【(1+材料损耗)×产品重量×批量+调机损耗材料重量+正常报废率×产品重量×批量】×材料单价/批量。

其中材料损耗一般为3%-5%;调机损耗材料重量和正常报废产品重量一般产品为5000g-g。

2.加工费=(调机时间/批量+成型时间/模具穴数)×注塑机工缴费。

据了解,目前上海地区注塑机工缴费按注塑机吨位区分为(国产设备)。

另一种注塑价格核算方法是按材料区分,规定材料价格×产品重量。

如:产品材料产品重量范围加工单价(元/g) ABS ≤2g 0.08PC 2g-5g 0.06PC 5g-10g 0.04PC。

10g 0.03其他材料 0.05注塑件成本核算计算塑胶件成本需要考虑以下几个因素:1.原料成本:可以直接询问原料供应商,计算方法为产品重量乘以3%的损耗再乘以原料价。

成本核算单价明细表模板一、概述成本核算单价明细表是用于记录产品或服务的成本构成和单价信息的表格。

通过该表格,可以清晰地了解成本构成,为成本控制、决策制定提供重要依据。

本模板适用于各种类型的企业,特别是制造业和服务业。

二、表格内容1. 序号记录每个成本项目的编号,便于识别和查找。

2. 成本项目列出成本核算中涉及的所有成本项目,包括直接材料、直接人工、间接费用等。

3. 单价计算每个成本项目的单价,即成本项目数量与总成本之比。

单价是对每个成本项目所需支付金额的度量。

4. 数量记录每个成本项目所需的数量,为后续计算提供基础。

5. 金额根据单价和数量的乘积计算出每个成本项目的总金额,为整个产品或服务的成本提供数据支持。

三、填写示例假设我们是一家制造企业,生产一种产品,需要以下成本项目:原材料、人工成本、制造费用(包括水电费、设备折旧、办公费用等)。

表格填写如下:1. 序号:12. 成本项目:原材料3. 单价:5元/千克4. 数量:2千克5. 金额:10元根据上述信息,该产品的原材料成本为10元。

按照同样的方式,我们可以继续填写其他成本项目的相关信息,最终得到整个产品或服务的成本总额。

四、使用方法1. 收集数据:根据企业实际情况,收集涉及成本的相关数据,包括直接和间接成本。

2. 填写表格:按照上述表格结构,将收集到的数据逐项填写。

3. 核对分析:对表格中的数据进行核对和分析,找出成本过高或不合理的地方,提出改进措施。

4. 总结反馈:根据分析结果,总结经验教训,为今后的成本核算和控制提供参考。

五、注意事项1. 数据准确性:确保收集到的数据真实、准确,避免误导决策。

2. 规范性:按照规定的格式和要求填写表格,确保数据的可读性和可比性。

3. 持续改进:成本核算是一个持续的过程,企业应不断优化成本结构,提高效益。

总之,成本核算单价明细表是企业进行成本控制和决策的重要工具。

通过规范填写和数据分析,企业可以更好地了解成本构成,采取有效措施降低成本,提高盈利能力。

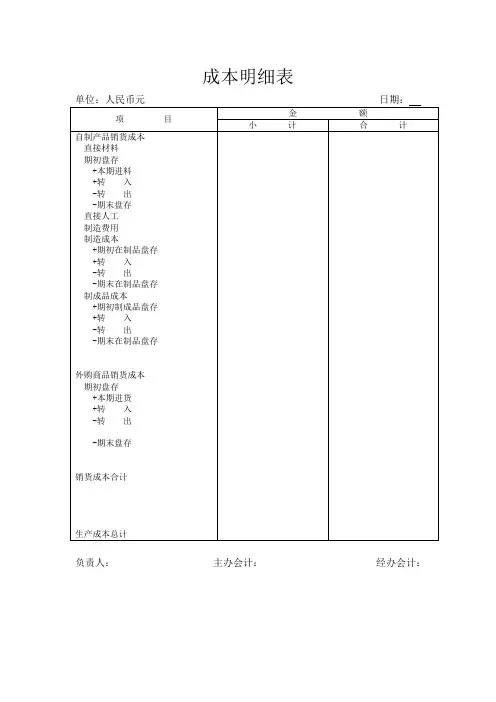

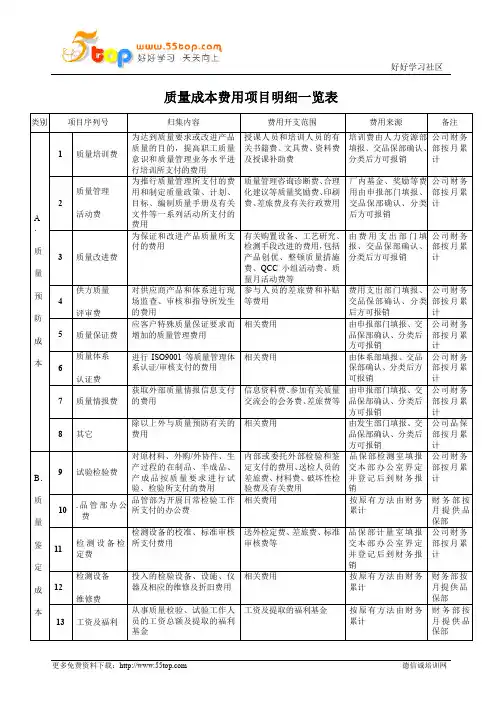

成本、费用明细科目一、制造成本,指企业生产过程中实际消耗或发生的直接材料、直接人工、燃料及动力、专用费用、废品损失、制造费用等。

直接材料:企业在生产产品和提供劳务过程中所消耗的、直接用于产品生产、构成产品实体的原料及主要材料、辅助材料、外购半成品、外部协作件、以及有助于产品形成所消耗的辅助材料、备品备件、包装材料、燃料等。

直接人工:企业在生产产品和提供劳务过程中,直接从事生产人员的工资、奖金、津贴、补贴和按规定比例计提的福利费等。

燃料及动力:企业在生产产品和提供劳务过程中所消耗的,直接用于生产的外购和自制的各种燃料和动力。

专用费用:指为生产某种产品专用的刀具、夹具、量具、模具、砂箱、模型等的摊销费用,能够直接计入某种产品的产品性能试验费用(包括小型试验、大型试验和寿命试验,以及零部件破坏性试验损失等),能够直接计入为鉴定某种产品质量而发生的原材料、成品及半成品的检验费用、理化分析试验费用、质量鉴控费用等,生产过程中的产品零部件的工艺试验消耗费用,以及其他能直接计入某种产品的专项费用等。

废品损失:指生产过程中质量不符合技术要求所报废的产品、毛坯、零部件的废品成本及修复以上废品所发生的修复费用(包括料费、工费等)。

制造费用:企业各生产单位(分厂、车间等)为生产产品和提供劳务而发生的各项间接费用,包括生产单位直接生产人员以外的工资、职工福利费,折旧费,修理费,办公费,水电费,取暖费,租赁费,差旅费,机物料消耗,保险费,低值易耗品摊销,劳动保护费,停工损失,运输费,外部加工费,试验检验费,设计制图费,安全环保费等。

二、科研成本,指企业从事研究和开发活动,包括接受国家拨入的具有专门用途拨款的研究和开发活动、自行从事的研究和开发活动、与其他单位进行合作的科研项目等所发生的成本,包括设计费、材料费、外协费、专用费、试验费、固定资产使用费、工资费、管理费等。

(根据新准则,研发包括研究和开发两个阶段。

研究阶段的支出全部费用化,计入当期损益(管理费用)。

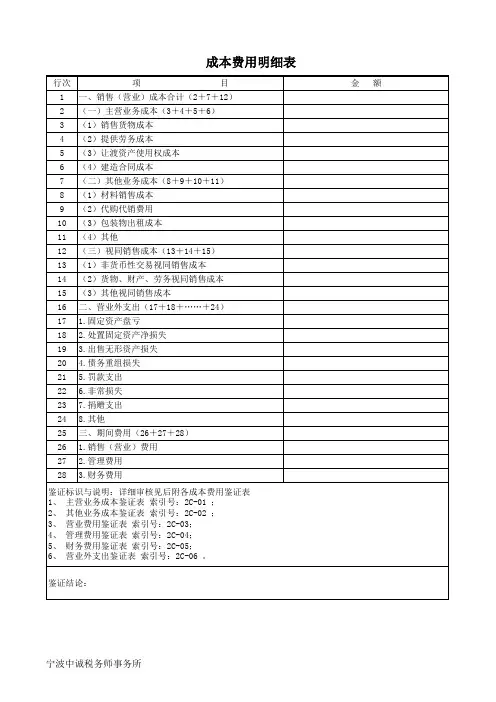

成本费用明细表-年报

成本费用明细表是一种财务报表,用于列示企业在特定期间内发生的各项成本和费用。

年报是指一年的财务报告,其中包括了成本费用明细表以及其他财务报表,如资产负债表和利润表。

在成本费用明细表中,通常会列示以下几类成本和费用:

1. 直接材料成本:指用于生产产品或提供服务的原材料的成本。

2. 直接人工成本:指直接参与产品或服务生产的劳动力的成本,包括工资、福利及其他相关费用。

3. 间接材料成本:指用于生产过程中支持性材料的成本,如油料、清洁剂等。

4. 间接人工成本:指间接参与产品或服务生产的劳动力的成本,如生产工人的管理人员费用和厂房维护人员的工资等。

5. 制造费用:包括直接材料成本、直接人工成本和间接制造费用,如折旧与摊销、设备维护成本等。

6. 销售费用:指销售产品或服务所发生的费用,如广告费用、销售人员的工资和提成等。

7. 管理费用:指管理企业所发生的费用,如行政人员的工资、办公室租金等。

8. 财务费用:指企业所发生的与融资和投资相关的费用,如利息费用、汇兑损益等。

以上是成本费用明细表中可能包括的常见项目,根据不同行业和企业的特点,具体的费用项可能会有差异。

在编制成本费用明细表时,需要按照财务准则的要求进行分类和计量,并进行相应的披露。