UCP600 演示文稿

- 格式:ppt

- 大小:524.00 KB

- 文档页数:45

UCP600与ISBP讲座大纲一、本课程性质与地位UCP600与ISBP是国际贸易信用证业务中的两个著名的国际惯例,本讲座是为了拓宽国际经济与贸易专业学生的视野,加深其对相关国际结算规则的理解而在学生全面系统学习了《国际贸易实务》、《外贸单证》、《国际贸易结算实务》等专业课程后开设的一个专题讲座。

通过本讲座旨在培养学生走上工作岗位后的综合应用知识的能力。

二、本课程基本内容与教学要求本讲座应该结合大量国际贸易实务与国际结算实务案例来讲解UCP600与ISBP 条文,以加深学生对条文的理解与增强学生对专业知识的掌握及对实务操作规范的把握。

三、本课程学时分配本讲座共分9讲,每讲两学时,总计18学时,其分配如下:四、使用本大纲应该注意的几个问题(一)本讲座无专门教材,参考教材为中国民主法制出版社出版的《UCP600 ICC跟单信用证统一惯例(2007年修订本)》与《关于审核跟单信用证项下单据的国际标准银行实务(ISBP)》,任课教师在平时应该多积累与此相关的一些国际结算案例。

(二)本讲座在国际经济与贸易专业定为考查课,成绩考核按3:2:5比例进行,即平时(含作业)占30%,期中占20%,期末占50%。

第一讲UCP600与ISBP介绍教学目的与要求:通过这一讲的教学,让学生了解SWIFT信用证的来历与代码含义,了解UCP与ISBP的演变过程。

教学重点与难点:SWIFT信用证的代码含义。

1、SWIFT与SWIFT信用证2、UCP的演变3、ISBP的演变第二讲信用证与银行教学目的与要求:通过这一讲座,让学生了解信用证业务中涉及到的名词解释及各方当事人的作用与银行的免责条款。

教学重点与难点:重点是相符交单的理解,承付的理解1、相关定义2、各方银行的责任3、银行的免责第三讲单据条款(1)教学目的与要求:通过这一讲座,让学生了解银行该如何处理相符交单据与不付交单,学会在不符交单时保护自己。

教学重点与难点:重点拒付通知的正确表示1、相符交单的处理2、不符交单的处理第四讲单据条款(2)教学目的与要求:通过这一讲座,让学生正确理解UCP项下的正副本单据的含义,了解发票与保险单的内容。

UCP600解释(招行)UCP600对进出口企业的影响一.审单时间的变化案例:开证行在4个工作日内拒付,交单行异议,称拒付不合理,单据简单,开证行业务不多,起诉。

1.600的规定:2.变化的原因:(1)“合理时间”易引起争议。

(2)7天时间过长,影响出口资金周转,有时数个“7天”,银行多当天处理单据。

3. 对企业的影响(1)开证行/进口方需加快审单,尽早做出决定,以免失去拒付机会;(2)进口方:付款提前,抓紧准备付款资金。

(3)出口商:有望提早收到款项。

二、单据丢失后开证行是否有付款责任?案例:单证相符,议付行按信用证要求寄单开证行。

单据丢失,开证行不付款。

理由:500规定银行免责,无法确定是否相符。

600新增:单据在被指定行与开证行之间丢失,开证行必须付款,但信用证的要求须得到满足。

.对进出口企业的影响:(1)出口争取LC有被指定银行,进口相反;(2)向被指定银行交单;(3)按信用证规定方式、次数寄单。

(4)保留好副本单据三、拒付后开证行与进口方如何处置单据?1.进口业务中拒付的常见原因:等待货物,晚付款,压价,掌握拒付主动权。

真拒付少,故拒付电称“一旦申请人接受便放单付款”。

案例1. 拒付后放单,开证行赔付受益人差价。

. 600增加两项:(1)持单等待进口方放弃不符点,有利进口;(2)正按照原先收到的指示处理,有利出口。

四、延期付款与承兑证下出口方是否可以融资?案例1.500项下,出口方只能到期得款,影响资金周转,信用证失去融资功能;2.600新增:被指定银行可以对自己承兑的汇票或延期付款责任“提前付款”。

注意:只能由被指定银行融资,所以出口方应争取有被指定银行的LC。

对进口方不利,失去通过迟期证防范欺诈的方式,要避免开立被指定银行的LC。

五、规定保兑行对原信用证的保兑延展到Transferred credit案例:第二受益人银行交单相符,开证行倒闭,保对了信用证的拒付。

500项下保兑行是否正确无定论,第2受益人损失。

交通银行UCP600培训教程-(含多场合)交通银行UCP600培训教程一、引言交通银行作为我国的一家大型国有商业银行,一直以来都致力于为客户提供全面、高效的金融服务。

在国际贸易中,信用证作为一种重要的支付手段,扮演着至关重要的角色。

为了更好地服务客户,提高信用证业务处理能力,交通银行特推出UCP600培训教程。

本教程旨在帮助银行员工和客户了解UCP600的相关规定,提高信用证业务处理效率,降低风险。

二、UCP600简介1.UCP600的背景UCP600,全称为《国际商会跟单信用证统一惯例》(UniformCustomsandPracticeforDocumentaryCredits),是国际商会(ICC)制定的一部关于信用证业务的国际惯例。

UCP600自2007年7月1日起正式实施,取代了之前的UCP500。

2.UCP600的目的UCP600的主要目的是为了规范信用证业务,统一各国银行在信用证业务中的做法,降低信用证业务的风险,提高信用证业务的效率。

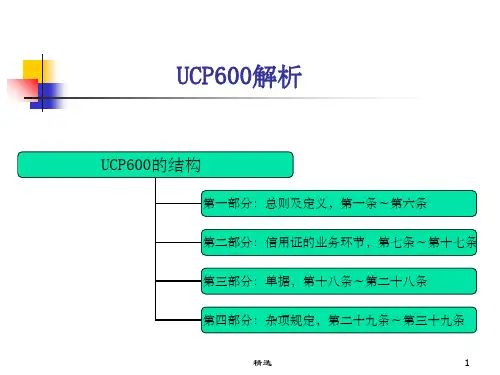

3.UCP600的结构UCP600共分为39个条款,包括总则、定义、义务与责任、信用证的种类、信用证的修改与撤销、单据、付款、保兑信用证、可转让信用证、款项让渡、银行间的偿付安排等内容。

三、UCP600的主要内容1.总则总则部分主要规定了UCP600的适用范围、基本原则、定义等内容。

其中,适用范围包括所有在信用证业务中涉及的银行、客户和其他相关方。

基本原则包括信用证业务的独立性原则、单据与货物/服务的关系原则、单据审核标准原则等。

2.定义定义部分对信用证业务中涉及的一些重要术语进行了明确,如“信用证”、“开证行”、“受益人”、“单据”等。

3.义务与责任义务与责任部分规定了银行、客户在信用证业务中的权利和义务,以及各方在信用证业务中的责任。

4.信用证的种类信用证的种类部分介绍了不同类型的信用证,如即期信用证、远期信用证、可转让信用证、保兑信用证等。

5.信用证的修改与撤销信用证的修改与撤销部分规定了信用证在开出后,如何进行修改和撤销。

《跟单信用证统一惯例》UCP6002012.No13 0摘要在当代国际贸易实践中,信用证已经成为最主要的支付方式之一。

同时,有关信用证的诈骗、纠纷也越来越多。

因此,我们有必要对信用证的国际惯例进行深入的分析研究,从而促进信用证在实践中的运用。

笔者对信用证最新版本的国际惯例-《跟单信用证统一惯例》UCP600,从其产生背景、内容、作用三个方面进行了初步探讨。

关键词背景 UCP500 UCP600 作用1 产生背景随着国际贸易的发展,跟单信用证已经成为国际结算中普遍采用的一种支付方式。

但是,由于国际上对信用证各有关当事人的权利、义务以及条款的定义、术语等缺乏统一、公认的标准和解释,各国银行往往依据各自的习惯和利益办事。

因此,信用证的当事人之间常常发生争议。

为了调和各当事人之间的矛盾,也为了有利于国际贸易的进一步发展,国际商会于1930年拟订了一套《商业跟单信用证统一惯例》(Uniform Customs and Practice for Commercial Documentary Credits),并于1933年以国际商会第82号出版物的名称正式公布,建议各国银行采用。

其后,随着国际贸易的变化,新的运输技术和运输方式的出现和广泛运用,以及在使用《统一惯例》过程中暴露的问题,国际商会又对其作过多次修改,颁布过多种版本。

首次修订本颁布于1951年,编为151号出版物。

自1962年颁布的第2次修订本第222号出版物起,改称为《跟单信用证统一惯例》(Uniform Customs and Practice for Documentary Credits,UCP)。

以后又先后于1974年、1983年和1993年分别以第290号、第400号和第500号三个出版物颁布第三、第四和第五个修订本。

浅析《跟单信用证统一惯例》UCP600卫莉(重庆正大软件职业技术学院)国际商会于1993年颁布的《跟单信用证统一惯例》(国际商会第500号出版物,UCP500)使用至今已有十多年的历史.在这十几年中,随着国际贸易形式的日趋复杂化,以及银行、运输、保险等行业的发展,信用证各有关当事人在信用证业务流程中不断遇到新的问题,例如开证行对单据不符点尺度的掌握,指定银行在业务流程中义务责任的履行等等,而《UCP500》由于在条款设置及措辞方面存在一定不足,某些条款尚存在争议,已经不能完全满足和适应实际业务的需要。

UCP600中文版《跟单信誉证统一老例(UCP600)》第一条统一老例的适用范围跟单信誉证统一老例,2007年修订本,国际商会第600号出版物,适用于所有在正文中标明按本老例办理的跟单信誉证(包括本老例适用范围内的备用信誉证)。

除非信誉证中还有规定,本老例对一切有关当事人均具有约束力。

第二条概念就本老例而言:通知行意指应开证行要求通知信誉证的银行。

申请人意指发出开立信誉证申请的一方。

银行日意指银行在其营业地正常营业,依照本老例行事的行为得以在银行履行的日子。

受益人意指信誉证中受益的一方。

相符提示意指与信誉证中的条款及条件、本老例中所适用的规定及国际标准银行实务相一致的提示。

保兑意指保兑行在开证行之外关于相符提示做出兑付或议付的确信许诺。

保兑行意指应开证行的授权或请求对信誉证加具保兑的银行。

信誉证意指一项约定,不管其如何命名或描述,该约定不可撤销并因此组成开证行关于相符提示予以兑付的确信许诺。

兑付意指:a. 关于即期付款信誉证即期付款。

b. 关于延期付款信誉证发出延期付款许诺并到期付款。

c. 关于承兑信誉证承兑由受益人出具的汇票并到期付款。

开证行意指应申请人要求或代表其自身开立信誉证的银行。

议付意指被指定银行在其应取得偿付的银行日或在此之前,通过向受益人预付或同意向受益人预付款项的方式购买相符提示项下的汇票(汇票付款人为被指定银行之外的银行)及/或单据。

被指定银行意指有权利用信誉证的银行,关于可供任何银行利用的信誉证而言,任何银行均为被指定银行。

提示意指信誉证项下单据被提交至开证行或被指定银行,抑或按此方式提交的单据。

提示人意指做出提示的受益人、银行或其他一方。

第三条释义就本老例而言:在适用的条款中,辞汇的单复数同义。

信誉证是不可撤销的,即便信誉证中对此未作指示也是如此。

单据能够通过手签、签样印制、穿孔签字、盖章、符号表示的方式签署,也能够通过其它任何机械或电子证明的方式签署。

当信誉证含有要求使单据合法、签证、证明或对单据有类似要求的条件时,这些条件可由在单据上签字、标注、盖章或标签来知足,只要单据表面已知足上述条件即可。

《跟单信用证统一惯例(UCP600)》Article 1 Application of UCP第一条统一惯例的适用范围The Uniform Customs and Practice for Documentary Credits, 2007 Revision, ICC Publication no. 600 (“UCP”) are rules that apply to any documentary credit (“credit”) (including, to the extent to which they may be applicable, any standby letter of credit) when the text of the credit expressly indicates that it is subject to these rules. They are binding on all parties thereto unless expressly modified or excluded by the credit. 跟单信用证统一惯例,2007年修订本,国际商会第600号出版物,适用于所有在正文中标明按本惯例办理的跟单信用证(包括本惯例适用范围内的备用信用证)。

除非信用证中另有规定,本惯例对一切有关当事人均具有约束力。

Article 2 Definitions第二条定义For the purpose of these rules:就本惯例而言:Advising bank means the bank that advises the credit at the request of the issuing bank.通知行意指应开证行要求通知信用证的银行。

Applicant means the party on whose request the credit is issued.申请人意指发出开立信用证申请的一方。