旅游行业上市公司研究

- 格式:pdf

- 大小:591.29 KB

- 文档页数:12

中国旅游上市公司的投资价值分析摘要:本文选取我国沪深股市的16家a股上市旅游公司作为样本,取19个财务指标作为研究对象,运用spss工具对这16家公司2010年度的19个财务指标进行主成分分析,这些主成分可以较全面地反映旅游上市公司的投资价值,最终运用主成分综合评价函数对旅游上市公司的投资价值进行排序,得到这16家公司的最终投资价值排名。

关键词:旅游上市公司;投资价值;主成分分析中图分类号:f830.59 文献标识码:a 文章编号:1001-828x (2013)06-0-01一、引言自1993年6月中国首家旅游类企业锦江股份有限公司上市开始,到2011年12月31为止在沪深两地上市的a 股旅游类上市公司已达29家。

上市旅游公司作为旅游行业的领军群体,其经营业绩的好坏代表着整个行业的经营情况,通过上市公司财务指标分析上市公司综合竞争力的差距,研究上市旅游公司的经营战略,找出造成这种差距的原因,从而为旅游业的发展指出一条更优、更快发展的道路显得尤为重要。

二、上市旅游公司投资价值研究方法与指标选取(一)分析方法的选择。

对于上市公司投资价值,一般都是采用财务比率进行分析,因为财务比率的获得比较容易,而且能够从不同角度反映上市公司的经营业绩与发展前景,但是企业的财务比率很多,难以进行一一分析,而主成分分析法则可解决这一难题主成分分析法是一种通过降维来简化数据结构的方法,它把多个变量(指标)化为少数几个综合变量(综合指标),而这几个综合变量可以反映原来多个变量的大部分信息。

本文运用主成分分析法对旅游上市公司的众多财务指标进行综合分析,得出最能反映企业投资价值的主成分,然后计算不同旅游上市公司投资价值综合得分,以判断旅游上市公司投资价值。

(二)样本与指标选取。

本文选取在沪深两地上市的资产总额比较大、权重比较大的16家旅游类上市公司作为分析对象。

选取的这16家上市旅游公司可以分为三大类:资源类型的峨眉山a、桂林旅游、华侨城a、黄山旅游和丽江旅游;综合类型的北京旅游、国旅联合、西安旅游和中青旅;酒店类型的东方宾馆、华天酒店、金陵饭店、锦江股份和新都酒店。

本文研究25家旅游上市公司的五年的财务报表分析作为样本数据,具有三维特征属于时间截面数据目的是为了研究解释变量对于被解释变量的影响,目前必须整体分析旅游上市公司的经营业绩的主要影响因素指标体系的建立:本研究应用多元线性回归分析方法对影响旅游上市公司的经营业绩的各个因素进行回归分析,根据回归分析结果评价影响旅游上市公司经营业绩的因素。

根据经营业绩评价,选取净资产收益率(ROE), 和每股收益(EPS)指标作为评价样本公司经营业绩的变量,从企业的规模,资本的结构,股权的集中度及资产管理能力四方面作为自变量。

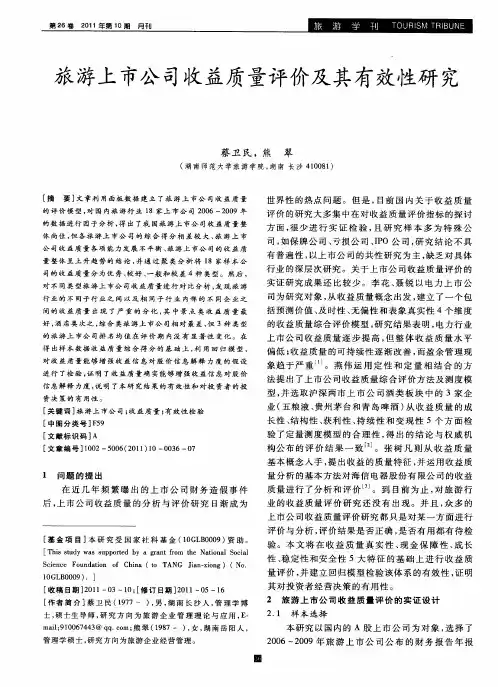

净资产收益率(ROE).净资产收益率反映的是上市公司表2:房地产行业覆盖公司基本面和股票表现情况元,亿元,万平总市值每股净资产土地储备股价RNAV 10EPS 11EPS 10 年PE 11 年PE 评级世联地产81.62 5.00 37.51 1.01 1.33 37.14 28.20 审慎推荐—A中国国贸127.72 4.31 110 12.68 14.10 0.17 0.58 74.59 21.86 强烈推荐—A金融街213.41 5.16 7.05 16.10 0.58 0.74 12.16 9.53 强烈推荐—A世茂股份152.88 5.85 13.06 22.90 0.80 1.04 16.33 12.56 强烈推荐—A张江高科150.38 3.66 362 9.71 13.65 0.60 0.68 16.18 14.28 审慎推荐—A浦东金桥92.60 3.62 91 9.97 13.00 0.46 0.52 21.67 19.17 审慎推荐—A冠城大通73.92 2.54 215 10.05 11.30 1.02 1.59 9.85 6.32 强烈推荐—A华业地产45.21 3.37 122 7.01 10.60 0.50 0.80 14.02 8.76 强烈推荐—A荣盛发展165.72 2.86 1144 11.56 9.80 0.65 0.98 17.78 11.80 强烈推荐—A格力地产52.62 2.74 199 9.11 10.60 0.57 0.73 15.98 12.48 强烈推荐—A首开股份188.67 8.72 969 16.41 21.40 1.21 1.50 13.56 10.94 强烈推荐—A金地集团293.33 3.59 1480 6.56 7.46 0.52 0.63 12.62 10.41 强烈推荐—A鲁商置业78.08 0.68 274 7.80 8.83 0.63 0.92 12.38 8.48 强烈推荐—A福星股份69.65 6.22 315 9.81 11.90 0.64 0.89 15.33 11.02 强烈推荐—A苏宁环球153.24 1.81 1451 9.00 11.80 0.60 0.90 15.00 10.00 强烈推荐—A招商地产325.08 10.00 1051 18.93 28.40 1.21 1.60 15.64 11.83 审慎推荐—A万科A 942.29 3.62 8.57 8.90 0.60 0.74 14.28 11.58 审慎推荐—A保利地产541.30 5.76 2966 11.83 12.95 0.97 1.25 12.20 9.46 审慎推荐—A北京城建94.61 5.07 186 10.64 18.30 0.85 0.99 12.52 10.75 审慎推荐—B华发股份93.96 6.47 633 11.50 17.30 0.96 1.08 11.98 10.65 审慎推荐—A天津松江69.78 1.13 283 11.14 7.82 0.38 0.81 29.32 13.75 审慎推荐—A新湖中宝256.88 1.26 763 5.06 6.20 0.36 0.49 14.06 10.33 审慎推荐—A龙元建设50.13 5.00 10.58 0.50 0.80 21.16 13.23 审慎推荐—A浙江广厦46.64 2.39 219 5.35 5.10 0.43 0.48 12.44 11.15 审慎推荐—A滨江集团146.96 2.65 329 10.87 12.70 0.79 0.97 13.76 11.21 审慎推荐—A信达地产105.78 3.48 465 6.94 8.21 0.45 0.50 15.42 13.88 审慎推荐—A苏州高新54.04 2.99 263 6.13 6.20 0.45 0.49 13.62 12.51 审慎推荐—A华丽家族64.28 2.12 86 12.19 7.70 0.96 1.18 12.70 10.33 审慎推荐—A亿城股份53.34 2.88 185 5.37 6.37 0.48 0.60 11.19 8.95建发股份163.80 2.28 545 7.32 6.53 0.55 0.68 13.31 10.76 审慎推荐—A中南建设112.93 3.61 1027 9.67 13.90 0.79 0.87 12.24 11.11中天城投92.07 1.48 1027 10.08 11.24 0.59 0.98 17.08 10.29上实发展101.62 2.23 9.38 11.51 0.34 0.44 27.59 21.32凤凰股份48.14 1.64 125.46 6.50 4.73 0.29 0.48 22.41 13.54 京投银泰49.85 2.12 628 6.73 4.40 0.34 0.54 19.79 12.46。

中国旅游上市公司资本结构动态调整研究——基于优质旅游有效供给视角摘要:资本结构动态调整有利于提升企业获利水平,促进优质旅游有效供给。

文章在深入分析宏观及微观调整因素基础上,构建动态调整模型,采用广义矩估计GMM 方法研究,选取沪深股市24 家旅游上市公司2007—2017 年的面板数据,研究资本结构的动态调整,结果表明:盈利能力指标与企业资本结构调整呈现显著的负相关关系,公司成长性、资产可抵债能力、股权集中度等指标与资本结构调整呈显著的正相关关系;实际GDP、货币政策、旅游收入、汇率变动与资本结构调整呈显著正相关;资本结构调整速度受GDP 增长、通货膨胀率、货币政策、旅游业收入增长率、汇率等宏观因素影响较强,但存在显著滞后性。

据此,基于优质旅游发展视角,应采取有效对策,加快资本结构的动态调整,提高旅游企业获利能力,扩大优质旅游有效供给。

关键词:优质旅游;资本结构;动态调整;广义矩估计法;上市公司一、引言在经济高质量发展新时代[1],优质旅游已成为我国旅游业发展的必然要求[2,3]。

优质旅游的本质是旅游经济的高质量发展、内涵式发展,优质旅游有效供给是与市场需求相符的供给,高效率和高效益是其基本特征。

旅游企业是优质旅游产品与服务的供给主体,其盈利水平不仅决定其自身的市场竞争力,而且关系到旅游产业的可持续发展。

旅游企业良好的运作与资本结构对其影响因素的反应情况,即资本结构的调整息息相关,资本结构调整有助于进行相关投融资决策,进而有助于提高旅游企业获利能力,促进优质旅游供给。

旅游上市公司是旅游行业的骨干企业,主营涉及景区运营、酒店服务等,其基于优质旅游有效供给的资本结构动态调整具有一定的行业代表性。

优质旅游有效供给具有高效率与高效益的特征。

资本结构动态调整有利于提升公司获利水平,从而促进优质旅游有效供给。

因此,文章基于优质旅游有效供给的视角,以沪深股市旅游上市公司为研究对象,围绕资本结构动态调整,选取了中国24 家旅游上市公司2007—2017 年的面板数据,设计的目标资本结构决定模型充分考虑了微观层面和宏观层面两大因素,并把目标资本结构的决定因素内化到资本结构调整模型之中,在探讨影响资本结构调整宏观变量与微观变量的基础上,通过构建部分调整模型分析旅游上市公司资本结构的动态调整过程,经过验证后重新构建模型,运用Eviews 软件采用广义矩估计GMM 方法进行了估计分析,进一步明确旅游上市公司资本结构调整的特点,并提出针对性建议。

旅游上市公司组织架构研究随着旅游业的快速发展,旅游上市公司的兴起成为市场的焦点。

旅游上市公司是指通过在股票交易所上市的旅游企业,其组织架构是公司运作的核心,对于保持公司稳定经营和实现可持续发展至关重要。

本文将对旅游上市公司的组织架构进行研究,包括公司层级和职能部门划分两个方面。

一、公司层级旅游上市公司的组织层级主要包括董事会、高级管理层和中下层管理人员。

董事会是公司的最高决策机构,负责制定公司的战略方向和决策。

董事会由具备相关经验和专业知识的董事组成,他们在公司领导层具有决策的权力。

高级管理层通常由首席执行官(CEO)、首席财务官(CFO)、首席运营官(COO)等组成,他们负责具体的业务运营和管理工作。

CEO是公司的最高管理者,负责制定并执行公司的发展战略和运营计划;CFO负责公司财务管理和风险控制;COO负责公司的日常运营和项目管理。

中下层管理人员主要包括部门经理和团队负责人,他们根据公司的战略和战术目标,负责具体业务的实施和管理。

他们在公司层级中起到重要的桥梁作用,负责协调和组织团队工作。

二、职能部门划分旅游上市公司的职能部门划分主要根据公司的业务类型和规模而定。

典型的职能部门包括市场部门、财务部门、人力资源部门、运营部门和投资部门等。

市场部门负责公司产品推广和市场营销,通过市场调研、广告宣传、品牌建设等方式促进公司的销售增长和市场份额提升。

财务部门负责公司的财务管理和资金运作,包括财务报表的编制、预算控制、资金管理和风险评估等工作。

人力资源部门负责公司员工招聘、培训和绩效管理,通过打造人才梯队和优化组织结构,为公司保持竞争力提供有力的支持。

运营部门负责旅游产品的规划和组织,包括产品设计、线路策划、供应链管理和客户服务等环节。

投资部门负责公司的投资决策和项目开发,通过投资并购和开拓新业务领域,实现公司的快速发展和多元化经营。

除了以上几个主要的职能部门外,不同的旅游上市公司还会根据自身的特点设立其他特定的部门,如技术研发部门、法务部门和公共关系部门等。

我国旅游业上市公司盈利能力分析近年来,随着我国旅游业的蓬勃发展,越来越多的旅游企业选择走上资本市场,成为上市公司。

这些上市公司在经营过程中面临着不同的市场竞争和经营环境,因此其盈利能力的分析对于了解我国旅游业的发展趋势具有重要意义。

首先,我们需要了解旅游业的发展情况。

近年来,我国旅游业保持了较快的增长势头,成为我国国民经济的支柱产业之一。

根据国家统计局数据显示,2019年我国旅游业继续保持了稳定增长,旅游总收入达到 6.63万亿元,同比增长11.1%。

而旅游业上市公司体现了这一行业的整体发展趋势。

根据上市公司公布的财务数据,我们可以分析这些公司的盈利能力情况。

其次,我们将聚焦于旅游业上市公司的净利润。

净利润是一个评估公司盈利能力的重要指标,它可以反映公司管理水平、行业竞争力以及市场需求。

根据分析,我们可以发现旅游业上市公司的盈利能力存在一定的差异。

一方面,一些旅游景区开发和运营公司,由于其独特的地理资源和专业的管理经验,净利润较高。

他们通过提供旅游景点的增值服务和产品创新,获得了较高的价格溢价。

另一方面,一些旅行社、酒店企业和线上旅游平台等企业的盈利能力相对较低。

他们面临着激烈的市场竞争和价格压力,使得净利润率相对较低。

进一步分析,我们发现旅游业上市公司的盈利能力还与经营效率密切相关。

一些取得较高净利润的公司可能通过提高效率来降低成本,如优化员工管理,精简流程等。

同时,他们也会积极探索新的经营模式,拓展市场份额。

而一些盈利能力较低的公司可能未能高效利用资源,造成了成本的浪费和利润的下降。

除此之外,政策因素也对旅游业上市公司的盈利能力产生一定的影响。

旅游业是一个涉及多个政府部门的行业,政策因素的不稳定性可能对旅游企业的盈利能力产生一定的风险。

政府对于旅游业的支持力度、旅游资源的保护和开发程度等,都会直接影响到旅游业上市公司的盈利能力。

综上所述,我国旅游业上市公司的盈利能力受到市场竞争、经营效率和政策因素的影响。

旅游上市公司财务危机的研究分析作者:韩柏南来源:《经济研究导刊》2021年第17期摘要:随着社会经济实力的不断增强,我国各领域实现了全面发展。

而旅游业作为提升我国群众生活质量的行业,在迎来飞速发展的同时,也面临着前所未有的挑战。

目前,旅游上市公司作为第三产业的重要组成部分,因其自身独特的运作模式,很容易出现财务危机,使其出现经营困难。

此外,受疫情影响,旅游业大受损伤,至今未能恢复元气。

因此,鉴于疫情的“时效性”,为了保证探讨结果的客观、公正,省略2020年旅游上市公司的财务数据,仅就2019年前旅游上市公司的财务危机状况进行研究分析。

关键词:旅游上市公司;财务危机;危机特征;发展形势;控制策略中图分类号:F830.91 文献标志码:A 文章编号:1673-291X(2021)25-0091-03目前,经济全球一体化给各行业带来了难得的发展机遇。

同时,也提出了前所未有的挑战。

旅游业在世界经济发展当中所占比例非常大,对于部分特色性地区来说,旅游行业甚至已经成为该地区的唯一资金提供主产业。

从目前世界经济发展局势而言,旅游产业所带来的经济总量将在国民经济当中所占的比重越来越大。

但旅游上市公司在后续上市过程当中,如无法调整自身现有的经营模式将会出现财务危机,甚至会导致破产。

因此,如何扭转财务危机,帮助旅游上市公司实现全面运作,将是本文探讨的重要问题。

一、旅游上市公司的财务危机预警理论首先,对财务风险的理解具有不同的观点,但从整体而言,财务危机以及财务风险具有双重含义[1]。

从第一层含义而言,财务风险指企业在相关的财务活动当中,有可能受外部不确定因素影响,导致企业丧失偿债能力,使企业利润降低,产生可变性;而第二层面的财务风险,则是指企业的货币偿还资金到期后,其债务自体出现了不稳定性因素。

从现实角度而言,以旅游上市公司为例,其自身的风险包含不能偿还利息以及到期本金,会对旅游上市公司的运行造成严重的影响。

在此情况下,旅游公司财务所具有的作用将小于利息所产生的实际影响,导致其无法有效偿还利息。

以2005—2011年旅游行业上市公司为研究对象,运用基于柯布—道格拉斯的随机前沿生产函数测算旅游行业上市公司的技术效率值,并对其影响因素进行研究。

研究发现旅游板块整体技术效率值较低,且景区类上市公司技术效率值优于酒店类及综合类旅游行业上市公司,整体规模效率递减。

多元化、高管薪酬、股权集中度、企业盈利能力对企业的技术效率有显著影响,而企业的上市时间及融资能力对企业的技术效率没有产生显著影响。

在此基础上,对该板块企业技术效率的提升提出建议。

旅游业被称之为朝阳产业,作为我国第三产业的重点,它的发展一方面可以提升就业率,另一方面还可以带动一方产业,甚至区域经济的发展,具有十分重要的意义。

前国务院副总理吴仪在中国国际旅游交易会开幕式的致辞时提到,据世界旅游组织预测,到2020年,中国将成为全球第一大旅游目的地国和第四大客源输出国,届时中国将接待入境旅游者2.1亿人次,实现旅游外汇收入580亿美元,旅游业总收入将达到2.5万亿人民币,相当于国内生产总值的8%~11%。

在旅游行业快速发展的同时,处于旅游业“领头羊”地位的中国旅游类上市公司整体发展状况却是不佳的,一方面表现为从20世纪90年代至今总共只有31家旅游行业上市公司,旅游板块变动频繁;另一方面表现为旅游行业上市公司尤其是酒店类及综合类旅游行业上市公司的整体业绩均不佳。

对于任何一个经济实体而言,效率都是其走向繁荣和持续发展的一个重要条件。

从效率角度出发进行研究,提升旅游行业上市公司的竞争力,促进旅游行业上市公司的可持续发展具有十分重要的意义。

在对旅游行业上市公司效率进行研究的文献还是比较多的,比如说程露悬、黄福才(2010)采用道格拉斯生产函数模型对旅游行业上市公司的规模效率进行测算,发现旅游行业上市公司规模效率较低,资本产出弹性小于劳动力产出弹性[1]。

许海东、许陈生(2009)运用DEA方法对旅游行业上市公司的运营效率进行了测算,对所有公司进行分类排序,发现景区类企业技术效率最高的结论[2]。