2016年营改增税目税率与2018增值税率一览(附表).doc

- 格式:doc

- 大小:27.34 KB

- 文档页数:5

述计税方法在建筑服务发生地预缴税款后,向机构所在地主管税务机关进行纳税申报。

6.试点纳税人中的小规模纳税人(以下称小规模纳税人)跨县(市)提供建筑服务,应以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额,按照3%的征收率计算应纳税额。

纳税

(新增)

5.一般纳税人跨县(市)提供建筑服务,选择适用简易计税方法计税的,应以取得的全部价款和

服务Array

销售服务

服务(新

率计算应纳税额。

纳税人应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管税

务机关进行纳税申报。

7.房地产开发企业中的一般纳税人,销售自行开发的房地产老项目,可以选择适用简易计税方法

按照5%的征收率计税。

8.房地产开发企业中的小规模纳税人,销售自行开发的房地产项目,按照5%的征收率计税。

9.房地产开发企业采取预收款方式销售所开发的房地产项目,在收到预收款时按照3%的预征率预

缴增值税。

10.个体工商户销售购买的住房,应按照附件3《营业税改征增值税试点过渡政策的规定》第五条

的规定征免增值税。

纳税人应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管

税务机关进行纳税申报。

11.其他个人销售其取得(不含自建)的不动产(不含其购买的住房),应以取得的全部价款和价(新增)

销售不动

2016年4月30日前的房地产项目。

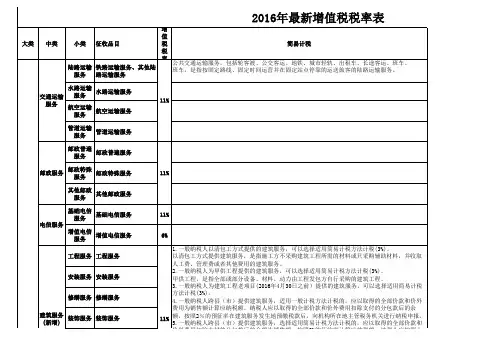

2016年最新营改增税率表

营改增将在5月1日开始实行,在营改增正式实施各行业税目税率是怎样的呢?营改增税率变化大吗?欲知详情请看下文附表!

从今年5月1日起,营改增试点范围扩大到建筑业、房地产业、金融业和生活服务业,实现货物和服务行业全覆盖,打通税收抵扣链条,支持现代服务业发展和制造业升级。

那么,营改增后各行业的税目税率表是怎样的呢?

2016年营改增最新税率表如下,收藏好备用!

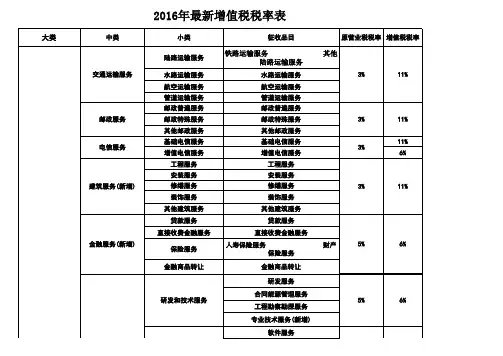

四大行业营改增税率:建筑业和房地产业适用11%的税率,金融业和生活服务业适用6%的税率。

国税总局在2016年4月20日致全国纳税人营改增一封信中提醒企事业单位应注意营改增后应关注的一些问题:

一、关键时点要知晓

2016年4月30日前,请您根据当地主管国税机关安排办理登记、认定和发票领用等事项:

1、 2016年5月1日起,您可以依法依规开具增值税发票,或申请代开增值税发票。

2、2016年5月15日前,您需向主管地税机关申报缴纳4月底以前的营业税。

2016年6月27日前,您需要根据当地主管国税机关的安排,申报缴纳增值税。

3、如果您是实行按季缴纳营业税的纳税人,2016年5月15日前,需向原主管地税机关申报缴纳4月底以前的营业税,2016年7月15日前向主管国税机关申报缴纳5月、6月的增值税。

4、如果您出售已取得的不动产和自然人出租不动产,2016年5月1日起,仍向不动产所在地主管地税机关缴纳增值税。

二、发票领用早知道

5、自2016年5月1日起,地税机关不再向您发放发票。

您已领取的地税机关印制的发票以及印有本单位名称的发 ......。

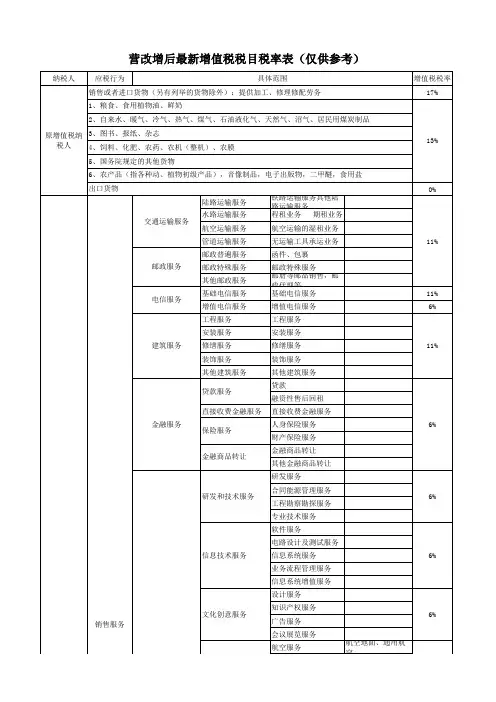

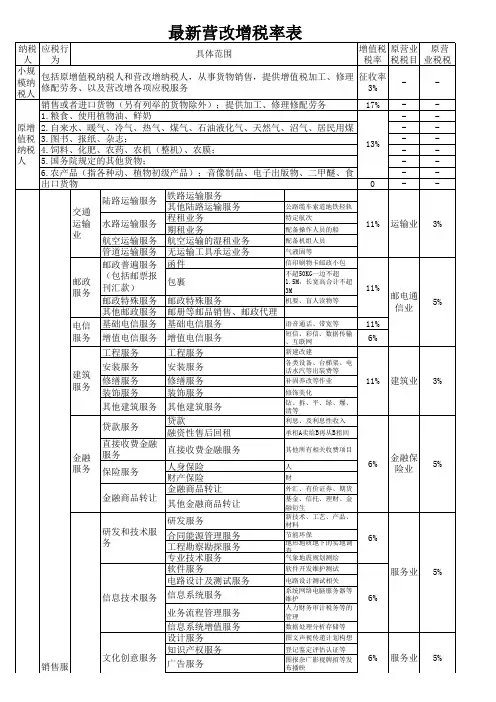

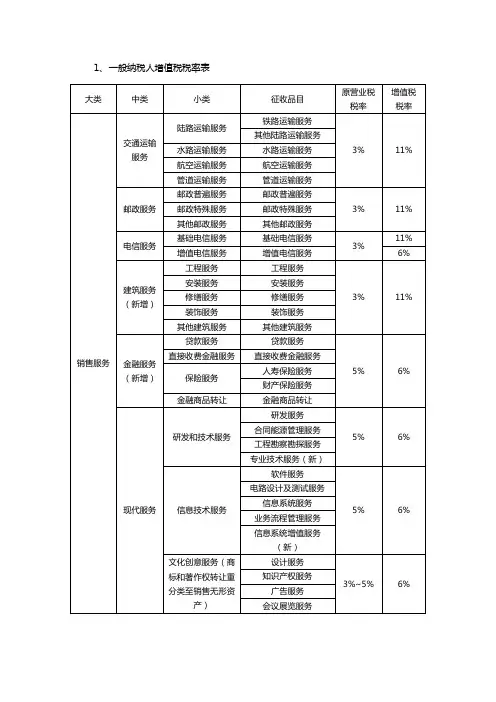

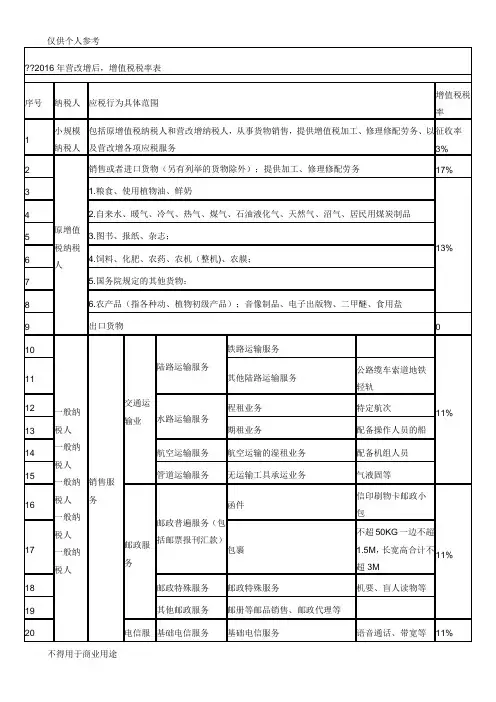

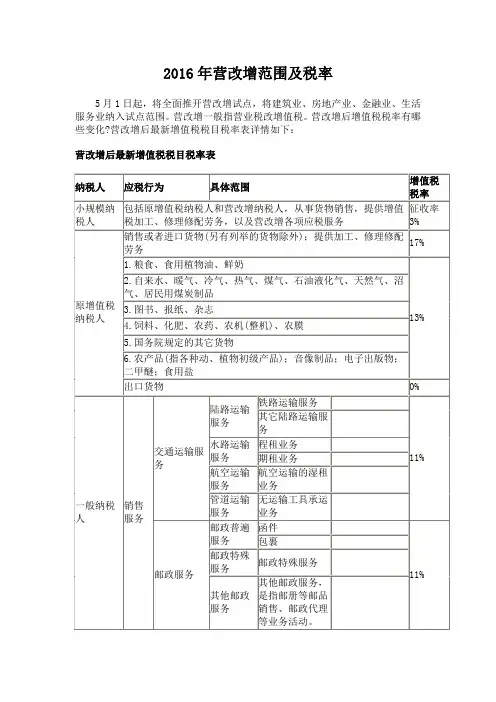

2016年营改增后各行业的税目税率表

从今年5月1日起,营改增试点范围扩大到建筑业、房地产业、金融业和生活服务业,实现货物和服务行业全覆盖,打通税收抵扣链条,支持现代服务业发展和制造业升级。

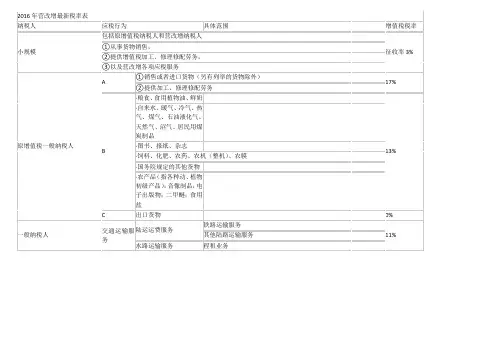

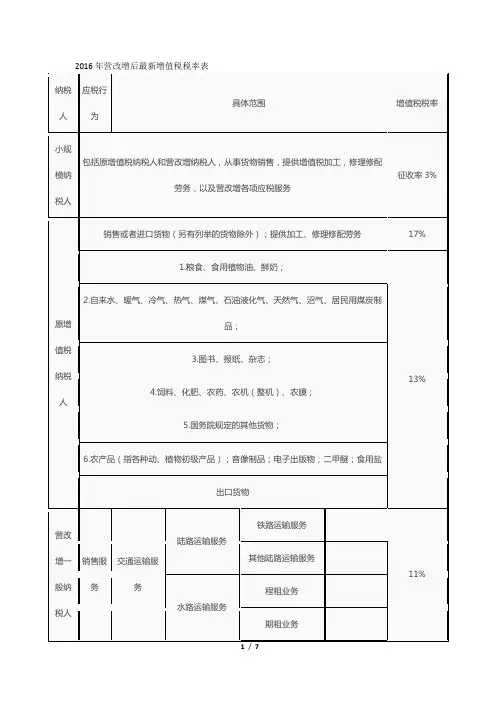

增值税的税率,适用于一般纳税人,目前有17%、13%、11%和6%共四档税率;增值税的征收率适用于小规模纳税人和特定一般纳税人。

小规模纳税人统一按3%的征收率计征;对一些特定的一般纳税人,则适用6%、5%、4%、3%四档征收率。

具体来说,征收率为6%的项目包括自来水、小型水力发电单位生产的电力、部分建材产品和生物制品;征收率为5%的项目为中外合作开采的原油、天然气;征收率为4%的项目包括寄售、典当和拍卖商品、销售旧货;征收率为3%的项目为公共交通运输等营改增个别应税服务。

那么,营改增后各行业的税目税率表是怎样的呢?。

交通运输服务应税项目1.铁路运输服务代码:010100 增值税税率:11%填报说明:通过铁路运送货物或者旅客的运输业务活动2.陆路旅客运输服务代码:010201 增值税税率:11%填报说明:铁路运输以外的陆路旅客运输业务活动。

包括公路运输、缆车运输、城市轻轨运输、索道运输、地铁运输、。

出租车公司向使用本公司自有出租车的出租车司机收取的管理费用,按照陆路运输服务缴纳增值税3.陆路货物运输服务代码: 010202增值税税率: 11%填报说明:铁路运输以外的陆路货物运输业务活动。

包括公路运输、地铁运输、城市轻轨运输、索道运输、缆车运输、4.水路运输服务代码: 010300增值税税率: 11%填报说明:通过江、湖、川、河、天然、人工水道或者海洋航道运送货物或者旅客的运输业务活动。

水路运输的程租、、期租业务,属于水路运输服务5.航空运输服务代码: 010400增值税税率: 11%填报说明:通过空中航线运送货物或者旅客的运输业务活动。

航空运输的湿租业务,属于航空运输服务。

航天运输服务,按照航空运输服务缴纳增值税6.管道运输服务代码: 010500增值税税率: 11%填报说明:通过管道设施输送气体、液体、固体物质的运输业务活动注:无运输工具承运业务按照运输业务的实际承运人使用的运输工具划分到对应税目邮政服务应税项目7.邮政服务代码: 020000增值税税率: 11%填报说明:中国邮政集团公司及其所属邮政企业提供邮件寄递、邮政汇兑和机要通信、邮政基本服务的业务活动。

包括邮政普遍服务、、邮政特殊服务和其他邮政服务电信服务应税项目8.基础电信服务代码: 030100增值税税率: 11%填报说明:利用固网、互联网,提供语音通话服务的业务活动,以及出租或者出售带宽、移动网、卫星、波长、网络元素的业务活动9.增值电信服务代码: 030200增值税税率: 6%填报说明:利用固网、有线电视网络,提供短信和彩信服务、卫星、互联网接入服务、互联网、电子数据和信息的传输及应用服务、移动网、业务活动。