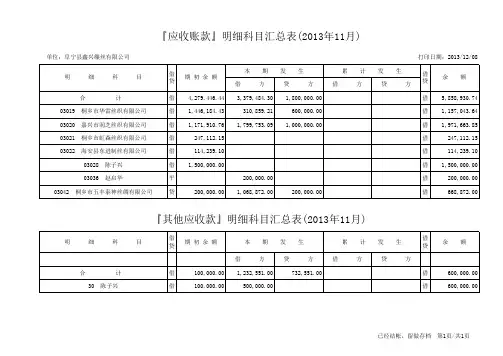

其他应收款的账务处理

- 格式:docx

- 大小:25.85 KB

- 文档页数:2

1 / 2

其他应收款的账务处理

其他应收款是资产类科目。为了反映和监督其他应收账款的增减变动及其结存情况,企业应当设置“其他应收款”科目进行核算。借方登记其他应收款的增加,贷方登记其他应收款的收回。期末余额一般在借方,反映企业尚未收回的其他应收款项。

其他应收款是指企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

其他应收款主要内容包括应收的各种赔款或罚款、应向职工收取的各种垫付款项、备用金、存出保证金、预付账款转入、其他各种应收或暂付款项。

其他应收款的会计分录如下:

1、当企业支付其他应收款时:

借:其他应收款

贷:银行存款/库存现金 2 / 2

2、当企业收到相关赔偿款时:

借:银行存款/库存现金

贷:其他应收款

3、当企业为职工垫付各种款项时:

借:其他应收款

贷:银行存款/库存现金

4、当企业收回为职工支付的代垫款时:

借:应付职工薪酬

贷:其他应收款