出口贸易会计核算流程图

- 格式:docx

- 大小:424.75 KB

- 文档页数:12

进出口贸易公司会计的工作流程及处理程序会计实务每个财务人员都应该了解此流程,更应该了解相关的财务软件,目前稍有规模或管理水平高一点的企业均采信息化管理,你应该知道如何使用软件和如何设置,只要凭证制作正确,其余一切由计算机完成:凭证-汇总-明细账-总账 -各种报表等。

首先来了解财务流程是非常有必要的。

一、大致环节:1、根据原始凭证或原始凭证汇总表填制记账凭证。

2、根据收付记账凭证登记现金日记账和银行存款日记账。

3、根据记账凭证登记明细分类账。

4、根据记账凭证汇总、编制科目汇总表5、根据科目汇总表登记总账。

6、期末,根据总账和明细分类账编制资产负债表和利润表。

如果企业的规模小,业务量不多,可以不设置明细分类账,直接将逐笔业务登记总账。

实际会计实务要求会计人员每发生一笔业务就要登记入明细分类账中。

而总账中的数额是直接将科目汇总表的数额抄过去。

企业可以根据业务量每隔五天,十天,十五天,或是一个月编制一次科目汇总表。

如果业务相当大。

也可以一天一编的。

二、具体内容:1、每个月所要做的第一件事就是根据原始凭证登记记账凭证(做记账凭证时一定要有财务(经理)有签字权的人签字后你在做),然后月末或定期编制科目汇总表登记总账(之所以月末登记就是因为要通过科目汇总表试算平衡,保证记录记算不出错),每发生一笔业务就根据记账凭证登记明细账。

2、月末还要注意提取折旧,待摊费用的摊销等,若是新的企业开办费在第一个月全部转入费用。

计提折旧的分录是借管理费用或是制造费用贷累计折旧,这个折旧额是根据固定资产原值,净值和使用年限计算出来的。

月末还要提取税金及附加,实际是地税这一块。

就是提取税金及附加,有城建税,教育费附加等,有税务决定。

3、月末编制完科目汇总表之后,编制两个分录。

第一个分录:将损益类科目的总发生额转入本年利润,借主营业务收入(投资收益,其他业务收入等)贷本年利润。

第二个分录:借本年利润贷主营业务成本(主营业务税金及附加,其他业务成本等)。

进出口贸易流程图①开证行(进口地银行)根据买方开立信用证申请书开立信用证后,给进口公司一份副本,将信用证正本通过SWIFT系统(电脑网络)传给通知行(出口地银行)。

②议付行(出口地银行)收到出口公司提供的全套货运单据后,对全套货运单据进行审核,审核无误后,把全套货运单据转交给开证行,要求开证行付货款;开证行(进口地银行)收到议付行提供的全套货运单据后,对全套货运单据进行审核,审核无误后,将汇票金额扣除费用全部汇给议付行,签署偿付收据。

CIF和L/C条件下的出口贸易流程交易磋商及签定合同——贸易双方进行交易磋商,达成交易后签定合同出口公司获得出口许可证后,拟写建交函发给外国进口公司,表示欲与外国进口公司建立业务关系;进口公司收到建交函,如果对出口公司的产品感兴趣,可拟写询盘函给出口公司,出口公司收到进口公司的询盘函后,进行报价核算,然后拟写发盘函给进口公司。

上一步骤也可以略过,出口公司可直接进行报价核算,然后向进口公司发盘;如果进口公司对出口公司的发盘内容不满意,可进行还盘;出口公司收到进口公司的还盘后进行还价核算,如不满意也可以再还盘,双方可以进行多次还盘,直到其中一方接受另一方还盘,这一过程叫做交易磋商如果进口公司对出口公司的发盘满意,还盘的过程就可以略过,进口方可以直接接受发盘;其中一方接受,表示贸易双方就此项贸易的各项条件都达成一致意见,接受方负责草拟合同并签字,然后传真一份合同给对方;对方收到合同后会签合同(即在对方签字下方签上本方名字),合同生效,然后把会签的合同传真一份给合同提供方。

申请出口许可证——出口公司向本地的经贸部门申请出口许可证出口公司根据业务实际情况如实填写“进出口许可证申请表”,将“进出口许可证申请表”与出口合同副本递交本地的经贸部门;该部门收到申请表与出口合同副本后,依据进出口许可证、配额的发放标准及申报单位的申报情况办理审批。

备货——出口公司向厂家采购货物。

合同签定之后,出口公司向厂家采购货物或自己备货,并负责处理包装、刷唛等事宜。

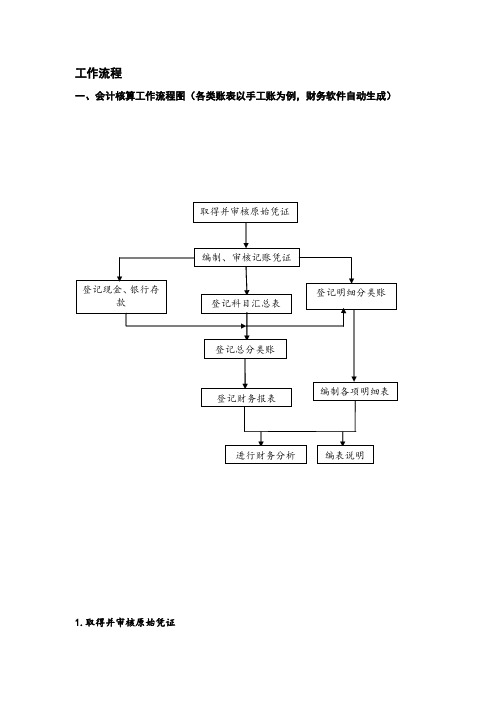

工作流程一、会计核算工作流程图(各类账表以手工账为例,财务软件自动生成)1.取得并审核原始凭证在日常费用管理中,对报销人员或报销部门所提交上来的费用报销进行审核。

审核期间态度需客观、严谨、仔细、公正、公开。

审核内容:A. 报销凭证必须用蓝、黑墨水书写,不得用圆珠笔和铅笔书写。

填写内容须规范、摘要明了、字迹清晰,大小写金额、报销部门、日期、经手人填写无误且已经部门负责人审批,补充说明的费用事项需在备注栏注明。

报销凭证需先整理分类后填写。

B.原始凭证审核➢贴序需按报销凭证填写的顺序,一般按小上大下,零散票据、面积过大票据需按公司财务部规定方式粘贴。

发票类原始凭证超过规定额度时需与收据原始凭证分开填写。

➢原始凭证不得有涂划、修改痕迹,开具日期不得超过报销的合理周期,一般为一个月内,超过合理周期一概不给予办理报销。

特殊业务的需问明原由并有相关人员证明或提前告之财务部。

➢原始凭证的合法性和真实性。

审核所发生的经济业务是否符合国家、酒店有关规定的要求,有否违反财经制度的现象;原始凭证中所列的经济业务事项是否真实,有无弄虚作假情况。

如在审核原始凭证中发现有多计或少计收入、费用,擅自扩大开支范围、提高开支标准,巧立名目、虚报冒领、滥发奖金、津贴等违反财经制度和财经纪律的情况,不仅不能作为合法真实的原始凭证,而且要按规定进行处理。

关于采购报销的,还需将采购申请单作为附件附在相关原始凭证后面。

➢原始凭证的合理性。

审核所发生的经济业务是否符合厉行节约、反对浪费、有利于提高经济效益的原则,有否违反该原则的现象。

如经审核原始凭证后确实有使用预算结余购买不需要的物品,不能作为合理的原始凭证。

➢原始凭证的完整性。

审核原始凭证是否具备基本内容,有否应填未填或填写不清楚的现象。

如经审核原始凭证后确定有未填写接受凭证单位名称,无填证单位或制证人员签章,业务内容与附件不符等情况,不能作为内容完整的原始凭证。

➢原始凭证的正确性。

审核原始凭证在计算方面是否存在失误。

1、出口贸易流程1)出口交易前的准备①国际商务信息的收集与整理;②对国际市场的调查研究;③落实出口货源;④出口商品经营方案的制定;⑤建立业务关系;⑥经贸洽谈人员的选派与洽谈内容的确定;⑦出口商品的广告宣传;⑧出口商品的商标注册与企业域名注册。

2)交易磋商:包括询盘,发盘,还盘和接受四个过程。

其中发盘和接受是达成交易、合同成立不可缺少的两个基本环节和必经的法律步骤。

在交易磋商过程中,一方发盘经另一方接受以后,交易即可成立,买卖双方就构成了合同关系,接下来就是订立书面合同。

3)出口合同履行的一般程序①申请领取出口许可证(外经贸机构批准)②申请原产地证书(贸促会批准)③接受法定检验或委托鉴定,取得检验报告或鉴定证书(商检提供)④催证、审证、改证⑤制作各类单据(如汇票、发票等)⑥办理托运手续⑦投保⑧报关;交纳关税⑨装运;换取提单⑩缮制单据缮制单据后提交至银行,接下来就是:审单复单→结汇→退税→合同归档2、进口贸易流程1)进口交易前的准备①对国内外市场的调查研究;包括商品价格变化趋势和供应商资信。

②进口成本核算;③进口货物许可证的申领;④进口用汇;⑤委托代理进口。

⑥选择交易商品和对象2)交易磋商询价、洽谈签订外贸合同3)进口合同履行的一般程序①信用证的开立和修改②委托装运③装运前验货④索要商检证书⑤运输和保险⑥审单和付款⑦进口报关纳税⑧进口商品检验⑨提货离岸出口货物流程出口货物流程主要包括:报价、订货、付款方式、备货、包装、通关手续、装船、运输保险、提单、结汇。

一、报价在国际贸易中一般是由产品的询价、报价作为贸易的开始。

其中,对于出口产品的报价主要包括:产品的质量等级、产品的规格型号、产品是否有特殊包装要求、所购产品量的多少、交货期的要求、产品的运输方式、产品的材质等内容。

比较常用的报价有:FOB船上交货、CNF成本加运费、CIF成本、保险费加运费等形式。

二、订货(签约)贸易双方就报价达成意向后,买方企业正式订货并就一些相关事项与卖方企业进行协商,双方协商认可后,需要签订《购货合同》。

进出口业务流程(仅供参考)图1 进出口贸易流程图如图1所示,进口运行程式对比出口运行程式,全局透视进出口贸易的操作十七.报关图4 进出口报关流程图图5 一般贸易通关流程图货物集中港区后,发货单位必须向海关办理申报出口手续。

由发货单位专业持有报关证人员备妥出口货物报关单,连同装货单、发票、装箱单(或磅码单)、商检证、出口结汇核销单、出口货物合同副本及有关单证向海关申报出口,经海关官员检查单证和货物,确认单货相符和手续齐备后,即在装货单上加盖放行章。

经海关查验放行的出口货物,方能开始装船。

有四个环节:申报、查验、征税、放行一般在拖柜同时就将报关所需资料交给合作报关行,委托做商检通关换单及出口报关。

通常要给报关留出两天时间(船截关前)。

委托报关时,应提供一份装柜资料,内容包括所装货物及数量,口岸,船公司,定仓号,柜号,船开截关时间,拖车公司,柜型及数量,本公司的联系人和电话等。

图6 进口报关流程(公共保税库出库)图十八.交接发货单位现场工作人员要严格按照港口规章,及时与港方仓库、货场办妥交换手续,做好现场记录,划清船、港、货三方面的责任。

十九.装船海关放行后,发货单位凭海关加盖放行章的装货单与港务部门和理货人员联系,查看现场货物并做好装船准备,在装船前,理货员代表船方,收集经海关放行货物的装货单和收货单,经过整理后,按照积载图和舱单,负责点清货物,逐票分批接货装船。

港口装卸作业区负责装货,并按照安全积载的要求,做好货物在舱内的堆码、隔垫和加固等工作。

装船过程中,托运人委托的货运代理应有人在现场监装,随时掌握装船进度并处理临时发生的问题。

装货完毕,理货组长要与船方大副共同签署收货单,交与托运人。

监装人员对一级危险品、重大件、贵重品、特种商品和驳船来货的船边接卸直装工作,要随时掌握情况,防止接卸和装船脱节。

图7 出口集装箱流程图1、出口集装箱进入港区后,港区向海关发送出口集装箱进场咨训。

2、待货主作出口报关后,海关向港区发送出口集装箱查验或放行资讯3、港区将形成的预备船图发送给船代和外理4、船代按预配船图形成出口舱单发送给海关。

本文档由实惠网外贸论坛()吗提供,欢迎加入本论坛一起讨论外贸,实惠网外贸论坛旗下外贸平台(),免费发布产品信息,精品模版免费使用。

:进出口贸易流程图:进口运行程式对比出口运行程式,全局透视进出口贸易的操作出口交易成本费用示意图:显示出口交易中各项可能涉及到的成本外贸出口流程图:从联络外商发盘到收到货款退税完成每项出口操作细致流程图图解:不同国家的包装偏好图解:不同国家的颜色偏好图解:信用证流程图解:一般贸易通关流程图图解:风险与海损图解:汇票传递示意图图解:加工贸易业务审批流程图图解:出口企业或特准退税的企业在获得进出口经营权或特准退税业务发生後30日内向主管出口退税的国税机关申请办理出口退税登记。

出口企业改变单位名称、法定代表人、经营地点、进出口经营范围、经营方式、开户银行及帐号等事项,自工商行政管理机关办理变更登记或者有关批准宣布变更之日起30日内,持变更登记的有关证明文件和原退税登记证件等资料到退税机关办理退税变更登记。

出口企业发生破产、解散、撤销以及其他依法应当终止退税事项的情况,须在批准撤并之日起30日内,向工商行政管理机关办理登出登记前,申报办理出口退税登出登记。

图解:进出口报关流程图图解:空运进口单证操作流程图图解:出口集装箱流程图1、出口集装箱进入港区後,港区向海关发送出口集装箱进场资讯。

2、2、待货主作出口报关後,海关向港区发送出口集装箱查验或放行资讯。

3、3、港区将形成的预配船图发送给船代和外理。

4、4、船代按预配船图形成出口舱单发送给海关。

5、5、外理按预配船图形成出口船图发送给海关。

图解:进口报关流程(公共保税库出库)图解:堆场操作流程图之空箱出场流程解:堆场操作流程图之空箱进场流程图解:进出口报关租船订舱流程图解:生产企业出口退税流程图图解:铁路运输清关流程图图解:临时进口报关流程图图解:货运业务流程图图解:海运流程操作一、托运1、托运人提供:(1)箱型(2)箱量(3)目的港(4)出运时间(5)货物品名(美国线,必须报品名)2、客户接收海运价後若要委托装箱,货运公司向货主问明装箱方式。

一.客户询盘:一般来说,客户在下正式的PurchaseOrder之前,都会有相关的OrderInquiry给业务部,做一些细节上的了解。

二.报价:对于出口产品的报价主要包括:产品的质量等级、产品的规格型号、产品是否有特殊包装要求、所购产品数量的多少、交货期的要求、产品的运输方式、产品的材质等容。

比较常用的报价方式有:FOB“船上交货”、CFR“成本加运费”、CIF“成本、保险费加运费”等形式。

业务部应及时回复客户查询,确定货物品名,型号,生产厂家,数量,交货期,付款方式,包装规格及柜型等,并发出ProformaInvoice给客户做正式报价。

三.订单/签约订货:贸易双方就报价达成意向后,买方企业正式订货并就一些相关事项与卖方企业进行协商洽谈,双方协商认可后,需要签订《购货合同》。

在签订《购货合同》过程中,主要对商品名称、规格型号、数量、价格、包装、产地、装运期、付款条件、结算方式、索赔、仲裁等容进行商谈,并将商谈后达成的协议写入《购货合同》。

这标志着出口业务的正式开始。

通常情况下,签订购货合同一式两份由双方盖本公司公章生效,双方各保存一份。

四.下生产订单:得到客户的订单确认(PurchaseOrder)后,给工厂下订单,安排生产计划。

五.业务审批:业务部收到订单后,首先做出业务审核表。

按“出口合同审核表”的项目如实填写,尽可能将各种预计费用都列明。

合同审批需附上客人订单传真件,与工厂的收购合同。

审核表要由业务员签名,部门经理审批,再交管理部人员审核后才能执行。

如金额较大的,或有预付款和佣金等条款的,要经公司总经理审批。

合同审批之后,将PO制成销售订单,交给部门进程员跟进。

六.落实付款方式(信用证)比较常用的国际付款方式有三种,即汇付付款方式、托收付款方式和信用证付款方式。

1.如果是T/T付款的客户,要确认定金已经到账。

TT付款方式是以外汇现金方式结算,由客户将款项汇至公司指定的外汇银行账号,可以要求货到后一定期限汇款。

进出口贸易流程图标准化文件发布号:(9312-EUATWW-MWUB-WUNN-INNUL-DQQTY-:進出口貿易流程圖:進口運行程式對比出口運行程式,全局透視進出口貿易的操作出口交易成本費用示意圖:顯示出口交易中各項可能涉及到的成本外貿出口流程圖:從聯絡外商發盤到收到貨款退稅完成每項出口操作細緻流程圖圖解:不同國家的包裝偏好圖解:不同國家的顏色偏好圖解:信用證流程圖解:一般貿易通關流程圖圖解:風險與海損圖解:匯票傳遞示意圖圖解:加工貿易業務審批流程圖圖解:出口企業或特準退稅的企業在獲得進出口經營權或特準退稅業務發生後30日內向主管出口退稅的國稅機關申請辦理出口退稅登記。

出口企業改變單位名稱、法定代表人、經營地點、進出口經營範圍、經營方式、開戶銀行及帳號等事項,自工商行政管理機關辦理變更登記或者有關批准宣佈變更之日起30日內,持變更登記的有關證明文件和原退稅登記證件等資料到退稅機關辦理退稅變更登記。

出口企業發生破產、解散、撤銷以及其他依法應當終止退稅事項的情況,須在批准撤並之日起30日內,向工商行政管理機關辦理登出登記前,申報辦理出口退稅登出登記。

圖解:進出口報關流程圖圖解:空運進口單證操作流程圖圖解:出口集裝箱流程圖1、出口集裝箱進入港區後,港區向海關發送出口集裝箱進場資訊。

2、2、待貨主作出口報關後,海關向港區發送出口集裝箱查驗或放行資訊。

3、3、港區將形成的預配船圖發送給船代和外理。

4、4、船代按預配船圖形成出口艙單發送給海關。

5、5、外理按預配船圖形成出口船圖發送給海關。

圖解:進口報關流程(公共保稅庫出庫)圖解:堆場操作流程圖之空箱出場流程解:堆場操作流程圖之空箱進場流程圖解:進出口報關租船訂艙流程圖解:生產企業出口退稅流程圖圖解:鐵路運輸清關流程圖圖解:臨時進口報關流程圖圖解:貨運業務流程圖圖解:海運流程操作一、托運1、托運人提供:(1)箱型(2)箱量(3)目的港(4)出運時間(5)貨物品名(美國線,必須報品名)2、客戶接收海運價後若要委託裝箱,貨運公司向貨主問明裝箱方式。

工作流程一、会计核算工作流程图(各类账表以手工账为例,财务软件自动生成)1.取得并审核原始凭证在日常费用管理中,对报销人员或报销部门所提交上来的费用报销进行审核。

审核期间态度需客观、严谨、仔细、公正、公开。

审核内容:A. 报销凭证必须用蓝、黑墨水书写,不得用圆珠笔和铅笔书写.填写内容须规范、摘要明了、字迹清晰,大小写金额、报销部门、日期、经手人填写无误且已经部门负责人审批,补充说明的费用事项需在备注栏注明。

报销凭证需先整理分类后填写。

B.原始凭证审核➢贴序需按报销凭证填写的顺序,一般按小上大下,零散票据、面积过大票据需按公司财务部规定方式粘贴。

发票类原始凭证超过规定额度时需与收据原始凭证分开填写。

➢原始凭证不得有涂划、修改痕迹,开具日期不得超过报销的合理周期,一般为一个月内,超过合理周期一概不给予办理报销。

特殊业务的需问明原由并有相关人员证明或提前告之财务部。

➢原始凭证的合法性和真实性.审核所发生的经济业务是否符合国家、酒店有关规定的要求,有否违反财经制度的现象;原始凭证中所列的经济业务事项是否真实,有无弄虚作假情况.如在审核原始凭证中发现有多计或少计收入、费用,擅自扩大开支范围、提高开支标准,巧立名目、虚报冒领、滥发奖金、津贴等违反财经制度和财经纪律的情况,不仅不能作为合法真实的原始凭证,而且要按规定进行处理。

关于采购报销的,还需将采购申请单作为附件附在相关原始凭证后面。

➢原始凭证的合理性.审核所发生的经济业务是否符合厉行节约、反对浪费、有利于提高经济效益的原则,有否违反该原则的现象。

如经审核原始凭证后确实有使用预算结余购买不需要的物品,不能作为合理的原始凭证。

➢原始凭证的完整性。

审核原始凭证是否具备基本内容,有否应填未填或填写不清楚的现象。

如经审核原始凭证后确定有未填写接受凭证单位名称,无填证单位或制证人员签章,业务内容与附件不符等情况,不能作为内容完整的原始凭证。

➢原始凭证的正确性.审核原始凭证在计算方面是否存在失误。

外贸财务工作流程(一)财务工作岗位的设置外贸公司财务岗位责任制的设置,各企业可根据企业经营范围,财务工作的不同特点和不同内容而具体设置。

根据外贸企业的特点,经营进出口业务的企业一般设置如下岗位:会计主管岗出纳岗出口核算岗进口结算岗库存商品岗出口退税岗复核岗总账及财务退税岗档案岗在工作中应持会计证上岗,会计工作岗位,可以一人一岗,一人多岗或一岗多人。

2.财务工作流程财务工作流程图:财务工作基本流程图1。

设置会计科目和账户企业的资金运动是复杂的,资金有各种来源,又按需要运用到各个方面。

在资金运动中还涉及到企业内部和外部的各方面关系。

为了系统反映监督复杂的会计对象,就必须采用一定的形式,对会计对象进行分类。

会计科目就是对会计对象的具体内容进行科学分类的项目。

通过对各种会计对象具体内容的分析、比较,同时结合考虑经济管理的要求,对会计对象具体内容进行分类,对每一类别,根据其内容特征取一个名称,即是会计科目。

会计科目的设置,为全面系统分类的反映和监督各项经济业务的发生情况,以及由此引起的各项资产、负债、所有者权益的增减变动情况、经营收入、经营支出和经营成果创造了条件。

会计科目的设置遵循以下原则:(1)会计科目的设置,必须结合会计对象的特点;(2)会计科目的设置,必须符合经济管理的要求;(3)会计科目的设置,既要强调统一性,又要考虑适应性;(4)会计科目的设置,应保持相对稳定;(5)会计科目的设置,从会计科目总体上应保证完整性,从会计科目之间要具有互排性。

六大类科目:一、资产资产就是企业所拥有或者控制的,能以货币计量的经济资源。

例如,现金、银行存款等活钱;还有原材料、产成品、半成品、固定资产等东西;而专利权、商标权等摸不着的也是资产,投资也属于资产。

资产需要能够控制,租用别人的东西,不能算做自己的资产,而租给别人的东西,虽不在自己手里,但仍算做自己的资产。

资产必须能够用货币进行计量而且必须是经济资源。

所谓经济资源就是能赚钱的东西。

出口贸易会计核算流程图出口贸易会计核算流程一、自营出口货物的会计核算一、国货物采购业务的帐务处理根据《商品流通企业会计制度》规定,国购进用于销售或出口的货物的进货原价为采购成本,购进货物所发生的进货费用,包括货物到达交货地车站码头以前支付的各项费用和手续费,计入经营费用。

1、购进货物验收入库,同时支付货款时,⑴采用支票、银行汇票等票据结算的,借:商品采购经营费用应交税金-应交增值税(进项税额)(根据增值税专用发票上注明的税额记帐)贷:银行存款或其他货币资金商品验收入库时:借:库存商品贷:商品采购⑵采用商品汇票等结算方式的,借:商品采购经营费用应交税金-应交增值税(进项税额)贷:银行存款(交货费用)应付票据(商品进价+进项税额)商品验收入库时,借:库存商品贷:商品采购2、购进商品的溢余和补缺⑴购进商品发生溢余时,借:库存商品贷:待处理财产损溢查明原因,分别不同情况处理:A.属于自然溢余,抵减“经营费用”借:待处理财产损溢贷:经营费用-商品溢余B.属于供货单位多发商品,本企业同意补作购进,补付货款时:借:待处理财产损溢应交税金-应交增值税(进项税额)贷:银行存款C.属于供货单位多发商品,本企业不同意补作购进,应按溢余金额减少库存,借:待处理财产损溢贷:库存商品同时将溢余的商品作为代管商品处理。

⑵购进货物发生短缺与损耗时,借:待处理财产损溢贷:商品采购(进价)查明原因后,分别处理:A.属于正常损耗,不作“进项税额转出”;B.属于应由供货单位、运输部门、保险公司或其他过失人负责赔偿的损失,借:其他应收款贷:待处理财产损益应交税金-应交增值税(进项税额转出)C.属于无法收回的其他损失(经批准后列作“经营费用”)借:经营费用贷:待处理财产损溢应交税金-应交增值税(进项税额转出)D.属于自然灾害或责任事故造成的损失,应将扣除残值和保险公司赔款后的净损失转作“营业外支出”。

借:营业外支出银行存款贷:待处理财产损溢应交税金-应交增值税(进项税额转出)二、销售出口货物业务的帐务处理1、商品托运出口⑴出库待运时,出口企业储运及业务部门根据分工按出口合约或信用证规定,做好包装等工作,并备妥发票、装箱单以及其他出口单证后,应即开具出库单交由对外运输单位,办理出口待运手续。

财会部门应根据出库凭证,作会计分录。

借:待运和发出商品-××商品贷:库存商品⑵出口交单时,出口商品已经装船装车并取得已装船提单或铁路运单时,储运部门应即根据信用证或出口合同规定,将全套出口单证向银行办理交单手续,同时将出口发票注明交单日期,送财会部门据以作销售处理。

借:应收外汇帐款-有(无)证出口-美元-人民币贷:自营出口销售收入-人民币⑶结转销售进价,对已装运出口的商品在向银行交单转销售收入时,应即结转销售进价。

借:自营出口销售成本-××商品类别贷:待运和发出商品或贷:库存商品或贷:应付帐款-供货单位(贷款部门)或贷:加工商品-加工单位-××商品⑷出口收汇时,银行收到出口企业全套出口单证经审核无误后,即按规定向国外银行办理收汇或托收手续。

银行在收妥外汇后,即按当日现汇买入价折人民币,开具结汇水单将人民币转入出口企业,出口企业据以作会计分录。

借:汇兑损益银行存款贷:应收外汇帐款-有(无)证出口-美元-人民币2、支付国外费用⑴国外运费商品装运出口后,出口企业收到对外运输单位收取外币运费单据时,应向外汇银行申请外汇划拨收款单位,作如下会计分录:借:自营出口销售收入(或贷方用红字记帐)贷:银行存款⑵国外保险费出口企业收到保险公司送来出口运输保险单或发票以及保险费结算清单时,即应作会计分录。

借:自营出口销售收入(或贷方用红字记帐)贷:银行存款⑶国外佣金国外佣金是根据出口合同规定的佣金率为付佣方式进行支付的。

付佣方式一般有三种:A.明佣。

它是根据成交的价格在出口发票上注明的扣佣金。

在会计上可按出口发票所列货款的净额作“自营出口收入”B.暗佣。

它又称发票外佣金,是指不走出口发票上列明的佣金,而是在买卖合同中规定佣金率和支付方法。

这种佣金一般是支付给中间商或代理商的。

支付方法有两种,一是议付佣金,另一种是出口方收妥全部货款后,将佣金另行汇往国外。

财会部门收到业务部门送交的有关单据时,分别支付方法,作会计分录,借:自营出口销售收入(或贷方用红字记帐)贷:应付外汇帐款-应付佣金采用议付佣金的,由于银行已代扣应付佣金,在收汇时已将议付的佣金在“应收外汇帐款”中直接扣减,当时收汇时作会计分录,借:汇兑损益银行存款应付外汇帐款-应付佣金贷:应收外汇帐款-有(无)证出口采用汇付佣金的,在收妥货款后对外支付,并作会计分录,借:应付外汇帐款-应付佣金贷:银行存款C.累计佣金。

它是指出口企业对包销、代理客户签订合约,规定在一定时间推销一定数量(或金额)以上的某种商品后,按其累计销货金额和佣金率支付给客户的佣金。

支付时,作会计分录:借:经营费用-累计佣金贷:银行存款⑷预估国外费用季度预估时,作如下会计分录:借:自营出口销售收入(或贷方用红字记帐)贷:应付外汇帐款-应付佣金其他应付款-预估国外运保费季度预估后,次季实际支付运保费时,可先冲转原分录,再按以上规定作会计分录。

3、支付国费用出口商品在托运以后,发生的出仓运输、装船等费用,包括有关商品自所在地发运至边境、口岸的各项运杂费,均应凭各项原始单据支付,并按费用不同性质,分别以有关经营费用、管理费用科目处理,作如下会计分录:借:经营费用管理费用贷:银行存款4、出口销售退回商品出口销售后,如因各种原因,经双方协商同意,退回原货或另换新货,或退货后转销处理,出口企业应分别不同情况进行财务处理:⑴对已同意全部退回的商品,业务部门在收到对方装运提单时,应即交由储运部门办理接货及验收、入库等手续,财会部门应凭退货通知单,作如下会计分录:借:自营出口销售收入(或贷方用红字记帐)贷:应收外汇帐款或贷:应付外汇帐款同时冲销原销售进价,即作:借:库存商品贷:自营出口销售成本已申报退税的出口货物到其主管税务机关申请办理《出口商品退运已补税证明》,补交应退税款。

补交时,作如下会计分录:借:应交税金-应交增值税(出口退税)自营出口销售成本(消费税)贷:自营出口销售成本(按征退税率之差计算)银行存款⑵如退回调换商品,不论部分或全部,除应先按上述①作冲转销售成本分录外,在重新发货时,应按自营出口同样作销售收入及成本的帐务处理。

有时如调换的出口货物不变更品种、数量,对原销售进价影响不大,也可以简化帐务处理。

对已申报退税的出口货物,到其主管税务机关申请办理《出口商品退运已补税证明》,补交应退税款,会计分录同上。

更换的货物重新报关出口后,再按规定办理申报退税手续。

⑶如退回的出口货物转作销处理,出口企业除按①作冲转销售成本分录外,对已申报退税的应按规定持有关证明到其主管的税务机关申请办理《出口商品退运已补税证明》,补交应退税款,同时申请《出口转销证明单》。

作如下会计分录:补交应退的税款时,会计分录同上。

出口企业取得《出口转销证明单》后,按有关金额计算销货物的进项税额,作如下会计分录:借:应交税金-应交增值税(进项税额)贷:应收出口退税(按退税率计算)自营出口销售成本(按征退税率之差计算)三出口货物退(免)税的帐务处理出口企业将出口货物的退税凭证(主要有出口货物报关单、出口发票、收汇核销单、增值税专用发票、出口货物增值税、消费税专用缴款书等,下同)收齐,并按要求装订成册,填列《出口货物退(免)税申报表》后,按期向其主管的税务机关申报退税。

1、出口企业申报出口退税时,应根据购进出口货物增值税专用发票上注明的金额或出口货物增值税专用缴款书上注明的金额和出口货物的退税率计算申报的应退增值税,根据《出口货物消费税专用缴款书》上注明的税款确定应退的消费税后,作如下会计分录:借:应收出口退税-增值税-消费税贷:应交税金-应交增值税(出口退税)自营出口销售成本(指消费税)2、出口企业申报出口货物退税手续后,应根据出口货物购进金额和出口货物征税率与退税率之差,计算出口货物不得退税的税额,同时作如下会计分录:借:自营出口销售成本贷:应交税金-应交增值税(进项税额转出)3、实际收到退税款时,作如下会计分录:借:银行存款贷:应收出口退税-增值税-消费税4、对不符退税规定、退税凭证不全或其他原因造成无法退税的,应调整出口销售成本,作如下会计分录:借:自营出口销售成本贷:应交税金-应交增值税(进项税额转出)应收出口退税-消费税5、对已申报退税的出口货物,实际收到出口退税如与原申报退税数不相符时,应调整差额,作如下会计分录:借:自营出口销售成本贷:应收出口退税-增值税-消费税6、对已办理申报退税的出口货物,如发生退关或退货的,出口企业应按规定到其主管的税务机关申报办理《出口商品退运已补税证明》,根据其主管税务机关规定的应补交税款,作如下会计分录:借:应交税金-应交增值税(出口退税)自营出口销售成本(消费税)贷:自营出口销售成本(不予退税)(按征退税率之差计算)银行存款对出口企业尚未申报退税的退关退货,不应补交税款,也不作上述会计分录。

出口业务流程与会计处理。