12号明细表公示

- 格式:xls

- 大小:50.00 KB

- 文档页数:20

班费明细表

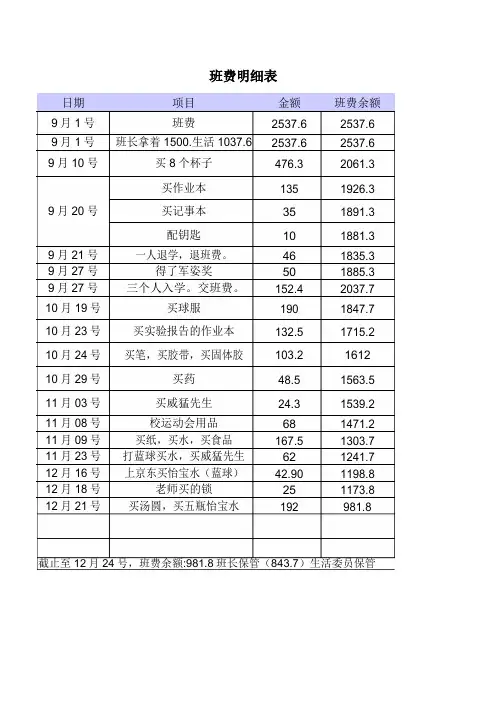

日期项目金额班费余额9月1号班费2537.6 2537.6 9月1号班长拿着1500.生活1037.6 2537.6 2537.6 9月10号买8个杯子476.3 2061.3

买作业本135 1926.3 9月20号买记事本35 1891.3

配钥匙10 1881.3

9月21号一人退学,退班费。

46 1835.3 9月27号得了军姿奖50 1885.3 9月27号三个人入学。

交班费。

152.4 2037.7 10月19号买球服190 1847.7 10月23号买实验报告的作业本132.5 1715.2 10月24号买笔,买胶带,买固体胶103.2 1612 10月29号买药48.5 1563.5 11月03号买威猛先生24.3 1539.2

11月08号校运动会用品68 1471.2 11月09号买纸,买水,买食品167.5 1303.7 11月23号打蓝球买水,买威猛先生62 1241.7 12月16号上京东买怡宝水(蓝球)42.90 1198.8 12月18号老师买的锁25 1173.8 12月21号买汤圆,买五瓶怡宝水192 981.8

截止至12月24号,班费余额:981.8班长保管(843.7)生活委员保管

经办人

柯壁珊

柯壁珊

黄国印

黄国印

黄国印

黄国印

陈骁江

陈骁江

陈骁江

黎李杰

黎李杰

黎李杰

黎李杰

黎李杰

黎李杰

黎李杰

黎李杰

黎李杰

黎李杰

黎李杰.1)。

单单位:元1.2.3.4.单单位:元一月份工资发放明细表填报日期: 年 月 日单位负责人:复核:财务负责人:制表:说明:如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

二月份工资发放明细表填报日期: 年 月 日1.2.3.4.单单位:元单位负责人:复核:财务负责人:制表:说明:如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

三月份工资发放明细表填报日期: 年 月 日1.2.3.4.单单位:元单位负责人:复核:财务负责人:制表:说明:如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

四月份工资发放明细表填报日期: 2013 年 5 月 15 日1.2.3.4.单单位:元单位负责人:复核:财务负责人:制表:说明:如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

五月份工资发放明细表填报日期: 2013 年 6 月 15 日1.2.3.4.单单位:元六月份工资发放明细表填报日期: 2013 年 7 月 15 日单位负责人:复核:财务负责人:制表:说明:如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

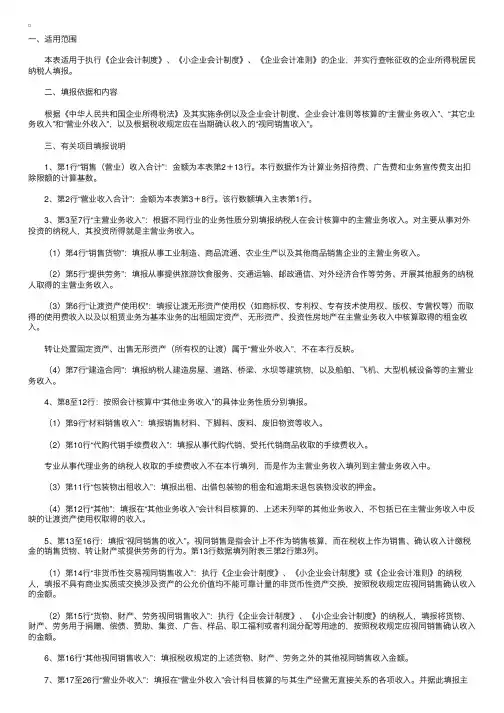

⼀、适⽤范围 本表适⽤于执⾏《企业会计制度》、《⼩企业会计制度》、《企业会计准则》的企业,并实⾏查帐征收的企业所得税居民纳税⼈填报。

⼆、填报依据和内容 根据《中华⼈民共和国企业所得税法》及其实施条例以及企业会计制度、企业会计准则等核算的“主营业务收⼊”、“其它业务收⼊”和“营业外收⼊”,以及根据税收规定应在当期确认收⼊的“视同销售收⼊”。

三、有关项⽬填报说明 1、第1⾏“销售(营业)收⼊合计”:⾦额为本表第2+13⾏。

本⾏数据作为计算业务招待费、⼴告费和业务宣传费⽀出扣除限额的计算基数。

2、第2⾏“营业收⼊合计”:⾦额为本表第3+8⾏。

该⾏数额填⼊主表第1⾏。

3、第3⾄7⾏“主营业务收⼊”:根据不同⾏业的业务性质分别填报纳税⼈在会计核算中的主营业务收⼊。

对主要从事对外投资的纳税⼈,其投资所得就是主营业务收⼊。

(1)第4⾏“销售货物”:填报从事⼯业制造、商品流通、农业⽣产以及其他商品销售企业的主营业务收⼊。

(2)第5⾏“提供劳务”:填报从事提供旅游饮⾷服务、交通运输、邮政通信、对外经济合作等劳务、开展其他服务的纳税⼈取得的主营业务收⼊。

(3)第6⾏“让渡资产使⽤权”:填报让渡⽆形资产使⽤权(如商标权、专利权、专有技术使⽤权、版权、专营权等)⽽取得的使⽤费收⼊以及以租赁业务为基本业务的出租固定资产、⽆形资产、投资性房地产在主营业务收⼊中核算取得的租⾦收⼊。

转让处置固定资产、出售⽆形资产(所有权的让渡)属于“营业外收⼊”,不在本⾏反映。

(4)第7⾏“建造合同”:填报纳税⼈建造房屋、道路、桥梁、⽔坝等建筑物,以及船舶、飞机、⼤型机械设备等的主营业务收⼊。

4、第8⾄12⾏:按照会计核算中“其他业务收⼊”的具体业务性质分别填报。

(1)第9⾏“材料销售收⼊”:填报销售材料、下脚料、废料、废旧物资等收⼊。

(2)第10⾏“代购代销⼿续费收⼊”:填报从事代购代销、受托代销商品收取的⼿续费收⼊。

单位:1.制表:复核:财务负责人:单位负责人: 一月份工资发放明细表填报日期:年月日如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

说明:单位:单位负责人:二月份工资发放明细表填报日期: 年 月 日财务负责人:制表:复核:2.3.4.单位:填报日期: 年 月 日三月份工资发放明细表月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

1.2.3.4.单位:填报日期: 年 月 日说明:如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

四月份工资发放明细表1.2.3.4.单位:单位负责人:五月份工资发放明细表填报日期: 年 月 日如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

复核:财务负责人:制表:说明:1.2.3.4.单位:单位负责人:复核:财务负责人:制表:说明:如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

六月份工资发放明细表填报日期: 年 月 日1.2.3.4.单位:如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

长期股权投资所得明细表怎么填企业在进行所得税汇算清缴纳税申报时,需要填报纳税申报表。

其中,长期股权投资所得(损失)明细表(附表十一)由于涉及税收政策较多,填报时相对较为复杂,着重注意表中的几个会计与税收政策差异是填好此表的关键。

长期股权投资及其类型长期股权投资是指通过投资取得被投资单位的股份。

依据对被投资单位产生的影响,分为以下四种类型:1.控制,是指有权决定一个企业的财务和经营政策,并能据以从该企业的经营活动中获取利益,即对子公司投资。

2.共同控制,是指按合同约定对某项经济活动所共有的控制,即对合营企业投资。

3.重大影响,是指对一个企业的财务和经营政策有参与决策的权力,但并不决定这些政策,即对联营企业投资。

4.无控制、无共同控制且无重大影响,且在活跃市场中没有报价,公允价值不能可靠计量的权益性投资。

长期股权投资期初投资成本确定长期股权投资的期初投资成本主要考虑以下两种形式:合并投资初始成本与非合并投资初始成本,其中合并又分为同一控制下的投资和非同一控制下的投资。

企业合并形成的长期股权投资,应当按照下列规定确定其初始投资成本:一、同一控制下的企业合并,合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的,应当在合并日按照取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本。

二、非同一控制下的企业合并,购买方在购买日应当按照《企业会计准则第20号——企业合并》确定的合并成本作为长期股权投资的初始投资成本。

非企业合并形成的长期股权投资,应当按照下列规定确定其初始投资成本:1.以支付现金取得的长期股权投资,应当按照实际支付的购买价款作为初始投资成本。

初始投资成本包括与取得长期股权投资直接相关的费用、税金及其他必要支出。

2.以发行权益性证券取得的长期股权投资,应当按照发行权益性证券的公允价值作为初始投资成本。

3.投资者投入的长期股权投资,应当按照投资合同或协议约定的价值作为初始投资成本,但合同或协议约定价值不公允的除外。