我国国有四大商业银行分析

- 格式:ppt

- 大小:1.50 MB

- 文档页数:31

_ .. 一 、

实努金融安全

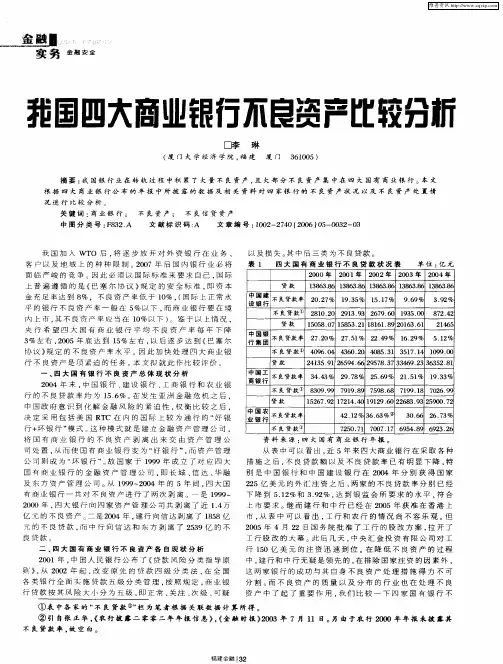

翡国四大商业银行不良资产比较分析

口李 琳

(厦门大学经济学院,福建 厦门 361005)

摘要:我国银行业在转轨过程中积累了大量不良资产.且大部分不良资产集中在四大国有商业银行。本文 根据四大商业银行公布的年报中所披露的数据及相关资料对四家银行的不良资产状况以及不良资产处置情

况进行比较分析。 关键词:商业银行; 不良资产; 不良信贷资产

中图分类号:F832.A 文献标识码:A 文章编号:1002—2740(2006)05—0032—03

我国加入WTO后.将逐步放开对外资银行在业务、

客户以及地域上的种种限制。2007年后国内银行业必将

面临严峻的竞争。因此必须以国际标准来要求自己,国际 上普遍遵循的是《巴塞尔协议》规定的安全标准,即资本 金充足率达到8%,不良资产率低于10%,(国际上正常水

平的银行不良资产率一般在5%以下.而商业银行要在境

内上市,其不良资产率应当在10%以下)。鉴于以上情况, 央行希望四大国有商业银行平均不良资产率每年下降

3%左右,2005年底达到lS%左右,以后逐步达到《巴塞尔 协议》规定的不良资产率水平。因此加快处理四大商业银

行不良资产是项紧迫的任务。本文拟就此作比较评价。

一、四大国有银行不良资产总体现状分析

2004年末,中国银行、建设银行、工商银行和农业银 行的不良贷款率约为15.6%。在发生亚洲金融危机之后. 中国政府意识到化解金融风险的紧迫性.权衡比较之后. 决定采用包括美国RTC在内的国际上较为通行的“好银

行+坏银行”模式。这种模式就是建立金融资产管理公司. 将国有商业银行的不良资产剥离出来交由资产管理公

司处置.从而使国有商业银行变为“好银行”.而资产管理

公司则成为“坏银行”。故国家于1999年成立了对应四大

国有商业银行的金融资产管理公司.即长城、信达、华融 及东方资产管理公司。从1999~2004年的5年间.四大国

中国四大银行是指中国工商银行、中国建设银行、中国银行、中国农业银行。中国工商银行主要办理工商信贷业务,中国建设银行以基本建设投资为主要业务,中国银行以涉外信贷为主,中国农业银行主要服务于农业开发和建设。

Industrial and Commercial Bank of China,简称ICBC

中国工商银行成立于1984年。作为中国资产规模最大的商业银行,经过20几年的改革发展,中国工商银行已经步入质量效益和规模协调发展的轨道。2003年末资产总额近53000亿元人民币,占中国境内银行业金融机构资产总和的近五分之一。2003年英国《银行家》杂志按一级资本排序,中国工商银行名列全球1000家大银行的第十六位,连续五次入围美国《财富》全球500强,并被美国《远东经济评论》评为中国高质量产品(服务)十强。

(China Construction Bank)

中国建设银行成立于1954年10月1日(当时行名为中国人民建设银行,1996年3月26日更名为中国建设银行)。 建设银行成立的基本背景是,随着中华人民共和国开始执行发展国民经济的第一个五年计划,以建设156项重点工程为中心的大规模经济建设在全国陆续展开,为管理好巨额建设资金,建设银行应运而生,开始了艰苦而光荣的历程。

中国建设银行是一家以中长期信贷业务为特色的国有商业银行,总部设在北京,在中国境内及各主要国际金融中心开展业务。2001年7月,建设银行在《银行家》杂志全球1000家大银行排名中位居第29位。

首次由中国境内媒体和学术研究机构联手进行的“2006亚洲银行竞争力排名”日前在北京揭晓,来自中国内地和香港、台湾地区的18家银行业金融机构入围排行榜50强。中国建设银行名列亚洲第四位,在入选的中国内地商业银行中排名第一,被评为中国内地银行中最具竞争力的商业银行。此外,建行还被评选为“2006年度亚洲商业银行成长性十佳”,并荣获“最佳投资者关系奖”。

百有论文网()

中国国有商业银行概况以及发展的重大意义

商业银行与资本市场之间一直存在着紧密的关系。国际上,美日等金融业发达的国家都一直强调和践行银行业与资本市场混业经营的模式,并取得了很好的收效。加入WT O后,为了履行承诺,我国对金融市场进行了逐步地、广泛地开放,国有商业银行面临着严峻的竞争形势。本文旨在从商业银行进入资本市场的理论分析层面,强调我国商业银行施行IPO的重大意义。

一、金融功能观下的金融机构分析

(一)金融功能观的提出

经济关系和交易行为的发生要依赖金融中介,以金融中介为载体进行的金融活动才构成了金融体系的形成。

目前理论界对金融中介有两种不同的分析方法,一种是将现存的金融中介视为给定,认为公共政策的目标就是帮助现有的金融机构生存和发展,这种分析方法被称为“ 机构观”。在机构观看来,市场上现有的银行、证券公司、保险公司等金融机构都作为既定的研究前提,并以此为基础研究如何使这些金融机构通过中介服务有效运转。另一种分析方法则将金融中介所具有的特有功能作为给定的研究前提,认为是先产生了特定的金融服务要求的市场,继而会产生相应的金融功能,以金融功能作为研究前提,探索使其发挥最大效率的最佳组织形式、机构的设置,此种方法被称为“功能观”。金融中介功能的观点,是首先由美国哈佛大学的著名金融学教授罗伯特?默顿和兹维?博迪于上个世纪9 0年代共同提出的,其核心观点为:金融功能比金融中介更稳定,其在实践,低于的跨度变化较小。并且给出了金融体系中的六大功能:(1) 清算和支付结算的功能;(2)聚集和分配资源的功能;(3)在时间上和空间上转移资源的功能;(4)管理风险的功能;(5)提供信息的功能;(6)解决不对称信息和激励问题的功能。

(二)金融机构

从功能观点来看,金融机构、金融市场和金融产品都是事先金融这些基本功能的载体,因而金融机构与机构之间、金融机构与金融市场之间、金融市场与各个子市场之间、各种金融产品之间本身就存在着替代性和竞争性,而决定其此消彼长的因素正是它们的比较成本。通过不断地优化金融机构来满足市场对金融功能的需求,从而达到金融资源的有效配置,从而也导致了金融体系结构最终变化。从金融史的角度讲,通过借贷方式赚取利差的存款货币银行是最早产生的金融机构,它的金融功能涉及到了上述6个方面,但都不完全和充分,并且受到了一定的限制,随着商品经济的不断发展及资本市场的形成,证券交易机构、保险机构相继建立。银行业务也开始了证券化的趋势。银行不断地向资本市场扩充范围,相对应的,服务于资本市场的主要金融机构也向传统的银行业渗透。这种混业经营的模式正是金融功

百度文库・让每个人平帑地捉升口我

1

网上支付与结算实验一

姓名:

学号:

一、登岸招商银行、中国银行、中国工商银行、中国建设银行等网址,

了解其开展的网上个人业务和企业业务,列表比较分析各银行网上业务的特

点。

表一银行网上个人业务比较

招商银

行 中国银

行 中国工商

银行 中国建

设银行

一卡通 账户査 账户管理 账户査

账户査询 询服务记录 托管账户自 询和管理功

一卡通 査询手机银 助挂失住房 能査询活

交易査询 行电话银行 公积金査询 期、定期、公

财务査

个人电于回单 积金、储蓄账

询

个人电于对账 户信用卡査

单 询理财查询

手机査询账

户信息

专业版 自助开 在线支付 龙卡借

网上支 支付 通/取消网上 信用卡可 记卡

付 一卡通 支付功能 在国外网站进 龙卡信

支付 査询支 行购物 用卡

百度文库・让每个人平帑地捉升口我

2

支付通 付记录 通过在线 跨行转

支付 免费短 支付业务,对 账

信用卡 信提醒 电于商务平台 信用卡

支付 设置交 的订单进行支 还款

手机支 易限额 付操作 账户査

付 设置一

询

网上支 个或多个银

账务签

付卡可在一 行卡账户用

约授权

台电脑使用 于网上支付

银证转 银期转 本行、跨 转账汇

账 账 行、跨境汇款 款

定活互 定期存 向境外 收款人

转 款 VISA卡汇款 既可是建行

网上支 预约管 向 E-maiK 银行个人客

付卡转账 理 手机号汇款 户也可是建

转账汇

同城转 转账管 设银行企业

款

账 理、记录 客户、其他商

异地、境 办理方

业银行个人

内汇款 式灵活,可以

客户

批量转 即时转账,也

可代缴

账汇款 可以根据需

手机、固话、

个人/购 要指定日期,

水电费等服

百度文库・让每个人平帑地捉升口我

3

汇业务 实现规律的

自动转账

务

凭证式 记账式 记账式国 凭证式