分拆类生鲜品的成本核算策划方案分析

- 格式:doc

- 大小:19.50 KB

- 文档页数:9

生鲜的成本分析报告生鲜行业的成本分析报告1. 简介生鲜行业是指销售新鲜食品和农产品的零售业。

生鲜产品包括水果、蔬菜、肉类、海鲜等,并且这些产品对新鲜度要求较高。

本报告将对生鲜行业的成本进行分析,帮助企业了解行业的竞争情况和盈利状况。

2. 成本构成生鲜行业的成本主要包括以下几个方面:2.1 采购成本生鲜产品的采购成本占据企业总成本的较大比例。

受天气、季节等因素的影响,农产品价格波动较大。

为了保证产品的新鲜度和质量,企业需要在合适的时间和地点采购,但采购成本可能会受到供应链的不稳定性和过度垄断等因素的影响。

2.2 运输成本新鲜食品需要在生产地和销售地之间进行快速运输,以确保保持产品的新鲜度。

运输成本包括物流费用、油费、人工费用等。

由于产品需要在短时间内送达,运输成本可能会较高。

2.3 仓储成本生鲜食品需要储存和保鲜,以延长产品的保质期。

仓储成本包括仓库租金、保鲜设备费用、人工费用等。

随着产品种类和规模的增加,仓储成本也会相应增加。

2.4 人力成本生鲜行业需要大量的人员从事采购、运输、仓储、销售等工作。

人力成本包括员工工资、福利、培训费用等。

由于行业竞争激烈,企业需要提供竞争力的薪酬和福利来吸引和留住人才。

2.5 包装成本为了保证产品的安全和卫生,生鲜食品需要进行包装。

包装成本包括包装材料费用、包装设备费用等。

随着环保意识的提高,企业需要使用可降解和环保的包装材料,这可能会增加包装成本。

3. 成本分析生鲜行业的成本较高,主要由采购成本和运输成本占比较大。

这是因为新鲜食品的特性决定了它们必须在最短的时间内送达消费者手中。

另外,人力成本也是生鲜行业的重要成本,因为行业需要大量的从事采购、运输、仓储等工作的人员。

同时,生鲜行业面临着竞争激烈的市场环境。

由于产品的特殊性,生鲜行业的供应链相对较长,品质、安全和供应的稳定性成为消费者选择产品的关键因素。

因此,生鲜企业需要在保证产品质量的同时控制成本,提高其竞争力。

生鲜单品成本核算与成本控制战略方案一、生鲜单品成本核算生鲜单品成本核算是指计算生鲜单品的生产、运营、销售过程中涉及的各项成本,包括直接成本和间接成本。

直接成本是指直接与生产、销售有关的成本,例如原材料成本、人工成本、设备折旧成本等。

间接成本是指无法直接归属于一些产品的成本,例如管理费用、租金、水电费等。

进行生鲜单品成本核算时,首先需要确定合理的成本分类体系,可以根据企业的实际情况设定相应的分类科目。

例如可以将成本分为原材料成本、人工成本、制造费用、销售费用、管理费用等。

其次,需要确定每个分类科目的成本对象。

例如原材料成本的成本对象可以是每个生鲜单品的原材料采购成本,人工成本的成本对象可以是每个生鲜单品的加工人工成本。

然后,需要对每个分类科目的成本进行计算和核算。

例如原材料成本可以通过记录每个产品的采购数量和采购价格,再乘以每个产品的用量,计算出采购成本;人工成本可以通过记录每个产品的加工时间和加工工资,再乘以每个产品的用工量,计算出加工人工成本。

最后,将各个分类科目的成本汇总,计算出每个生鲜单品的总成本,并计算出每个生鲜单品的成本占比,以及平均成本。

成本控制是指通过控制成本的发生和提高资源利用效率,实现企业经营成本的最小化。

对于生鲜单品企业来说,成本控制是保持竞争力和盈利能力的重要手段。

1.优化供应链管理供应链是生鲜单品企业的重要环节,直接影响着成本的控制。

通过建立健全的供应链体系,优化采购、生产和销售环节,可以降低成本。

例如,与供应商建立长期合作关系,获取更优惠的采购价格;合理规划生产计划,减少库存和仓储成本;优化物流配送,降低运输成本。

2.提高生产效率提高生产效率是成本控制的有效手段。

可以通过改进生产工艺和设备,提高生产效率和产品质量,降低生产成本。

同时,优化生产流程,减少浪费和闲置,提高资源利用率。

3.控制人工成本人工成本是生鲜单品企业的主要成本之一,合理控制人工成本对于成本控制至关重要。

分拆类生鲜品的成本核算方式按照《生鲜单品成本核算与成本控制战略》(《连锁》杂志2002年5月刊)中的分类所述,分拆类生鲜品主要是指畜禽类和水产品等相对完整的屠体进入卖场后,需要经过再次分割加工,成为生鲜商品结构中规定的销售单品(部位肉)定价销售。

此类生鲜品在加工过程中经过了一个“由一到多”的物理分解过程(由一个采购单品分解为多个销售单品),而生鲜品成本也经历了一个相应的成本分解过程,在此过程中能否准确有效地进行成本分解与核算,决定了生鲜经营成本核算方式的选择,进而也同时影响着超市生鲜经营的方式。

目前在连锁超市的生鲜经营中,由于采购和作业管理等种种原因,分拆类生鲜商品成本核算多采用分类核算方式,单品核算的尝试在诸多困扰之下进展不大。

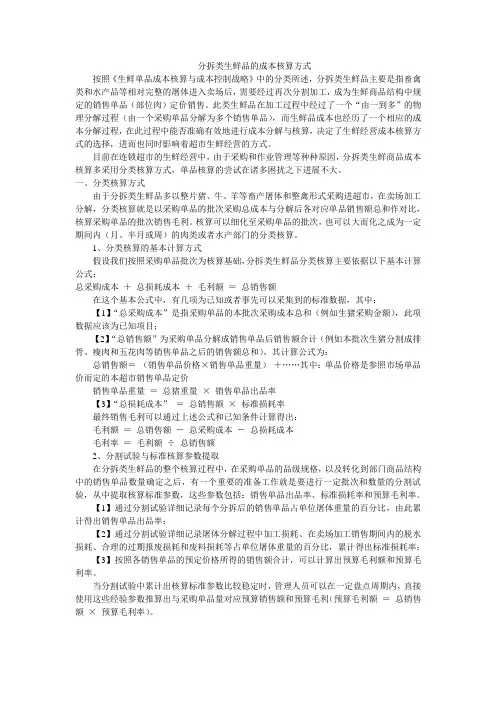

一、分类核算方式由于分拆类生鲜品多以整片猪、牛、羊等畜产屠体和整禽形式采购进超市,在卖场加工分解,分类核算就是以采购单品的批次采购总成本与分解后各对应单品销售额总和作对比,核算采购单品的批次销售毛利。

核算可以细化至采购单品的批次,也可以大而化之成为一定期间内(月、半月或周)的肉类或者水产部门的分类核算。

1、分类核算的基本计算方式假设我们按照采购单品批次为核算基础,分拆类生鲜品分类核算主要依据以下基本计算公式:总采购成本+总损耗成本+毛利额=总销售额在这个基本公式中,有几项为已知或者事先可以采集到的标准数据,其中:【1】“总采购成本”是指采购单品的本批次采购成本总和(例如生猪采购金额),此项数据应该为已知项目;【2】“总销售额”为采购单品分解成销售单品后销售额合计(例如本批次生猪分割成排骨、瘦肉和五花肉等销售单品之后的销售额总和),其计算公式为:总销售额=(销售单品价格×销售单品重量)+……其中:单品价格是参照市场单品价而定的本超市销售单品定价销售单品重量=总猪重量×销售单品出品率【3】“总损耗成本”=总销售额×标准损耗率最终销售毛利可以通过上述公式和已知条件计算得出:毛利额=总销售额-总采购成本-总损耗成本毛利率=毛利额÷总销售额2、分割试验与标准核算参数提取在分拆类生鲜品的整个核算过程中,在采购单品的品级规格,以及转化到部门商品结构中的销售单品数量确定之后,有一个重要的准备工作就是要进行一定批次和数量的分割试验,从中提取核算标准参数,这些参数包括:销售单品出品率、标准损耗率和预算毛利率。

分拆类生鲜品的成本核算方式按照《生鲜单品成本核算与成本控制战略》中的分类所述,分拆类生鲜品主要是指畜禽类和水产品等相对完整的屠体进入卖场后,需要经过再次分割加工,成为生鲜商品结构中规定的销售单品(部位肉)定价销售。

此类生鲜品在加工过程中经过了一个“由一到多”的物理分解过程(由一个采购单品分解为多个销售单品),而生鲜品成本也经历了一个相应的成本分解过程,在此过程中能否准确有效地进行成本分解与核算,决定了生鲜经营成本核算方式的选择,进而也同时影响着超市生鲜经营的方式。

目前在连锁超市的生鲜经营中,由于采购和作业管理等种种原因,分拆类生鲜商品成本核算多采用分类核算方式,单品核算的尝试在诸多困扰之下进展不大。

一、分类核算方式由于分拆类生鲜品多以整片猪、牛、羊等畜产屠体和整禽形式采购进超市,在卖场加工分解,分类核算就是以采购单品的批次采购总成本与分解后各对应单品销售额总和作对比,核算采购单品的批次销售毛利。

核算可以细化至采购单品的批次,也可以大而化之成为一定期间内(月、半月或周)的肉类或者水产部门的分类核算。

1、分类核算的基本计算方式假设我们按照采购单品批次为核算基础,分拆类生鲜品分类核算主要依据以下基本计算公式:总采购成本+总损耗成本+毛利额=总销售额在这个基本公式中,有几项为已知或者事先可以采集到的标准数据,其中:【1】“总采购成本”是指采购单品的本批次采购成本总和(例如生猪采购金额),此项数据应该为已知项目;【2】“总销售额”为采购单品分解成销售单品后销售额合计(例如本批次生猪分割成排骨、瘦肉和五花肉等销售单品之后的销售额总和),其计算公式为:总销售额=(销售单品价格×销售单品重量)+……其中:单品价格是参照市场单品价而定的本超市销售单品定价销售单品重量=总猪重量×销售单品出品率【3】“总损耗成本”=总销售额×标准损耗率最终销售毛利可以通过上述公式和已知条件计算得出:毛利额=总销售额-总采购成本-总损耗成本毛利率=毛利额÷总销售额2、分割试验与标准核算参数提取在分拆类生鲜品的整个核算过程中,在采购单品的品级规格,以及转化到部门商品结构中的销售单品数量确定之后,有一个重要的准备工作就是要进行一定批次和数量的分割试验,从中提取核算标准参数,这些参数包括:销售单品出品率、标准损耗率和预算毛利率。

分拆类生鲜品的成本核算方式目前在连锁超市的生鲜经营中,由于采购和作业管理等种种原因,分拆类生鲜商品成本核算多采用分类核算方式,单品核算的尝试在诸多困扰之下进展不大一、分类核算方式由于分拆类生鲜品多以整片猪、牛、羊等畜产屠体和整禽形式采购进超市,在卖场加工分解,分类核算就是以采购单品的批次采购总成本与分解后各对应单品销售额总和作对比,核算采购单品的批次销售毛利。

核算可以细化至采购单品的批次,也可以大而化之成为一定期间内(月、半月或周)的肉类或者水产部门的分类核算1、分类核算的基本计算方假设我们按照采购单品批次为核算基础,分拆类生鲜品分类核算主要依据以下基本计算公式总采购成本+总损耗成本+毛利额=总销售在这个基本公式中,有几项为已知或者事先可以采集到的标准数据,其中[1]“总采购成本”是指采购单品的本批次采购成本总和(例如生猪采购金额),此项数据应该为已知项目[2]“总销售额”为采购单品分解成销售单品后销售额合计(例如本批次生猪分割成排骨、瘦肉和五花肉等销售单品之后的销售额总和),其计算公式为总销售额=(销售单品价格×销售单品重量)+……其中:单品价格是参照市场单品价而定的本超市销售单品定销售单品重量=总猪重量× 销售单品出品[3]“总损耗成本” =总销售额× 标准损耗最终销售毛利可以通过上述公式和已知条件计算得出毛利额=总销售额-总采购成本-总损耗成毛利率=毛利额÷ 总销售2、分割试验与标准核算参数提在分拆类生鲜品的整个核算过程中,在采购单品的品级规格,以及转化到部门商品结构中的销售单品数量确定之后,有一个重要的准备工作就是要进行一定批次和数量的分割试验,从中提取核算标准参数,这些参数包括:销售单品出品率、标准损耗率和预算毛利率[1]通过分割试验详细记录每个分拆后的销售单品占单位屠体重量的百分比,由此累计得出销售单品出品率[2]通过分割试验详细记录屠体分解过程中加工损耗、在卖场加工销售期间内的脱水损耗、合理的过期报废损耗和废料损耗等占单位屠体重量的百分比,累计得出标准损耗率[3]按照各销售单品的预定价格所得的销售额合计,可以计算出预算毛利额和预算毛利率当分割试验中累计出核算标准参数比较稳定时,管理人员可以在一定盘点周期内,直接使用这些经验参数推算出与采购单品量对应预算销售额和预算毛利(预算毛利额=总销售额× 预算毛利率)由于这些核算参数属于需要不断累计的经验数据,也会受到来自采购单品质量状况和屠体分解作业管理的影响,因此连锁超市还需要在生鲜经营过程中定期进行分割试验,以便监控和修正核算参数,越是成本核算偏差较大,问题多发,分割试验的频率也要加大,以保证核算参数的准确性3、分类成本核算平由于分拆类生鲜品加工和成本分解过程难以做到随时采集数据,所以部门内定期盘点作业就显得非常重要,如果标准核算参数相对准确而稳定,分拆加工作业规范能够保证,那幺定期盘点可以监控运营中的毛利状况,此时毛利率可能呈现出四种情况[1]实际盘点毛利率与预算毛利率基本吻合,误差值在合理范围内,或者实际盘点毛利率持续稳定地高于预算毛利率,此类盘点结果可以说明标准核算参数准确,加工作业稳定,损耗控制有效,整体运营处于良性状态[2]如果定期实际盘点毛利率持续偏低于预算毛利率,则需要依次检查以下几个管理环节,以便决定是否需要调低毛利率预算采购单品的质量品级是否符合采购标准要求是否因为采购单品成本偏高导致整体毛利率下降标准核算参数是否准确分拆加工作业管理流程是否存在偏差[3]如果定期实际盘点毛利率持续在预算毛利率曲线上下跳动,则有必要加大盘点核查的频率,缩短盘点周期,重点检查各项作业管理流程的执行情况[4]当以上方法仍无法找到毛利波动原因,则可以参照分割试验的方式对每一次分拆作业进行详细的分割出品记录,全面采集相关数据,这种方式繁琐,工作效率较低,但有利于比较全面地查找原因二、单品核算的可行性由于各个连锁超市的生鲜经营管理水平不同,实际生鲜分类核算的执行效果也不尽相同,因此使人萌生出以单品核算方式一劳永逸地解决核算问题的想法1、单品核算的基本计算方分拆类生鲜品的单品核算的基本公式中,四项数据至少三项要准确把握,公式才是完整的、可以成立的,单品核算的基本方式如下单品采购成本+单品损耗成本+毛利=单品销售公式中的四项数据,“单品销售额”可以作为已知条件:“单品损耗成本”可以按照比例分摊方式提取;关键问题是如何准确计算“单品采购成本”和“单品毛利”,如果无法把握两者中的至少一项,那幺这个基本计算公式就是不能成立2、单品核算的难点:单品采购成本计在上述计算公式中的主要难点是如何将“总采购成本”准确地分解为各个“单品采购成本”?如果成本不能有效分解,那幺“单品销售毛利”也难以准确计算现在的总采购成本可以两种分解计算方法[1]平均分摊计算将采购单品的“总采购成本”按照销售单品出品率,平均分摊到各个销售单品上,进而计算出各销售单品采购成本。

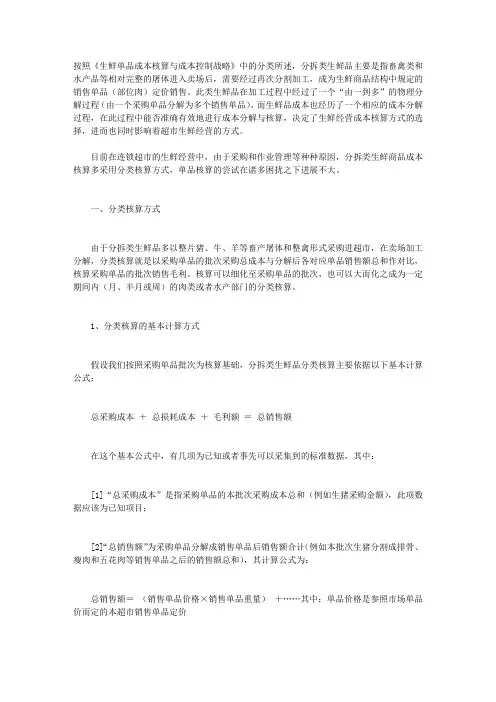

超市生鲜商品的成本核算1、生鲜商品的成本核算商品总成本=供应商供价+自然损耗+税率差+包装费用2、生鲜商品毛利计算毛利率= (未税售价–未税总成本)/未税售价X100%毛利额=未税售价- 未税总成本3、生鲜各部门毛利计算依各地区域不同而异熟食→18—22%水产→9—12%蔬果→8—13%→干货因素面包→45—55%精肉→12—15%生鲜整体毛利25%4、生鲜商品定价策略(1)促销商品:低竞争者10-15%(2)一般性商品:与竞争者0-±3%(3)敏感性商品:低竞争者5-10%(4)季节性商品:与竞争者0-10%(5)特色商品:无可比价毛利来源5、生鲜价格制定方法(1)经由市调结果(2)制定每一小分类的毛利率(3)依商品属性6、生鲜商品的变价管理(1)设立权限(2)二级化审核(3)依经方式营采分离或营采合一7、生鲜商品税率计算(1)进13%出17%税率差(2)进13%出13%税率差(3)进17%出17%税率差8、生鲜商品的天天特价生鲜商品的特价不应太多,一般可以用(1)每周1品项降幅25-40%(2)每周2品项降幅15-20%(3)每天1品项降幅10-15%来塑造每日特价的价格形象,以确保毛利稳定。

9、生鲜商品的销售、毛利与低价组合(1)100%的清洁与卫生(2)100%的新鲜(3)100%的对顾客提供友善及专业的服务(4)吸引人的陈列方式,该促销商品陈列量感(5)控制好最大及最小售价(依市调资料及进价)(6)精确掌握每日订单(7)控制好每日损耗。

按照《生鲜单品成本核算与成本控制战略》中的分类所述,分拆类生鲜品主要是指畜禽类和水产品等相对完整的屠体进入卖场后,需要经过再次分割加工,成为生鲜商品结构中规定的销售单品(部位肉)定价销售。

此类生鲜品在加工过程中经过了一个“由一到多”的物理分解过程(由一个采购单品分解为多个销售单品),而生鲜品成本也经历了一个相应的成本分解过程,在此过程中能否准确有效地进行成本分解与核算,决定了生鲜经营成本核算方式的选择,进而也同时影响着超市生鲜经营的方式。

目前在连锁超市的生鲜经营中,由于采购和作业管理等种种原因,分拆类生鲜商品成本核算多采用分类核算方式,单品核算的尝试在诸多困扰之下进展不大。

一、分类核算方式由于分拆类生鲜品多以整片猪、牛、羊等畜产屠体和整禽形式采购进超市,在卖场加工分解,分类核算就是以采购单品的批次采购总成本与分解后各对应单品销售额总和作对比,核算采购单品的批次销售毛利。

核算可以细化至采购单品的批次,也可以大而化之成为一定期间内(月、半月或周)的肉类或者水产部门的分类核算。

1、分类核算的基本计算方式假设我们按照采购单品批次为核算基础,分拆类生鲜品分类核算主要依据以下基本计算公式:总采购成本+总损耗成本+毛利额=总销售额在这个基本公式中,有几项为已知或者事先可以采集到的标准数据,其中:[1]“总采购成本”是指采购单品的本批次采购成本总和(例如生猪采购金额),此项数据应该为已知项目;[2]“总销售额”为采购单品分解成销售单品后销售额合计(例如本批次生猪分割成排骨、瘦肉和五花肉等销售单品之后的销售额总和),其计算公式为:总销售额=(销售单品价格×销售单品重量)+……其中:单品价格是参照市场单品价而定的本超市销售单品定价销售单品重量=总猪重量×销售单品出品率[3]“总损耗成本”=总销售额×标准损耗率最终销售毛利可以通过上述公式和已知条件计算得出:毛利额=总销售额-总采购成本-总损耗成本毛利率=毛利额÷总销售额2、分割试验与标准核算参数提取在分拆类生鲜品的整个核算过程中,在采购单品的品级规格,以及转化到部门商品结构中的销售单品数量确定之后,有一个重要的准备工作就是要进行一定批次和数量的分割试验,从中提取核算标准参数,这些参数包括:销售单品出品率、标准损耗率和预算毛利率。

会计实务考试辅导分拆类生鲜品的成本核算方式高顿网校友情提示,最新毕节会计实务技能相关内容会计实务考试辅导分拆类生鲜品的成本核算方式总结如下:按照《生鲜单品成本核算与成本控制战略》中的分类所述,分拆类生鲜品主要是指畜禽类和水产品等相对完整的屠体进入卖场后,需要经过再次分割加工,成为生鲜商品结构中规定的销售单品(部位肉)定价销售。

此类生鲜品在加工过程中经过了一个“由一到多”的物理分解过程(由一个采购单品分解为多个销售单品),而生鲜品成本也经历了一个相应的成本分解过程,在此过程中能否准确有效地进行成本分解与核算,决定了生鲜经营成本核算方式的选择,进而也同时影响着超市生鲜经营的方式。

目前在连锁超市的生鲜经营中,由于采购和作业管理等种种原因,分拆类生鲜商品成本核算多采用分类核算方式,单品核算的尝试在诸多困扰之下进展不大。

一、分类核算方式由于分拆类生鲜品多以整片猪、牛、羊等畜产屠体和整禽形式采购进超市,在卖场加工分解,分类核算就是以采购单品的批次采购总成本与分解后各对应单品销售额总和作对比,核算采购单品的批次销售毛利。

核算可以细化至采购单品的批次,也可以大而化之成为一定期间内(月、半月或周)的肉类或者水产部门的分类核算。

1、分类核算的基本计算方式假设我们按照采购单品批次为核算基础,分拆类生鲜品分类核算主要依据以下基本计算公式:总采购成本+总损耗成本+毛利额=总销售额在这个基本公式中,有几项为已知或者事先可以采集到的标准数据,其中:[1]“总采购成本”是指采购单品的本批次采购成本总和(例如生猪采购金额),此项数据应该为已知项目;[2]“总销售额”为采购单品分解成销售单品后销售额合计(例如本批次生猪分割成排骨、瘦肉和五花肉等销售单品之后的销售额总和),其计算公式为:总销售额=(销售单品价格×销售单品重量)+……其中:单品价格是参照市场单品价而定的本超市销售单品定价销售单品重量=总猪重量×销售单品出品率[3]“总损耗成本”=总销售额×标准损耗率最终销售毛利可以通过上述公式和已知条件计算得出:毛利额=总销售额-总采购成本-总损耗成本毛利率=毛利额÷总销售额2、分割试验与标准核算参数提取在分拆类生鲜品的整个核算过程中,在采购单品的品级规格,以及转化到部门商品结构中的销售单品数量确定之后,有一个重要的准备工作就是要进行一定批次和数量的分割试验,从中提取核算标准参数,这些参数包括:销售单品出品率、标准损耗率和预算毛利率。

分拆类生鲜品的成本核算方式按照«生鲜单品成本核算与成本操纵战略»中的分类所述,分拆类生鲜品要紧是指畜禽类和水产品等相对完整的屠体进入卖场后,需要通过再次分割加工,成为生鲜商品结构中规定的销售单品〔部位肉〕定价销售。

此类生鲜品在加工过程中通过了一个〝由一到多〞的物理分解过程〔由一个采购单品分解为多个销售单品〕,而生鲜品成本也经历了一个相应的成本分解过程,在此过程中能否准确有效地进行成本分解与核算,决定了生鲜经营成本核算方式的选择,进而也同时阻碍着超市生鲜经营的方式。

目前在连锁超市的生鲜经营中,由于采购和作业治理等种种缘故,分拆类生鲜商品成本核算多采纳分类核算方式,单品核算的尝试在诸多困扰之下进展不大。

一、分类核算方式由于分拆类生鲜品多以整片猪、牛、羊等畜产屠体和整禽形式采购进超市,在卖场加工分解,分类核算确实是以采购单品的批次采购总成本与分解后各对应单品销售额总和作对比,核算采购单品的批次销售毛利。

核算能够细化至采购单品的批次,也能够大而化之成为一定期间内〔月、半月或周〕的肉类或者水产部门的分类核算。

、分类核算的差不多运算方式假设我们按照采购单品批次为核算基础,分拆类生鲜品分类核算要紧依据以下差不多运算公式:总采购成本+总损耗成本+毛利额=总销售额在那个差不多公式中,有几项为或者事先能够采集到的标准数据,其中:[]〝总采购成本〞是指采购单品的本批次采购成本总和〔例如生猪采购金额〕,此项数据应该为项目;[]〝总销售额〞为采购单品分解成销售单品后销售额合计〔例如本批次生猪分割成排骨、瘦肉和五花肉等销售单品之后的销售额总和〕,其运算公式为:总销售额=〔销售单品价格×销售单品重量〕+……其中:单品价格是参照市场单品价而定的本超市销售单品定价销售单品重量=总猪重量×销售单品出品率[]〝总损耗成本〞=总销售额×标准损耗率最终销售毛利能够通过上述公式和条件运算得出:毛利额=总销售额-总采购成本-总损耗成本毛利率=毛利额÷总销售额、分割试验与标准核算参数提取在分拆类生鲜品的整个核算过程中,在采购单品的品级规格,以及转化到部门商品结构中的销售单品数量确定之后,有一个重要的预备工作确实是要进行一定批次和数量的分割试验,从中提取核算标准参数,这些参数包括:销售单品出品率、标准损耗率和预算毛利率。

分拆类生鲜品的成本核算方式方昕《连锁》杂志2002年9期按照《生鲜单品成本核算与成本控制战略》(《连锁》杂志2002年5月刊)中的分类所述,分拆类生鲜品主要是指畜禽类和水产品等相对完整的屠体进入卖场后,需要经过再次分割加工,成为生鲜商品结构中规定的销售单品(部位肉)定价销售。

此类生鲜品在加工过程中经过了一个“由一到多”的物理分解过程(由一个采购单品分解为多个销售单品),而生鲜品成本也经历了一个相应的成本分解过程,在此过程中能否准确有效地进行成本分解与核算,决定了生鲜经营成本核算方式的选择,进而也同时影响着超市生鲜经营的方式。

目前在连锁超市的生鲜经营中,由于采购和作业管理等种种原因,分拆类生鲜商品成本核算多采用分类核算方式,单品核算的尝试在诸多困扰之下进展不大。

一、分类核算方式由于分拆类生鲜品多以整片猪、牛、羊等畜产屠体和整禽形式采购进超市,在卖场加工分解,分类核算就是以采购单品的批次采购总成本与分解后各对应单品销售额总和作对比,核算采购单品的批次销售毛利。

核算可以细化至采购单品的批次,也可以大而化之成为一定期间内(月、半月或周)的肉类或者水产部门的分类核算。

1、分类核算的基本计算方式假设我们按照采购单品批次为核算基础,分拆类生鲜品分类核算主要依据以下基本计算公式:总采购成本+总损耗成本+毛利额=总销售额在这个基本公式中,有几项为已知或者事先可以采集到的标准数据,其中:【1】“总采购成本”是指采购单品的本批次采购成本总和(例如生猪采购金额),此项数据应该为已知项目;【2】“总销售额”为采购单品分解成销售单品后销售额合计(例如本批次生猪分割成排骨、瘦肉和五花肉等销售单品之后的销售额总和),其计算公式为:总销售额=(销售单品价格×销售单品重量)+……其中:单品价格是参照市场单品价而定的本超市销售单品定价销售单品重量=总猪重量×销售单品出品率【3】“总损耗成本”=总销售额×标准损耗率最终销售毛利可以通过上述公式和已知条件计算得出:毛利额=总销售额-总采购成本-总损耗成本毛利率=毛利额÷总销售额2、分割试验与标准核算参数提取在分拆类生鲜品的整个核算过程中,在采购单品的品级规格,以及转化到部门商品结构中的销售单品数量确定之后,有一个重要的准备工作就是要进行一定批次和数量的分割试验,从中提取核算标准参数,这些参数包括:销售单品出品率、标准损耗率和预算毛利率。

如何做好生鲜商品的成本管理与成本核算

如何准确的计算成本水平是评估一个部门乃至一个企业经营状况的重要因素,准确的核定成本水平能够为企业和部门提供一个良好的管理和控制依据。

生鲜区因受到采购环节、损耗、待分割品、原材料、半成品、加工环节等情况的影响,使得成本核算变得复杂,目前国内的大多数商业企业的生鲜区的采购和现场管理人员在成本管理和核算方面觉得很茫然。

生鲜的几个主要部门:果蔬、自制面包、供应商面包、肉类、水产、熟食,有些企业将散装食品和日配----冷冻、冷藏品也纳入生鲜区并类管理。

在这些部门中外送面包、日配部门最为简单,只要采购谈判中与供应商谈好退换货条款,基本上成本水平就比较稳定并易于控制。

然后在采购成本的基础上加上合理的利润进行销售,成本核算要容易的多。

果蔬和散装食品部门相对要复杂些,果蔬部在运输、储存、陈列、销售等方面,因为存在着水分蒸发、腐烂和机械伤造成的损耗。

而散装食品在储存、销售的过程中存在着水分蒸发、破碎、偷吃等损耗问题。

成本核算要求除了考虑采购成本,还要将损耗部分计算在综合成本里。

自制面包、熟食、水产、肉类是比较复杂的几个部门,对于这些部门从两方面着手控制,一方面在采购环节注意控制好原材料、半成品的品质、,保持价格的相对稳定,准确计算的综合成本(非采购成本,其中还包括损耗);另一方面现场管理人员要控制住损耗和加工环节的规范,将损耗控制在一个合理的范围内,加工环节做到严格标准化操作。

双管齐下才能做到有效的成本管理和准确的成本核算。

分拆类生鲜品的成本核算方式 按照《生鲜单品成本核算与成本控制战略》中的分类所述,分拆类生鲜品主要是指畜禽类和水产品等相对完整的屠体进入卖场后,需要经过再次分割加工,成为生鲜商品结构中规定的销售单品(部位肉)定价销售。

此类生鲜品在加工过程中经过了一个“由一到多”的物理分解过程(由一个采购单品分解为多个销售单品),而生鲜品成本也经历了一个相应的成本分解过程,在此过程中能否准确有效地进行成本分解与核算,决定了生鲜经营成本核算方式的选择,进而也同时影响着超市生鲜经营的方式。

目前在连锁超市的生鲜经营中,由于采购和作业管理等种种原因,分拆类生鲜商品成本核算多采用分类核算方式,单品核算的尝试在诸多困扰之下进展不大。

一、分类核算方式 由于分拆类生鲜品多以整片猪、牛、羊等畜产屠体和整禽形式采购进超市,在卖场加工分解,分类核算就是以采购单品的批次采购总成本与分解后各对应单品销售额总和作对比,核算采购单品的批次销售毛利。

核算可以细化至采购单品的批次,也可以大而化之成为一定期间内(月、半月或周)的肉类或者水产部门的分类核算。

1、分类核算的基本计算方式 假设我们按照采购单品批次为核算基础,分拆类生鲜品分类核算主要依据以下基本计算公式:总采购成本+总损耗成本+毛利额=总销售额 在这个基本公式中,有几项为已知或者事先可以采集到的标准数据,其中: 【1】“总采购成本”是指采购单品的本批次采购成本总和(例如生猪采购金额),此项数据应该为已知项目; 【2】“总销售额”为采购单品分解成销售单品后销售额合计(例如本批次生猪分割成排骨、瘦肉和五花肉等销售单品之后的销售额总和),其计算公式为: 总销售额=(销售单品价格×销售单品重量)+……其中:单品价格是参照市场单品价而定的本超市销售单品定价 销售单品重量=总猪重量× 销售单品出品率 【3】“总损耗成本” =总销售额× 标准损耗率 最终销售毛利可以通过上述公式和已知条件计算得出: 毛利额=总销售额-总采购成本-总损耗成本 毛利率=毛利额÷ 总销售额 2、分割试验与标准核算参数提取 在分拆类生鲜品的整个核算过程中,在采购单品的品级规格,以及转化到部门商品结构中的销售单品数量确定之后,有一个重要的准备工作就是要进行一定批次和数量的分割试验,从中提取核算标准参数,这些参数包括:销售单品出品率、标准损耗率和预算毛利率。

分拆类生鲜品的成本核算方式 按照《生鲜单品成本核算与成本控制战略》中的分类所述,分拆类生鲜品主要是指畜禽类和水产品等相对完整的屠体进入卖场后,需要经过再次分割加工,成为生鲜商品结构中规定的销售单品(部位肉)定价销售。

此类生鲜品在加工过程中经过了一个“由一到多”的物理分解过程(由一个采购单品分解为多个销售单品),而生鲜品成本也经历了一个相应的成本分解过程,在此过程中能否准确有效地进行成本分解与核算,决定了生鲜经营成本核算方式的选择,进而也同时影响着超市生鲜经营的方式。

目前在连锁超市的生鲜经营中,由于采购和作业管理等种种原因,分拆类生鲜商品成本核算多采用分类核算方式,单品核算的尝试在诸多困扰之下进展不大。

一、分类核算方式 由于分拆类生鲜品多以整片猪、牛、羊等畜产屠体和整禽形式采购进超市,在卖场加工分解,分类核算就是以采购单品的批次采购总成本与分解后各对应单品销售额总和作对比,核算采购单品的批次销售毛利。

核算可以细化至采购单品的批次,也可以大而化之成为一定期间内(月、半月或周)的肉类或者水产部门的分类核算。

1、分类核算的基本计算方式 假设我们按照采购单品批次为核算基础,分拆类生鲜品分类核算主要依据以下基本计算公式:总采购成本+总损耗成本+毛利额=总销售额 在这个基本公式中,有几项为已知或者事先可以采集到的标准数据,其中: 【1】“总采购成本”是指采购单品的本批次采购成本总和(例如生猪采购金额),此项数据应该为已知项目; 【2】“总销售额”为采购单品分解成销售单品后销售额合计(例如本批次生猪分割成排骨、瘦肉和五花肉等销售单品之后的销售额总和),其计算公式为: 总销售额=(销售单品价格×销售单品重量)+……其中:单品价格是参照市场单品价而定的本超市销售单品定价 销售单品重量=总猪重量× 销售单品出品率 【3】“总损耗成本” =总销售额× 标准损耗率 最终销售毛利可以通过上述公式和已知条件计算得出: 毛利额=总销售额-总采购成本-总损耗成本 毛利率=毛利额÷ 总销售额 2、分割试验与标准核算参数提取 在分拆类生鲜品的整个核算过程中,在采购单品的品级规格,以及转化到部门商品结构中的销售单品数量确定之后,有一个重要的准备工作就是要进行一定批次和数量的分割试验,从中提取核算标准参数,这些参数包括:销售单品出品率、标准损耗率和预算毛利率。

分拆类生鲜品的成本核算方式按照《生鲜单品成本核算与成本控制战略》中的分类所述,分拆类生鲜品主要是指畜禽类和水产品等相对完整的屠体进入卖场后,需要经过再次分割加工,成为生鲜商品结构中规定的销售单品(部位肉)定价销售。

此类生鲜品在加工过程中经过了一个“由一到多”的物理分解过程(由一个采购单品分解为多个销售单品),而生鲜品成本也经历了一个相应的成本分解过程,在此过程中能否准确有效地进行成本分解与核算,决定了生鲜经营成本核算方式的选择,进而也同时影响着超市生鲜经营的方式。

目前在连锁超市的生鲜经营中,由于采购和作业管理等种种原因,分拆类生鲜商品成本核算多采用分类核算方式,单品核算的尝试在诸多困扰之下进展不大。

一、分类核算方式由于分拆类生鲜品多以整片猪、牛、羊等畜产屠体和整禽形式采购进超市,在卖场加工分解,分类核算就是以采购单品的批次采购总成本与分解后各对应单品销售额总和作对比,核算采购单品的批次销售毛利。

核算可以细化至采购单品的批次,也可以大而化之成为一定期间内(月、半月或周)的肉类或者水产部门的分类核算。

1、分类核算的基本计算方式假设我们按照采购单品批次为核算基础,分拆类生鲜品分类核算主要依据以下基本计算公式:总采购成本+总损耗成本+毛利额=总销售额在这个基本公式中,有几项为已知或者事先可以采集到的标准数据,其中:【1】“总采购成本”是指采购单品的本批次采购成本总和(例如生猪采购金额),此项数据应该为已知项目;【2】“总销售额”为采购单品分解成销售单品后销售额合计(例如本批次生猪分割成排骨、瘦肉和五花肉等销售单品之后的销售额总和),其计算公式为:总销售额=(销售单品价格×销售单品重量)+……其中:单品价格是参照市场单品价而定的本超市销售单品定价销售单品重量=总猪重量×销售单品出品率【3】“总损耗成本”=总销售额×标准损耗率最终销售毛利可以通过上述公式和已知条件计算得出:毛利额=总销售额-总采购成本-总损耗成本毛利率=毛利额÷总销售额2、分割试验与标准核算参数提取在分拆类生鲜品的整个核算过程中,在采购单品的品级规格,以及转化到部门商品结构中的销售单品数量确定之后,有一个重要的准备工作就是要进行一定批次和数量的分割试验,从中提取核算标准参数,这些参数包括:销售单品出品率、标准损耗率和预算毛利率。

分拆类生鲜品的成本核算方式

按照《生鲜单品成本核算与成本操纵战略》中的分类所述,分拆类生鲜品要紧是指畜禽类和水产品等相对完整的屠体进入卖场后,需要通过再次分割加工,成为生鲜商品结构中规定的销售单品(部位肉)定价销售。

此类生鲜品在加工过程中通过了一个“由一到多”的物理分解过程(由一个采购单品分解为多个销售单品),而生鲜品成本也经历了一个相应的成本分解过程,在此过程中能否准确有效地进行成本分解与核算,决定了生鲜经营成本核算方式的选择,进而也同时阻碍着超市生鲜经营的方式。

目前在连锁超市的生鲜经营中,由于采购和作业治理等种种缘故,分拆类生鲜商品成本核算多采纳分类核算方式,单品核算的尝试在诸多困扰之下进展不大。

一、分类核算方式

由于分拆类生鲜品多以整片猪、牛、羊等畜产屠体和整禽形式采购进超市,在卖场加工分解,分类核算确实是以采购单品的批次采购总成本与分解后各对应单品销售额总和作对比,核算采购单品的批次销售毛利。

核算能够细化至采购单品的批次,也能够大而化之成为一定期间内(月、半月或周)的肉类或者水产部

门的分类核算。

1、分类核算的差不多计算方式

假设我们按照采购单品批次为核算基础,分拆类生鲜品分类核算要紧依据以下差不多计算公式:

总采购成本+总损耗成本+毛利额=总销售额

在那个差不多公式中,有几项为已知或者事先能够采集到的标准数据,其中:

【1】“总采购成本”是指采购单品的本批次采购成本总和(例如生猪采购金额),此项数据应该为已知项目;

【2】“总销售额”为采购单品分解成销售单品后销售额合计(例如本批次生猪分割成排骨、瘦肉和五花肉等销售单品之后的销售额总和),其计算公式为:

总销售额=(销售单品价格×销售单品重量)+……其中:单品价格是参照市场单品价而定的本超市销售单品定价销售单品重量=总猪重量×销售单品出品率

【3】“总损耗成本”=总销售额×标准损耗率

最终销售毛利能够通过上述公式和已知条件计算得出:

毛利额=总销售额-总采购成本-总损耗成本

毛利率=毛利额÷总销售额

2、分割试验与标准核算参数提取

在分拆类生鲜品的整个核算过程中,在采购单品的品级规格,以及转化到部门商品结构中的销售单品数量确定之后,有一个重要的预备工作确实是要进行一定批次和数量的分割试验,从中提取核算标准参数,这些参数包括:销售单品出品率、标准损耗率和预算毛利率。

【1】通过分割试验详细记录每个分拆后的销售单品占单位屠体重量的百分比,由此累计得出销售单品出品率;

【2】通过分割试验详细记录屠体分解过程中加工损耗、在卖场加工销售期间内的脱水损耗、合理的过期报废损耗和废料损耗等占单位屠体重量的百分比,累计得出标准损耗率;

【3】按照各销售单品的预定价格所得的销售额合计,能够计算出预算毛利额和预算毛利率。

当分割试验中累计出核算标准参数比较稳定时,治理人员能够在一定盘点周期内,直接使用这些经验参数推算出与采购单品量对应预算销售额和预算毛利(预算毛利额=总销售额×预算毛利率)。

由于这些核算参数属于需要不断累计的经验数据,也会受到

来自采购单品质量状况和屠体分解作业治理的阻碍,因此连锁超市还需要在生鲜经营过程中定期进行分割试验,以便监控和修正核算参数,越是成本核算偏差较大,问题多发,分割试验的频率也要加大,以保证核算参数的准确性。

3、分类成本核算平衡

由于分拆类生鲜品加工和成本分解过程难以做到随时采集数据,因此部门内定期盘点作业就显得特不重要,假如标准核算参数相对准确而稳定,分拆加工作业规范能够保证,那么定期盘点能够监控运营中的毛利状况,现在毛利率可能呈现出四种情况:【1】实际盘点毛利率与预算毛利率差不多吻合,误差值在合理范围内,或者实际盘点毛利率持续稳定地高于预算毛利率,此类盘点结果能够讲明标准核算参数准确,加工作业稳定,损耗操纵有效,整体运营处于良性状态。

【2】假如定期实际盘点毛利率持续偏低于预算毛利率,则需要依次检查以下几个治理环节,以便决定是否需要调低毛利率预算:

★采购单品的质量品级是否符合采购标准要求;

★是否因为采购单品成本偏高导致整体毛利率下降;

★标准核算参数是否准确;

★分拆加工作业治理流程是否存在偏差。

【3】假如定期实际盘点毛利率持续在预算毛利率曲线上下跳动,则有必要加大盘点核查的频率,缩短盘点周期,重点检查各项作业治理流程的执行情况。

【4】当以上方法仍无法找到毛利波动缘故,则能够参照分割试验的方式对每一次分拆作业进行详细的分割出品记录,全面采集相关数据,这种方式繁琐,工作效率较低,但有利于比较全面地查找缘故。

二、单品核算的可行性

由于各个连锁超市的生鲜经营治理水平不同,实际生鲜分类核算的执行效果也不尽相同,因此使人萌生出以单品核算方式一劳永逸地解决核算问题的方法。

1、单品核算的差不多计算方式

分拆类生鲜品的单品核算的差不多公式中,四项数据至少三项要准确把握,公式才是完整的、能够成立的,单品核算的差不多方式如下:

单品采购成本+单品损耗成本+毛利=单品销售额公式中的四项数据,“单品销售额”能够作为已知条件;“单品损耗成本”能够按照比例分摊方式提取;关键问题是如何准确。