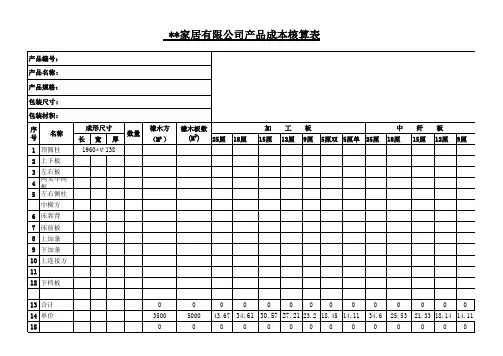

分批法家具行业成本核算表格

- 格式:xls

- 大小:22.00 KB

- 文档页数:1

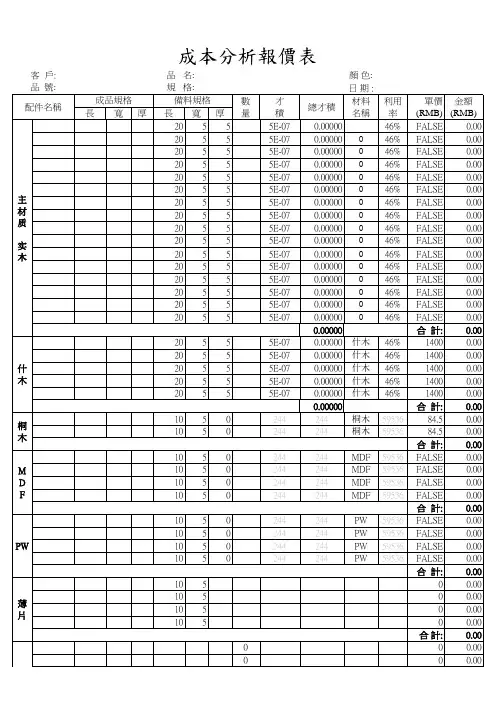

家具成本核算方法直接成本1、材料成本核算(1)木材成本备料材积:按净尺寸加加工余量;板材到备料毛料尺寸的利用率:需要根据板材的实际状况进行测定。

一般而言,按50%计算,如果是国内贸易,就只能按照60%计算。

材料单价:按照出具增殖税票的价格加运费(到厂价格)计算MDF 板,利用率按照惯例按80%——85%计算木皮按照65%计算材料价格=材料材积/利用率*材料到厂价格(2)五金、包装价格按照产品实际需要1:1 计算(3)油漆材料价格:按照产品喷涂面积和混合油单价计算喷涂面积按产品实际情况计算混合油单价例:面油:固化剂:稀释剂比例1:0.5:0.8 面油价格+固化剂单价*0.5+稀释剂单价*0.8 混合油单价= ———————————————————1+0.5+0.8 底油用量400 克/平方米面油用量250 克/平方米(4)以上(1)、(2)、(3)三项相加即为材料成本2、人工成本:人工成本按照材料成本总额的15%计算(含所有的间接和直接人工成本)3、水电费机物料损耗成本6——10%4、以上三项累加得到直接成本直接成本=材料成本+五金包装成本+水电费机物料成本+人工成本间接成本:固定资产折旧按直接成本5%计算业务费用按5%计算财务费用按5%计算运输费用按实际计算税按上述累计7%计算利润按10%计算如果企业有历史财务数据,间接成本分摊就比较方便。

当然,间接成本分摊要根据企业实际业务状况来计算,即:业务状况良好时,可以高一点,业务状况差时,可以低一点。

简易报价法:报价=直接成本*系数系数的确认:自主新产品开发2.2——2.5 ,老产品2.0——2.2 ,加工产品1.8——2.0 ,数量巨大的产品1.5——1.8成本核算流程成本核算作为一个价值范畴,在市场经济中是客观存在的,加强成本管理,努力降低成本,是对企业提高经济效益,得于永续经营是极为重要的,要真正作为一个合格的成本会计,不仅是会计算成本,而更重要的是分析成本组成结构,得出成本差异或异常的原因,从而控制成本,降低成本,提高企业利润。

家具行业的成本核算方法1、品种法分步法分批法适用范围:(1)品种法是以产品品种作为成本核算对象,归集和分配生产成本,计算产品成本的一种方法。

这种方法适用于单步骤、大量生产的企业。

成品家具适用(2)分批法是以产品的批别作为产品成本核算对象,归集和分配生产成本,计算产品成本的一种方法。

这种方法主要适用于单件、小批生产的企业。

定制适用(3)分步法是按照生产过程中各个加工步骤(分品种)为成本核算对象,归集和分配生产成本,计算各步骤半成品和最后产成品成本的一种方法。

这种方法适用于大量大批的多步骤生产,通常不仅要求按照产品品种计算成本,而且还要求按照生产步骤计算成本,以便为考核和分析各种产品及各生产步骤的成本计划的执行情况提供资料。

成品家具适用(4)约当产量比例法是生产成本在完工产品和在产品之间分配的核算方法之一,是将月末在产品数量按照完工程度折算为相当于完工产品的产量,然后将产品应负担的全部成本按照完工产品产量和月末在产品约当产量的比例分配计算完工产品成本和月末在产品的成本。

这种方法适用于月末在产品数量较多,各月在产品数量变化比较大,且生产成本中直接材料成本和直接人工等加工成本的比重相差不大的产品。

(5)中至信的成本核算方法为综合法。

成品家具的组合是(2+4);定制家具的组合是(1+3+4)。

2、单位可以根据核算需要,选择一种适合本单位的核算方法。

但是,方法一经确定,不得随意改变。

3、企业最高决策者及管理层应换换脑筋,提高对成本核算认识的高度。

企业要做大做强,应摒弃“肉烂了总会在锅里”的落后成本核算管理观念。

企业强化内部管理,必须首先加强成本控制,准确可靠的成本核算则是成本控制的先决条件。

4、企业应根据自身生产的特点,管理的基础与目标选择最适合自己需要的成本核算方法,建立相对简单有效的成本核算监控体系。

家具制造业成本核算方法多种,但绝不能照本宣科,教条主义,照搬其他企业模式。

比如,订单作业与非订单作业,外贸与内销为主的家具生产企业,成本核算方法均应是不相同的,宜采用品种法就应采用品种法,宜采用分步法就采取分步法,该综合就应综合,切记因地制宜,具体情况具体分析。

家具成本核算方法文件排版存档编号:[UYTR-OUPT28-KBNTL98-UYNN208]家具成本核算方法家具成本核算方法直接成本1、材料成本核算(1)木材成本备料材积:按净尺寸加加工余量;板材到备料毛料尺寸的利用率:需要根据板材的实际状况进行测定。

一般而言,按50%计算,如果是国内贸易,就只能按照60%计算。

材料单价:按照出具增殖税票的价格加运费(到厂价格)计算MDF板,利用率按照惯例按80%——85%计算木皮按照65%计算材料价格=材料材积/利用率*材料到厂价格(2)、五金、包装价格按照产品实际需要1:1计算(3)、油漆材料价格:按照产品喷涂面积和混合油单价计算喷涂面积按产品实际情况计算混合油单价例:面油:固化剂:稀释剂比例1:0。

5:0。

8面油价格+固化剂单价*0。

5+稀释剂单价*0。

8混合油单价= ————————————————————————1+0。

5+0。

8底油用量400克/平方米面油用量250克/平方米(4)、以上(1)、(2)、(3)三项相加即为材料成本2、人工成本:人工成本按照材料成本总额的15%计算(含所有的间接和直接人工成本)3、水电费机物料损耗成本 6——10%4、以上三项累加得到直接成本直接成本=材料成本+五金包装成本+水电费机物料成本+人工成本间接成本:固定资产折旧按直接成本5%计算业务费用按5%计算财务费用按5%计算运输费用按实际计算税按上述累计7%计算利润按10%计算如果企业有历史财务数据,间接成本分摊就比较方便。

当然,间接成本分摊要根据企业实际业务状况来计算,即:业务状况良好时,可以高一点,业务状况差时,可以低一点。

简易报价法:报价=直接成本*系数系数的确认:自主新产品开发 2。

2——2。

5老产品 2。

0——2。

2加工产品 1。

8——2。

0数量巨大的产品1。

5——1。

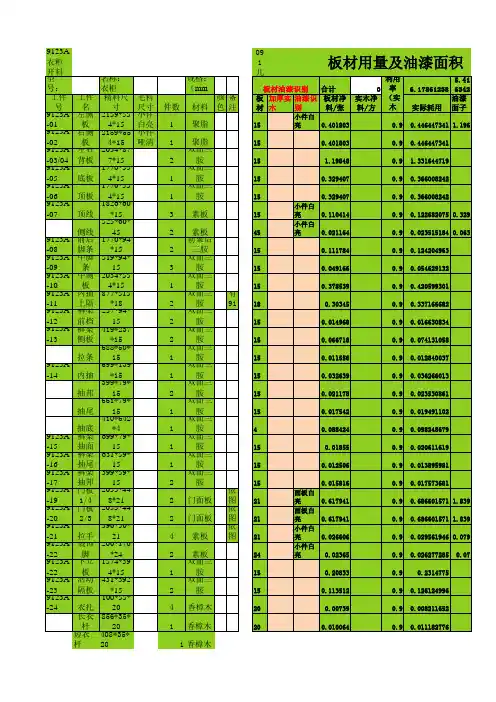

8实木料:净料 x = 毛料方数枫木:材质重量适中,结构细,切削面光滑。

优点在于易加工,涂饰胶合性较好。

家具行业的成本核算方法1、品种法分步法分批法适用范围:(1)品种法是以产品品种作为成本核算对象,归集和分配生产成本,计算产品成本的一种方法。

这种方法适用于单步骤、大量生产的企业。

成品家具适用(2)分批法是以产品的批别作为产品成本核算对象,归集和分配生产成本,计算产品成本的一种方法。

这种方法主要适用于单件、小批生产的企业。

定制适用(3)分步法是按照生产过程中各个加工步骤(分品种)为成本核算对象,归集和分配生产成本,计算各步骤半成品和最后产成品成本的一种方法。

这种方法适用于大量大批的多步骤生产,通常不仅要求按照产品品种计算成本,而且还要求按照生产步骤计算成本,以便为考核和分析各种产品及各生产步骤的成本计划的执行情况提供资料。

成品家具适用(4)约当产量比例法是生产成本在完工产品和在产品之间分配的核算方法之一,是将月末在产品数量按照完工程度折算为相当于完工产品的产量,然后将产品应负担的全部成本按照完工产品产量和月末在产品约当产量的比例分配计算完工产品成本和月末在产品的成本。

这种方法适用于月末在产品数量较多,各月在产品数量变化比较大,且生产成本中直接材料成本和直接人工等加工成本的比重相差不大的产品。

(5)中至信的成本核算方法为综合法。

成品家具的组合是(2+4);定制家具的组合是(1+3+4)。

2、单位可以根据核算需要,选择一种适合本单位的核算方法。

但是,方法一经确定,不得随意改变。

3、企业最高决策者及管理层应换换脑筋,提高对成本核算认识的高度。

企业要做大做强,应摒弃“肉烂了总会在锅里”的落后成本核算管理观念。

企业强化内部管理,必须首先加强成本控制,准确可靠的成本核算则是成本控制的先决条件。

4、企业应根据自身生产的特点,管理的基础与目标选择最适合自己需要的成本核算方法,建立相对简单有效的成本核算监控体系。

家具制造业成本核算方法多种,但绝不能照本宣科,教条主义,照搬其他企业模式。

比如,订单作业与非订单作业,外贸与内销为主的家具生产企业,成本核算方法均应是不相同的,宜采用品种法就应采用品种法,宜采用分步法就采取分步法,该综合就应综合,切记因地制宜,具体情况具体分析。

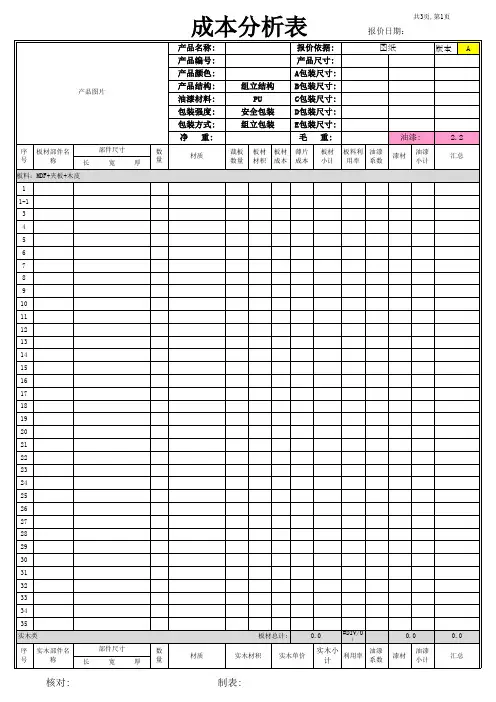

产品生产成本核算表生产工单:完工日期:产品名称:规格:单位:出厂数量:缴库单编号:经理:会计:制表:1.品种法产品成本计算的品种法是指以产品品种为成本计算对象计算成本的一种方法。

它适用于大量大批的单步骤生产。

此外,管理上不要求分步骤计算成本的多步骤生产,也可采用品种法。

2.分批法产品成本计算的分批法是按照产品批别计算产品成本的一种方法。

它主要适用于单件小批类型的生产,如精密仪器、专用设备等,也可用于一般制造企业中的新产品试制或试验的生产、在建工程以及设备修理作业等。

分批法的主要特点是不按产品的生产步骤而只按产品的批别(分批、不分步)计算成本,通常不涉及完工产品和在产品的成本分配问题,即产品生产周期和成本计算期一致。

3.分步法产品成本计算的分步法是按照产品的生产步骤计算产品成本的一种方法。

它主要适用于大量大批的多步骤生产,如冶金、纺织、造纸以及大量大批生产的机械制造等。

分步法的主要特点是不按产品的批别计算产品成本,而是按产品的生产步骤计算产品成本。

在实际工作中,根据成本管理对各生产步骤成本资料的不同要求(是否要计算半成品成本)和简化核算工作的要求,各生产步骤成本的计算和结转,一般可采用逐步结转和平行结转两种方法。

(1)逐步结转分步法是按照产品加工顺序,逐步计算并结转半成品成本,直到最后加工步骤才能计算出产成品成本的一种方法。

即它将每一步骤的半成品作为一个成本计算对象并计算成本,因此,这一方法又称为计列半成品成本分步法。

逐步结转分步法的成本结转程序与品种法相同。

逐步结转分步法虽然能为产品实物管理和资金管理提供资料,但成本结转工作量大,且最后完工产成品中的成本项目是综合性的,必须进行成本还原,更加大了核算的工作量。

(2)平行结转分步法是指在计算各步骤成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他费用以及这些费用中应计人当期完工产品成本的“份额”。

家具公司成本核算操作方法一、标准成本的制定(一)制定产品标准成本的作用:1、制定标准出厂价格的依据。

2、比对实际生产成本,分析成本差异,从而降低成本的依据。

3、生产工人工资核算的标准。

(二)标准成本操作方法:1、设计“产品图纸初稿”2、根据图纸编制“用料清单初稿”3、根据图纸打样,校正“用料清单初稿”4、打样组核定产品各工序工价,编制“产品工价表”5、打样组将校正好的“用料清单”与“产品工价表”。

全程跟踪打样过程,配合打样组准确及时完成样品6、根据样品建议出厂价,报送销售部7、标准成本的修订:发生下列情况时必须对产品标准成本进行修改:A、每年对所有产品标准成本进行校正;B、主要材料价格(含加工费)上下浮动幅度超过±5%时,必须对相关标准成本进行调整;C、产品结构、用料发生变化时必须对产品标准成本进行调整。

标准成本是我们产品定价的重要参考依据,因此一经确认,除发生以上四种情况外,一律不得更改。

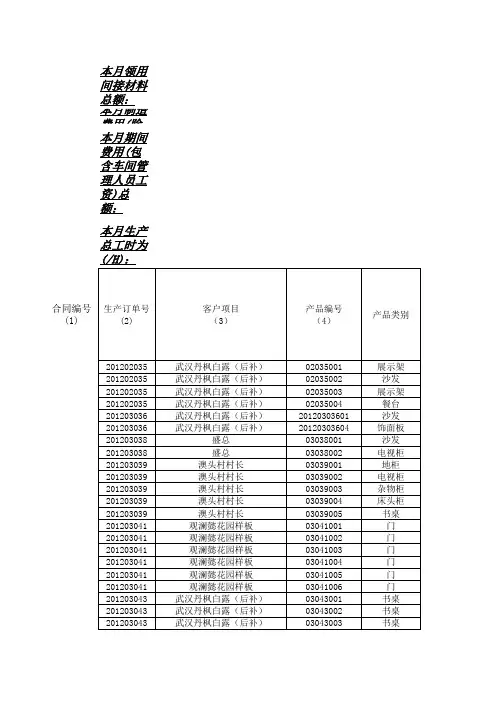

二、成本的日常控制(一)材料的领发1、物控部门的备料生产部下达生产通知,要将生产订单所需的物料清单同时递交仓库与生产车间各一份,仓库检查所需物料是否齐备,如库存量不够,由仓库(物控)提请采购购买,采购严格按照物控提供材料品质、规格购买,如有异常情况,将异常原因报生产总经理审批,然后报成本核算,作为临时修订标准成本依据。

2、生产车间的领料生产车间各班组领料要指定日常固定领料人,在仓库库管指导下填写领料单,由库管员监督,必须对领料单中各项要素填写清晰,才能给予发料。

如,正常生产领料,要填写领料部门(XX车间XX工序)、领料用途(生产领料、补料、维修、设备、及其他领料途等)、领料日期、发料仓库、物料代码、物料名称、规格、订单编号、产品编号(名称)、单位(要填写基本计量单位)、申请数量、实发数量、备注信息,并由发料人、领料人签字生效。

属于生产补料的要由生产领料人开具生产补料单据,并由注明原因,并报总经理签字,然后给予补料,并将补料单据附在领料单后。