05制造业企业主要经济业务的核算

- 格式:ppt

- 大小:2.05 MB

- 文档页数:25

制造业企业主要经济业务核算

制造业企业的主要经济业务核算包括以下几个方面:

1. 产品生产成本核算:制造业企业需要对产品生产过程中的各项成本进行核算,包括原材料成本、人工成本、制造费用等。

通过对这些成本的核算,可以得出每个产品的生产成本,为企业提供基础数据进行价格制定、产品定位等决策。

2. 库存管理核算:制造企业需要对其存货进行核算和管理,包括原材料库存、半成品库存、成品库存等。

通过核算库存的成本和数量,可以掌握企业存货的状况,帮助企业进行库存控制和管理,提高企业的资金利用率和运营效率。

3. 生产效益核算:制造企业还需要对生产效益进行核算,包括产量、质量、效率等指标的监控和核算。

通过对生产效益的核算,可以评估企业的生产能力和生产效率,为企业提供决策依据,优化生产方式和流程,提高企业的竞争力。

4. 资产负债核算:制造业企业需要对其资产负债情况进行核算,包括固定资产、流动资产、长期负债、流动负债等。

通过对资产负

债的核算,可以了解企业的资产状况和负债状况,为企业提供资本

运作和融资决策的依据。

5. 制造费用核算:制造业企业还需要对制造费用进行核算,包

括工资、折旧、设备维护等费用。

通过对制造费用的核算,可以了

解企业的生产成本结构和成本控制情况,为企业提供成本管理和效

益分析的依据。

制造业企业主要经济业务的核算一、引言制造业是国民经济的重要组成部分,在我国经济社会发展中扮演着重要角色。

制造业企业的主要经济业务核算是对企业经济活动进行有效管理和决策的基础。

本文将探讨制造业企业主要经济业务的核算方法和重要指标。

二、制造业企业的主要经济业务制造业企业的主要经济业务包括生产经营、销售、成本管理、资金管理等方面。

这些业务通过核算方法能够直观地反映企业的经营状况和财务表现,为企业管理者提供理性的决策依据。

1. 生产经营制造业企业的生产经营是其经济核心,生产经营核算主要包括生产成本、生产效率、生产规模等方面。

生产成本核算主要包括原材料成本、人工成本、制造费用等,这些成本对企业的盈利能力和生产效率有着直接影响。

2. 销售销售是制造业企业获取收入的主要途径,销售业务的核算包括销售收入、销售成本、销售利润率等指标。

通过销售核算,企业可以评估市场需求、产品竞争力和销售策略的有效性。

3. 成本管理成本管理是制造业企业的关键环节,成本核算主要包括成本控制、成本分析、成本优化等方面。

通过成本管理核算,企业可以发现生产过程中存在的问题,提高生产效率和降低成本。

4. 资金管理资金是企业生产经营的血液,资金管理核算主要包括资金流动、资金利用效率、资金风险管理等。

通过资金管理核算,企业可以合理安排资金运作,确保企业的资金安全和稳定。

三、制造业企业经济业务核算的重要指标在制造业企业的经济业务核算中,有一些重要指标被广泛应用于评估企业经营状况和财务表现,下面介绍几个常用指标:1. 生产率生产率指标是衡量企业生产效率的重要标志,常用的生产率指标包括产值/人员、产值/设备等,通过生产率核算可以评估企业的生产效率水平。

2. 利润率利润率是企业盈利能力的重要指标,常用的利润率包括毛利润率、净利润率等,通过利润率核算可以评估企业的盈利能力和财务健康状况。

3. 成本控制率成本控制率是企业成本管理的关键指标,通过计算成本控制率可以评估企业的成本管理水平和效果,帮助企业优化生产过程和降低成本。

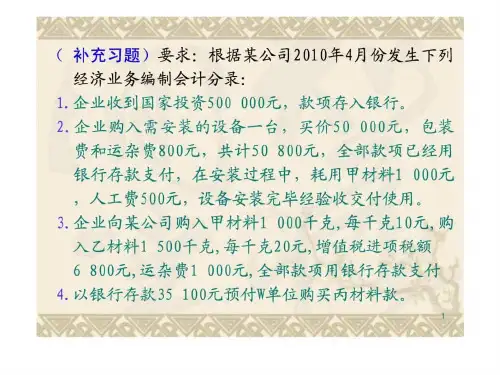

第四章制造业企业主要经济业务的核算【教学重点、难点】资金筹集和固定资产业务的核算、供应过程核算、销售过程业务核算、期间费用核算、财务成果核算【教学用具】多媒体【教学过程】第一节制造业企业的主要经济业务制造业企业的主要经营过程一般可以分为三个阶段,即供应过程、生产过程和销售过程。

制造业企业主要经济业务有:1.资金筹集和设备购置的经济业务;2.材料采购的经济业务;3.产品生产的经济业务;4.产品销售的经济业务;5.财务成果计算与分配的经济业务。

第二节会计处理基础一、收付实现制基础1.收付实现制亦称实收实付制,是以款项是否实际收到或付出作为确定本期收入和费用的标准。

2.采用这一原则,凡是本期实际收到款项的收入和付出款项的费用,不论其是否归属于本期,都作为本期的收入和费用处理。

相反,凡是本期没有实际收到款项的收入和付出款项的费用,均不作为本期的收入和费用处理。

3.收付实现制只适合应用于行政、事业单位的非经营收支活动。

二、权责发生制基础1.权责发生制亦称应收应付制。

是以应收应付作为本期收入和费用的标准。

2.采用这一原则,凡是本期已经实现的收入和本期应当负担的费用,不论其款项是否实际收到和付出,均作为本期收入和费用处理。

相反,凡是不应该归属于本期的收入和费用,即使款项在本期内实际收到和付出,也不作为本期的收入和费用处理。

3.按权责发生制要求本期收入包括:(1)收到货款的本期主营业务收入;(2)本期销售产品的应收销货款;(3)收到款项的本期其他收入;(4)未收到款项的本期其他收入;(5)预收的货款和预收的其他款项等不能列入本期收入。

本期费用包括:(1)为生产本期产品而支付了货币资金的费用,如报销差旅费等;(2)计算提取的应由本期产品负担的费用,如提取固定资产折旧费等;(3)应由本期产品负担的转账费用,如从仓库领用的材料等;(4)摊销本期产品负担的待摊费用;(5)预提应本期产品负担的预提费用;(6)本期应付未付的各项费用。