税收协定各表

- 格式:doc

- 大小:307.00 KB

- 文档页数:38

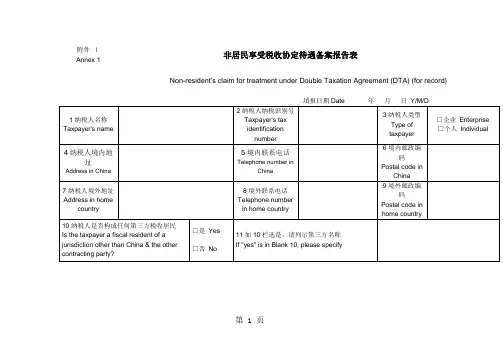

附件1非居民享受税收协定待遇备案报告表Annex 1Non-resident's claim for treatment under Double Taxation Agreement (DTA) (for record)第 1 页第 2 页第 3 页填表说明:Note第 4 页1.本表适用于需要享受备案类税收协定待遇的非居民。

This form is required for non-residnets claiming for treatment under DTA by record.2.本表第10栏中“任何第三方税收居民”是指在任何第三方除仅因来源于该方的所得或坐落于该方的财产而在该方负有纳税义务外,还负有其他纳税义务的人。

"Fiscal resident in a jurisdiction other than China & the other contracting party" in Blank 10 refers to a taxpayer that has tax payment obligations in that jurisdiction not only for income arising therefrom or for ownership of property situated therein.3.本表第13栏中项目按交易或合同名称填报。

Fill in the name of the transaction or contract in Blank 13.4.本表第14栏中所得类型按所得类型代号填写,各所得类型代号为:1营业利润;2股息;3利息;4特许权使用费;5财产收益;6独立个人劳务所得;7非独立个人劳务所得;8其他所得。

各所得归类按适用的税收协定相应条款规定执行,但营业利润包括适用税收协定一般营业利润条款和表演家、运动员等特殊条款的营业利润;独立个人劳务所得包括适用税收协定一般独立个人劳务条款和表演家、运动员等特殊条款的独立个人劳务所得;非独立个人劳务所得包括适用税收协定一般非独立个人劳务条款和表演家、运动员等特殊条款的非独立个人劳务所得。

附件 3Annex 3 非居民享受税收协定待遇执行情况报告表Report of implementation of non-resident's treatment under Double Taxation Agreement(DTA)填表说明:Note5.本表第11或第12栏应优先按应纳税所得额填报;不能准确填报应纳税所得额的,按收入额填报。

Fill in the amount of taxable income in Blank 11or 12. If unable to fill in the amount of taxable income precisely, fill in the amount of gross income.6.本表第11或第12栏按收入额填报的,本表第13或第14栏中的减免税额按照由收入额推算的应纳税所得额计算,并应备注说明推算过程。

If the amount of gross income is filled out in Blank 11or 12, the amount of tax deduction or exemption in Blank 13 or 14 is calculated on the basis of taxable income inferred from the amoun1.本表为非居民办理纳税申报或扣缴义务人办理非居民税收扣缴报告的附表,适用于实际执行审批类税收协定待遇的纳税人或扣缴义务人。

This form is attached to the tax declaration of non-resident or the report of tax withheld by withholding agent. It is applicable to the taxpayer or withholding agent who has enjoyed the treat2填报人为扣缴义务人的,应按享受税收协定待遇的不同纳税人分别填报本表。

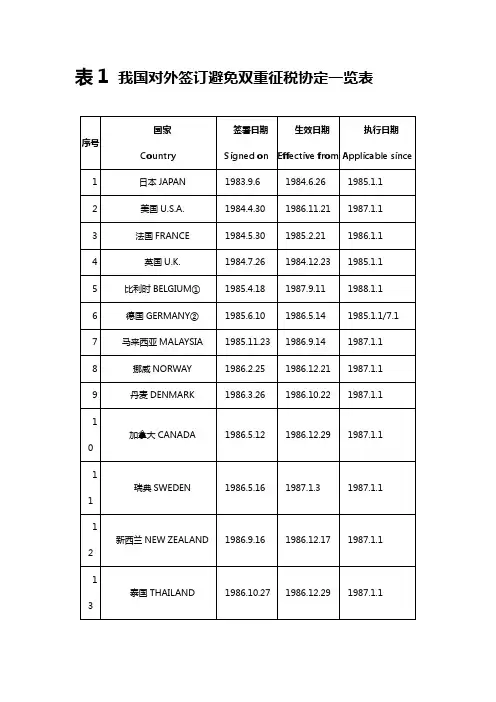

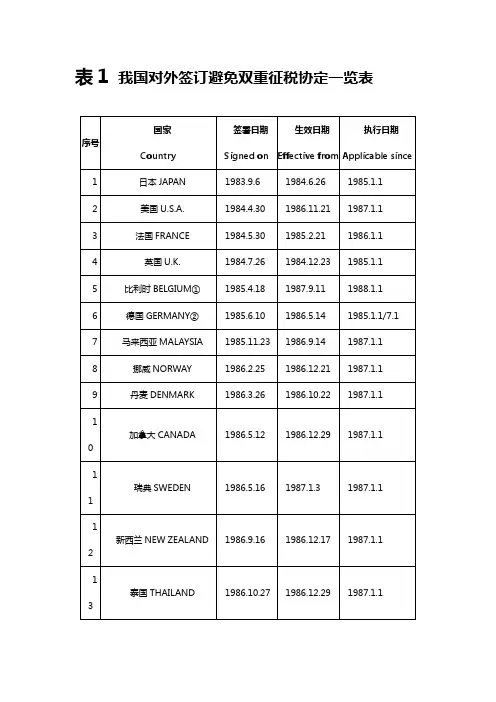

表1 我国对外签订避免双重征税协定一览表表内地与香港、澳门税收安排一览表表2. 中国与对方国家(地区)签订税收协定适用税种一览表表3 常设机构列举情况一览表表4 我国对外签定税收协定常设机构判定标准一览表表5 我国对外签订税收协定对股息征税情况一览表注:表中带*号的国家为我国居民从该国取得的股息免予征税。

表6 我国对外签订税收协定利息条款有关规定一览表注:除表中第1栏所列国家外,我国与其他国家的税收协定对利息征税税率均为10%。

表7 我国对外所签税收协定对特许权使用费征税情况一览表注:除表中栏目1所列国家外,我国与其他国家税收协定规定特许权使用费税率均为10%。

表8 我国对外签订税收协定对财产收益条款有关规定一览表注:①来源国拥有征税权:指被转让股份的公司所在国拥有征税权。

②居民国拥有征税权:指转让股份取得收益的人(法人及自然人)为居民的国家拥有征税权。

③财产转让收益发生国拥有征税权:有些协定规定,转让“其他财产”时,发生于缔约国一方的财产转让收益可以在该缔约国征税。

所谓“发生国”应理解为收益发生时的财产所在国或转让行为发生国。

④“*”号是指与这些国家的税收协定“财产收益”条款没有单列“对转让主要财产为不动产公司股份取得收益”或“对参股25%情况下转让公司股份取得收益”的税收处理规定,对这些税收协定涉及的有关股份转让收益按“其它财产收益”款项的规定确定征税权。

表9 国际运输(空运)收入税收处理情况一览表表10 国际运输(海运)收入税收处理情况一览表表11 非独立个人劳务停留183天有关规定一览表表12 我国对外签订税收协定教师和研究人员条款有关规定一览表表13 我国对外签订税收协定有关“其他所得”条款规定一览表表14 我国对外签订税收协定关于抵免规定一览表。

表1 我国对外签订避免双重征税协定一览表表内地与香港、澳门税收安排一览表表2. 中国与对方国家(地区)签订税收协定适用税种一览表表3 常设机构列举情况一览表表4 我国对外签定税收协定常设机构判定标准一览表表5 我国对外签订税收协定对股息征税情况一览表注:表中带*号的国家为我国居民从该国取得的股息免予征税。

表6 我国对外签订税收协定利息条款有关规定一览表注:除表中第1栏所列国家外,我国与其他国家的税收协定对利息征税税率均为10%。

表7 我国对外所签税收协定对特许权使用费征税情况一览表注:除表中栏目1所列国家外,我国与其他国家税收协定规定特许权使用费税率均为10%。

表8 我国对外签订税收协定对财产收益条款有关规定一览表注:①来源国拥有征税权:指被转让股份的公司所在国拥有征税权。

②居民国拥有征税权:指转让股份取得收益的人(法人及自然人)为居民的国家拥有征税权。

③财产转让收益发生国拥有征税权:有些协定规定,转让“其他财产”时,发生于缔约国一方的财产转让收益可以在该缔约国征税。

所谓“发生国”应理解为收益发生时的财产所在国或转让行为发生国。

④“*”号是指与这些国家的税收协定“财产收益”条款没有单列“对转让主要财产为不动产公司股份取得收益”或“对参股25%情况下转让公司股份取得收益”的税收处理规定,对这些税收协定涉及的有关股份转让收益按“其它财产收益”款项的规定确定征税权。

表9 国际运输(空运)收入税收处理情况一览表表10 国际运输(海运)收入税收处理情况一览表表11 非独立个人劳务停留183天有关规定一览表表12 我国对外签订税收协定教师和研究人员条款有关规定一览表表13 我国对外签订税收协定有关“其他所得”条款规定一览表表14 我国对外签订税收协定关于抵免规定一览表。

表格 W-8BEN-E 填写说明(于 2017 年 7 月修订)美国财政部美国国税局在美纳税与报税受益方身份证明(实体)除非另有说明,请参见《国内税收法》。

未来发展关于表格 W-8BEN-E 及其填写说明的最新进展,例如在该表格和说明发布后颁布的相关法律法规,请访问/ FormW8BENE。

最新进展有限 FFI 和有限分支机构。

有限 FFI 和有限分支机构身份已于 2016 年 12 月 31 日到期,并且已从此表格和填写说明中删除。

获赞助 FFI 和获赞助直接申报 NFFE。

自 2017 年 1 月 1 日起,登记视同遵守 FATCA 的获赞助 FFI 和获赞助直接申报NFFE 必须获得自己的 GIIN 以便在此表格上提供,并且不可再提供赞助实体的 GIIN。

此表格已经更新以反映这一要求。

非申报 IGA FFI。

此表格和这些填写说明已经更新以反映财政部法规中要求预扣款代理人证明非申报 IGA FFI 的要求。

这些填写说明还澄清是获赞助实体的非申报 IGA FFI 应提供自己的 GIIN(如有要求)并且不应提供赞助实体的GIIN。

参见第 12 部分的填写说明。

此外,这些填写说明规定:受托人提供证明文件的信托的外国受托人应提供其登记为参与 FATCA 的 FFI(包括模式 2 申报 FFI)或模式1 申报 FFI 时收到的 GIIN。

外国纳税人身份编号 (TIN)。

这些填写说明已更新以要求在一家金融机构的美国办事处或分支机构持有金融账户的特定外国账户持有人在此表格上提供外国 TIN(某些情况除外)。

请参见第 9b 行的填写说明了解这一要求的例外情况。

提醒注意。

如果您居住于 FATCA 合伙人辖区(即具有互惠的IGA 模式 1 辖区),特定纳税账户信息可提供给居住辖区。

一般说明关于本说明中所用术语的定义,请参阅下文的定义部分内容。

表格用途本表格供外籍实体证明第 3 章、第 4 章及本说明下文中描述的《国内税收法》其他特定条款规定的身份。

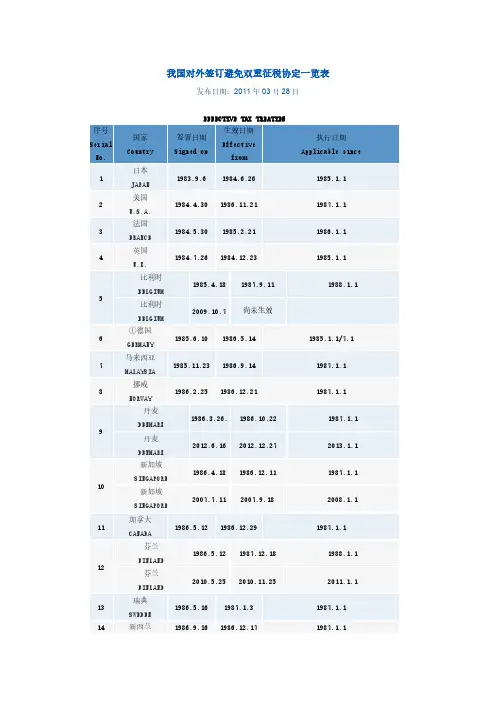

我国对外签订避免双重征税协定一览表发布日期:2011年03月28日序号Serial No.地区Region签署日期Signed on生效日期Effective from执行日期Applicable since1香港特别行政区HKSAR2006.8.212006.12.8内地 (Mainland):2007.1.1香港 (HKSAR):2007.4.12澳门特别行政区MCSAR2003.12.272003.12.302004.1.1注:(1)截止2011年5月底,我国已对外正式签署96个避免双重征税协定,其中93个协定已生效,和香港、澳门两个特别行政区签署了税收安排。

(2)加*号者表示中国政府与该国政府重新签订的避免对所得双重征税和防止偷漏税协定尚未生效。

(3)①中国政府于1985年6月10日、1987年6月8日先后与德意志联邦共和国、德意志民主共和国政府签订避免对所得和财产双重征税协定、避免对所得双重征税和防止偷漏税协定。

1990年10月3日,德意志联邦共和国与德意志民主共和国统一为德意志联邦共和国,中国政府1985年6月10日与德意志联邦共和国政府签订的避免对所得和财产双重征税协定继续适用于统一以后的德意志联邦共和国。

②中国政府于1987年6月11日与捷克和斯洛伐克社会主义共和国政府签订避免对所得双重征税和防止偷漏税协定。

1990年,捷克和斯洛伐克社会主义共和国先后改国名为捷克斯洛伐克联邦共和国、捷克和斯洛伐克联邦共和国,上述协定继续适用。

1993年1月1日,捷克和斯洛伐克联邦共和国分解为捷克共和国和斯洛伐克共和国,上述协定继续适用于斯洛伐克共和国。

2009年8月28日,中国政府与捷克共和国政府签订避免对所得双重征税和防止偷漏税协定,该协定适用于捷克共和国。

③中国政府于1988年12月2日与南斯拉夫社会主义联邦共和国议会联邦执行委员会(前南斯拉夫政府)签订避免对所得和财产双重征税协定,后前南斯拉夫解体,据外交部告,该协定由解体后的各国继承,中国政府陆续与解体后的各国政府签订避免对所得和财产双重征税协定,仅有波黑政府未单独签订,上述协定继续适用于波黑。

我国签订的多边税收条约我国签订的避免双重征税协定一览表我国签署的税收情报交换协定一览表序号Serial No. 国家或地区Jurisdiction签署日期Signed on生效日期Effectivefrom执行日期Applicablesince1巴哈马Bahamas2009-12-012010-08-282010-08-282 英属维尔京the BritishVirginIslands2009-12-072010-12-302010-12-303马恩岛the Isle ofMan2010-10-262011-08-142011-08-144根西Guernsey2010-10-272011-08-172012-01-015泽西Jersey2010-10-292011-11-102011-11-106百慕大Bermuda2010-12-022011-12-312011-12-317阿根廷Argentina2010-12-132011-09-162011-09-168开曼Cayman2011-09-262012-11-152012-11-159圣马力诺San Marino2012-07-092013-04-302013-04-3010列支敦士登Liechtenstein2014-01-272014-08-022015-01-01国际运输收入税收处理情况一览表(空运)项目国家(或地区)依据1. 互征企业所得税税款不超过总收入的1.5%:菲律宾避免双重征税协定(或安排)2. 互免企业所得税除项目1所列国家外其他所有与我有税收协定的国家(地区)避免双重征税协定(或安排)津巴布韦、土库曼斯坦、叙利亚、秘鲁、马达加斯加、黎巴嫩、阿富汗、扎伊尔、文莱航空协定税收条款3. 互免个人所得税 津巴布韦、越南、蒙古、老挝、科威特、孟加拉国、阿曼、文莱、乌克兰、哈萨克斯坦、马尔代夫、乌兹别克斯坦、土库曼斯坦、前苏联、黎巴嫩、吉尔吉斯、白俄罗斯 韩国法国、英国、巴林航空协定税收条款 税收协定议定书双边专项国际运输互免税协议4. 互免间接税 日本、丹麦、新加坡、阿联酋、韩国、印度、毛里求斯、斯洛文尼亚、以色列、乌克兰、牙买加、马来西亚(2000年议定书)、香港、澳门避免双重征税协定(或安排)津巴布韦、越南、乌兹别克斯坦、美国、乌克兰、土库曼斯坦、叙利亚、罗马尼亚、秘鲁、阿曼、新西兰、马达加斯加、黎巴嫩、吉尔吉斯、科威特、哈萨克斯坦、以色列、加拿大、文莱、比利时、白俄罗斯航空协定税收条款美国、法国、泰国、土耳其、卢森堡、荷兰、芬兰、新加坡、斯里兰卡、巴林互免国际运输收入税收协议或换函国际运输收入税收处理情况一览表(海运)1. 互征企业所得税减半征收:泰国、马来西亚、孟加拉、印尼、斯里兰卡税款不超过总收入的1.5%:菲律宾避免双重征税协定(或安排)2. 互免企业所得税除项目1所列国家外其他所有与我有税收协定(或安排)的国家(或地区)避免双重征税协定(或安排)智利、朝鲜、黎巴嫩阿根廷海运协定税收条款互免国际运输收入税收协议或换函3. 互免个人所得税前南斯拉夫、克罗地亚、希腊、黎巴嫩韩国海运协定税收条款税收协定议定书4. 互免间接税日本、丹麦、新加坡(第8条及议定书)、阿联酋、韩国(第8条及议定书)、印度(第8条及议定书)、毛里求斯、斯洛文尼亚、以色列、乌克兰、牙买加、马来西亚(2000年议定书)、香港避免双重征税协定(或安排)日本、比利时、德国、挪威、丹麦、芬海运协定税兰、瑞典、荷兰、保加利亚、巴基斯坦、塞浦路斯、罗马尼亚、巴西、马耳他、克罗地亚、越南、乌克兰、希腊、古巴、格鲁吉亚、阿尔及利亚、智利、朝鲜、意大利、加拿大收条款美国、前南斯拉夫(互免海运收入税收协定)、俄罗斯(海运合作协定)、老挝(河运协定)、波兰、斯里兰卡、阿根廷、智利、意大利互免国际运输收入税收协议或换函。

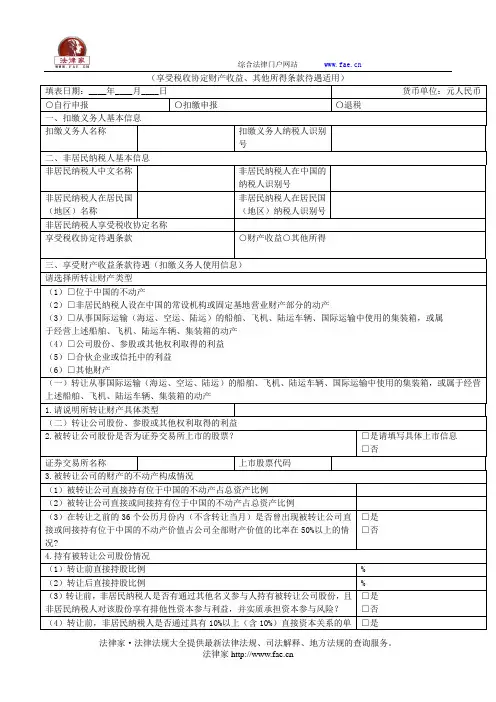

【表单说明】一、本表适用于取得来源于我国的财产收益所得、其他所得,需享受我国签署的避免双重征税协定(含与港澳避免双重征税安排)中的财产收益或其他所得条款的税收协定待遇的企业所得税非居民纳税人。

二、本表可用于自行申报或扣缴申报,也可用于非居民纳税人申请退税。

非居民纳税人自行申报享受协定待遇或申请退税的,应填写本表一式两份,一份在申报享受协定待遇或申请退税时交主管税务机关,一份由非居民纳税人留存;对非居民纳税人来源于中国的所得实施源泉扣缴的,非居民纳税人如需享受税收协定待遇,应填写本表一式三份,一份交由扣缴义务人在扣缴申报时交主管税务机关,一份由扣缴义务人留存备查,一份由非居民纳税人留存。

三、本表第一部分由扣缴义务人填写,如非居民纳税人自行申报纳税则无需填写。

本表其余部分由非居民纳税人填写。

非居民纳税人填报本表时可根据需要增加附页。

四、本表第三部分“享受财产收益条款待遇(扣缴义务人使用信息)”、第五部分“享受其他所得条款待遇”用于在源泉扣缴情况下,扣缴义务人核对非居民纳税人是否符合享受协定待遇条件;其他部分用于税务机关采集管理信息。

五、非居民纳税人应如实完整填写本表所列问题。

如非居民纳税人没有问题所列情况,请在表格中填“无”。

本表所列选择题,请非居民纳税人在符合自身情况的选项对应的□或○中打勾“√”。

带有*标识的题目,请具有题目所描述情况的非居民纳税人填写,与题目所描述情况不符的非居民纳税人无需填写。

六、本表采用中英文双语制作,如中英文表述不一致,以中文为准。

如无特别说明,应使用中文填写。

七、本表各栏填写如下:(一)扣缴义务人基本信息1.扣缴义务人名称:由扣缴义务人填写税务登记证所载扣缴义务人的全称。

2.扣缴义务人纳税人识别号:由扣缴义务人填写扣缴义务人税务登记证上注明的“纳税人识别号”。

(二)非居民纳税人基本信息3.非居民纳税人中文名称:填写非居民纳税人在中国境内的中文全称。

4.非居民纳税人在居民国(地区)名称:填写非居民纳税人在其居民国(地区)的英文全称。

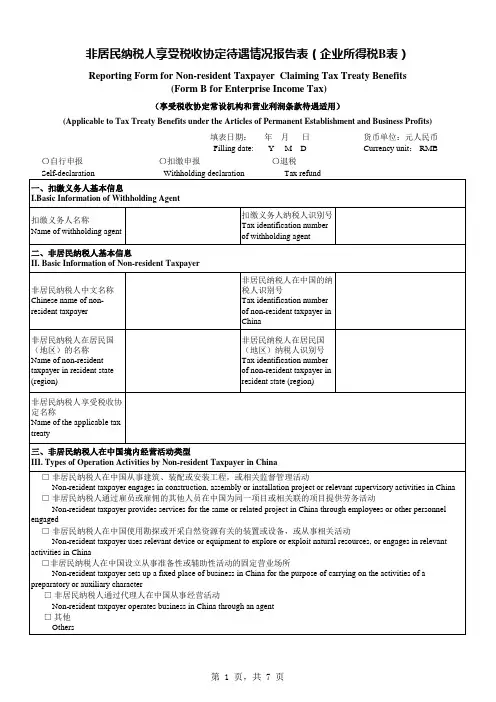

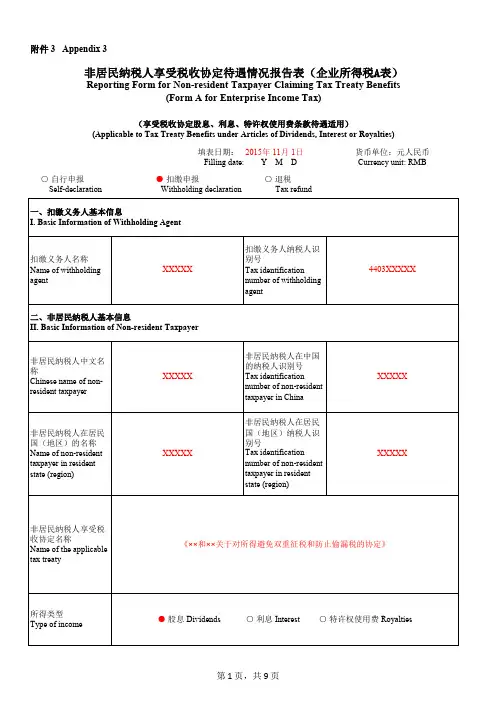

非居民纳税人享受税收协定待遇情况报告表(企业所得税A表)Reporting Form for Non-resident Taxpayer Claiming Tax Treaty Benefits(Form A for Enterprise Income Tax)(享受税收协定股息、利息、特许权使用费条款待遇适用)(Applicable to Tax Treaty Benefits under Articles of Dividends, Interest or Royalties)填表日期:年月日Filling date: Y M D 货币单位:元人民币Currency unit: RMB○自行申报○扣缴申报○退税Self-declaration Withholding declaration Tax refund国家税务总局监制【表单说明】一、本表适用于取得来源于我国的股息、利息、特许权使用费所得,需享受我国对外签署的避免双重征税协定(含与港澳避免双重征税安排)中股息、利息、特许权使用费条款的税收协定待遇的企业所得税非居民纳税人。

I. This form is applicable to non-resident enterprise income taxpayer who receives dividends, interest or royalties sourced in China, and claims tax treaty benefits under the article of dividends, interest or royalties of a Double Taxation Agreement (DTA) signed by China (including the DTAs with Hong Kong and Macau Special Administrative Regions).二、本表可用于自行申报或扣缴申报,也可用于非居民纳税人申请退税。

非居民纳税人享受税收协定待遇情况报告表(个人所得税D表)Reporting Form for Non-resident Taxpayer Claiming Tax TreatyBenefits(Form D for Individual Income Tax)(享受非独立个人劳务、演艺人员和运动员、退休金、政府服务、教师和研究人员、学生条款,或国际运输协定待遇适用)(Applicable to Tax Treaty Benefits under the Article of Dependent Personal Services, Artistes and Sportsmen, Pensions, Government Service, Teachers and Researchers or Students, or Treaty Benefits under International Transport Agreement)填表日期:年月日Filling date: Y M D 货币单位:元人民币Currency unit: RMB○自行申报〇扣缴申报〇退税Self-declaration Withholding declaration Tax refund国家税务总局监制【表单说明】一、本表适用于取得来源于我国的所得,需享受我国签署的避免双重征税协定(含与港澳避免双重征税安排)中的非独立个人劳务(受雇所得)、演艺人员和运动员、退休金、政府服务、教师和研究人员、学生条款的税收协定待遇,或国际运输协定待遇的个人所得税非居民纳税人。

I. This form is applicable to non-resident individuals who claim tax treaty benefits under the articles of dependent personal services (income from employment), artistes and sportsmen, pensions, government service, teachers and researchers, students of a Double Taxation Agreement (DTA, including the DTAs with Hong Kong and Macau Special Administrative Regions) signed by China, or to non-resident taxpayers who claim treaty benefits under an international transport agreement signed by China.二、本表可用于自行申报或扣缴申报,也可用于非居民纳税人申请退税。

表1 我国对外签订避免双重征税协定一览表

内地与香港、澳门税收安排一览表

表

表2. 中国与对方国家(地区)签订税收协定适用税种一览表

表3 常设机构列举情况一览表

表4 我国对外签定税收协定常设机构判定标准一览表

表5 我国对外签订税收协定对股息征税情况一览表

注:表中带*号的国家为我国居民从该国取得的股息免予征税。

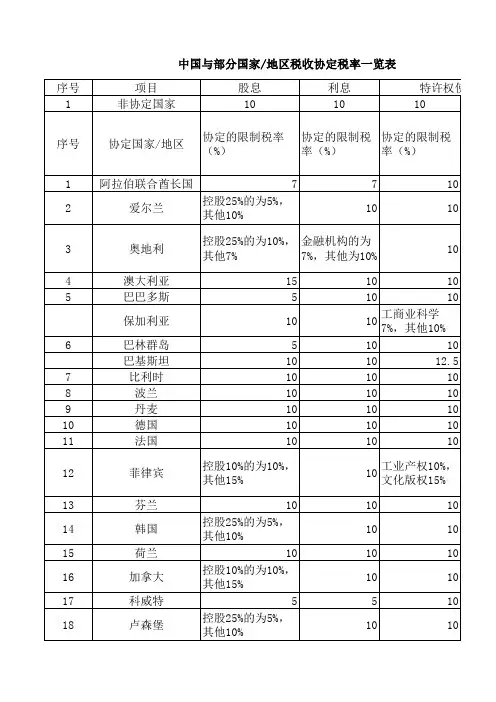

表6 我国对外签订税收协定利息条款有关规定一览表

注:除表中第1栏所列国家外,我国与其他国家的税收协定对利息征税税率均为10%。

表7 我国对外所签税收协定对特许权使用费征税情况一览

注:除表中栏目1所列国家外,我国与其他国家税收协定规定特许权使用费税率均为10%。

表8 我国对外签订税收协定对财产收益条款有关规定一览表

注:①来源国拥有征税权:指被转让股份的公司所在国拥有征税权。

②居民国拥有征税权:指转让股份取得收益的人(法人及自然人)为居民的国家拥有征税权。

③财产转让收益发生国拥有征税权:有些协定规定,转让“其他财产”时,发生于缔约

国一方的财产转让收益可以在该缔约国征税。

所谓“发生国”应理解为收益发生时的财产所在国或转让行为发生国。

④“*”号是指与这些国家的税收协定“财产收益”条款没有单列“对转让主要财产为不动产公司股份取得收益”或“对参股25%情况下转让公司股份取得收益”的税收处理规定,对这些税收协定涉及的有关股份转让收益按“其它财产收益”款项的规定确定征税权。

表9 国际运输(空运)收入税收处理情况一览表

表10 国际运输(海运)收入税收处理情况一览表

表11 非独立个人劳务停留183天有关规定一览表

表12 我国对外签订税收协定教师和研究人员条款有关

表13 我国对外签订税收协定有关“其他所得”条款规定一览表

表14 我国对外签订税收协定关于抵免规定一览表。