第八章标准成本控制

- 格式:ppt

- 大小:1.32 MB

- 文档页数:54

第八章标准成本法第一节标准成本法标准成本法是指通过制定标准成本、将标准成本与实际成本进行比较获得成本差异,并对成本差异进行因素分析,据以加强成本控制的一种会计信息系统和成本控制系统。

一、标准成本及其种类(一)标准成本的定义标准成本是指在正常生产经营条件下应该实现的,可以作为控制成本开支、评价实际成本、衡量工作效率的依据和尺度的一种目标成本。

[特点]1.是根据对实际情况的调查,用科学方法制定的。

2.在现有的生产技术和管理水平上,经过努力可以达到的。

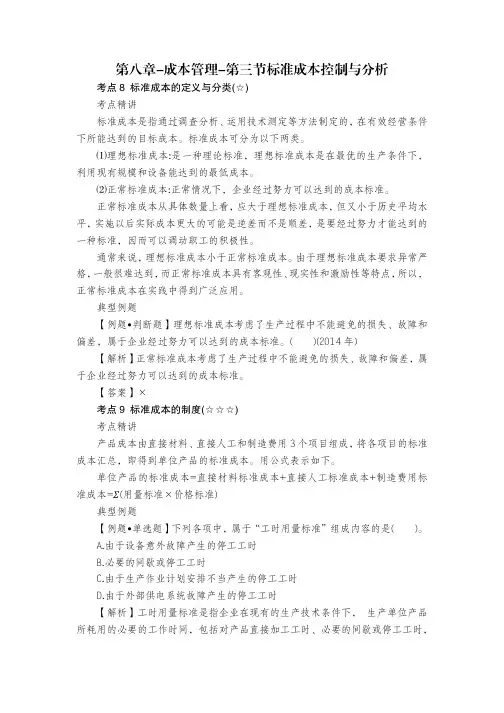

(二)标准成本的种类1.理想标准成本理想标准成本是在最佳工作状态下可以达到的成本水平,它排除了一切失误、浪费、机器闲置等因素,根据理论上的耗用量、价格以及最高的生产能力制定的标准成本。

2.正常标准成本正常标准成本是在正常生产经营条件下可以达到的成本水平,它是根据正常的耗用水平、正常的价格和正常的生产经营能力利用程度制定的标准成本。

它反映了过去一段时期实际成本水平的平均值,反映该行业价格的平均水平、平均的生产能力和技术能力。

当生产技术和经营管理条件变动不大时,它可以在较长一段时期采用。

3.现实标准成本现实标准成本是在现有的生产经营条件下应该达到的成本水平,它是根据现在所采用的价格水平、生产耗用量以及生产经营能力利用程度而制定的标准成本。

现实标准成本最接近实际成本、最切实可行。

它与正常标准成本不同的是,它需要根据现实情况的变化不断进行修改。

(三)标准成本的作用◆便于企业编制预算◆可以有效地控制成本支出◆可以为企业实施例外管理提供依据◆有利于企业进行产品的价格决策和预测◆可以简化存货的计价及成本核算的账务处理工作二、标准成本制度的内容(一)标准成本的制定产品成本是由直接材料、直接人工和制造费用三个成本项目组成,因而应按照这些成本项目的特点分别制定其标准成本。

其基本形式是数量标准乘以价格标准,从而得到各有关成本项目的标准成本。

可以分别根据直接材料的标准用量和标准价格、直接人工的标准工时和标准工资率以及制造费用的标准工时和标准分配率来具体计算。

第八章标准成本控制知识目标(1)明确标准成本制度的概念。

了解标准成本的特点及其意义。

(2)了解标准成本的种类和作用。

掌握标准成本的制定方法。

(3)掌握成本差异的计算与分析方法。

技能目标(1)能运用标准成本控制的原理和方法,制定各类标准成本。

(2)能运用成本差异的计算与分析方法,进行各类成本差异的计算与分析。

8.1 标准成本概述8.1.1 标准成本制度以“泰罗制”为基础形成的标准成本系统,最初产生于20世纪20年代的美国,至50年代以后,西方工业发达国家普遍承认了标准成本的概念。

随着其内容的不断充实和完美,最终被西方国家广泛采用,成为管理会计在日常成本管理中应用最为普遍和最为有效的一种重要的控制手段。

所谓标准成本,简言之是指在标准工作条件下,生产产品应当发生的成本。

即以在产品设计阶段所选定的最优设计和工艺方案为基础,根据料、工、费等合理费用,在企业现有的生产工艺技术水平条件下,进行有效经营应该发生的成本。

它衡量成本水平高低提供了科学的尺度,并且为考核各部门的工作业绩提供了重要依据。

所谓标准成本制度,是指以预先制定的标准成本为基础,通过比较实际成本和标准成本,随时提示分析各种成本差异及其原因,借以加强成本控制、评价经济业绩的一种成本核算和成本控制制度。

8.1.2 标准成本的种类和作用1.标准成本的种类1)理想标准成本理想标准成本,是指现有生产技术和经营管理均处于最佳状态的基础上而确定的成本标准。

它是建立在资源充分利用的、设备满负荷运转、合格品率为100%、工人效率充分发挥的基础是,即实际成本应达到理想的条件下成本的最低限度,而不允许任何浪费的存在。

但是,这种标准成本只是一种理想,在现实经济活动中很难实现,因此很少采用。

2)正常标准成本正常标准成本,是指根据现有的生产技术水平,在有效经营条件下,根据合理的耗费水平而制定的标准成本。

它考虑到现实经济生活中不可避免的合理损耗、设备故障及工人的闲置等因素,因而是一种比较切实可行并且经过努力能够达到的标准,它是本着“跳起来方能摘到桃子”的基本原则制定的。

一、标准成本系统的作用标准成本系统是集成本分析、成本控制和成本计算为一体的成本计算模式,它包括成本标准的制定、成本差异分析和成本计算及账务处理三大部分。

实施标准成本计算,将产品生产的实际成本与标准成本加以比较,揭示成本差异、评价业绩,并对成本加以控制是标准成本计算的本质内容。

企业采用标准成本计算模式,具体作用主要包括以下几个方面:∙(1) 控制成本,提高成本管理水平。

∙(2) 正确评价和考核工作成果,调动职工的积极性。

∙(3) 为企业的预算编制和经营决策提供依据。

∙(4) 简化成本计算,为对外财务报表的编制提供资料二、标准成本标准成本是指在生产过程开始前经过综合分析所确定的、在正常的生产经营条件下应该发生的成本,也叫产品成本的标准。

它是衡量成本水平的标准,也是评价和考核工作成果的基础和依据。

标准成本有两种涵义:(1) 指单位产品的标准成本,其实质是按成本项目反映的单位产品的目标成本,用公式表示,即为:标准成本=单位产品标准成本=单位产品标准消耗量╳标准单价(2) 指实际产量的标准成本,即标准成本,用公式表示,即为:标准成本=实际产量╳单位产品标准成本三、标准成本的类型1.理想的标准成本理想的标准成本是指以企业的生产技术和经营管理、设备的运行和工人的技术水平都处于最佳状态为基础所确定的单位产品的成本,是最高要求的标准成本。

理想的标准成本是理论上的业绩标准,是生产要素的理想价格,是可能实现的最高生产经营能力利用水平。

理想的标准成本的用途是揭示实际成本下降的潜力,可以作为成本管理所追求的目标,而不能作为考核依据。

2. 正常的标准成本正常的标准成本是指根据企业正常的开工情况、正常的工作效率,以及正常的价格水平来确定的标准成本。

正常的标准成本的制定依据是应该发生的价格、效率和生产经营能力利用程度。

正常的标准成本的用途是可以作为评价实际成本的依据,也可以用来对存货和销货和销货成本进行计价。

3.现行可达到的标准成本现行可达到的标准成本是指企业在当前正常生产条件下根据平均先进定额或者下期应该发生的生产要素消耗量、预计价格和预计生产能力利用程度制定出来的标准成本。