第十章世界贸易组织

- 格式:ppt

- 大小:360.00 KB

- 文档页数:3

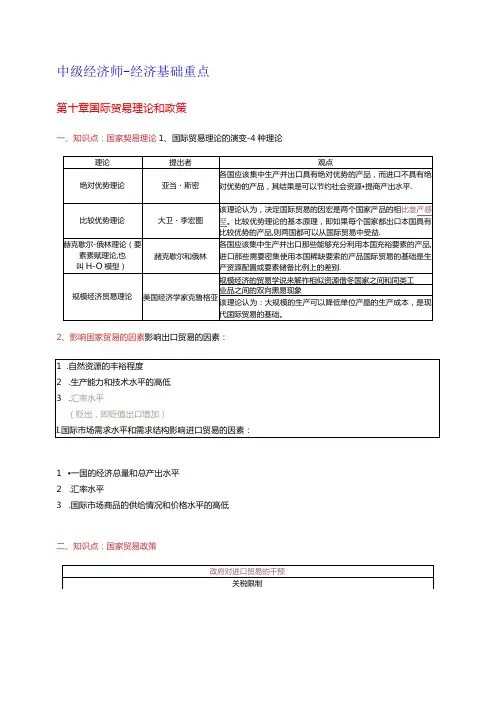

中级经济师-经济基础重点第十章国际贸易理论和政策一、知识点:国家契易理论1、国际贸易理论的演变-4种理论2、影响国家贸易的因素影响出口贸易的因素:1•一国的经济总量和总产出水平2.汇率水平3.国际市场商品的供给情况和价格水平的高低二、知识点:国家贸易政策(1)政府对进口贸易的干预主要采取关税限制和非关税限制两种方式非关税壁垒则是指采用关税以外的手段对外国商品进口设置障碍的各种措施,如进口配额制、自愿出口限制、歧视性公共采购、技术标准和卫生检疫标准。

记忆口诀(卫技愿配歧=微机员佩奇)注意进口配额、自愿出口。

(2)政府鼓励出口的措施政府干预出口贸易以刺激出口增加的主要措施是出口补贴。

出口补贴分为直接补贴和间接补贴两种。

直接补贴是政府直接以现金形式弥补出口企业国际市场价格与本国国内市场价格的差价;间接补贴是对出口企业在出口商品时给予财政上的优惠待遇,如出口退税、出口信贷等。

实行出口补贴的目的是降低本国出口产品的价格,提高其在国际市场上的竞争力,扩大出口。

2、倾销与反倾销(1)倾销:出口商以低于正常价值的价格向进口国销售产品,并因此给进口国产业造成损害的行为。

WTO 规定,确定产品正常价值可依据的标准有:原产国标准、第三国标准、成本加费用和利润的标准。

(2)倾销类型:掠夺性倾销:出口企业为在国外市场上达到排除竞争对手、获取超额垄断利润的目的,在短期内以不合理的低价向该市场销售产品,一旦竞争对手被排除,再重新提高产品销售价格的行为。

持续性倾销:出口企业为长期占领市场,实现利润最大化目标而无限期的持续以低价向国外市场出口产品的行为。

隐蔽性倾销:出口企业按国际市场的正常价格出售产品给进口商,但进口商则以倾销性的低价在进口国市场上抛售,其亏损部分由出口企业予以补偿。

偶然性倾销:出口国国内存在大量剩余产品,为处理这些产品而以倾销方式向国外市场抛售。

(3)反倾销反倾销税是一种附加税。

反倾销税的税额不得超过所裁定的倾销幅度。

国际贸易理论与实务第三版(傅龙海主编)第一章至第十章课后习题答案第一章国际贸易的基础知识1、什么是国际贸易?它的研究对象及内容是什么?国际贸易:世界各国或地区之间货物和服务的交换活动。

研究对象及内容:有形商品(实务产品)交换,也包含无形产品(劳务、技术、咨询等)的交换。

2、直接贸易和间接贸易,转口贸易和过境贸易的不同之处是什么?直接贸易和间接贸易:直接贸易的商品生产国和商品消费国不通过第三国而直接买卖商品;间接贸易的商品生产国和消费国则需通过第三国进行商品买卖。

转口贸易和过境贸易:在转口贸易中,商品的所有权先从生产国出口者那里转到第三国的商人手中,在转到最终消费该商品的进口国商人手中。

而过境的商品所有权则无需向第三国商人转移。

转口贸易以盈利为目的,而过境贸易只收取少量的手续费。

3、总贸易体系和专门贸易体系有何区别?总贸易以国境为标准划分进出口,专门贸易是以关境为标准划分进出口。

4、对外贸易值和对外贸易量是如何计算的?对外贸易值=一定时期内从国外进口商品总额+同一时期内向国外出口的商品总额对外贸易量=对外贸易值/进出口价格指数价格指数=报告期价格/基期价格*100%5、贸易条件是如何计算的?当年贸易条件系数=出口价格指数/进口价格指数*100%6、对外贸易额和国际贸易额的计算有什么区别?对外贸易额是把一国同一时期的进出口总额加在一起国际贸易额则是把世界上所有国家和地区的出口额相加7、什么是对外贸易量?为准确反映一国对外贸易的实际数量变化而制定的一个指标第二章国际贸易基本理论1、什么是重商主义?重商主义认为货币是财富的唯一形态,认为一国积累的金银越多,就越富强。

主张国家干预经济生活,禁止金银输出,增加金银输入。

2、亚当斯密绝对优势论的主要内容是什么?每一个国家都有适宜于生产某些特定产品的绝对有利的生产条件,因为生产这些产品的成本会绝对低于别国,因而在该产品的生产和条件上处于绝对有利地位。

3、李嘉图比较优势论的主要内容是什么?核心内容是:两优取其重,两劣取其轻第三章国际贸易政策1、各国制定对外贸易的政策的目的是什么?(1)保护本国的市场。