收支表-利润公式计算

- 格式:xlsx

- 大小:24.86 KB

- 文档页数:1

2023年关于利润表的编制方法2023年关于利润表的编制方法第一步,以营业收入为基础,计算营业利润。

营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)其中:营业收入=主营业务收入+其他业务收入营业成本=主营业务成本+其他业务成本第二步,以营业利润为基础,计算利润总额。

利润总额=营业利润+营业外收入-营业外支出第三步,以利润总额为基础,计算净利润。

净利润=利润总额-所得税费用。

企业利润表编制(1)一步式利润表在一步式损益表中,首先要将企业一定期间内的所有收入及所有费用、支出分别汇总,两者相减而得出本期净利润或所得税后利润。

(2)多步式利润表多步式损益表将损益表的内容作多项分类,从销售总额开始,多步式损益表分以下几步展示企业的经营成果及其影响因素:第一步:反映销售净额,即销售总额减销货退回与折让,以及销售税金后的余额。

第二步:反映销售毛利,即销售净额减销售成本后的余额。

第三步:反映销售利润,即销售毛利减销售费用、管理费用、财务费用等期间费用后的余额。

第四步:反映营业利润,即销售利润加上其他业务利润后的余额。

第五步:反映利润总额,即营业利润加(减)投资净收益,营业外收支,会计方法变更对前期损益的累积影响等项目后的余额。

第六步:反映所得税后利润,即利润总额减应计所得税(支出)后的余额。

一步式利润表和多步式利润表按不同的方法编制而成,它们基于不同的理由,各有优缺点:一步式利润表比较简明,而且,由于这种格式对一切收入和费用、支出一视同仁,不分彼此先后,可避免使人误认为收入与费用的'配比有先后顺序。

其缺点是一些有意义的中间性信息,如销售毛利、营业利润、利润总额等均未直接反映,不利于不同企业或同一企业不同时期相应项目的比较。

多步式利润表对收入与费用、支出项目加以归类,列示一些中间性的利润指标,分步反映本期净利的计算过程,可提供比一步式损益表更丰富的信息,而且有助于不同企业或同一企业不同时期相应项目的比较分析。

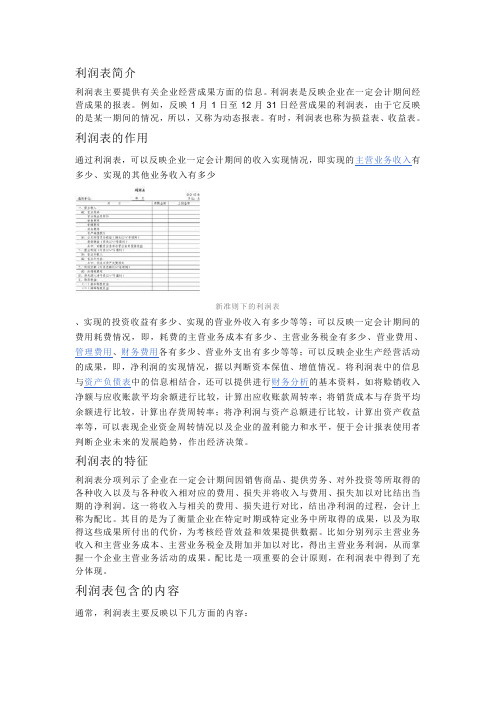

利润表简介利润表主要提供有关企业经营成果方面的信息。

利润表是反映企业在一定会计期间经营成果的报表。

例如,反映1月1日至12月31日经营成果的利润表,由于它反映的是某一期间的情况,所以,又称为动态报表。

有时,利润表也称为损益表、收益表。

利润表的作用通过利润表,可以反映企业一定会计期间的收入实现情况,即实现的主营业务收入有多少、实现的其他业务收入有多少新准则下的利润表、实现的投资收益有多少、实现的营业外收入有多少等等;可以反映一定会计期间的费用耗费情况,即,耗费的主营业务成本有多少、主营业务税金有多少、营业费用、管理费用、财务费用各有多少、营业外支出有多少等等;可以反映企业生产经营活动的成果,即,净利润的实现情况,据以判断资本保值、增值情况。

将利润表中的信息与资产负债表中的信息相结合,还可以提供进行财务分析的基本资料,如将赊销收入净额与应收账款平均余额进行比较,计算出应收账款周转率;将销货成本与存货平均余额进行比较,计算出存货周转率;将净利润与资产总额进行比较,计算出资产收益率等,可以表现企业资金周转情况以及企业的盈利能力和水平,便于会计报表使用者判断企业未来的发展趋势,作出经济决策。

利润表的特征利润表分项列示了企业在一定会计期间因销售商品、提供劳务、对外投资等所取得的各种收入以及与各种收入相对应的费用、损失并将收入与费用、损失加以对比结出当期的净利润。

这一将收入与相关的费用、损失进行对比,结出净利润的过程,会计上称为配比。

其目的是为了衡量企业在特定时期或特定业务中所取得的成果,以及为取得这些成果所付出的代价,为考核经营效益和效果提供数据。

比如分别列示主营业务收入和主营业务成本、主营业务税金及附加并加以对比,得出主营业务利润,从而掌握一个企业主营业务活动的成果。

配比是一项重要的会计原则,在利润表中得到了充分体现。

利润表包含的内容通常,利润表主要反映以下几方面的内容:(1)构成主营业务利润的各项要素。

做账实操-企业如何计算净利润

利润分配主要包括以下项目:

1.提取法定盈余公积:按照税后利润的法定比例(一般为10%)提取的公积金,用于弥补公司亏损、扩大公司生产经营或者转为增加公司资本。

当法定公积金累计额达到公司注册资本的50%时,可不再继续提取。

2.提取任意盈余公积:公司根据股东会或股东大会的决议,自行决定提取的公积金,用于补充公司的资本金。

3.应付现金股利或利润:公司向股东支付的利润,应在提取公积金之后进行。

股利的分配应以各股东持有股份的数额为依据,每位股东取得的股利与其持有的股份成正比。

- 1 -。

初级会计收入费用利润必备知识点一、知识概述《初级会计收入费用利润》①基本定义- 收入:简单说就是企业日常活动中形成的、会使所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

比如说,一家面包店每天卖面包得到的钱就是收入,这是面包店的日常经营活动带来的,而且这个钱不是老板自己投进来的钱,是额外赚来的,最后这笔钱会让面包店的资产增加,所有者权益也会增加。

- 费用:是企业日常活动中发生的、会使所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

就像面包店每天买面粉、请员工的工资这些支出就是费用,这些支出是日常经营会产生的,和给老板分红没关系,并且会使面包店的资产减少,所有者权益跟着减少。

- 利润:利润就是企业在一定会计期间的经营成果。

也可以理解成,收入减去费用后的剩余部分(其实还有一些其他加减项,但先这么简单理解)。

如果面包店一年收入100万,费用80万,那利润就是20万。

②重要程度- 在初级会计学科里,收入、费用和利润可是超级重要的,是理解企业经营状况的关键要素。

就像打仗的时候要知道自己的粮草进出情况(收入和费用),才能看出来打了胜仗(有利润)还是败仗(亏损)一样。

要是学会计不搞清楚这仨,关键财务报表你都看不懂。

③前置知识- 需要掌握会计的基本要素概念,像资产、负债、所有者权益等。

因为收入费用利润跟所有者权益有密切联系,要是不知道所有者权益是什么,就很难理解为啥收入会让它增加,费用会让它减少。

然后对于会计等式“资产= 负债+ 所有者权益”也要有概念,因为我们说的收入和费用最后都会反映到这个等式里面的所有者权益上。

④应用价值- 在实际工作中,对于企业的经营者来说,了解收入、费用和利润能准确评估企业的经营业绩。

可以知道哪些业务赚钱,哪些费用可以削减;对于投资者,通过看企业的收入、费用和利润情况,来决定是不是要投资这个企业。

比如我朋友想投资一家小饭馆,肯定得看看饭馆的收入高不高,费用合不合理,利润咋样,再决定投不投钱。

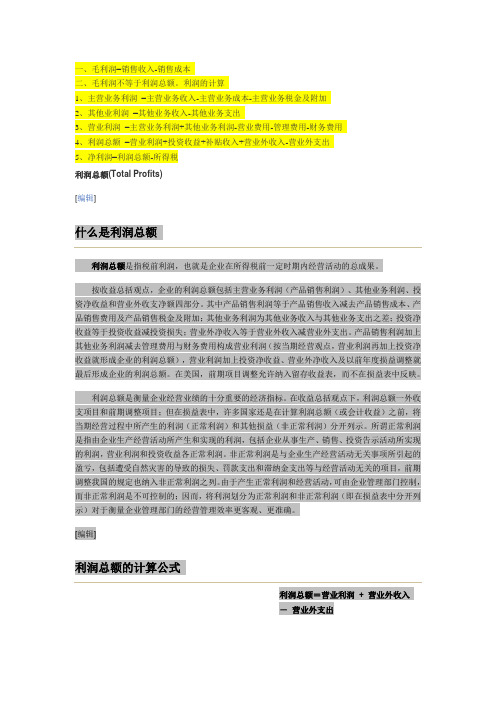

一、毛利润=销售收入-销售成本二、毛利润不等于利润总额。

利润的计算1、主营业务利润=主营业务收入-主营业务成本-主营业务税金及附加2、其他业利润=其他业务收入-其他业务支出3、营业利润=主营业务利润+其他业务利润-营业费用-管理费用-财务费用4、利润总额=营业利润+投资收益+补贴收入+营业外收入-营业外支出5、净利润=利润总额-所得税利润总额(Total Profits)[编辑]什么是利润总额利润总额是指税前利润,也就是企业在所得税前一定时期内经营活动的总成果。

按收益总括观点,企业的利润总额包括主营业务利润(产品销售利润)、其他业务利润、投资净收益和营业外收支净额四部分。

其中产品销售利润等于产品销售收入减去产品销售成本、产品销售费用及产品销售税金及附加;其他业务利润为其他业务收入与其他业务支出之差;投资净收益等于投资收益减投资损失;营业外净收入等于营业外收入减营业外支出。

产品销售利润加上其他业务利润减去管理费用与财务费用构成营业利润(按当期经营观点,营业利润再加上投资净收益就形成企业的利润总额),营业利润加上投资净收益、营业外净收入及以前年度损益调整就最后形成企业的利润总额。

在美国,前期项目调整允许纳入留存收益表,而不在损益表中反映。

利润总额是衡量企业经营业绩的十分重要的经济指标。

在收益总括观点下,利润总额一外收支项目和前期调整项目;但在损益表中,许多国家还是在计算利润总额(或会计收益)之前,将当期经营过程中所产生的利润(正常利润)和其他损益(非正常利润)分开列示。

所谓正常利润是指由企业生产经营活动所产生和实现的利润,包括企业从事生产、销售、投资告示活动所实现的利润,营业利润和投资收益各正常利润。

非正常利润是与企业生产经营活动无关事项所引起的盈亏,包括遭受自然灾害的导致的损失、罚款支出和滞纳金支出等与经营活动无关的项目,前期调整我国的规定也纳入非正常利润之列。

由于产生正常利润和经营活动,可由企业管理部门控制,而非正常利润是不可控制的;因而,将利润划分为正常利润和非正常利润(即在损益表中分开列示)对于衡量企业管理部门的经营管理效率更客观、更准确。

1.资产=负债+所有者权益

2.营业利润(狭义利润)=狭义收入-狭义费用

3.利润(利润总额、税前利润)=营业利润+营业外收支净额

4.净利润(税后利润、广义利润)=利润总额-所得税费用=广义收入-广义费用

5.本期期末余额=本期期初余额+本期增加发生额—本期减少发生额

6.资产+广义费用=负债+所有者权益+广义收入

7.Δ资产=Δ负债+Δ所有者权益

Δ资产=资产增加额-资产减少额

Δ负债=负债增加额-负债减少额

Δ所有者权益=所有者权益增加额-所有者权益减少额

8.Δ资产+Δ广义费用=Δ负债+Δ所有者权益+Δ广义收入

Δ广义费用=广义费用增加额-广义费用减少额

Δ广义收入=广义收入增加额-广义收入减少额

9.增量(净增加额)=本期增加额-本期减少额

10.变动后的综合存量会计恒等式=原综合存量会计恒等式+综合增量会计恒等式

11.期末综合存量会计恒等式=期初综合存量会计恒等式+本期综合增量会计恒等式

12.利润=收入-费用

13.营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+投资收益(-投资损失)+公允价值变动损益(-公允价值变动损失)

15.资产类账户期末余额=期初借方余额+本期借方发生额合计-本期贷方发生额合计

16.权益类账户期末余额=期初贷方余额+本期贷方发生额合计-本期借方发生额合计。

最佳答案你可以用以下的方法来计算利润和成本.一.成本: 1./月(即每个月固定的开支)例如;房租..税. 折旧分摊. 2. 水电.(油盐.....)细分到每份二./(每天)/月三.单位率%=售价-原料成本.四.保本(平衡)点=营业额-(固定成本+变动成本)*%例如;当天1000元-变动成本500元=毛利率100%. 固定开支;12000元/月=400元/天. 纯利润=1000元-500元-400元=100元=10%保本=每天的营业收入必须在900元以上毛利率控制在100%才能保本.当然还要具体的细计算.就是记流水账,也就象记事本一样,要认真详细(最好去买一个账本),要记现金收支、存货(菜、)、销售记录、设备记录等都要记。

如果你不嫌麻烦而且会记账,那么建议你去买本账本(三栏式的),自制一本应收账本。

一般都有卖的。

这种账本很简单,而且还很容易懂。

只要你在目录里写上你供应商的名字,后面是有个让你写第几页的。

而且这种账本是可以拆分的。

当你一页记满了你可以拆了在放一页进去。

这样做就很清楚明了了。

记下一个月每天的A和每天的开支B.月底盘存,看剩下的菜,米,油等等按进价值多少钱C.一个月的工人工资,水电是多少D。

计算公式如下: ?A*30天-B+C-D最简单的,每天的收入(要建银行和现金帐),减去你进货的成本(例如采购回来的菜、酒之类的),再减去你的费用(如房租等),大致等于你赚了多少,还有很多细节的东西。

比如税方面的。

先分几个部分:收入(每日营业额),成本(购买菜及的支出),杂支(水电气,房租电话,还有,等等),(工人工资等),每日结账公式:利润=收入-成本-杂支-人工。

设计的菜单一式三份,单号连续,标明金额收款的一份,房一份,记账的一份。

晚上三份一块交。

货物购买单(价格、数量),必须有厨房的收到签字联,购买人的签字另外你必须管厨师房要一份,出何菜所需要的材料-晚上按出的成品菜计算今天各种材料实际用多少,上下差不多就可以了,差的多必须开会找原因。

利润表公式大全的计算公式

利润表公式通常包括以下几个计算公式:

1. 税前利润 = 营业收入 - 营业成本 - 营业费用

2. 利润总额 = 税前利润 + 非经营性收支

3. 净利润 = 利润总额 - 所得税

其中,具体的计算公式如下:

1. 营业收入 = 主营业务收入 + 其他业务收入

2. 营业成本 = 主营业务成本 + 其他业务成本

3. 营业费用 = 销售费用 + 管理费用 + 财务费用 + 其他费用

4. 非经营性收支 = 非经营业务收入 - 非经营业务支出

其中,销售费用、管理费用、财务费用和其他费用包括但不限于以下项目:

- 销售费用:广告费用、市场推广费用、销售人员工资福利、销售渠道费用等。

- 管理费用:管理人员工资福利、办公费用、差旅费、培训费用等。

- 财务费用:利息支出、贷款利息、手续费、外币兑换损失或收益等。

- 其他费用:研发费用、捐赠费用、诉讼费用、税务罚款等。

利润表的计算公式可以根据具体的财务报表要求和企业经营情

况进行调整,以上公式仅为常见的计算公式,具体的财务指标和计算方法还需根据实际情况来确定。