出口报价核算.

- 格式:ppt

- 大小:237.50 KB

- 文档页数:8

一、出口价格的构成成本费用利润(一)、成本:(Cost)成本是整个价格的核心。

它是出口企业或外贸单位为出口其产品进行生产,加工或采购所的产生的生产成本,加工或采购成本,我们通过称之为含税成本。

退税收入=不含税成本*退税率不含税成本采购成本即供货价格(购货成本)含税成本(含税价格)一般来说,我们掌握的成本是采购成本或含税成本,即包含增殖税。

但很多国家为了降低出口商品的成本,增强其品在国际市场的竞争能力,往往对出口商品采取增值税全部或部分退往的做法。

在实施出口退税制度的情况下,在核算出口商品价格时,就应该将含税的采购成本中的税收部分根据出口退税比率予以扣除,从而得出实际采购成本。

因此:不含税成本=含税成本/(1+17%)=采购成本/(1+17%)退税收入=不含税成本×退税率=采购成本×退税率/(1+17%)实际成本=采购成本-退税收入=采购成本×(1+17%-退税率)/(1+17%)采购成本=实际成本×(1+17%)/(1+17%-退税率)例如:某产品每单位的购货成本是28元人民币,其中包括17%的增值税,若该产品出口有13%的退税,那么该产品每单位的实际采购成本=含税成本[1-出口退税率/(1+增值税率)]=28[1-13%(1+17%)]=24.89元人民币/单位(二)、费用(Expenses, Charges)出口报价中的费用主要有国内和国外费用两部分。

1、国内费用:A、包装费,仓储费,国内运输费B、商检报送费、报关费用、商检费、港杂费C、贷款利息=采购成本×利率×期限D、出口定额费用=采购成本×定额费用率E、银行费用=报价×银行费用率F、其他业务费用:认证费,捐税,,经营管理费等;2、国外费用:出口运费,出口保险费,佣金等。

A、运费核算一般是算每一个个体的运费其中集装箱所装数量的计算:在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

国际贸易实务之出口报价核算与发盘操作1. 引言出口报价核算和发盘操作是国际贸易中非常重要的环节。

出口报价核算是指根据市场需求和成本情况确定出口产品的价格,并计算出核算结果。

而发盘操作则是指向潜在买家发送报价和交易细节,以促进交易的成立。

本文将对国际贸易实务中出口报价核算与发盘操作的相关内容进行详细说明。

2. 出口报价核算出口报价核算是确定出口产品价格的重要环节。

以下是出口报价核算的一般步骤:2.1 确定成本首先,需要确定出口产品的成本。

成本包括生产成本、运输成本、关税和其他可能的费用等。

生产成本是指生产和包装产品所需的费用,包括原材料、人工和设备费用。

运输成本是指将产品从生产地点运送到目的地所需的费用,包括运输方式和运输距离的考虑。

关税是指进口国对于出口产品征收的税费,需要根据相关法规进行核算。

2.2 利润和市场需求考虑确定成本之后,需要考虑利润和市场需求。

利润是企业出口产品所希望获得的回报,需要在成本基础上添加一定的利润率。

同时,需要考虑市场需求,以确定能否以特定价格出售产品。

2.3 竞争对手和定价策略此外,还需要考虑竞争对手的价格和定价策略。

通过了解竞争对手的价格水平,可以确定自己的定价策略,以便在市场上具有竞争力。

2.4 报价文件准备最后,需要准备出口产品的报价文件。

报价文件应包含产品描述、价格、交货条件、付款方式等信息。

报价文件的准备应根据目标市场的文化和惯例进行,并确保与潜在买家之间的交流清晰明了。

3. 发盘操作发盘操作是向潜在买家发送报价和交易细节的过程。

以下是发盘操作的一般步骤:3.1 目标市场选定首先,需要确定目标市场。

根据产品特点、市场需求和竞争情况等因素,选择最有潜力的市场作为目标市场。

3.2 买方调查在向潜在买家发送报价之前,需要进行买方调查。

了解买家的信用状况、资质和市场声誉等信息,以确保与可靠的买家进行交易。

3.3 报价发送报价发送是向潜在买家发送报价文件的过程。

在发送之前,需要确保报价文件的准备工作已完成,并根据目标市场的语言和文化特点进行相应的翻译和调整。

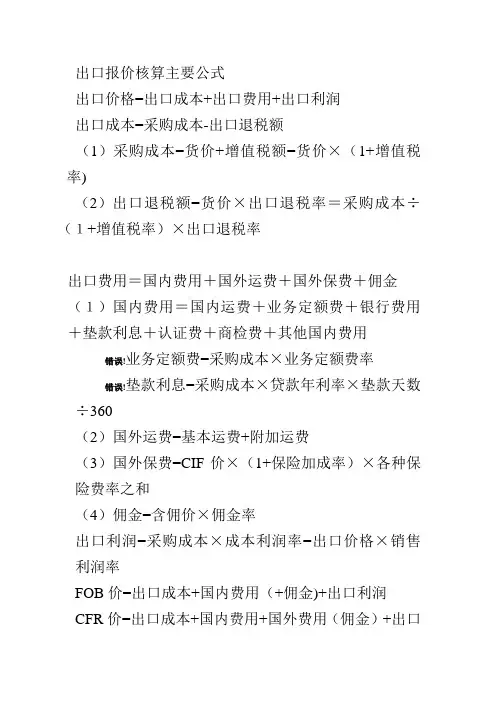

出口报价核算主要公式出口价格=出口成本+出口费用+出口利润出口成本=采购成本-出口退税额(1)采购成本=货价+增值税额=货价×(1+增值税率)(2)出口退税额=货价×出口退税率=采购成本÷(1+增值税率)×出口退税率出口费用=国内费用+国外运费+国外保费+佣金(1)国内费用=国内运费+业务定额费+银行费用+垫款利息+认证费+商检费+其他国内费用错误!业务定额费=采购成本×业务定额费率错误!垫款利息=采购成本×贷款年利率×垫款天数÷360(2)国外运费=基本运费+附加运费(3)国外保费=CIF价×(1+保险加成率)×各种保险费率之和(4)佣金=含佣价×佣金率出口利润=采购成本×成本利润率=出口价格×销售利润率FOB价=出口成本+国内费用(+佣金)+出口利润CFR价=出口成本+国内费用+国外费用(佣金)+出口利润=FOB价+国外运费CIF价=出口成本+国内费用+国外运费+国外保费(+佣金)+出口利润=FOB价+国外运费+国外保费=CFR价+国外保费国内费用(1)国内运费:是出口货物在装运前所发生的境内运输费,通常有卡车运输费、内河运输费、路桥费等(2)业务定额费:是出口企业在经营中发生的有关费用,如通信费、交通费、业务招待费等。

一般都按采购成本规定一定的比率,即业务定额费率。

(3)银行费用:主要包括通知费、议付费、不符点处理费、电报费、偿付费、修改费、托收费等。

(4)垫款利息:是出口企业从支付供应商货款到收到出口货款期间,对采购成本所垫付的银行利息。

(5)认证费:是出口商办理出口认可、配额、产地证明以及其他证明所支付的费用。

(6)商检费:是商检机构根据国家的有关规定或出口商的请求对货物进行检验的费用。

(7)其他国内费用:主要包括仓储费、港区港杂费、报关费用、出口关税等.出口关税=出口完税价格×出口关税税率出口完税=FOB÷(1+出口关税税率)国外运费(1)集装箱装箱量的计算方法错误!对于的批相同尺寸纸箱计算装箱量集装箱的内体积〉=纸箱的数量×纸箱的长×高×宽V集装箱体积>=Q1×L×H×W纸箱的数量〈=集装箱的最大载重÷每箱毛重Q2<=K集装箱的最大载重÷Kg则集装箱装箱量为Q1、Q2两者中较小都注:实务中如果产品是属于“泡货”,则集装箱装箱量的计算只要按体积算即可;如果产品是属于“沉货”或“重货”,则集装箱装箱量的计算只要按重量算即可;若界于这两者之间,则按照以上计算(“泡货”选择40英尺等大柜,而重货行使选择20英尺等小柜)。

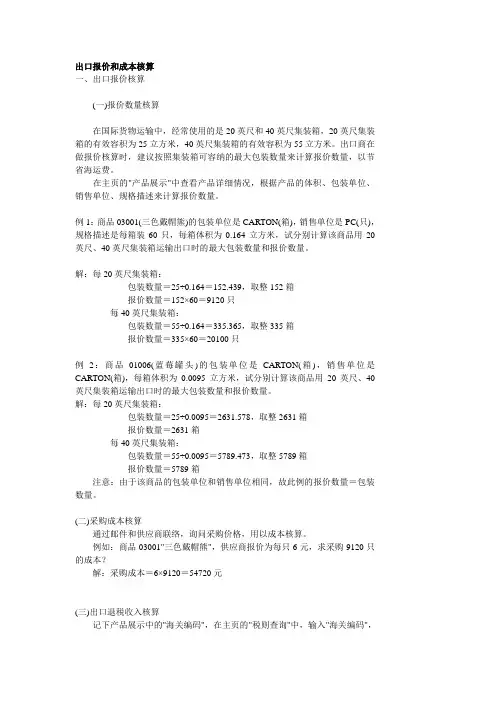

出口报价和成本核算一、出口报价核算(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。

在主页的"产品展示"中查看产品详细情况,根据产品的体积、包装单位、销售单位、规格描述来计算报价数量。

例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷0.164=335.365,取整335箱报价数量=335×60=20100只例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.0095=2631.578,取整2631箱报价数量=2631箱每40英尺集装箱:包装数量=55÷0.0095=5789.473,取整5789箱报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。

(二)采购成本核算通过邮件和供应商联络,询问采购价格,用以成本核算。

例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本?解:采购成本=6×9120=54720元(三)出口退税收入核算记下产品展示中的"海关编码",在主页的"税则查询"中,输入"海关编码",点"搜索"按钮,查询增值税率和出口退税率。

出口报价核算一、简介出口报价是指企业向国外客户提供的商品或服务的价格,是国际贸易中的重要环节。

出口报价的准确性和合理性直接影响到企业的利润和竞争力。

出口报价核算是为了确保报价的准确性和合理性而进行的一系列计算和分析的过程。

本文将介绍出口报价核算的基本概念、核算方法和注意事项,帮助企业制定合理的出口报价策略。

二、出口报价核算的基本概念1. 出口成本出口成本是指企业出口商品或服务的全部成本,包括原材料成本、人工成本、制造成本、包装成本、运输成本等。

在出口报价核算中,企业需要详细计算和分析各项成本,以确定出口商品或服务的成本基础。

2. 销售费用销售费用是指企业为推销和销售出口商品或服务而支出的费用,包括广告费用、展会费用、推销费用等。

在出口报价核算中,企业需要考虑销售费用对出口报价的影响,以确保报价的合理性和竞争力。

3. 利润率利润率是指企业在出口商品或服务中获取的利润与销售额的比例。

在出口报价核算中,企业需要确定合适的利润率,以满足企业的利润目标,并考虑市场竞争和客户接受能力。

4. 汇率风险汇率风险是指由于汇率波动导致出口报价的损失风险。

在出口报价核算中,企业需要考虑汇率风险,并采取适当的汇率风险管理措施,以降低风险对出口报价的影响。

三、出口报价核算的方法1. 成本法成本法是根据出口商品或服务的成本计算出口报价的方法。

计算出口商品或服务的成本时,需要考虑各项成本,包括原材料成本、人工成本、制造成本、包装成本、运输成本等,并加上适当的利润。

成本法适用于以成本为基准的出口报价策略。

2. 市场法市场法是根据市场需求和竞争情况确定出口报价的方法。

企业需要通过市场调研、竞争分析等手段,了解市场需求和竞争情况,以确定合适的出口报价。

市场法适用于以市场为导向的出口报价策略。

3. 混合法混合法是将成本法和市场法相结合,综合考虑成本和市场需求,确定出口报价的方法。

混合法可根据不同的市场和产品特点,灵活选择成本法和市场法进行出口报价核算。

出口报价核算主要公式1.成本核算公式:

出口价格=成本价格+利润

成本价格=直接成本+间接成本

直接成本=原材料成本+加工费+运输费

间接成本=管理费用+营销费用+财务费用

2.利润率公式:

利润率=利润/销售额×100%

利润=销售额×利润率/100%

3.销售额公式:

销售额=出口数量×出口单价

4.原材料成本公式:

原材料成本=原材料单价×原材料用量

5.加工费公式:

加工费=单位产品加工费用×生产数量

6.运输费公式:

运输费=运输单价×运输数量

7.管理费用公式:

管理费用=管理费用比率×销售额

8.营销费用公式:

营销费用=营销费用比率×销售额

9.财务费用公式:

财务费用=资金成本×资本占用额

10.总成本公式:

总成本=直接成本+间接成本

通过以上公式,可以对出口报价进行有效的核算和计算。

在实际操作中,每个企业会根据自身情况和市场需求进行具体调整和计算。

同时,还

需要考虑到汇率波动、关税、退税等因素对出口报价的影响。

除了上述公式,还需要考虑到其他因素,如市场需求、竞争对手报价、产品质量和品牌影响等。

在制定出口报价时,企业需要综合考虑这些因素,以确保报价既具有竞争力又能获得合理的利润。

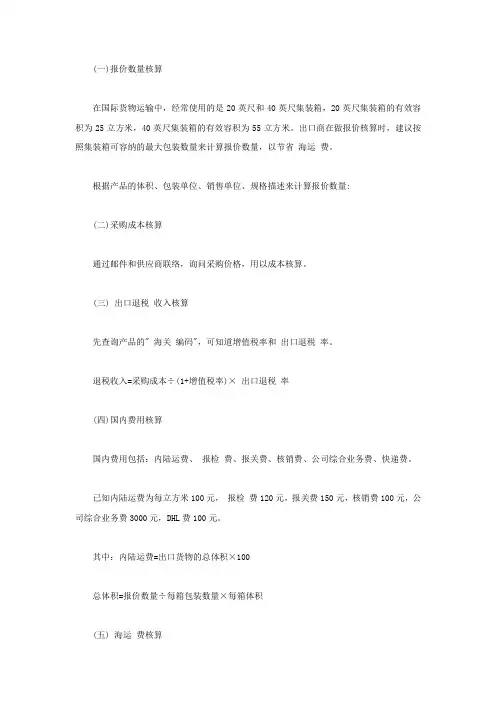

(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。

根据产品的体积、包装单位、销售单位、规格描述来计算报价数量:(二)采购成本核算通过邮件和供应商联络,询问采购价格,用以成本核算。

(三) 出口退税收入核算先查询产品的" 海关编码",可知道增值税率和出口退税率。

退税收入=采购成本÷(1+增值税率)× 出口退税率(四)国内费用核算国内费用包括:内陆运费、报检费、报关费、核销费、公司综合业务费、快递费。

已知内陆运费为每立方米100元,报检费120元,报关费150元,核销费100元,公司综合业务费3000元,DHL费100元。

其中:内陆运费=出口货物的总体积×100总体积=报价数量÷每箱包装数量×每箱体积(五) 海运费核算出****易中,采用 CFR 、 CIF 贸易术语成交的条件下,出口商需核算海运费。

在出****易中,集装箱类型的选用,货物的装箱方法对于出口商减少运费开支起着很大的作用。

货物外包装箱的尺码、重量,货物在集装箱内的配装、排放以及堆叠都有一定的讲究,需要在实践中摸索。

SimTrade根据货物的体积来计算运费。

我们以一个理论算法来规定20英尺和40英尺集装箱装箱数量的计算:20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

在核算海运费时,出口商首先要根据报价数量算出产品体积,与货代核实该批货物目的港的运价。

如果报价数量正好够装整箱(20英尺或40英尺),则直接取其运价为海运费;如果不够装整箱,则用产品总体积×拼箱的价格来算出海运费。

由于运价都以美元显示,在核算完海运费后,应根据当天汇率换算成人民币。

(六)保险费核算出****易中,在以CIF 术语成交的情况下,出口商需要首先向保险公司查询保险费率,用以核算保险费。

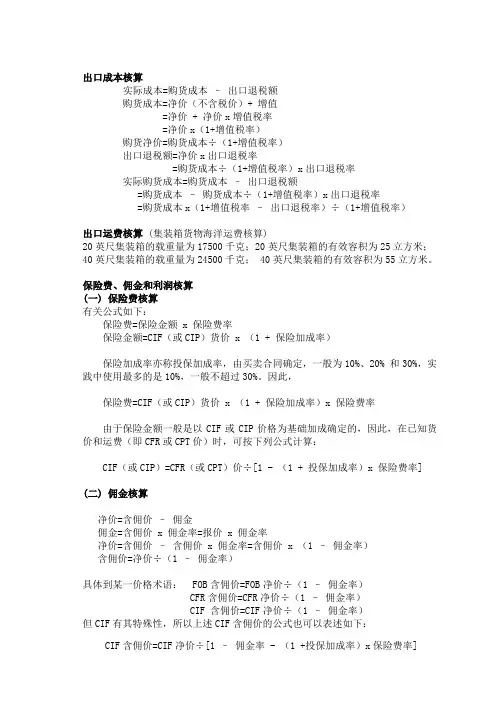

出口成本核算实际成本=购货成本–出口退税额购货成本=净价(不含税价)+ 增值=净价 + 净价x增值税率=净价x(1+增值税率)购货净价=购货成本÷(1+增值税率)出口退税额=净价x出口退税率=购货成本÷(1+增值税率)x出口退税率实际购货成本=购货成本–出口退税额=购货成本–购货成本÷(1+增值税率)x出口退税率=购货成本x(1+增值税率–出口退税率)÷(1+增值税率)出口运费核算(集装箱货物海洋运费核算)20英尺集装箱的载重量为17500千克;20英尺集装箱的有效容积为25立方米;40英尺集装箱的载重量为24500千克; 40英尺集装箱的有效容积为55立方米。

保险费、佣金和利润核算(一) 保险费核算有关公式如下:保险费=保险金额 x 保险费率保险金额=CIF(或CIP)货价 x (1 + 保险加成率)保险加成率亦称投保加成率,由买卖合同确定,一般为10%、20% 和30%,实践中使用最多的是10%,一般不超过30%。

因此,保险费=CIF(或CIP)货价 x (1 + 保险加成率)x 保险费率由于保险金额一般是以CIF或CIP价格为基础加成确定的,因此,在已知货价和运费(即CFR或CPT价)时,可按下列公式计算:CIF(或CIP)=CFR(或CPT)价÷[1 - (1 + 投保加成率)x 保险费率](二) 佣金核算净价=含佣价–佣金佣金=含佣价 x 佣金率=报价 x 佣金率净价=含佣价–含佣价 x 佣金率=含佣价 x (1 –佣金率)含佣价=净价÷(1 –佣金率)具体到某一价格术语: FOB含佣价=FOB净价÷(1 –佣金率) CFR含佣价=CFR净价÷(1 –佣金率)CIF 含佣价=CIF净价÷(1 –佣金率)但CIF有其特殊性,所以上述CIF含佣价的公式也可以表述如下:(三)利润核算在实践中,商人决定利润的方法有两种,一是商人根据以往经营的经验按某一固定的数额作为单位商品的利润;二是以一定的百分比作为经营的利润率来核算利润额,在用利润率来核算利润额时,应当注意计算的基数,可以用某一成本(生产成本、购货成本或出口成本)作为计算利润的基数,也可以用销售价格作为计算利润的基数。

国际贸易-出口报价核算的主要公式出口报价是出口商向国外客户出售某商品报出的价格。

在计算价格时,首先需要明确价格的构成,即所报价格将有哪些部分组成,然后需了解各组成部分的计算方法,也就是出口成本、各项费用以及利润的计算依据,最后将各部分加以合理的汇总即可。

实际业务中,经常报FOB、CIF和CFR价格,这三种价格的核算介绍如下:(1)明确商品价格构成CIF价=成本+费用+运费+保费+利润=(成本+费用+运费+保费)/(1-利润率)CFR价=成本+费用+运费+利润=(成本+费用+运费)/(1-利润率)FOB价=成本+费用+利润=(成本+费用)/(1-利润率)常用贸易术语间的换算:CFR价=FOB+运费CIF价=CFR+保险费=CFR+CIF*110%*保险费率CIF价=CFR/(1-110%*保险费率)(2)出口成本核算出口退税额=含税成本/(1+增值税率)*出口退税率出口成本=含税成本–出口退税额(3)出口费用核算国内费用包含:国内运费、认证费、商检费、仓储费、港区港杂费、报关费用、出口关税;业务定额费=采购成本*业务定额费率银行费用=出口价格*银行费用率垫款利息=采购成本*贷款年利率*垫款天数/360出口关税税额=出口完税价格*出口关税税率=FOB净价/(1+出口关税税率)*出口关税税率国外运费=总国外运费/商品数量国外保费=保险金额*各种保险费率之和=CIF价*(1+投保加成率)*各种保险费率之和(4)核算商品的出口利润出口利润=出口价格*销售利润率(5)佣金核算佣金额=含拥价*佣金率净价=含佣价-单位货物佣金额=含佣价*(1-佣金率)含佣价=净价/(1-佣金率)例题:某进出口公司出售商品三色熊,包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装12只,每箱体积为0.24立方米,该商品用20英尺运输出口。

与供应商联络,上述三色熊厂报价:含17%增值税人民币50元/只,查得三色熊出口退税率为11%。

出口报价的价格计算以及还价核算出口报价通常使用FOB,CFR,CIF这三种报价•对外报价时,应该按如下步骤进行:明确价格构成, 确定成本,费用和利润的计算依据撚后将各部分合理汇总•以下用实例说明FOB的对外报价核算・例:吉信贸易公司收到英国一公司求购6000双牛粒面革腰高6英寸军靴(一个40英尺货柜)的询盘,经了解每双军靴的进货成本为人民币90元(含增值稅17%)进货总价:90X6000=540,000 元出口包装费每双3元,国内运杂费共计12000元,出口商检费350元,报矢费150元,港杂费900元,其它费用共计1500元吉信公司的银行贷款的年利率为8%,预计垫款两个月,银行手续费为0.5% (按成交价计),出口军靴的退税率为14%,海运费:深圳到利物浦,一个40,货柜的包箱费率是3800美元,客户要求按成交价的门0%投保,保险费率为0.85%,并在价格中包括3%的佣金.若吉信公司的预期利润为成交价的10%.备注:人民币对美元的汇率假定为8.25:1 (实际操作中请按当时汇率计算)试报每双军靴的FOB,CFR,CIF价格.注:FOB :成本+国内费用+预期利润CFR :成本+国内费用+预期利润+出口运费CIF :成本+国内费用+预期利润+岀口运费+出口保险费一. 核算成本实际成本二进货成本••退稅金额(注:退稅金额二进货成本/(1+增值稅率)X退税率=90-90/ (1 + 17%) X 14%=79.2308 元 /双二. 核算费用1. 国内费用=包装费+ (运杂费+商检费+报尖费+港杂费+其他费用)+进货总价X贷款利率/12X 贷款月份=3 X 6,000+ (12,000+350+150+900+1500) +540,000 X 8%/12 X2=18,000+14900+7200=40100 元单位货物所摊费用=40100元/6000双=6.6833元/双2. 银行手续费二报价X0.5%3. 客户佣金二报价X 3%4. 出口运费=3800/6000 X 8.25=5.2247 元 /双5. 出口保险费二报价X 110%X0.85%核算利润(利润二报价X10%)矢于F0BC3报价的核算:F0BC3报价二实际成本+国内费用+客户佣金+银行手续费+预期利润=79.2308+6.6833+FOBC3 报价X 3%+ F0BC3 报价X0.5%+FOBC3 报价X 10% = 85.914+FOBC3 报价X ( 3%+0.5%+10%)可以算出F0BC3报价=99.3227元9 2.04美元/双2004年六月,某出口公司岀口陶瓷制餐具,进货成本150元/套(含17%增值稅,退税率9%) 20 尺货柜(按25个立方米计)需发生的费用有:运杂费900元,商检及报尖费200元,港杂费700元公司业务费1300元,其它费用950元,深圳至I]纽约20英尺货柜包箱费率2250美元•利润为报价的10%,美元对人民币汇率为1:8.27.货物外箱体积为0.4MP.35MP.38M.我方对外报价为每套25.10美元CFR纽约,客户还价每套22美元CFR纽约.一、岀口报价核算(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25 立方米,40英尺集装箱的有效容积为55立方米。

如何核算出口报价出口报价是指企业在进行国际贸易时为出口产品制定的价格。

核算出口报价需要考虑多方面因素,包括成本、市场需求、竞争对手等因素。

以下是一个详细的步骤,用于核算出口报价。

1.确定产品成本:首先需要计算产品的生产成本,包括原材料、劳动力、生产设备、运输等费用。

这些成本需要准确地加以计算,以确保企业在出口过程中能够获得足够的利润。

2.考虑汇率波动:出口报价需要考虑到汇率波动的风险。

如果本国货币贬值,企业可以降低出口报价以吸引更多的外国买家;如果本国货币升值,企业可能需要提高出口报价以保持利润。

因此,在核算出口报价时,需要考虑到汇率的波动情况。

3.研究市场需求:在核算出口报价时,需要对市场需求进行详细的研究。

了解不同国家和地区的市场需求、消费习惯、竞争对手的报价等情况,以确定适当的出口报价。

在竞争激烈的市场中,企业可能需要调整报价以争取更多的订单。

4.确定利润率:企业核算出口报价时需要确定合理的利润率。

利润率应该能够覆盖企业的成本,包括生产成本、销售费用、市场推广费用等。

同时,还需要考虑到市场需求、竞争对手的报价等因素。

确定合理的利润率可以确保企业的盈利能力。

5.考虑贸易条款:在核算出口报价时,需要考虑到贸易条款对价格的影响。

不同的贸易条款(如FOB、CIF等)会对运输费用、保险费用等产生影响,从而对最终的出口报价产生影响。

因此,在核算出口报价时,需要考虑到贸易条款的具体情况。

6.考虑关税和税收:出口报价需要考虑到关税和税收等因素。

不同国家和地区对于进口商品可能会有不同的关税和税收规定,这些规定会影响最终的出口报价。

因此,在核算出口报价时,需要考虑到关税和税收的具体情况。

7.进行市场测试:在确定最终的出口报价之前,可以进行市场测试,以获得更准确的市场反馈。

可以选择与一些潜在的买家进行沟通,了解他们对于产品和报价的反应。

通过市场测试,可以进一步优化出口报价,并制定最终的出口报价。

总结起来,核算出口报价是一个综合性的过程,需要考虑到成本、市场需求、竞争对手、汇率波动等多方面因素。

国际贸易-出口报价核算的主要公式出口报价是出口商向国外客户出售某商品报出的价格。

在计算价格时,首先需要明确价格的构成,即所报价格将有哪些部分组成,然后需了解各组成部分的计算方法,也就是出口成本、各项费用以及利润的计算依据,最后将各部分加以合理的汇总即可。

实际业务中,经常报FOB、CIF和CFR价格,这三种价格的核算介绍如下:(1)明确商品价格构成CIF价=成本+费用+运费+保费+利润=(成本+费用+运费+保费)/(1-利润率)CFR价=成本+费用+运费+利润=(成本+费用+运费)/(1-利润率)FOB价=成本+费用+利润=(成本+费用)/(1-利润率)常用贸易术语间的换算:CFR价=FOB+运费CIF价=CFR+保险费=CFR+CIF*110%*保险费率CIF价=CFR/(1-110%*保险费率)(2)出口成本核算出口退税额=含税成本/(1+增值税率)*出口退税率出口成本=含税成本–出口退税额(3)出口费用核算国内费用包含:国内运费、认证费、商检费、仓储费、港区港杂费、报关费用、出口关税;业务定额费=采购成本*业务定额费率银行费用=出口价格*银行费用率垫款利息=采购成本*贷款年利率*垫款天数/360出口关税税额=出口完税价格*出口关税税率=FOB净价/(1+出口关税税率)*出口关税税率国外运费=总国外运费/商品数量国外保费=保险金额*各种保险费率之和=CIF价*(1+投保加成率)*各种保险费率之和(4)核算商品的出口利润出口利润=出口价格*销售利润率(5)佣金核算佣金额=含拥价*佣金率净价=含佣价-单位货物佣金额=含佣价*(1-佣金率)含佣价=净价/(1-佣金率)例题:某进出口公司出售商品三色熊,包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装12只,每箱体积为0.24立方米,该商品用20英尺运输出口。

与供应商联络,上述三色熊厂报价:含17%增值税人民币50元/只,查得三色熊出口退税率为11%。