铜产业链及价值链分析【上中下游分析】.

- 格式:doc

- 大小:366.00 KB

- 文档页数:2

好文珍藏铜产业链定价、贸易及融资(上)导读:铜对人类文明历史的重大影响是任何材料所无法比拟的。

铜是第一个广泛应用的金属,从工业、日用品、建筑装饰乃至艺术领域,铜的身影在人们身边可谓无处不在。

进入21世纪以来,铜的金融属性和其工业属性深度联动,成为经济走向的晴雨表,被称为铜博士,本文简明扼要对铜的定价、贸易和融资进行解读。

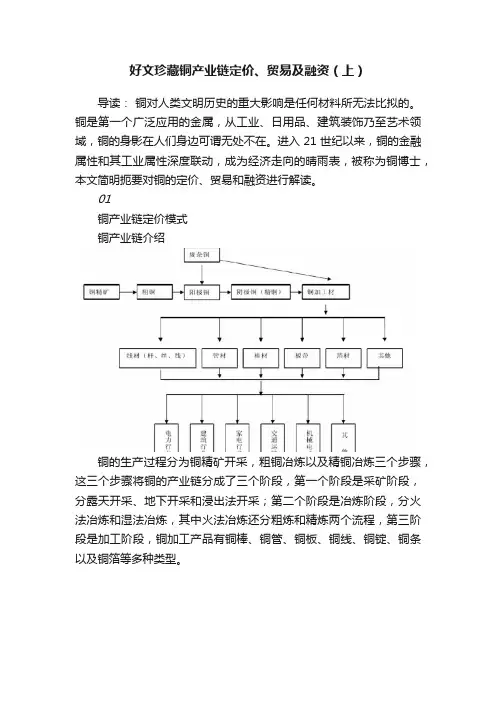

01铜产业链定价模式铜产业链介绍铜的生产过程分为铜精矿开采,粗铜冶炼以及精铜冶炼三个步骤,这三个步骤将铜的产业链分成了三个阶段,第一个阶段是采矿阶段,分露天开采、地下开采和浸出法开采;第二个阶段是冶炼阶段,分火法冶炼和湿法冶炼,其中火法冶炼还分粗炼和精炼两个流程,第三阶段是加工阶段,铜加工产品有铜棒、铜管、铜板、铜线、铜锭、铜条以及铜箔等多种类型。

全球铜资源比较丰富,是人类使用较早且应用范围较广的金属之一。

随着经济定价核心15989 万吨。

尤其是在20 世纪60 年代出现湿法冶炼铜后,铜精矿使用溶剂萃取电积法(SX-EW)开采也大幅提高了铜精矿产量,到2009■铜产品定价体系:铜产品生产链可总结为“原料---电解铜---铜加工材”。

其中,原料的定价方式一般为“电解铜价格-加工费”,而下游加工材的定价方式一般为“电解铜价格+加工费”。

4%。

1900 年全球铜精矿产量仅4.95 万吨,到2010 年全球产量已经达到■精炼铜是铜产业链的核心。

并且由于目前国内外市场已经形成十分成熟和完善的定价体系,精炼铜也是这个定价体系的核心。

发展的需求,铜精矿的供给持续增加且快速增长,铜精矿产量的从全球铜矿资源分布的情况来看,铜矿资源分布相对定价基础:价格决定的基础础储量分别占全球的5.5%和比亚等地区。

其中智利是全球铜矿储备最丰富的国家,其铜储量和基础储量分■现货报价别占全球的29%和36%。

而中国作为用铜大国,市场:长江市场、上海有色网、南储、灵通铜资源却相对短缺,储量和基价格:最高价、最低价、平均价印尼和哈萨克斯坦,欧洲的波兰和俄罗斯,时间:上午、下午大洋洲的澳大利亚,以及非洲的赞分布在南美洲的智利和秘鲁,北美洲的墨西哥、美国和加拿大,亚洲的中国■期货报价要洲以及南美洲后来居上,尤其是南美洲铜矿产量突飞猛进。

中国铜行业发展概况及行业的发展一、铜行业发展现状分析铜是人类最早使用的金属。

早在史前时代,人们就开始采掘露天铜矿,并用获取的铜制造武器、式具和其他器皿,铜的使用对早期人类文明的进步影响深远。

铜是一种存在于地壳和海洋中的金属。

铜在地壳中的含量约为0.01%,在个别铜矿床中,铜的含量可以达到3%~5%。

自然界中的铜,多数以化合物即铜矿物存在。

铜矿物与其他矿物聚合成铜矿石,开采出来的铜矿石,经过选矿而成为含铜品位较高的铜精矿。

是唯一的能大量天然产出的金属,也存在于各种矿石(例如黄铜矿、辉铜矿、斑铜矿、赤铜矿和孔雀石)中,能以单质金属状态及黄铜、青铜和其他合金的形态用于工业、工程技术和工艺上。

我国铜矿分布由原五大基地为主,逐渐扩展到向西部地区延伸,如内蒙古、新疆、西藏等。

铜冶炼行业除了在四大资源基地分布外,在沿海地区(山东、广西)在铜冶炼分布的比重在加大。

铜加工行业分布部分由发达省份地区向中部地区转移和上游生产基地转移。

1、铜行业产量分析2018年的铜冶炼和精矿供需,一季度现货加工费基本都在76-80美元/吨,二季度初甚至有少数成交在70美元/吨以下,此刻反应了当时2017年高罢工扰动给铜矿供需带来的冲击。

市场也预期充满劳资谈判的2018年仍会保持这种高扰动。

2019年铜精矿金属含量163万吨,同比增长4.1%,精炼铜、铜材产量分别为978万吨、2017万吨,分别同比增长10.2%、12.6%。

铜冶炼总回收率98.6%,同比提高0.1个百分点,铜冶炼综合能耗226千克标煤/吨,同比下降2%。

2、铜行业实现利润情况分析3、铜行业产量进出口分析2019年铜产品进出口贸易总额753亿美元,同比下降13.2%,其中进口额、出口额分别为692亿美元、60.5亿美元,同比下降13.2%、13%。

2019年废铜进口量149万吨,同比下降38.4%;2019年粗铜进口量76万吨,同比下降15.4%;2019年精炼铜进口量355万吨,同比下降5.4%,2019年铜精矿进口实物量2199万吨,同比增长11.6%。

全球铜行业供需端及价格趋势分析一、铜行业供需端2000年以来中国铜消费在全球占比快速上升。

1999年中国铜消费全球占比10.9%,2001年铜消费265万吨,首次超过美国,2011年,中国铜消费占世界比例超过40%,2019年提高到50.3%。

近年来,中国从投资和出口驱动变为消费和服务驱动,铜消费增速减缓。

中国铜消费增速从2009年的28.3%下降到2013年11%,进一步下降到2019年的1.0%。

结构上看,电网投资是影响铜消费的最重要因素。

电网投资占到全国铜消费的40%以上。

近年来电网投资出现下降趋势,2019年电网基本建设完成额同比下降9.6%。

印度、越南、马来西亚、泰国、巴西、墨西哥、阿联酋是近年来铜消费快速增长的国家。

这7个国家过去五年平均增速约4.7%。

2019年,7个国家铜消费271万吨,占全球消费总量的11.5%。

假设印度等7国未来10年铜消费保持增长5%,中国消费增速2%,除这8个国家以外铜消费平均每年增长1%,到2030年7国占全球铜消费总量16%,全球每年铜消费增速从2.0%增长到2.1%。

假设印度7国铜消费逐步增长,到2025年提高到10%并保持,中国消费增速2%,除这8个国家以外铜消费平均每年增长1%,到2030年7国占全球铜消费总量的21.4%,全球每年铜消费增速从2.0%增长到3.3%。

2025年新增消费需求超过70万吨。

2020年全球矿产铜供给有限。

一方面,新增矿山投产较少,另一方面嘉能可铜钴矿停产、南美矿山矿石品位下降,以及智利等地罢工等不确定因素使得全年供给难以增加,预计全年同比增长0.5%。

长期来看,优质矿山资源缺乏,铜价在6000美元/吨以下铜矿企业开发意愿较低。

在产矿山矿石品位下降、露天开采转为地下开采、地下开采深度加大使得成本提高是长期趋势。

预计未来10年,年均铜精矿同比增速在2%水平。

二、铜行业价格走势过去5年,全球铜矿成本总体呈现上升趋势。

全球目前铜矿一半为byproduct(49%),一半为co-product(51%),by-product按副产品扣除的方式,平均成本低于co-product。

引言:自2024年开始,全球铜行业进入了一个充满挑战和机遇并存的阶段。

本报告对2024-2024年全球铜行业的发展进行了分析和总结,包括产量、需求、价格、贸易以及影响因素等方面,并对未来的发展趋势进行了展望。

一、产量分析:2024-2024年,全球铜产量总体呈上升趋势。

中国、智利、秘鲁和刚果(金)等铜矿资源丰富的国家是全球铜产量的主要贡献者。

中国稳居全球第一位,其铜产量在近四年中保持稳定增长。

然而,受新冠疫情的影响,2024年全球铜产量出现了下降,主要原因是矿山关闭、供应链中断和人员流动受限。

这对全球铜市供应造成了一定的冲击,但随着疫情的缓解,预计产量将逐渐恢复。

二、需求分析:在需求方面,铜在建筑、电力、交通和通信等领域都有广泛应用,因此其需求非常旺盛。

2024-2024年,全球铜需求保持稳定增长,这主要得益于经济增长和城市化进程的推动。

然而,2024年的疫情导致全球经济放缓,需求弱化。

尤其是旅游、汽车等行业遭受重大打击,铜需求出现了下降。

不过,预计随着全球经济的逐步复苏,铜需求将逐渐恢复。

三、价格分析:铜的价格受到全球供需关系、经济状况、贸易政策和金融市场等多方面因素的影响。

2024-2024年铜价格表现较为波动,主要由于市场情绪的变化和供需失衡。

2024年开始,铜价格一度上涨,主要原因是供应短缺和全球经济好转。

然而,2024年以来,中美贸易摩擦、全球经济不稳定等因素导致需求下降,铜价格大幅下跌。

2024年的疫情进一步冲击了铜价格,但随着各国政府相继推出刺激经济的政策,以及全球工业产能逐渐恢复,铜价格有所回升。

四、贸易分析:全球铜贸易主要集中在智利、中国和刚果(金)等国家。

中国是世界上最大的铜进口国,智利是最大的出口国。

2024-2024年,全球铜贸易保持稳定增长。

然而,2024年中美贸易摩擦升级对全球贸易造成了很大的冲击,全球铜进出口量下降。

2024年的疫情更加加剧了贸易形势的不确定性,但预计随着全球贸易环境的恢复,铜贸易将逐渐恢复增长。

铜加工企业上下游不同定价模式及对应的套保方案近年来,由于精炼铜价格波动剧烈,铜行业相关企业均面临巨大的原材料以及产品价格波动风险。

特别是铜加工行业在产能过剩的背景下,加工费越来越低,面临上下游定价能力薄弱,企业经营风险错综复杂,传统的套期保值模式已很难满足企业的风险管理需要。

某企业为典型的铜加工型企业,主导产品为空调与制冷行业用高精度铜盘管、高效传热内螺纹铜盘管、无氟制冷剂用高清洁度铜盘管系列产品等。

产品广泛应用于冰箱、空调、太阳能、燃器热水器等领域。

公司年铜管产能达10万吨,产量6万吨。

经过考察,企业所面临的主要风险隐患在于:上游采购定价模式与下游销售定价模式存在差异,导致企业正常加工利润存在不稳定的风险。

如,企业向上游供货商采购一般采取上海期货交易所当月期货合约加权平均价来定价,而下游销售定价一般采取点价、或长江有色金属网现货铜月度算术平均价等模式再加上加工费来定价。

两种定价模式之前存在价格、以及时间区间上的不匹配。

一、传统套期保值理论传统的套期保值理论是指在现货市场上买进(或卖出)一定数量的现货商品的同时,在期货市场上卖出(或买进)与现货品种相同、数量相当、方向相反的期货合约,以期在现货市场上发生不利价格变动时,达到规避风险的目的。

在设计套保方案前,首先我们需要梳理企业的风险敞口,如企业接到一笔一个月以后交货的1000吨铜杆加工订单,在销售价格已定的情况下,可事先通过期货市场买入铜期货200手以锁定原材料价格,进而锁定企业加工利润。

如果企业经营过程中,既有订单需要保值,又有原材料库存以及产成品库存,那么我们需要计算企业净风险敞口:净风险敞口=当期需采购量—当期常规销售量—常备库存量在确定净风险敞口后,我们在期货市场即可进行对应的套期保值操作。

二、企业实际操作过程中面临的问题但在企业实际经营过程中,由于上下游定价模式千差万别,上下游不同定价模式一旦不匹配,则很难用传统的套期保值方案来为企业进行风险的管理(本方案均未考虑企业加工费、运费等)。

一、行业概述有色金属铜是世界上重要的金属之一,广泛应用于电力、交通、通信、机械、建筑等行业。

2024年,全球经济增长放缓、贸易摩擦加剧等因素影响下,铜行业也受到了一定的冲击。

本报告将对2024年有色金属铜行业进行全面研究分析。

二、国内市场概况国内铜工业经过多年的发展,已经形成了完整的产业链,从铜矿、冶炼、加工到终端应用,具备一定的自主创新能力。

2024年,中国铜产量保持稳定增长,但对外依存度仍然较高,进口量占比约为50%。

国内需求方面,电网建设、高速铁路、新能源汽车等项目的推进,使得铜的需求保持相对稳定增长。

然而,铜价格的不确定性和部分行业过剩产能,仍然是铜行业发展的挑战所在。

三、行业发展趋势1.环保监管持续加强:随着环保意识的增强和政府对环境的重视,对于铜行业的环保要求会越来越高。

产能过剩的企业将面临严厉的清洁生产审核,在严格环保监管下,企业整合、转型升级的步伐将加快。

2.供给侧推进:铜行业供给侧是推动行业发展转型的重要手段。

通过淘汰落后产能、优化布局、提高产能利用率等措施,可以提升整体行业竞争力,优化市场供求关系。

3.新能源汽车驱动需求增长:随着新能源汽车产业的高速发展,铜在电动汽车技术中的应用也越来越广泛。

铜电解箔、铜箔和电解铜带等产品的需求将大幅增加,提高行业的整体需求水平。

4.技术创新促进行业升级:在行业转型升级的过程中,技术创新是重要的推动力量。

开发高效率、低耗能、环保的冶炼技术和加工工艺,提高行业的核心竞争力和市场占有率。

5.铜进口量增长放缓:受国内需求增长放缓和国际贸易摩擦等因素影响,中国对铜的进口量增长有所减缓。

但是,中国作为全球最大的铜消费国,铜进口仍然将保持相对稳定的水平。

四、投资建议2.技术创新企业值得关注:在行业升级过程中,技术创新是关键因素。

具备自主研发能力、拥有核心技术的企业具有较大的发展潜力,值得投资者关注。

3.关注新能源汽车产业链投资机会:随着新能源汽车产业的发展,相关产业链上的企业也将迎来发展机遇。

中国废铜行业上下游产业链分析上游产业链:1.原材料采集:废铜行业的原材料主要来自于工业废料、废旧电线电缆、废旧电器设备等。

这些原材料的采集是废铜行业上游产业链的第一环节,对于废铜行业的发展至关重要。

2.运输与仓储:采集到的废铜需要进行运输和仓储。

这一环节包括物流公司、仓储公司等,它们的发展水平和效率将直接影响到废铜行业的供应链管理和成本控制。

中游产业链:1.加工制造:废铜行业中的中游产业链主要涉及到废铜的加工制造环节。

这一环节包括废铜的加工和分离、熔炼、精炼等工序。

加工制造环节的技术水平和设备配备将决定废铜的加工效率和质量。

2.产品制造:废铜经过加工制造环节后,可以转化为铜合金、铜板、铜棒等多种产品。

这些产品将进一步被用于制造电线电缆、电器设备、建筑材料等,形成废铜行业的下游产业链。

下游产业链:1.产品销售:废铜产品在下游行业需要进行销售,主要包括电线电缆制造商、电器设备制造商、建筑材料制造商等。

销售环节的发展水平将直接影响到废铜行业的销售渠道和市场份额。

2.再利用与回收:废铜行业的再利用与回收环节非常重要,它涉及到对废铜产品的再加工和再循环利用。

这一环节包括废铜的回收、再加工、再利用等,对环境保护和资源循环利用有着重要意义。

总结:中国废铜行业的上下游产业链包括原材料采集、加工制造、销售及再利用等环节。

废铜行业的发展水平与技术水平直接关系到产业链的稳定和发展。

同时,废铜行业还与电线电缆行业、电器设备制造行业、建筑材料制造行业等下游行业密切相关。

废铜行业的发展可以推动相关行业的发展,同时也受到相关行业的需求和影响。

铜市场分析:铜价步入上升通道

进入11月以来,国际铜价步入上升通道,在最近7个交易日连续上涨超过10%后,伦铜胜利站上5600美元,创出自2022年7月以来新高。

2022-2022年中国铜铝锌行业市场需求与投资询问报告显示:国内市场同样表现抢眼,沪铜10日全线涨停,沪铜主力1701合约以涨停价43910元/吨报收,现货市场本周大涨15%创下一年半高位。

其他基本金属沪镍、沪铝也在10日相继涨停,沪锌、沪铅也分别涨逾4%和3%。

有色金属的全面爆发引起市场关注。

上期所盘后发布文件称,自11日起,将调整铝铅锌和镍品种的交易保证金标准和涨跌幅限制。

其中铝、铅期货合约的交易保证金标准由5%调整为8%,涨跌幅限制由4%调整为6%。

锌、镍期货合约的交易保证金标准由6%调整为8%,涨跌幅限制由5%调整为6%。

目前基本面方面并未有太大变化,铜价此轮上升有部分补涨的因素,此外还与汇率波动有关。

安泰科铜市场评述报告显示,2022年1-10月,LME当月期铜和三个月期铜均价分别为4725美元和4727美元,同比分别下跌16.49%和16.33%。

前10月全球精铜产能利用率、产量基本维持此前9个月的趋势,消费方面,中国、欧洲和北美同比由不同幅度增长,带动全

球消费同比有肯定的增幅。

综合来看,全球供应仍有小幅过剩,但和总消费来比,体量不大。

调研状况来看,铜厂的开工率超过85%,需求较去年同期有所好转。

不过,由于今日(10日)现货价格大幅提升,部分下游企业开头埋怨难以接受,估量会有新一轮价格博弈。

实际上,目前铜进入一个新的供需平衡点,将来对国内铜价有打算性因素的在于新的需求增长,此外,还有废铜回收利用格局的变化影响。

国内国际铜产业发展趋势国内国际铜产业发展趋势目录一、引言二、国内铜产业发展趋势1. 国内铜储备和供需情况2. 国内铜矿资源与开采技术3. 国内铜加工及下游行业三、国际铜产业发展趋势1. 国际铜需求与供应情况2. 国际铜矿资源与开采技术3. 国际铜市场竞争态势四、国内国际铜产业发展趋势1. 新一轮工业化浪潮的推动2. 可持续发展的重要性3. 智能铜产业的兴起五、结论参考文献一、引言铜是人类早期开始使用的金属之一,其重要性对人类经济社会发展具有重要意义。

铜广泛应用于电力、电子、建筑、交通、机械等多个领域,对于支撑现代工业的发展起到至关重要的作用。

本文旨在分析国内国际铜产业的发展趋势,以揭示其对中国和世界的影响。

二、国内铜产业发展趋势1. 国内铜储备和供需情况中国是全球最大的铜消费国,也是最大的铜进口国。

然而,中国国内铜矿储备有限,供需缺口较大。

随着中国经济的持续增长,对铜的需求量不断增加,这导致对外依赖度较高。

因此,国内铜矿资源开发和储备补充成为国内铜产业发展的重要方向。

2. 国内铜矿资源与开采技术中国地域广阔,铜矿分布丰富。

然而,国内铜矿资源以低品位、复杂产出为主,矿藏质量较低,开采成本和技术难度大。

因此,国内铜矿资源的开采技术的创新和提升成为国内铜产业发展的必要条件。

利用先进的采矿技术,提高铜矿开采效率和利用率,改善开采环境,是国内铜产业发展的重要路径。

3. 国内铜加工及下游行业中国拥有世界上最庞大的制造业基地,铜加工行业发展潜力巨大。

多元化的需求使得国内铜加工产品的种类逐渐增多,铜加工企业的规模逐渐壮大。

同时,下游领域的发展也推动了国内铜产业链的延伸和升级。

新能源汽车、智能手机、新一代信息技术等领域对铜的需求不断增加,对国内铜产业发展带来了新的机遇和挑战。

三、国际铜产业发展趋势1. 国际铜需求与供应情况随着全球化的进程,全球铜市场供需关系愈发紧张。

亚洲地区,尤其是中国,对铜需求的增加对全球铜市场产生了明显的影响。

中国铜管行业市场现状分析一、铜产业链铜是一种存在于地壳和海洋中的金属,是人类最早使用的金属之一,自然界中的铜,多数以化合物即铜矿石存在。

铜被广泛地应用于电气、轻工、机械制造、建筑工业、国防工业等领域,是现代工业、农业、国防和科学技术必需的金属材料。

铜产业链上游主要指铜矿石的采矿和分选过程,相应的铜产品包括铜矿石和铜精矿。

中游主要包括冶炼和加工过程,通过火法冶炼或湿法冶炼将粗铜冶炼成精炼铜,进而加工成各种半成品的过程,中游产品主要包括粗铜、精炼铜以及各种型材等。

下游主要包括产品终端的应用以及废料管理过程,产品主要应用于电力行业、建筑行业、电子通信等行业。

二、全球铜管行业市场现状分析从全球铜管需求地域分布来看,中国是全球铜管需求最大的地区,2019年中国铜管需求占比54.1%,其次是欧洲、北美、日韩等地区。

从海外铜消费结构来看,海外铜消费建筑领域占比48%,电力电气消费占比21%,交通运输消费占比10%,机械制造消费占比10%,其他消费占比11%。

三、中国铜管行业市场现状分析国内铜消费结构方面,2019年我国铜电力电气领域消费占比最高,达到60%,建筑领域消费占比12%,交通运输消费占比9%,机械制造消费占比7%,化学工业消费占比6%,轻工业消费占比3%,国防工业消费占比3%。

我国铜管主要应用于空调制冷、建筑及建筑装饰、船舶与海洋工程等领域,大约75%铜管应用在制冷行业。

空调属于房地产后周期行业,与房地产竣工变动的相关度较高。

国内房地产竣工增速与新开工增速分化明显,背后折射出房地产行业调控政策带来企业经营策略的改变,但是施工面积仍然保持稳定增长,预计竣工只会迟到但是不会缺席,所以空调需求仍将维持稳定增长是概率事件。

空调出口方面,2020年初受新冠疫情的影响,2020年1-2月我国空调出口量与出口额分别同比下降13.6%与21.6%,随着国内疫情的缓解,2020年我国空调出口稳中有升。

一般而言,空调能效比要求越高,对铜管需求量越大。

2024年铜矿市场前景分析摘要本文将对铜矿市场的前景进行分析。

首先,介绍铜矿的基本情况和应用领域,然后分析当前铜矿市场的供求关系和价格走势。

接着,分析铜矿市场的主要影响因素,包括产能、需求和国际贸易政策等。

最后,对未来铜矿市场的发展趋势进行展望。

1. 引言铜矿是一种重要的金属矿产资源,广泛应用于建筑、电力、电子、交通等诸多领域。

铜矿的市场前景受到全球经济和政策环境的影响,具有较高的不确定性。

本文通过对铜矿市场的分析,旨在为投资者、企业和政府提供决策参考。

2. 铜矿市场概况2.1 铜矿基本情况铜矿是一种重要的有色金属矿石,富含铜元素。

其主要矿种包括闪锌铜石、黄铜矿、辉铜矿等。

铜矿广泛分布于世界各地,包括智利、秘鲁、中国等国家和地区。

铜矿的开采与冶炼对环境和能源的消耗较大。

2.2 铜矿应用领域铜在电力、电子、通信、建筑、交通等行业中有广泛应用。

例如,铜用于生产电线电缆、电子元件、汽车散热器等。

3. 铜矿市场供求关系和价格走势分析3.1 供应情况分析铜矿市场的供应主要受到产能、开采成本和技术等因素的影响。

一些主要铜矿区的产能增长缓慢,加之矿石开采成本上升,导致铜矿供应量相对有限。

3.2 需求情况分析铜矿市场的需求受到经济增长、产业结构调整和升级需求等因素的影响。

随着全球经济的复苏,对铜的需求有所增加,尤其是电子行业和新能源汽车等领域。

同时,环保要求的提升也推动了铜的需求增长。

3.3 价格走势分析铜矿价格波动受到供求关系、金属期货市场、国际贸易政策等多种因素的影响。

近年来,铜矿价格呈现波动上涨的趋势,主要受到供应紧张和需求增加的影响。

4. 主要影响因素分析4.1 产能因素铜矿市场的产能情况对供求关系和价格走势有重要影响。

一方面,产能增加有助于缓解供应紧张局面;另一方面,产能过剩可能导致铜矿价格下跌。

4.2 需求因素铜矿市场的需求受到经济增长、行业需求、替代品发展等因素的影响。

经济增长的放缓可能导致铜需求下降,而新兴行业和新能源汽车的发展则推动了铜的需求增长。

目录铜原料构成 (1)一、精铜原料来源 (1)二、我国铜原料分析 (5)三、我国铜进出口情况 (8)铜的产业链分布 (13)一、产业链的构成 (13)二、产业链上游分析 (13)三、产业链下游分析 (19)国际市场铜行业状况 (26)一、影响国际铜市场的主要因素分析 (26)二、世界铜供给分析 (28)三、世界铜消费分析 (31)铜原料构成一、精铜原料来源铜作为一种矿产资源,并不能直接被人们应用,从铜矿石到精铜再到最终的消费,需要非常复杂的过程,如图表1所示。

从铜的冶炼工艺看,可以分为火法炼铜和湿法炼铜两种,火法炼铜的历史比较悠久,工艺也非常成熟,而湿法炼铜是在铜品位不断下降的背景下发明的一种工艺,用以处理普通火法炼铜无法处理的那些低品位矿、氧化矿。

铜在应用过程中物理、化学性质都保持不变,这就使得正在使用的铜以及铜材加工过程中产生的铜废屑都可以直接回收,重新熔炼成为精铜。

用于火法炼铜的铜精矿、回收的废杂铜和湿法炼铜(SxEw)生产的电积铜是全球精铜生产的三个主要来源,2009年全球共生产精铜1767万吨,其中湿法炼铜生产333万吨、废杂铜回收288万吨,分别占精铜产量的18.9%和16.3%。

火法、湿法炼铜流程图(一)湿法炼铜分析湿法炼铜有硫酸化焙烧-浸出-电积、细菌浸出、浸出-萃取-电积(SxEw)等工艺,其中应用最广泛的是SxEw法。

湿法炼铜可以处理传统火法无法处理的低品位复杂矿、氧化铜矿以及含铜废矿石等,适用大规模的堆浸、槽浸和就地浸出。

湿法炼铜的出现大大增加了铜资源的利用范围,而且相比火法炼铜具备成本优势,在传统铜产地如美国、智利、秘鲁和赞比亚等都得到了良好的推广和应用。

目前全球湿法炼铜的主要产地集中在智利、美国、赞比亚和秘鲁,智利不仅是全球最大的铜精矿生产国,也是全球最大的湿法炼铜生产国,全球前十大湿法铜矿山中,有八座都在智利。

对于大的产铜国,传统铜矿区周围往往存在大量低品位铜矿、氧化矿,在以往铜矿区的基础上,就地建设湿法炼铜厂,投资费用低、建设周期短,有利于降低成本,因此可以非常迅速的推广。

中国铜产业现状及铜消费与经济增长关系汇报人:2023-12-08contents•中国铜产业现状概述•中国铜消费现状及影响因素分析目录•中国经济增长与铜消费关系研究•中国铜产业的发展趋势与挑战•研究结论与政策建议01中国铜产业现状概述中国是世界上最早使用铜器的国家之一,早在商周时期就已大量使用青铜器。

古代铜产业近代铜产业现代铜产业清朝末期至民国时期,中国的铜产业逐渐落后,被西方国家超越。

改革开放后,中国铜产业逐渐恢复并发展,技术水平不断提升。

030201铜产业的发展历程中国是全球最大的铜生产国之一,主要产区集中在江西、安徽、云南、内蒙古等地。

中国也是全球最大的铜消费国之一,消费领域包括电力、建筑、汽车、电子等。

铜产业的生产与消费消费生产铜产业的供应链与市场格局中国的铜产业供应链包括铜矿开采、冶炼、铜材加工、终端制品等环节。

市场格局中国的铜市场主要由国有企业主导,大型民营企业也有一定市场份额。

市场集中度逐渐提高,大型企业更具竞争力。

02中国铜消费现状及影响因素分析随着中国经济的快速发展,铜消费量呈现稳步增长趋势。

总量增长从以工业消费为主逐渐转向以建筑和电力消费为主。

消费结构变化东部地区消费量占比较大,西部地区增长较快。

区域分布铜消费的总体情况电力行业制造业对铜的需求主要来自机械设备、汽车、电子等领域。

制造业建筑行业交通运输业01020403主要包括铁路、公路、水路和航空运输等领域。

作为能源消耗大户,电力行业对铜消费的贡献较大。

随着房地产市场的繁荣,建筑行业对铜的需求逐年增加。

铜消费的主要领域铜消费的影响因素经济增长经济增长是推动铜消费增长的主要因素。

产业结构调整随着产业结构的优化升级,铜消费结构也在发生变化。

政策因素政府政策对铜消费的影响不可忽视,如节能减排政策、产业政策等。

技术进步新技术的推广和应用,降低了生产过程中的材料消耗,从而影响了铜消费的增长。

03中国经济增长与铜消费关系研究经济发展带动需求增长随着中国经济的持续增长,制造业、建筑业、电力等行业对铜的需求不断上升,带动了铜消费的增加。