2011年至2012年各月的人民币汇率

- 格式:xls

- 大小:62.50 KB

- 文档页数:10

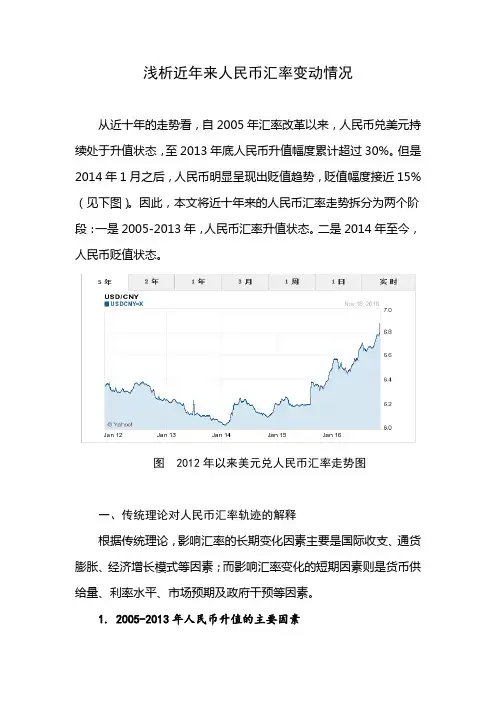

浅析近年来人民币汇率变动情况从近十年的走势看,自2005年汇率改革以来,人民币兑美元持续处于升值状态,至2013年底人民币升值幅度累计超过30%。

但是2014年1月之后,人民币明显呈现出贬值趋势,贬值幅度接近15%(见下图)。

因此,本文将近十年来的人民币汇率走势拆分为两个阶段:一是2005-2013年,人民币汇率升值状态。

二是2014年至今,人民币贬值状态。

图 2012年以来美元兑人民币汇率走势图一、传统理论对人民币汇率轨迹的解释根据传统理论,影响汇率的长期变化因素主要是国际收支、通货膨胀、经济增长模式等因素;而影响汇率变化的短期因素则是货币供给量、利率水平、市场预期及政府干预等因素。

1. 2005-2013年人民币升值的主要因素2005-2013年人民币的大幅升值,主要是受到国际收支、通货膨胀和经济增长等长期因素的共同影响。

从国际收支方面看,我国随着加工贸易的持续发展,货物出口出现快速膨胀,经常项目的大额顺差(保持在1万亿元人民币左右)导致国外对人民币的需求上升,从而人民币汇率提高。

从通货膨胀看,我国通胀率在3%左右,而美国由于网络泡沫的影响,通胀率远高于我国,所以我国相对的低通胀导致人民币汇率上升。

从经济增长看,我国持续了两位数的GDP增长速度,且出口导向型经济吸引了大量的外资流入,进一步提高了人民币汇率。

2. 2014年以来人民币贬值的主要因素2014年人民币开始呈现出贬值的波动轨迹,既有长期因素要素的转变原因,也受到短期因素的影响。

从长期因素看,在国际金融危机之后,美国经济遭受重创,通胀水平持续处于低位,CPI增速曾一段时期持续低于2%,故我国相对的高通胀造成本币购买力下降。

由于通胀对汇率变化的影响力比好持久,所以其对人民币贬值的压力将持续存在。

从短期因素看,一是我国货币供给速度明显加快,特别是2009年投放的4万亿元仍未消化,对人民币贬值形成一定推动力;二是我国多次下调基准利率,尤其是为力保经济平稳增长,2015年以来曾多次密集下调利率,对人民币汇率造成压力;三是2014年以来美联储多轮加息预期引起包括我国在内的新兴经济体集体出现不同程度的贬值。

我国国际收支状况以及对我国经济的影响国际收支是衡量一国经济对外开放的主要工具,它记录了一国与其他国家之间的商品与效劳以及资本和劳动力等生产要素的国际流动。

一国的国际收支状况不仅影响本国国内的经济运行,也会影响一国的对外经济交往。

国际收支平衡,也称对外经济平衡,是宏观经济四大目标之一。

在开放经济条件下,国内均衡和对外均衡之间存在着密切的相互决定、相互影响的关系。

如果增长、就业和物价没有到达均衡状态,必然会反映到国际收支上来;如果国际收支很不平衡,就不可能真正充分利用两个市场、两种资源,也就不可能真正扩大就业,促进经济社会协调开展。

一、我国近年来国际收支状况我国近年来国际收支一直保持总顺差格局,但总顺差的幅度有一定波动。

主要表现在各个记账工程差额的波动,尤其以经常工程和资本和金融工程的变动最为突出。

自2005-2011年以来我国的国际收支一直保持双顺差,但顺差的规模有所减少。

2011年,我国经常工程顺差2017亿美元,同比下降15%,资本和金融工程顺差2211亿美元,下降23%;国际收支总顺差4228亿美元,较2010年下降19%,低于2007-2010年年均顺差4686亿美元的规模。

2012年,国际收支平衡新格局初步形成。

我国国际收支从1999年以来的持续“双顺差〞转为“经常工程顺差、资本和金融工程逆差〞,显示我国国际收支逐渐趋向自主调节、自我平衡。

但这与市场主体根据境内外利差、汇差等市场环境变化调整财务运作,由以往的“资产本币化、负债外币化〞转向“资产外币化、负债本币化〞的顺周期变化密切相关,国际收支自我平衡的根底还不结实。

2013 年上半年,国际收支总顺差重新反弹。

经常工程顺差984亿美元,同比增长27%;资本和金融工程顺差1187 亿美元,增长7.0倍;国际收支总顺差2171 亿美元,增长1.4 倍。

其中跨境资本流动出现较大波动。

2012 年底以来,在主要兴旺经济体相继加码量化宽松货币政策、国内经济缓中企稳等因素共同作用下,我国跨境资金流入压力显著增加。

2012年人民币汇率走势分析前言2011年后半段,人民币汇率升值预期正悄然发生转变,经济面已无力再推动汇率大幅升值,政治因素成为汇率升值路上的重要动力。

展望2012年,由于全球多个重要国家将相续进入大选换届阶段,因此人民币汇率必将在经济面和政治面做出博弈,并择机波动。

预计,全年升值幅度将维持在1.5-3.0%之间,同时汇率波动幅度有望进一步放大。

一、2011年人民币汇率市场行情回顾1、美元指数触底反弹,人民币汇率升值趋势不改2011年,人民币继续保持渐进可控的原则,兑美元汇率在震荡中缓慢升值。

截止12月30日,美元兑人民币汇率尾盘收于6.2940,较年初开盘下跌4.71%(人民币兑美元汇率升值幅度为4.94%),较2010年重启汇改以来下跌7.81%(人民币兑美元汇率升值幅度为8.48%),。

全年,随着欧债危机的负面影响逐渐扩大,避险需求成为外汇市场的主旋律,加上美国经济及就业情况明显好转,因此美元触底反弹,并带动美元指数重返80整数关口。

同期,人民币汇率暂时摆脱与美元指数的相关性,形成单边升值趋势,全年累-1-计下跌逾3000bp,盘中略有起伏,尤其自11月30日起,人民币汇率连续12个交易日触及跌停,反映了市场对人民币汇率升值预期有所弱化。

但中间价的持续高开,不仅出现人民币汇率在跌停中缓慢升值的怪象,而且反映出央行对人民币汇率升值趋势持坚定态度。

全年,人民币兑其他各主要非美货币基本取得一定涨幅,其中欧元兑人民币汇率下跌幅度最大,主要原因是欧债危机促使欧元汇率全面走弱;加元、英镑和澳元兑人民币汇率也因美元走强而出现较大幅度的下跌;日元是唯一兑人民币汇率取得上涨的货币,主要原因是市场避险需求以及日本国内灾后重建,均使得日元汇率长期保持在较高水平。

表1:2011年人民币汇率波动表开盘价最高价最低价收盘价涨跌幅度最大波幅美元指数79.139 81.313 72.696 80.205 1.35% 11.85% 美元兑人民币 6.6050 6.6377 6.2940 6.2940 -4.71% 5.46% 欧元兑人民币8.7940 9.6993 8.1210 8.1449 -7.38% 19.43% 日元兑人民币0.08117 0.08512 0.07646 0.08177 0.74% 11.33% 澳元兑人民币 6.7254 7.1483 5.9831 6.4330 -4.35% 19.47% 英镑兑人民币10.2588 10.8884 9.6946 9.7776 -4.69% 12.31% 加元兑人民币 6.6225 6.8836 5.9793 6.1729 -6.79% 15.12%图1:2011年境内人民币汇率及美元汇率走势图(黑线:境内美元兑人民币、红线:美元指数)-2-2、远期升贴水由贴转升,升值压力有所缓解2011年初,由于人民币汇率持续走高,因此市场关于人民币汇率升值预期也继续升温,远期贴水也随之大幅下滑,1年期远期贴水触及当年低点-1800bp。

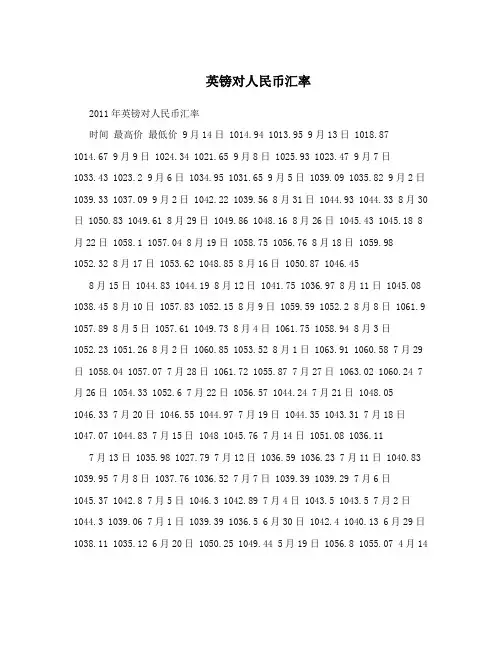

英镑对人民币汇率2011年英镑对人民币汇率时间最高价最低价 9月14日 1014.94 1013.95 9月13日 1018.871014.67 9月9日 1024.34 1021.65 9月8日 1025.93 1023.47 9月7日1033.43 1023.2 9月6日 1034.95 1031.65 9月5日 1039.09 1035.82 9月2日1039.33 1037.09 9月2日 1042.22 1039.56 8月31日 1044.93 1044.33 8月30日 1050.83 1049.61 8月29日 1049.86 1048.16 8月26日 1045.43 1045.18 8月22日 1058.1 1057.04 8月19日 1058.75 1056.76 8月18日 1059.98 1052.32 8月17日 1053.62 1048.85 8月16日 1050.87 1046.45 8月15日 1044.83 1044.19 8月12日 1041.75 1036.97 8月11日 1045.08 1038.45 8月10日 1057.83 1052.15 8月9日 1059.59 1052.2 8月8日 1061.9 1057.89 8月5日 1057.61 1049.73 8月4日 1061.75 1058.94 8月3日1052.23 1051.26 8月2日 1060.85 1053.52 8月1日 1063.91 1060.58 7月29日 1058.04 1057.07 7月28日 1061.72 1055.87 7月27日 1063.02 1060.24 7月26日 1054.33 1052.6 7月22日 1056.57 1044.24 7月21日 1048.05 1046.33 7月20日 1046.55 1044.97 7月19日 1044.35 1043.31 7月18日1047.07 1044.83 7月15日 1048 1045.76 7月14日 1051.08 1036.11 7月13日 1035.98 1027.79 7月12日 1036.59 1036.23 7月11日 1040.83 1039.95 7月8日 1037.76 1036.52 7月7日 1039.39 1039.29 7月6日1045.37 1042.8 7月5日 1046.3 1042.89 7月4日 1043.5 1043.5 7月2日1044.3 1039.06 7月1日 1039.39 1036.5 6月30日 1042.4 1040.13 6月29日1038.11 1035.12 6月20日 1050.25 1049.44 5月19日 1056.8 1055.07 4月14日 1071.58 1066.51 3月9日 1067.8 1065.22 2月21日 1072.71 1070.78 2月9日 1061.11 1064.93投标人在《招标投标法实施条例》中应重点关注的19个法律问题《招标投标法实施条例》,以下简称《条例》,日前已公布~将于2012年2月1日起施行。

人民币汇率的历史及分析小组成员:韩玉坤张露郝馨管继梅刘彦玲杨文诗人民币汇率的历史及分析内容:1 949-2012人民币汇率表1949-2012人民币汇率年份汇率年份汇率1949 2.3 1981 1.705 1950 2.75 1982 1.893 1951 2.238 1983 1.976 1952 2.617 1984 2.32 1953 2.462 1985 2.937 1954 2.462 1986 3.453 1955 2.462 1987 3.722 1956 2.462 1988 3.722 1957 2.462 1989 3.765 1958 2.462 1990 4.783 1959 2.462 1991 5.323 1960 2.462 1992 5.516 1961 2.462 1993 5.762 1962 2.462 1994 8.619 1963 2.462 1995 8.351 1964 2.462 1996 8.314 1965 2.462 1997 8.29 1966 2.462 1998 8.279 1967 2.462 1999 8.278 1968 2.462 2000 8.279 1969 2.462 2001 8.277 1970 2.462 2002 8.277 1971 2.462 2003 8.277 1972 2.245 2004 8.0922 1973 1.989 2005 8.0702 1974 1.961 2006 7.8087 1975 1.859 2007 7.7035 1976 1.941 2008 6.8505 1977 1.858 2009 6.8189 1978 1.684 2010 6.6227 1979 1.555 2011 6.4588 1980 1.498 2012 6.3125由此作出1949-2012人民币汇率走势图,其中ABCDEF为人民币汇率发展时期重要的时点。

-1-2012年人民币汇率走势分析前言2011年后半段,人民币汇率升值预期正悄然发生转变,经济面已无力再推动汇率大幅升值,政治因素成为汇率升值路上的重要动力。

展望2012年,由于全球多个重要国家将相续进入大选换届阶段,因此人民币汇率必将在经济面和政治面做出博弈,并择机波动。

预计,全年升值幅度将维持在1.5-3.0%之间,同时汇率波动幅度有望进一步放大。

一、2011年人民币汇率市场行情回顾1、美元指数触底反弹,人民币汇率升值趋势不改 2011年,人民币继续保持渐进可控的原则,兑年,人民币继续保持渐进可控的原则,兑美元美元美元汇率在汇率在震荡中缓慢震荡中缓慢升值。

升值。

截止12月30日,美元美元兑人民币汇率兑人民币汇率兑人民币汇率尾盘收尾盘收尾盘收于于6.2940,较年初开盘下跌4.71%(人民币兑人民币兑美元美元美元汇率升值幅度为汇率升值幅度为4.94%),较2010年重年重启启汇改以来下跌7.81%(人民币兑人民币兑美元美元美元汇汇率升值幅度为8.48%),。

全年,全年,随着欧债危随着欧债危随着欧债危机的机的机的负负面影响逐影响逐渐渐扩大,大,避险需求避险需求避险需求成为成为外汇市场市场的的主旋律主旋律,,加上美国经济国经济及就业情况明显好及就业情况明显好及就业情况明显好转,转,因此因此美美元触底反弹元触底反弹,并,并,并带带动美元指数美元指数重重返80整数关口整数关口。

同期,人民币。

同期,人民币汇率汇率暂暂时摆脱与美元指数摆脱与美元指数的相的相的相关性关性关性,,形成单边单边升值升值升值趋势趋势趋势,,全年全年累累-2- 计下跌逾3000bp ,盘中略有起伏,尤其自11月30日起,人民币汇率连续12个交易日触及跌停,反映了市场对人民币汇率升值预期有所弱化。

但中间价的持续高开,不仅出现人民币汇率在跌停中缓慢升值的怪象,而且反映出央行对人民币汇率升值趋势持坚定态度。

全年,人民币兑其他各主要非美货币基本取得一定涨幅,其中欧元兑人民币汇率下跌幅度最大,主要原因是欧债危机促使欧元汇率全面走弱;加元、英镑和澳元兑人民币汇率也因美元走强而出现较大幅度的下跌;日元是唯一兑人民币汇率取得上涨的货币,主要原因是市场避险需求以及日本国内灾后重建,均使得日元汇率长期保持在较高水平。